La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: espansione moderata negli Stati Uniti

- Negli Stati Uniti la spesa per consumi delle famiglie ha deluso le aspettative a maggio

- La probabilità di stimolo fiscale continua a diminuire in assenza di risultati sulle riforme annunciate ad inizio anno dall’amministrazione Trump

- La moderazione dei consumi e il minor impulso della politica fiscale potrebbero frenare l’accelerazione del PIL nel 2017, supportata invece dagli investimenti

L’economia statunitense è in una fase avanzata del ciclo economico, il mercato del lavoro è vicino al pieno impiego e l’inflazione si avvicina vischiosamente al target della Fed, che ha iniziato la propria politica di rialzo dei tassi e si appresta ad annunciare in autunno la normalizzazione del proprio stato patrimoniale. In questo contesto, la moderazione dei consumi e il minor impulso della politica fiscale si stanno configurando come freni alla ripresa in atto.

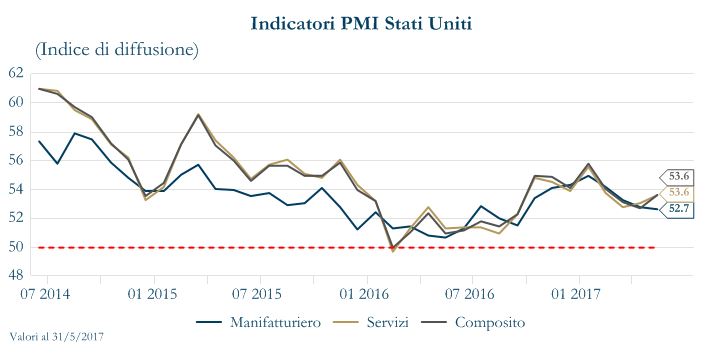

I dati congiunturali diffusi negli ultimi mesi hanno riservato soprese negative, portando ad esempio l’indice di sorpresa di Citi a -77.20 punti. In T1 2017 la spesa per consumi ha rallentato, nonostante il rafforzamento del mercato del lavoro e il clima di fiducia solido. La debolezza dei consumi delle famiglie è proseguita anche nei primi due mesi di T2 2017: nel mese di maggio le vendite al dettaglio hanno registrato la diminuzione più marcata da inizio 2016, guidate dalle vendite relative ad auto ed elettronica. Questa debolezza sorprende, perché le condizioni finanziarie restano molto accomodanti. Nonostante i due rialzi del costo del denaro da parte della Fed, la struttura a termine governativa si è appiattita e il tasso decennale è scivolato sotto il 2,2%, i prezzi azionari hanno continuato a salire e il dollaro si è deprezzato, più che compensando l’aumento del costo del denaro. Allo stesso tempo, la probabilità di stimolo fiscale continua a diminuire come conseguenza dell’assenza di risultati sulle riforme annunciate ad inizio anno dall’amministrazione Trump. Una maggior spinta positiva dovrebbe, invece, derivare dalle altre componenti, esportazioni nette e investimenti. Una crescita mondiale sincrona, quale quella attuale, implica un miglior equilibrio tra esportazioni e importazioni. Inoltre, gli investimenti dovrebbero rafforzare la dinamica vista nel primo trimestre. Infatti, nonostante le indicazioni provenienti dagli indici PMI mostrino una decelerazione della crescita rispetto ai massimi dell’anno scorso, gli investimenti sono maggiormente correlati alla produzione che non alle survey e la produzione manifatturiera in aprile è cresciuta al ritmo più elevato da febbraio 2014. In questo contesto, le stime anticipatrici del PIL elaborate dai dipartimenti della Fed mostrano un possibile rimbalzo nel secondo trimestre: l’indicatore della Fed di New York indica una crescita pari a 1.4%, mentre quello della Fed di Atlanta azzarda addirittura un 2.9%. Riteniamo che nel 2017 l’accelerazione del PIL statunitense resterà moderata e solo leggermente al di sopra del potenziale. La Fed stima una crescita media annua del 2% nel 2017, con una crescita potenziale compresa tra 1.5% e 1.75%. A nostro avviso, la moderazione del ritmo di crescita della crescita degli Stati Uniti in un contesto di ripresa mondiale sincrona, suggerisce una maggior diversificazione del portafoglio azionario.

|  |

| * Ogni numero al di sotto dello zero indica che i dati si sono attestati al di sotto delle previsioni di consenso | Un valore del PMI uguale a 50 indica prospettive stabili rispetto al mese precedente |

LA SETTIMANA TRASCORSA

Europa: un probabile un rialzo dei tassi in UK

La BCE ha pubblicato il Bollettino Economico reiterando la narrazione del meeting di giugno: le misure di politica monetaria hanno mantenuto le condizioni di finanziamento molto favorevoli, l’espansione economica in atto nell’Area Euro mostra segni di tenuta crescente e di espansione nei diversi settori e paesi. Una conferma del miglioramento del ciclo politico è venuta anche dalla pubblicazione dell’indice di fiducia commerciale in Francia: l’INSEE ha raggiunto un livello storico a giugno pari a 106, il livello più alto dall’estate del 2011. Il miglioramento a maggio (+1 punto) è stato determinato da un salto di fiducia nel commercio al dettaglio (+4 punti) e, in misura minore, in costruzione (+1 punti), mentre l’indice resta praticamente invariato nella componente relativa a industria e nei servizi. E’ stata pubblicata la stima preliminare del PMI manifatturiero nell’Area Euro, che ha segnalato un ulteriore rafforzamento a 57.3 dal precedente 57, mentre una leggera flessione è stata riportata dalla componente servizi, che è scivolata a 54.7 dal precedente 56.3. In Gran Bretagna, il capo economista della BoE, Andy Haldane, ha dichiarato che in un orizzonte temporale relativamente breve potrebbe essere opportuno alzare i tassi, perché in questo contesto il costo dell’errore dovuto a un aumento prematuro dei tassi è minore rispetto a quello di un aumento tardivo. Haldane ha detto anche che non ha votato a giugno per un rialzo dei tassi perché che preferiva che la situazione politica si consolidasse dopo le elezioni generali del 2017. Data la Brexit e le turbolenze politiche interne, è anche improbabile che il Monetary Policy Committee (MPC) intenda discutere apertamente o intraprendere azioni di rialzo dei tassi prima delle audizioni politiche che si svolgeranno a ottobre. Questo rende più probabile novembre 2017 come data del prossimo rialzo dei tassi, data in cui il MPC avrà a disposizione l’Inflation Report e la prima stima del PIL del 3° trimestre. Questa posizione si va ad aggiungere a quella dei tre voti contrari nella riunione dell’MPC di giugno, quando la BoE ha mantenuto invariati i tassi.

Stati Uniti: segni di solidità dal mercato immobiliare

Negli Stati Uniti, nel primo trimestre 2017 il disavanzo di conto corrente si è ampliato a -116.8 miliardi di dollari, dal precedente112.4 miliardi di dollari in T4 2016. Il disavanzo commerciale ha ampliato 5.0 miliardi di dollari a 139.0 miliardi di dollari guidato da un deficit di beni. Una diminuzione del 3,6 miliardi di dollari del surplus di reddito primario (a 47,4 miliardi di dollari) è stata compensata da un aumento di 5,8 miliardi del saldo del reddito secondario. La revisione di 1,6 miliardi al livello del conto corrente in T4 2016 ha riflesso le revisioni al ribasso del saldo commerciale. In maggio, le vendite delle case sono aumentate dell’1.1%, inoltre è stato rivisto marginalmente al ribasso il valore del mese precedente. Il miglioramento delle vendite è stato ampio e basato sia sulle singole unità sia sui multi-famiglia. A livello regionale, le vendite sono aumentate in tutte le regioni tranne che nel Midwest, dove si è registrato un calo del 5,9%. Lo stock di case in vendita rimane a livelli storicamente bassi ed invariati a 1.84 milioni di unità. Anche l’offerta mensile di case è variata poco, restando a 4.2 milioni di unità. Nei prossimi mesi, la scarsità di stock di abitazioni sarà uno dei fattori che probabilmente eserciterà una pressione al ribasso sulle vendite nel prossimo futuro. Passando al mercato del lavoro: le richieste settimanali di sussidi di disoccupazione sono aumentate di 3 mila unità a quota 241 mila; la media mobile nelle ultime quattro settimane, considerata più attendibile dal mercato perché meno volatile, è a 244,750, in aumento di 1,500 unità rispetto a sette giorni fa.

Asia: PMI manifatturiero rallenta in Giappone a giungo

In Giappone rallenta il PMI manifatturiero di giugno a 52.0 rispetto al precedente 53.1. La scomposizione dell’indice ha indicato un calo piuttosto generalizzato, anche se la maggior parte dei sotto-indici è rimasta al di sopra della soglia di espansione pari a 50. Marcata è stata la decelerazione delle scorte, dopo i rialzi marcati dei mesi precedenti, e i nuovi ordini cresciuti al ritmo più lento di sette mesi. Tra gli altri dati di rilievo, la bilancia commerciale a maggio ha registrato un deficit per ¥203.4 miliardi dal precedente surplus di ¥481.7 miliardi; le stime prevedevano un surplus più moderato a ¥43.3 miliardi.

| PERFORMANCE DEI MERCATI

| |

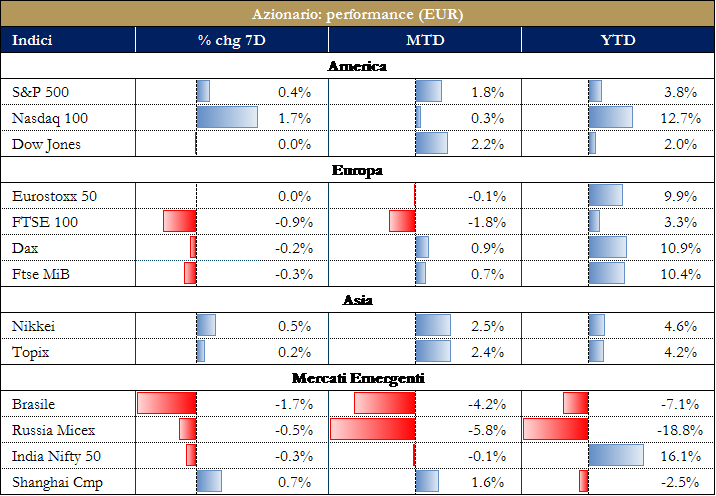

| MERCATI AZIONARI Mercati europei intorno alla pari, appesantiti dai ribassi del prezzo del petrolio ma sostenuti dall’aumentata propensione al rischio innescata dall’ultima riunione della BCE e dalla vittoria del movimento di Macron alle legislative francesi. I prezzi del greggio pesano anche sui listini statunitensi, che beneficiano tuttavia dei diversi interventi degli esponenti della Fed accomunati da rassicurazioni circa la tenuta del mercato del lavoro e dall’approccio graduale che la banca centrale intende usare nel percorso di normalizzazione della politica monetaria. Si riprendono i titoli tecnologici sul Nasdaq dopo il sell-off della scorsa settimana. Il Giappone chiude la settimana in positivo, grazie alla svalutazione dello yen e alle parole del vicegovernatore della BoJ Iwata, che ha negato la necessità di un rialzo dei tassi nel breve termine. Gli indici cinesi sono poco mossi, ma anche qui notizie positive giungono dall’inclusione negli indici MSCI di alcuni titoli scambiati sulle piazze continentali (MSCI aggiungerà 222 Large Cap cinesi all’indice MSCI Emerging Markets, pari a un ponderazione di circa lo 0,73%) e dalle dichiarazioni della PBoC, che non restringerà il proprio portafoglio titoli nel corso di quest’anno. |  |

| VIEW STRATEGICA Continuiamo a privilegiare i mercati emergenti e l’azionario europeo rispetto a quello statunitense. Siamo positivi su Europa, paesi emergenti e Giappone, che beneficiano della recente accellerazione della ripresa economiaca, neutrali sugli Stati Uniti, e negativi su Europe Ex-Emu, che dovrebbe ristentire dellle trattavie per la Brexit. | |

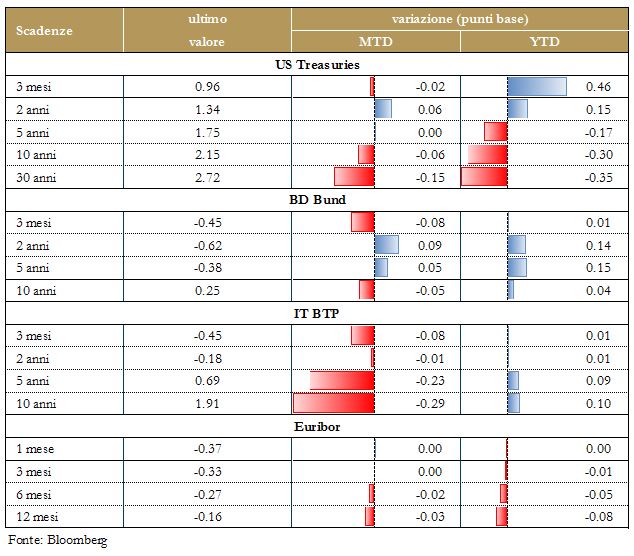

| MERCATI DEI TITOLI DI STATO Settimana priva di spunti sul mercato obbligazionario statunitense con la struttura a termine governativa sugli stessi livelli di settimana scorsa che vede consolidarsi il movimento di flattening delle settimane passate. I mercati prezzano una Fed più dovish e un’economia statunitense più debole di quanto dichiarato la settimana scorsa da parte del FOMCAnche la struttura a termine tedesca ha registrato in settimana solamente movimenti marginali. Settimana positiva per i titoli obbligazionari italiani che beneficiano della vittoria di Macron e vedono lo spread rispetto al Bund ai minimi da gennaio, in una settimana povera di spunti dal lato macroeconomico. |  |

| VIEW STRATEGICA Suggeriamo di una riduzione della componente obbligazionaria , governativa e corporate, con rating elevato, mantenendo una duration contenuta. Siamo positivi sui mercati emergenti. |

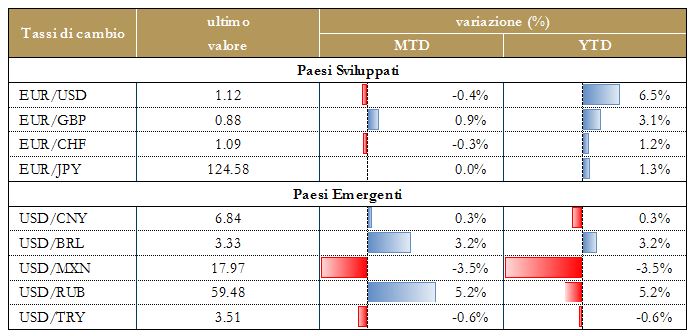

| TASSI DI CAMBIO La sterlina si è rafforzata sia contro euro sia contro dollaro dopo il commento del capo economista della BoE, Haldane, che ha dichiarato come possibile un rialzo dei tassi di interesse in autunno.

|  |

| VIEW STRATEGICA Esprimiamo una view neutrale sul cambio EUR/USD | |

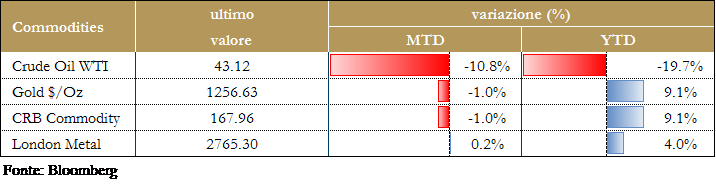

| MATERIE PRIME Ieri il prezzo del petrolio sembra essersi stabilizzato sopra 45 dollari al barile, dopo i forti cali registrati in settimana. Il movimento dell’ultimo mese ci ha riportato ai livelli che hanno caratterizzato gran parte del 2016 Alla base di questo calo del prezzo del petrolio vi sono diversi fattori: primo fra tutti il basso prezzo di break-even della produzione di shale–oil e le elevate scorte all’interno dei paesi OECD, nonché il ritorno sul mercato delle forniture africane, le preoccupazioni per la tenuta del settore manifatturiero cinese. |  |

| VIEW STRATEGICA Riteniamo che il petrolio si sia indebolito eccessivamente, lasciando spazio per un aumento nei possimi mesi, in vista di un riequilibrio tra domanda e offerta. Continuiamo però a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. | |

| VOLATILITA’ A partire dal primo trimestre 2016 la volatilità degli attivi ed in particolare quella delle azioni è scesa e si mantiene a livelli storicamente bassi. |  |

NEWSFLOW SOCIETARIO (*)

EUROPAFinanziari: a partire dalle banche venete, Intesa Sanpaolo è disponibile ad acquistare a un prezzo simbolico Popolare Vicenza e Veneto Banca, una volta ripulite dagli asset deteriorati e rischiosi in modo che l’operazione non abbia impatto sul Cet1 della banca e sulla politica di dividendi. Passando a MPS, gli operatori di private equity Fortress ed Elliott si sono sfilati dalla trattativa riguardante la cartolarizzazione degli NPL, che, a questo punto, vede in campo il solo fondo Atlante 2 che si dice comunque pronto a procedere anche da solo. Carige ha trasferito un portafoglio di crediti in sofferenza per un ammontare lordo di €938mln a un apposito veicolo di cartolarizzazione; verranno ceduti a investitori terzi i titoli mezzanine e junior e sarà chiesta la garanzia statale Gacs sui senior. Continuando a parlare di Carige, è stato nominato come nuovo AD Paolo Fiorentino. Per quanto riguarda BPER, Nuova CariFerrara ha chiuso l’operazione di cessione di 400mln di NPL ad Atlante 2. BPER, inoltre, prosegue l’analisi per l’acquisto, insieme a Popolare Sondrio, delle quote di Arca Sgr in mano a Popolare Vicenza e Veneto Banca. Intesa Sanpaolo ha collocato il suo primo green bond, a cinque anni, da €500mln; in aggiunta, secondo alcune fonti, il CdA avrebbe iniziato a parlare del nuovo piano industriale questa settimana e il piano dovrebbe essere varato a gennaio. Unicredit Bank, controllata tedesca di Unicredit, ha collocato una nuova obbligazione hypo pfand, ovvero un covered bond, con scadenza sei anni, da €500mln, raccogliendo ordini per oltre 600. Il titolo è stato prezzato a reoffer €99.528, per un rendimento dello 0.20%. Aviva venderà circa £1mld di bond e azioni che detiene in diverse società di tabacco unendosi a una campagna globale per il disinvestimento dal settore. Infine il Sole 24 Ore in merito a Poste italiane scrive che Poste Vita intende investire €2.6mld nel mattone per arrivare a una quota di investimenti immobiliari compresa tra il 2 e il 5% entro il 2020. Energy: un consorzio formato da Eni, Capricorn Energy e Citla Energy si è aggiudicato il settimo blocco di un’asta riguardante l’esplorazione e lo sfruttamento di giacimenti di petrolio e gas nelle acque del golfo del Messico. Inoltre, Eni e JSC KazMunayGas hanno firmato un accordo che rinnova le condizioni per il trasferimento a Eni del 50% dei diritti di sfruttamento del sottosuolo per la ricerca e la produzione di idrocarburi nel blocco di Isatay, situato nelle acque kazake del Mar Caspio. Passando a Enel, Tommaso Pompei, AD della controllata Open Fiber, nel corso di un’audizione parlamentare ha detto di essere in contatto con quindici banche per un project finaning da poco più di €3mld e di sperare di chiudere l’operazione entro l’anno. Telco: Telecom Italia ha lanciato la connessione super-veloce fino a 200 Megabit con tecnologia FttCab in circa 1,300 comuni sull’intero territorio nazionale; inoltre la partecipazione di JP Morgan Chase & Co. in Telecom Italia (Tim) è pari al 6.075%, quota che include una parte di bond convertibili con scadenza luglio 2017. Inoltre, Vivendi ha presentato ricorso al Tar del Lazio contro la delibera AgCom sulle partecipazioni del gruppo francese. Il gruppo francese ha intanto ufficialmente congelato i diritti di voto oltre il 10% del capitale Mediaset per rispettare le disposizioni dell’authority. Orange ha dichiarato che potrebbe ridurre la propria partecipazione in BT Group, società rivale inglese, portandola dal 4% all’1.33%, liberando così £900mln. Infine, Il Sole 24 Ore scrive riguardo a L’Espresso che Carlo De Benedetti lascia l’incarico di presidente del gruppo editoriale; con ogni probabilità, il nuovo presidente sarà il figlio Marco De Benedetti, il cui nome sarà proposto in un CdA straordinario dal fratello maggiore Rodolfo che presiede la controllante Cir. Settore auto: l’EPA, agenzia USA per l’ambiente, sospetta che FCA abbia ingannato su emissioni nel novembre 2015. Inoltre, Sergio Marchionne ribadisce l’intenzione di lasciare il gruppo nei primi mesi del 2019 e dichiara che il caso delle emissioni negli Stati Uniti non avrà conseguenze sugli obiettivi del piano al 2018. Industriali: Leonardo ha firmato un contratto da €100mln con la cinese Sino-US Intercontinental per la fornitura di 17 elicotteri. Infine, ha confermato che la certificazione del convertiplano AW609 arriverà entro la fine del prossimo anno, con le prime consegne attese entro il 2019. Retailing: secondo alcune fonti, il management di Ahold Delhaize teme scalate ostili il prossimo anno dopo che il mandato attuale per il meccanismo di difesa del gruppo arriverà a scadenza; il management per evitare tale rischio chiederà agli azionisti di prolungare la durata del meccanismo, ma il supporto di questi rimane incerto. Food: Emmanuel Faber, CEO di Danone, ha comunicato l’interesse della società a giocare un ruolo centrale nella rivoluzione del settore del cibo verso prodotti più salutari; sempre più consumatori, specialmente i Millennial, optano infatti per diete più sane. M&A: Buzzi Unicem ha sottoscritto un accordo per l’acquisto di Cementizillo per €60mln, più 450mila azioni ordinarie Buzzi già in portafoglio. La società di private equity CVC Capital Partners ha scelto gli advisor per la vendita di Continental Foods: il deal potrebbe valere più di €1mld. CVC Capital Partners possiede la società dal 2013, anno in cui l’ha comprata da Campbell Soup per €400mln. Diageo, multinazionale nel settore degli alcolici, comprerà Casamigos, brand di tequila di George Clooney: il deal sarà del valore di circa $1mld. Diageo con l’acquisizione tenta di aumentare la propria presenza sul mercato che è al momento caratterizzato da una forte crescita.

NORD AMERICA: Tecnologici: Facebook ha ricevuto una prima approvazione per la costruzione di una divisione domestica in Indonesia, dove la società attualmente opera attraverso un ufficio situato a Giacarta. Nel 2014 l’Indonesia aveva 69mln di utenti attivi mensilmente su Facebook: questo numero fa dell’Indonesia il quarto paese col maggior numero di utenti dopo USA, India e Brasile. Adobe Systems ha registrato un incremento dei ricavi trimestrali del 26.7%, grazie al numero crescente di sottoscrizioni al pacchetto Creative Cloud; l’utile netto è aumentato a $374.4mln nel Q2 dai $244.1mln di un anno prima. Amazon ha lanciato un nuovo servizio, Prime Wardrobe, nel tentativo di espandere il business dell’abbigliamento: il nuovo servizio permetterà ai clienti Amazon Prime di provare e poi comprare vestiti dei maggiori brand; il servizio è simile a quello già offerto da Stitch Fix e Rent the Runway. Travis Kalanick, CEO e co-fondatore di Uber, ha dato le dimissioni dopo che gli investitori hanno fatto pressione affinchè lasciasse la società. Oracle nel Q4 ha registrato un aumento dei profitti di circa il 15% grazie ai servizi cloud-based: i ricavi totali sono aumenati di circa il 3% toccando i $10.89mld e l’utile netto è salito a $3.23mld dai $2.81mld registrati un anno prima. Telco: i prezzi delle azioni di Altice USA sono fortemente saliti durante il debutto al NYSE così che la società ha raggiunto una capitalizzazione di mercato di $23.71mld; con l’IPO Altice USA ha raccolto $1.9mld, oltre gli $1.4mld attesi. Energy: Exxon Mobil, insieme ai partner Hess e CNOOC, dovrebbe spendere $4.4mld nel tentativo di sviluppare il campo di petrolio Liza al largo della costa della Guyana, l’approvazione del megaprogetto arriva in un momento in cui tutta l’industria è ossessionata dalla ricerca di scisto a basso costo. Settore auto: General Motors prevede di aprire un impianto di produzione per i fornitori presso il proprio stabilimento di montaggio ad Arlington in Texas, aggiungendo così 850 nuovi posti di lavoro ai precedenti 7,000 nuovi posti annunciati in precedenza quest’anno; l’impianto dovrebbe essere operativo nel 2018. Ford Motor sposterà parte della produzione in Cina e importerà i veicoli negli Stati Uniti scommettendo su prezzi bassi del petrolio e su relazioni commerciali stabili tra USA e Cina nel prossimo futuro. Tesla, dopo diversi dialoghi con la municipalità di Shanghai, è sempre più vicina a stabilire un impianto di produzione di veicoli elettrici in Cina; Tesla infatti vorrebbe iniziare a produrre i veicoli direttamente in Cina per evitare di pagare una tariffa del 25% sui veicoli importati. Trasporto aereo: Boeing ha ricevuto un sostegno chiave da United Airlines in merito all’ultimo modello 737: la società ha così rivisto la domanda per i propri prodotti al rialzo nonostante i segnali di rallentamento della crescita del settore. American Airlines ha comunicato che Qatar Airways sarebbe interessata ad acquisire una partecipazione del 10% nel suo capitale. Salute: il CEO di Cigna, David Cordani, ha annunciato agli investitori che il gruppo ha tra i $7 e i $14mld che potrebbe usare nel 2017 per operazioni di M&A in diverse aree di business; inoltre Cordani ha anche dichiarato che quest’anno sarà attuata un’operazione di buyback da $2mld. Food: il Comitato Olimpico Internazionale ha dichiarato la fine dell’accordo di sponsorizzazione olimpica con McDonald’s, che si conclude così tre anni prima della presupposta scadenza; McDonald’s ha infatti optato per concentrarsi maggiormente sul proprio core business anche spinta dagli aumentati costi di sponsorizzazione che avrebbe dovuto sostenere. Abbigliamento: i prezzi delle azioni Nike sono fortemente aumentati dopo che Goldman Sachs ha dichiarato che la società potrebbe iniziare a vendere direttamente su Amazon, facendo così crescere la competizione nel settore dell’abbigliamento sportivo retail; grazie al deal con Amazon, Nike potrebbe vedere incrementare i propri ricavi negli Stati Uniti di $300-$500mln. M&A: Amazon ha comunicato che acquisirà Whole Foods Market in un deal tutto cash da $13.7mld: tale mossa si spiega nella volontà del leader dell’e-commerce di creare anche un network reale di negozi così da distribuire cibo fresco e altri beni ai Millennial e ai consumatori più benestanti. Wal-Mart è interessata ad acquisire Bonobos, retailer di abbigliamento da uomo, in un deal da $310mln: questo rappresenterebbe per Wal- Mart il quarto deal nell’arco di un anno; il tentativo della società è quello di colmare il gap nell’e-commerce con Amazon. EQT acquisirà Rice Energy in un deal da $6.7mld: tale operazione porterà alla creazione del più grande produttore di gas naturale degli Stati Uniti. EQT per concludere il deal si indebiterà per $1.5mld; gli azionisti di Rice Energy riceveranno $5.30 per azione in cash e 0.37 azioni EQT per ogni azione che possiedono, l’offerta si traduce in un prezzo di $27.05 per ogni azione Rice, che rappresenta un premio del 37.4% sul prezzo di chiusura di venerdì. Pamplona Capital Management sarebbe vicino a siglare l’accordo per acquisire Parexel per oltre $4.5mld; investitori come Starboard Value avevano da tempo messo sotto pressione Parexel per la conclusione di un deal. Pamplona pagherà $88.10 per azione, pagando un premio del 5% rispetto alla chiusura di lunedì. Harley-Davidson sta preparando un’offerta d’acquisto per Ducati e, secondo alcune fonti, il deal potrebbe valere fino a €1.5mld; sarebbe Goldman Sachs a star lavorando sul deal. Anche Bajaj Auto, produttore indiano di motociclette, e numerosi fondi stanno preparando delle offerte per Ducati.

(*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

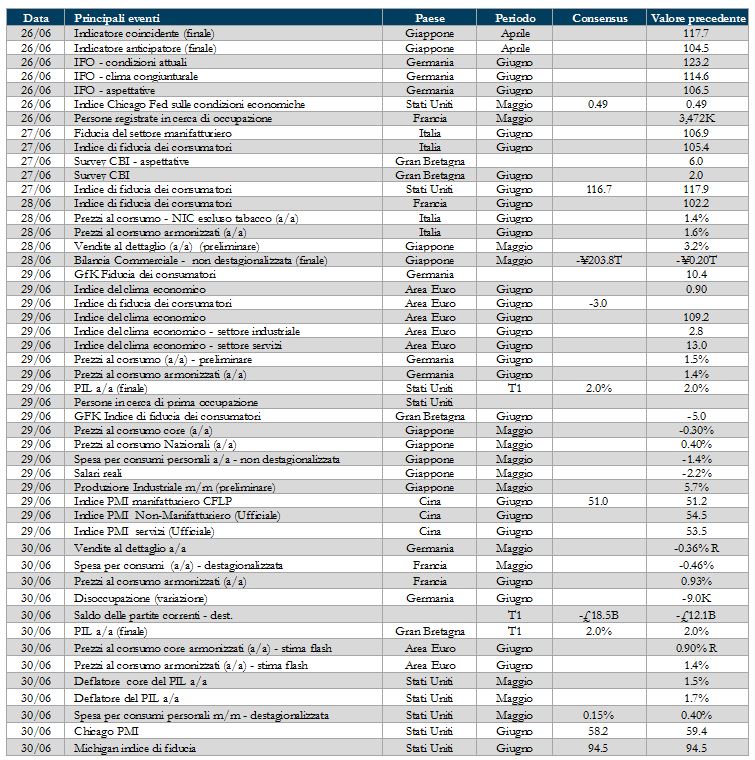

LA PROSSIMA SETTIMANA: quali dati?

- Europa: disponibili per l’Area Euro gli indici di fiducia e la stima preliminare dell’inflazione di giugno

- Stati Uniti: sarà pubblicata la terza lettura per il PIL di T1 2017, gli altri dati statunitensi della prossima settimana riguardano spese, redditi e consumi personali.

- Asia: PMI manifatturiero e non manifatturiero in Cina, inflazione, vendite al dettaglio e produzione industriale in Giappone.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.