La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: accelerazione della crescita globale nel secondo trimestre

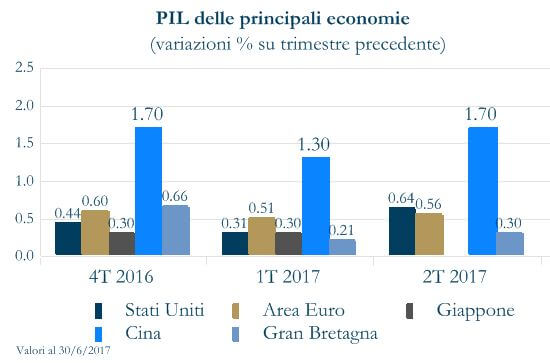

- Le stime preliminari del PIL mostrano un’accelerazione della crescita globale in T2 2017

- L’accelerazione è stata diffusa tra i diversi paesi, ma guidata principalmente dall’Area Euro e dai paesi emergenti

La pubblicazione delle stime preliminari del PIL suggeriscono un’accelerazione della crescita globale nel secondo trimestre dell’anno.

Gli Stati Uniti hanno riportato un picco ciclico della crescita, derubricando a transitorio il rallentamento del primo trimestre: il PIL cresciuto del 2.6% t/t su base annua, in netta accelerazione rispetto a 1.2% t/t annualizzato di T1 2017, mentre la crescita per il primo semestre si è attestata in media all’1.9%, poco al di sotto del tasso medio per il secondo semestre 2016 (2.2%). In termini di componenti del PIL, si è registrato un marcato aumento dei consumi delle famiglie ed un contributo positivo degli investimenti delle imprese e del canale estero, sostenuto da un aumento delle esportazioni, più forte di quello delle importazioni. La mancanza di progressi nella politica fiscale suggerisce che la crescita economica statunitense rischia, però, di rimanere modesta per il resto del 2017 e ampiamente al di sotto di quel 3% necessario per assicurare il pareggio di bilancio nel medio periodo, come previsto dalla proposta di budget fiscale del Presidente Trump.

L’accelerazione della crescita è stata guidata principalmente da Area Euro e Paesi Emergenti.

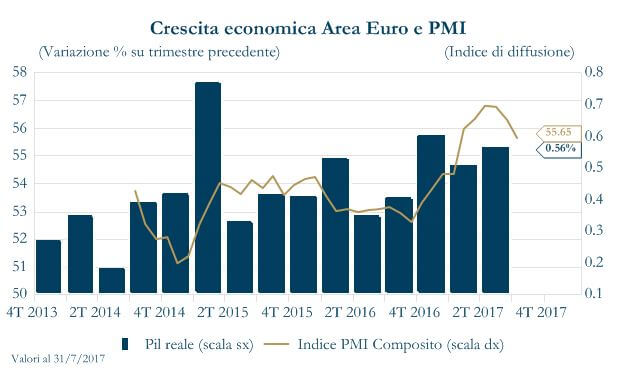

All’interno dell’Area Euro la crescita si è mantenuta solida e diffusa tra paesi, trainata dalla domanda interna: i mercati del lavoro dell’Area Euro continuano a migliorare, sostenendo il reddito e la spesa delle famiglie. La stima preliminare della crescita del PIL in T2 si è attestata a 0.56% t/t (pari a 2.1% a/a), in aumento rispetto al primo trimestre dell’anno e mostra un’espansione superiore al trend. Gli indicatori PMI indicano, però, che l’accelerazione dell’attività economica nell’Area Euro è in gran parte alle nostre spalle. Dall’altro lato della Manica, invece, l’accelerazione della crescita è stata modesta: l’economia britannica è cresciuta solo dello 0.3% t / t in T2, sulla scia delle migliori prestazioni del settore dei servizi, mentre la produzione industriale e le costruzioni hanno riportato un calo. Contemporaneamente sia il FMI sia la BoE hanno rivisto al ribasso le loro stime di crescita per il 2017, a causa della persistente incertezza sul percorso di Brexit. Nel meeting di politica monetaria di agosto la banca centrale del paese stima una crescita pari a 1.7% per quest’anno e 1.6% nel 2018, in calo rispetto all’1.9% e all’1.7% previsti a maggio/giugno.

I paesi emergenti stanno, invece, beneficiando della debolezza del dollaro e della gradualità del processo di normalizzazione della politica monetaria degli Stati Uniti. In Asia, l’economia cinese continua a mostrare segnali incoraggianti, crescendo in T2 del 6.9% a/a, al di sopra delle attese e allineandosi a quanto registrato nei primi tre mesi del 2017. Il risultato si accompagna agli ottimi dati sulla produzione industriale, cresciuta a giugno del 7.6% a/a, superando il 6.5% a/a registrato a maggio. I dati cinesi restano coerenti con il contemperamento dei due obiettivi del governo: ridurre i rischi finanziari e raggiungere una crescita pari al 6.5% nel 2017.

|

|

LA SETTIMANA TRASCORSA

Europa: la BoE lascia invariata la politica monetaria, ma rivede al ribasso le previsioni di crescita

All’interno dell’Area Euro l’indice di fiducia economica a luglio è salito a 111.2 punti, in miglioramento dai 111.1 punti di giugno e sopra le attese. In linea con le attese è, invece, l’indice di fiducia dei consumatori (-1.7). Pubblicati, inoltre, l’indice PMI composto e PMI servizi di luglio. Quello composto si è attestato a 55.7 punti, in calo dai 56.8 di giugno e dal preliminare; l’indice relativo ai servizi si è collocato a 55.4 punti, invariato dal mese precedente e dal preliminare. Passando all’inflazione (stima flash), a luglio questa ha registrato un aumento dell’1.3%, risultando stabile rispetto a giugno. In rallentamento l’indice dei prezzi alla produzione, che ha registrato, in giugno, un tasso di contrazione pari a -0.1% m/m, in modesto miglioramento dal precedente -0.3% m/m; la crescita per il PPI è stata del 2.5% a/a rispetto al tasso del 3.4% registrato in maggio. I beni strumentali e quelli non durevoli hanno rappresentato le categorie che maggiormente hanno influito sulla dinamica negativa dei prezzi nel mese. In Gran Bretagna, nel meeting di agosto la Bank of England (BoE) ha confermato il costo del denaro allo 0.25% e il piano di acquisto di asset per 435 miliardi di sterline. La BoE continuerà la sua politica di reinvestimento dei ricavi maturati dalla detenzione dei titoli di stato (poco più di 10 miliardi di sterline). Saranno anche reinvestiti i flussi finanziari delle obbligazioni societarie, non appena ci sarà la possibilità di farlo.

Stati Uniti: indicazioni positive dal mercato del lavoro

|

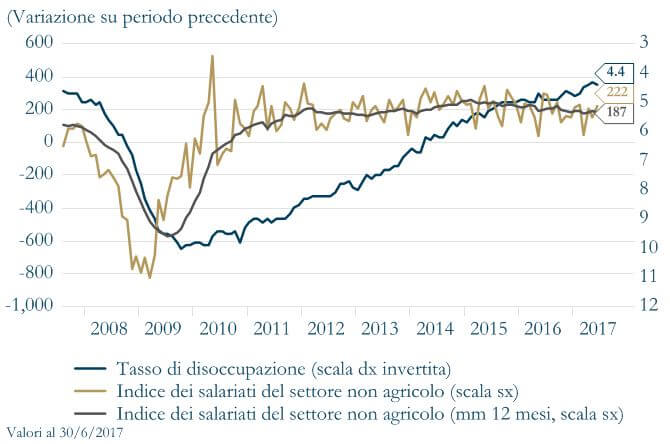

Pubblicato il report sul mercato del lavoro di luglio, il dato sui payroll supera le attese, attestandosi a 209mila a fronte dei 180mila attesi; rivisto inoltre al rialzo il dato del mese precedente. Moderatamente positive anche le indicazioni provenienti dai salari medi orari, cresciuti ad un tasso (2.5% a/a): leggermente superiore a quello del mese precedente. Il moderato miglioramento salariale non dovrebbe spostare il dibattito sulla curva di Philips, ma potrebbe impattare sulle aspettative del prossimo rialzo del costo del denaro da parte della Fed, facendo aumentare la probabilità di un rialzo ad dicembre, che attualmente è pari a 41.8%. |

|

Passando al mercato immobiliare, si osserva l’interruzione del trend negativo delle compravendite in corso di abitazioni: l’indice pending home sales è cresciuto a giugno dell’1.5% a 110.2 punti dai 108.6 punti rivisti di maggio. Tra gli altri dati di rilievo: l’attività manifatturiera registra un rallentamento a luglio, con l’indice ISM che si è attestato a 56.3 punti dai 57.8 di giugno. Viceversa, il Markit PMI mostra a luglio un valore di 53.3 punti, sopra il dato precedente e le stime. Infine, il dipartimento del commercio ha annunciato che gli ordini alle imprese USA sono aumentati del 3% in giugno, in crescita dopo due mesi consecutivi di flessione. Gli ordini di beni durevoli sono aumentati del 6.4%, spinti soprattutto dalla domanda di aerei.

Asia: ancora conferme positive dalla Cina

In Cina, a luglio, l’indice PMI manifatturiero si colloca a 51.1 punti, sopra il dato precedente e il consensus, entrambi a 50.4 punti; l’indice PMI servizi si attesta a 51.5 punti, in linea col dato di giugno, e il PMI composto é a 51.9, ben sopra il dato precedente (51.1). In Giappone, il PMI manifatturiero a luglio si colloca a 52.1, leggermente sotto il dato di giugno; anche gli indici PMI servizi e composto si collocano sotto i dati di giugno rispettivamente a 52.0 e 51.8 punti. Tra gli altri dati di rilievo provenienti dall’economia nipponica: il dato di giugno sulla produzione industriale (+1.6%) è in deciso miglioramento rispetto a quello precedente (-3.6%) e in linea con le stime; anche il dato annuale è in linea con le stime (4.9%), ma sotto quello del mese precedente (6.5%). Sempre a giugno, il dato annuale sulle nuove costruzioni abitative si attesta a 1.7%, sopra il -0.3% precedente e le stime (0.1%). Infine, a luglio, il dato sulla base monetaria arriva a +15.6%, restando sotto il +17.0% di giugno. Il dato sul reddito annuale della manodopera ha registrato un calo dello 0.4%, ben sotto le attese per +0.5% e il dato del mese precedente che si era collocato a +0.7%.

| PERFORMANCE DEI MERCATI

|

|

| MERCATI AZIONARI

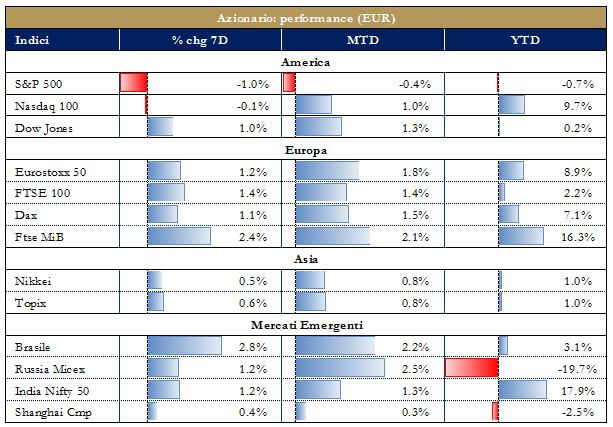

La prima settimana di agosto termina con mercati azionari globali poco mossi e dai volumi sottili, in assenza di eventi e dati macroeconomici di rilievo, ad eccezione del dato sul mercato del lavoro statunitense che, lasciando emergere un modesto miglioramento della dinamica salariale statunitense, ha invece generato una reazione positiva sui mercati azionari. |

|

| VIEW STRATEGICA Lo scenario macroeconomico positivo è supportivo per l’azionario e le dinamiche degli utili potrebbereo rappresentare un ulteriore elemento di consolidamento, infatti il 2017 potrebbe essere il primo anno in cui le stime degli analisti non subiscono importanti revisioni al ribasso. Tuttavia, valutazioni elevate ci spingono ad un atteggiamento prudente sull’asset class azionaria. Continuiamo a privilegiare in particolare l’azionario europeo ed in misura minore quello giapponese ed emergente rispetto a quello statunitense. | |

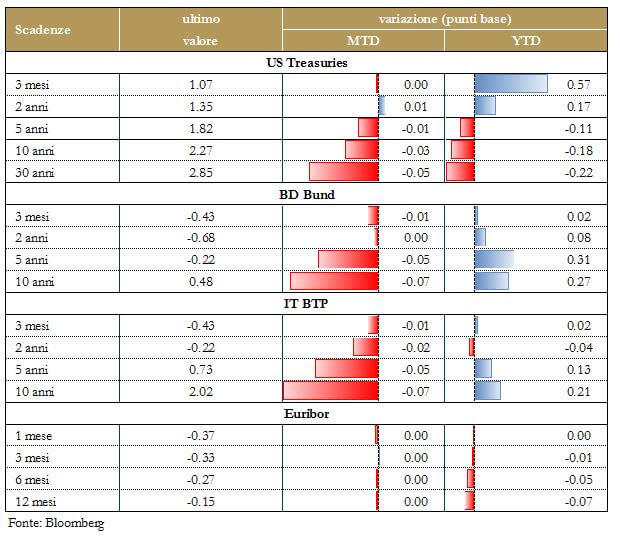

| MERCATI DEI TITOLI DI STATO

Moderato movimento di flattening sulla struttura a termine governativa statunitense e tedesca, in un contesto di mercato caratterizzato, ancora una volta, da volumi di scambio ridotti dato il periodo estivo. La revisione al ribasso delle previsione di crescita da parte della BoE ha pesato sul tasso decennale britannico che è sceso di 8 punti base dopo l’annuncio. |

|

| VIEW STRATEGICA Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. Siamo positivi sui mercati emergenti. | |

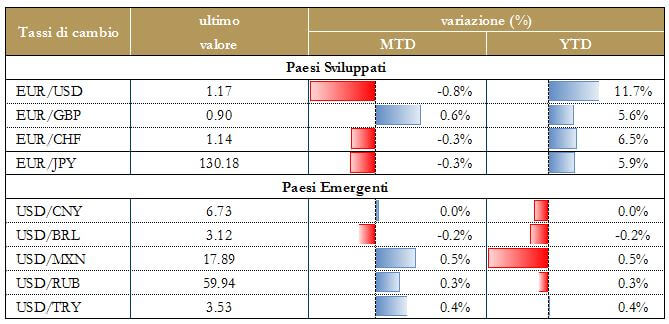

| TASSI DI CAMBIO

La forza dell’euro ha continuato a guidare il mercato dei cambi nella settimana conclusa, con il cambio euro-dollaro che ha toccato il massimo degli ultimi due anni. Alla base del movimento di fondo resta una rimodulazione delle aspettative di politica monetaria: da un lato, i mercati prezzano l’aspettativa che la BCE faccia partire a inizio 2018 il percorso di riduzione del QE nel 2018, con possibile annuncio della stessa già il prossimo autunno, dall’altro stimano un percorso molto cauto di rialzo dei tassi da parte della Fed e un terminal rate più basso. Dopo la pubblicazione del dato sul mercato del lavoro di luglio, che ha riportato una migliore dinamica salariale, l’euro-dollaro si è indebolito tornando sotto 1.18. Il franco svizzero si è indebolito marcatamente conto euro, riflettendo le aspettative di un’uscita da parte della BCE da politiche non convenzionali. La sterlina si indebolisce a seguito dei toni particolarmente accomodanti della BoE nel meeting di politica monetaria e della revisione al ribasso delle stime di crescita per l’anno in corso. |

|

| VIEW STRATEGICA

Riteniamo che la rimodulazione delle aspettative di politica monetaria abbia guidato il tasso di cambio euro-dollaro negli ultimi mesi e, nonostante la cautela da parte di BCE e Fed nelle strategie di comunicazione dei futuri passi di politica monetaria, non possiamo escludere nuovi episodi di volatilità in autunno, anche alla luce degli importati nuovi appuntamenti previsti dall’iter di approvazione della riforma fiscale negli Stati Uniti.

|

|

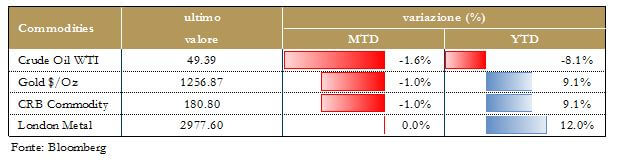

| MATERIE PRIME

Leggera flessione del prezzo del petrolio tornato sotto il 50 dollari al barile. Resta elevata l’offerta di petrolio dei paesi OPEC, nonostante quest’ultimi si siano impegnati, insieme alla Russia, a ridurre la produzione di 1,8 milioni fino a marzo 2018 per sostenere i prezzi e diminuire le scorte. La produzione OPEC, a luglio, avrebbe toccato il massimo dell’anno a 33 milioni di barili giornalieri spinta dalla ripresa dell’offerta dalla Libia, uno dei paesi esentati dai tagli insieme alla Nigeria. |

|

| VIEW STRATEGICA Continuiamo a vedere il prezzo del petrolio in un range ristretto rispetto all’ultimo decennio.Restiamo, altresi, positivi sull’oro: nel breve termine la dinamica del prezzo dell’oro è strettamente correlata con quella dei tassi di interesse reali. L’incertezza politica internazionale resta elevata e si configura come un importate driver positivo per l’allocazione in oro, che dovrebbe avvantaggiarsi di una Fed più cauta.

|

|

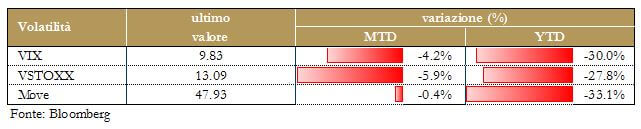

| VOLATILITA’

La volatilità dei mercati continua a restare molto compressa nonostante la forte incertezza politica.

|

|

NEWSFLOW SOCIETARIO (*)

EUROPA Finanziari: Generali chiude il primo semestre con un utile netto di €1.22mld con una crescita del 3.7% e un utile operativo di €2.6mld(+4.1%). Il ROE operativo si attesta al 13.6%, stabile rispetto a fine marzo e oltre il target del 13%. La raccolta premi si è attestata a €36.6mld con un calo dello 0.8%: nei danni i premi sono cresciuti dell’1.5% a €11.3mld con un combined ratio al 92.9% con un lieve incremento dello 0.5. Intesa Sanpaolo termina il secondo trimestre con un utile netto di €837mln, in calo dai 90mln di un anno prima, ma sopra le attese; conferma il target di 3.4mld di dividendi cash sul 2017 pur chiudendo la porta a cedole extra per quest’anno. Unicredit registra un utile netto di €945mln per il Q2; il Cet1 fully loaded è al 12.8%, con un beneficio di 72 punti base dalla cessione di Pekao. Inoltre, il CEO di Unicredit, Jean Pierre Mustier, ha detto che la banca rinnoverà l’adesione al patto di sindacato di Mediobanca, che scade a fine anno con disdette anticipate a fine settembre e sostiene il management di Piazzetta Cuccia. FinecoBank ha aumentato l’utile netto del 5.6% a €52.6mln nel secondo trimestre, al netto di poste non ricorrenti registrate nel corrispondente periodo dell’anno scorso. HSBC Holdings ha annunciato per il primo semestre dell’anno un aumento del 5% dei profitti, battendo così le stime degli analisti; ha inoltre comunicato il terzo programma di buyback da $2mld. Banca Carige ha avviato un processo di cessione di asset, che riguarda le sofferenze, la piattaforma di gestione degli NPL, gli asset immobiliari di pregio, Creditis e il business merchant book. E’ atteso un impatto positivo sul patrimonio di almeno 200mln. Sta inoltre predisponendo una virtual data room per gli NPL avendo come obiettivo la cessione di un portafoglio di almeno 1.2mld lordi. Infine, per quanto riguarda MPS, sono stati pubblicati in Gazzetta Ufficiale i decreti per l’aumento di capitale: quello per la conversione in azioni di obbligazioni subordinate prevede l’emissione di 517,099,404 azioni per un importo pari a circa 4.473mld, con un prezzo delle azioni da attribuire ai titolari di bond junior di €8.65; l’aumento di capitale da parte del Tesoro è di 3.85mld e avviene ad un prezzo di sottoscrizione determinato in €6.49. Inoltre, é stato firmato l’accordo tra la banca e i sindacati del credito sulle prime 1,200 uscite del piano industriale 2017-21, che prevede 4,800 esuberi entro i prossimi cinque anni. Energy: A2A ha chiuso il primo semestre con un utile netto di €157mln, in contrazione del 38.2% a causa degli effetti conseguenti l’esercizio dell’opzione put sull’intera quota del capitale sociale detenuta nella società montenegrina Epcg. Per quanto riguarda Eni, anche se il prezzo del petrolio dovesse restare intorno ai $45 al barile per i prossimi anni il gruppo è strutturato per sostenere il dividendo attuale. Escluso il ricorso alla cedola “scrip”, ovvero alla possibilità di conferire il dividendo in contanti o in azioni. Il managament ha inoltre ribadito che l’azienda ha smesso di investire in Venezuela, dove ha un’esposizione di circa 400mln. Infine, Open Fiber, provider di fibra ottica di Enel e Cdp, ha in corso colloqui anche con Sky per la fornitura di servizi di ultraband. Telco: Telecom Italia resta cauta sul tema M&A e vendita del Brasile, ma ha aperto all’ipotesi di una separazione della rete telefonica fissa. Passando a Mediaset, in un’intervista alla Stampa, il presidente di Telecom Arnaud de Puyfontaine ha spiegato che “non è in agenda” l’allargamento della futura partnership tra Cana+ e Tim a Mediaset. E, rispondendo a una domanda sulla possibilità di un’alleanza Tim-Mediast sui diritti del calcio, aggiunge che “Tim ha già buone relazioni con Mediaset, non vedo motivi di cambiarle. Ma potremmo fare qualcosa anche con Sky o con Discovery, per esempio”. Inoltre, Vivendi ha presentato all’Agcom l’integrazione del piano con il quale il gruppo francese dovrebbe rispondere ai rilievi dell’autorità sulla sua influenza dominante in Mediaset e Telecom. Industriali: in tema Fincantieri, Italia e Francia si sono date tempo sino al bilaterale tra i due Paesi del 27 settembre per trovare una soluzione alla vicenda Fincantieri, ma le differenze restano e Roma non ha intenzione di accettare una divisione paritetica in Stx con la Francia. Abbigliamento e accessori: i ricavi di Geox del primo semestre sono stabili a €451mln, il portafoglio ordini del canale multimarca per la stagione autunno-inverno 2017 è in aumento dell’8%. Ferragamo chiude il primo semestre con un EBITDA in calo del 17.9% a €136mln su ricavi in crescita dell’1.1% a €718mln (+0.1% a cambi costanti). L’utile netto è sceso a €76mln (-15.4%), quello di pertinenza è pari a 78mln (-13.1%). Food: Campari ha archiviato il semestre con una marginalità operativa in calo al 19.3% dal 19.7%, un utile netto rettificato a €93.5mln e una crescita organica delle vendite del 6.8% a €845mln.M&A: Atlantia non esclude di migliorare l’offerta sulla spagnola Abertis se dovesse essere presentata una proposta concorrente all‘OPAS da 16.3mld lanciata a giugno e sotto lo scrutinio dell’autorità di borsa iberica.

NORD AMERICA Tecnologici: Apple ha annunciato un fatturato trimestrale di $45.4mld e un utile trimestrale per azione diluita record di $1.67 grazie a un trimestre che ha visto vendite record di iPhone e iPad. I prezzi delle azioni di Snap sono fortemente scesi dopo che alcuni investitori hanno avuto la possibilità di vendere le proprie azioni; i prezzi sono diminuiti del 5% a $13.10, il 23% in meno rispetto al prezzo di IPO. Al momento alcuni investitori non hanno la possibilità di vendere le proprie azioni a causa della clausola di lockup, ma JPMorgan ha stimato che circa 400mln di azioni potrebbe essere vendute una volta terminato il periodo di lockup. Energy: Exxon Mobil ha chiuso il secondo trimestre con un utile netto di $3.35mld, in aumento rispetto agli $1.7mld dello stesso periodo dello scorso anno. Di conseguenza, l’utile per azione è salito da $0.41 a $0.78; il dato è stato inferiore agli $0.84 stimati dagli analisti. In aumento i ricavi, che sono cresciuti da $57.69mld a $62.88mld. Chevron Corp ha terminato il trimestre con un utile netto di $1.45mld, rispetto alla perdita di $1.47mld contabilizzata nel Q2 dello scorso anno; l’utile per azione è stato di $0.78. In aumento i ricavi, che sono cresciuti da $28mld a $33mld. Telco: Time Warner ha registrato nel Q2 un utile pari a $1.1mld, o $1.34 per azione, dal miliardo, o $1.2 per azione, dello stesso periodo dell’anno precedente. Depurando i conti dalle componenti non ordinarie l’utile per azione arriva a $1.33, ben oltre gli $1.19 per azione delle attese del consensus. I ricavi sono saliti a $7.33mld dai $6.99mld di 12 mesi prima e oltre il consensus di $7.3mld. La società ha confermato le attese sull’intero 2017 e riaffermato che la fusione con AT&T dovrebbe chiudersi entro fine anno. Passando a Sprint, i prezzi delle azioni della società sono fortemente salite dopo che l’AD ha annunciato potenziali deal nel prossimo futuro e risultati per il primo trimestre ben sopra le attese degli analisti. Sprint ha riportato un utile netto di $206mln contro una perdita di $302mln registrata un anno prima nel corrispondente periodo; gli analisti si aspettavano una perdita per circa $80mln. Per quanto riguarda Dish Network, i prezzi della azioni della società sono calati dopo che i risultati trimestrali non hanno rispecchiato le previsioni degli analisti e l’AD della società non si è espresso in merito a potenziali deal; l’utile netto è sceso del 90% a $40mln, al netto delle tasse per spese legali di $280mln. Viacom ha annunciato una trimestrale in calo: l’utile è diminuito a $591mln dai 610mln dello stesso periodo di un anno prima, mentre i ricavi sono scesi dell’11% a $3mld. Escluse le poste straordinarie l’EPS si è attestato a $1.47 per azione, in linea con le stime. Automotive: diverse case automobilistiche americane hanno riportato un calo nelle vendite di veicoli a luglio: GM ha registrato un calo del 15% su anno, superiore alle stime a -8%; le vendite di veicoli Ford sono scese del 7.5% contro stime per -5.5% e FCA US ha venduto a luglio 161,477 unità, il 10% in meno rispetto allo stesso periodo del 2016. Compagnie aeree: American Airlines ha registrato ricavi e profitti trimestrali sopra le attese degli analisti grazie a una forte domanda e a un miglioramento delle tariffe; i ricavi sono infatti saliti a $11.11mld nel Q2 da $10.36mld registrati un anno prima. Difesa: Rockwell Collins ha riportato risultati sopra le attese che hanno fatto salire fortemente i prezzi delle azioni; sono questi i primi risultati della società dopo l’acquisizione di B/E Aerospace. I ricavi sono saliti del 57% a $2.09mld; l’utile netto è invece calato a $179mln. Il CFO Patrick Allen ha dichiarato di aspettarsi risultati full year leggermente superiori alle previsioni. Health: Pfizer ha chiuso il secondo trimestre con ricavi per $12.9mld, in contrazione del 2% rispetto ai $13.15mld del corrispondente periodo dell’esercizio precedente. Il trimestre si è chiuso con un utile netto di $3.07mld, rispetto ai $2.05mld del secondo trimestre del 2016 (+50%); l’utile per azione è salito da $0.33 a $0.51. I vertici di Pfizer hanno rivisto la stima sull’utile per azione del 2017 che dovrebbe attestarsi tra i $2.54 e i $2.6. Confermata, invece, la stima di ricavi compresi tra i $52-54mld. Allergan ha registrato un utile per azione di $4.02 per il secondo trimestre dell’anno, contro attese per $3.92; inoltre ha riportato ricavi per $4mld, in crescita dell’8.8% rispetto a quelli registrati nel corrispondente periodo del 2016. Aetna ha riportato profitti trimestrali sopra le attese grazie a costi inferiori rispetto a quanto stimato; l’utile netto della società è salito a $1.20mld dai $791mln registrati nel corrispondente periodo 2016. Aetna ha alzato la guidance per l’utile full year da $8.80- 9.00 per azione a $9.49-9.55. Infine, anche Humana ha annunciato profitti trimestrali sopra le attese alzando così la guidance per i risultati full year; la società ha registrato profitti per $1.04mld nel secondo trimestre e ricavi per $13.53mld, appena sotto il consensus a $13.60mld. Settore chimico: Goodyear ha terminato il secondo trimestre con un utile a $147mln in calo dai $202mln dello stesso periodo dell’anno precedente. L’utile ha toccato i $0.70 per azione, in linea con le attese degli analisti. In flessione da $3.88mld a $3.69mld i ricavi, risultati anche sotto il consensus a $3.73mld. I vertici del gruppo hanno tagliato le stime sull’intero anno 2017. M&A: Discovery Communications ha annunciato che acquisirà Scripps Networks Interactive in un deal da quasi $12mld; Discovery ha cercato tale operazione nell’ottica di incrementare il proprio pubblico. I prezzi delle azioni di Charter Communications sono fortemente saliti dopo che alcune fonti hanno comunicato che SoftBank sta considerando un deal col gruppo; Charter ha ad oggi un valore di mercato di $101mld e $60mld di debito. Penn Virginia ha comunicato che acquisirà da Devon Energy le attività di Eagle Ford, prevalentemente presenti in Texas, per $205mln in un deal interamente cash; l’operazione sarà chiusa entro il 30 settambre. KKR e Walgreens Boots Alliance hanno raggiunto un accordo per acquisire PharMerica in un deal del valore di $1.4mld; gli azionisti della società riceveranno $29.25 per azione, prezzo che rappresenta un premio del 17% sulla chiusura di martedì (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

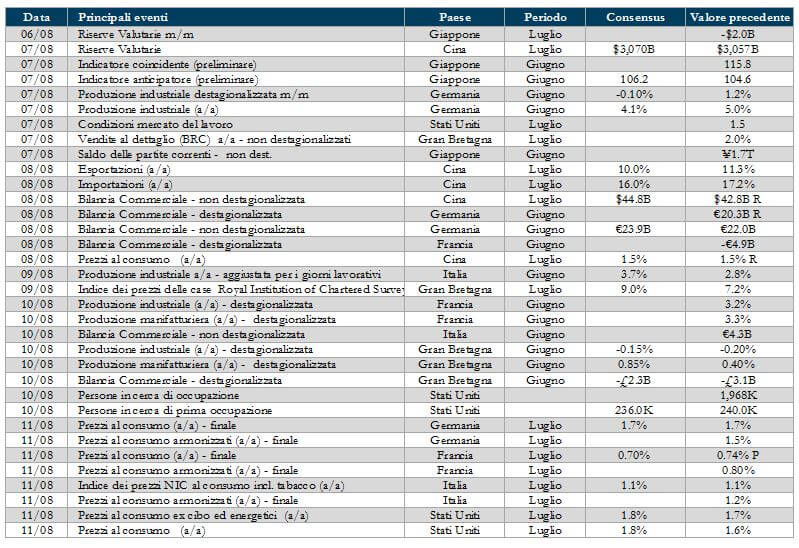

LA PROSSIMA SETTIMANA: quali dati?

- Europa: In Germania, Italia e Francia saranno rilevanti i dati sulla produzione industriale di giugno e sull’inflazione al consumo (CPI) di luglio. In Spagna saranno disponibili i dati sull’inflazione al consumo di luglio e nel Regno Unito saranno pubblicati i dati sulla produzione industriale e manifatturiera di giugno e quelli sulla bilancia commerciale, sempre di giugno.

- Stati Uniti: saranno pubblicati i numeri sull’inflazione al consumo (CPI) di luglio e quelli finali sulle scorte all’ingrosso di giugno.

- Asia: in Cina saranno pubblicati i dati sull’inflazione al consumo (CPI) di luglio e quelli dell’indice dei prezzi alla produzione (PPI); saranno disponibili inoltre i numeri sulle attività liquide (M2) e sulla bilancia commerciale, sempre di luglio. Il Giappone vedrà pubblicati: gli ordini dei macchinari, l’indice dei prezzi alla produzione (PPI), l’indice del settore terziario e i numeri sulle masse moterie M2 e M3; tutti i numeri saranno riferiti al mese di luglio.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.