La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Andamento dei mercati

Europa

Ancora una settimana moderatamente in positivo per i listini europei, nonostante la seduta in rosso di mercoledì che ha portato l’Euro Stoxx a toccare i 2,820 punti, ai minimi dalla settimana precedente. Sostanziali nuovi ribassi, invece, per il petrolio, tra gli ulteriori incrementi delle scorte Usa e il newsflow non incoraggiante, con l’Arabia Saudita che ha escluso un taglio della produzione e le dichiarazioni dell’Iran che ha definito “ridicola” la proposta, di Russia e Arabia, di un congelamento dell’attuale output. A dominare il clima sui mercati, soprattutto in apertura di settimana, l’accordo raggiunto prima del weekend tra Gran Bretagna e leader UE sulle condizioni di membership del Regno Unito all’Unione europea. Il compromesso raggiunto, che potrebbe, comunque, non essere sufficiente a scongiurare il rischio “Brexit”, preserva lo status privilegiato del centro finanziario londinese e introduce alcuni limiti alle prestazioni sociali erogabili agli immigrati provenienti da altri Paesi dell’Unione. Ancora in stallo, invece, la situazione greca, protagonista del newsflow del fine settimana: secondo Stathakis, ministro dell’Economia di Atena, la conclusione della prima review dell’accordo siglato la scorsa estate potrebbe avvenire per la fine di marzo. Nel G20 che si aprirà oggi a Shangai, saranno sul tavolo dei ministri finanziari e dei banchieri centrali le recenti turbolenze dei mercati internazionali e i segnali concreti di rallentamento economico globale, oltre alle politiche sui cambi valutari, con una particolare attenzione allo Yuan cinese.

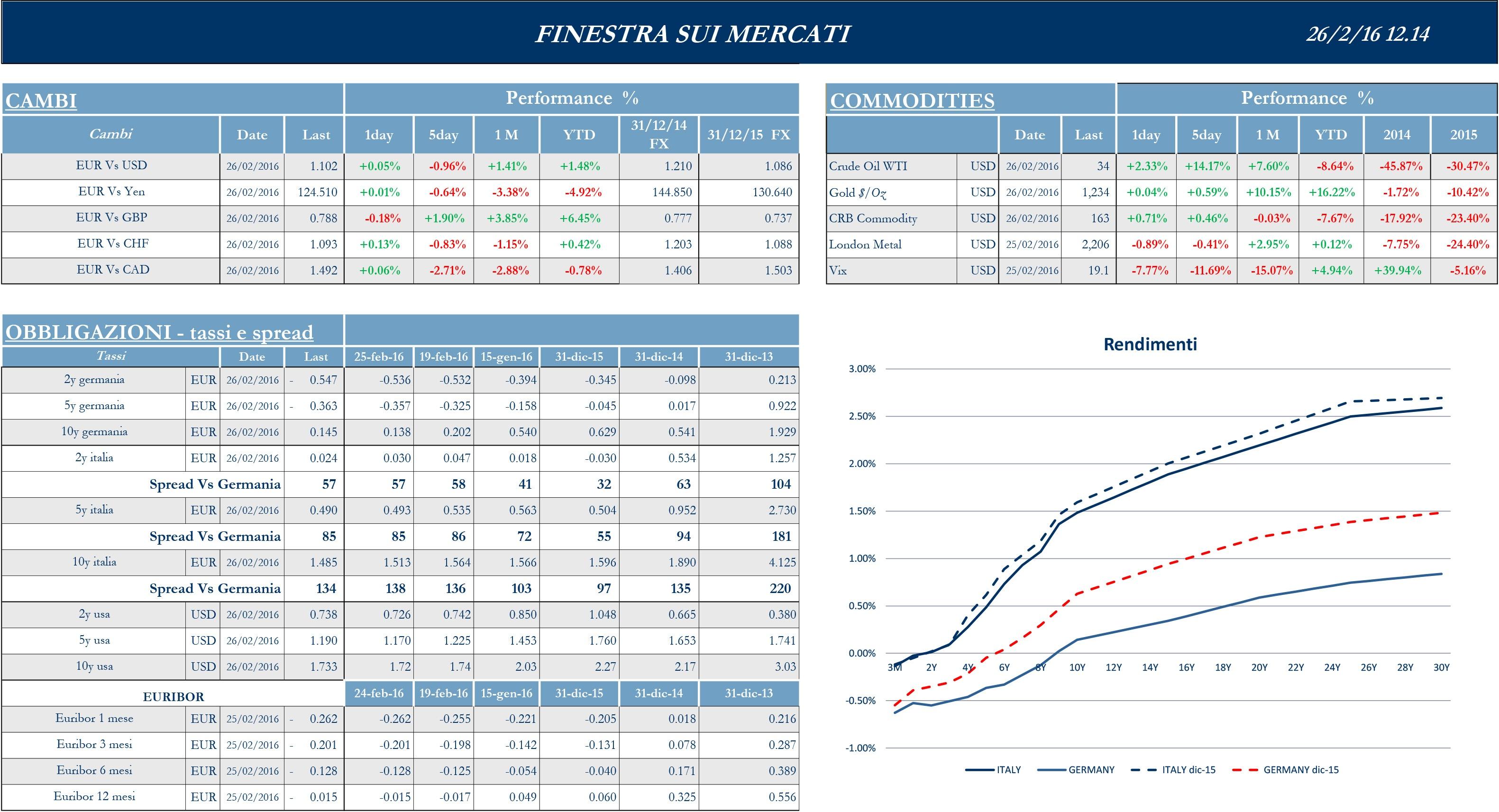

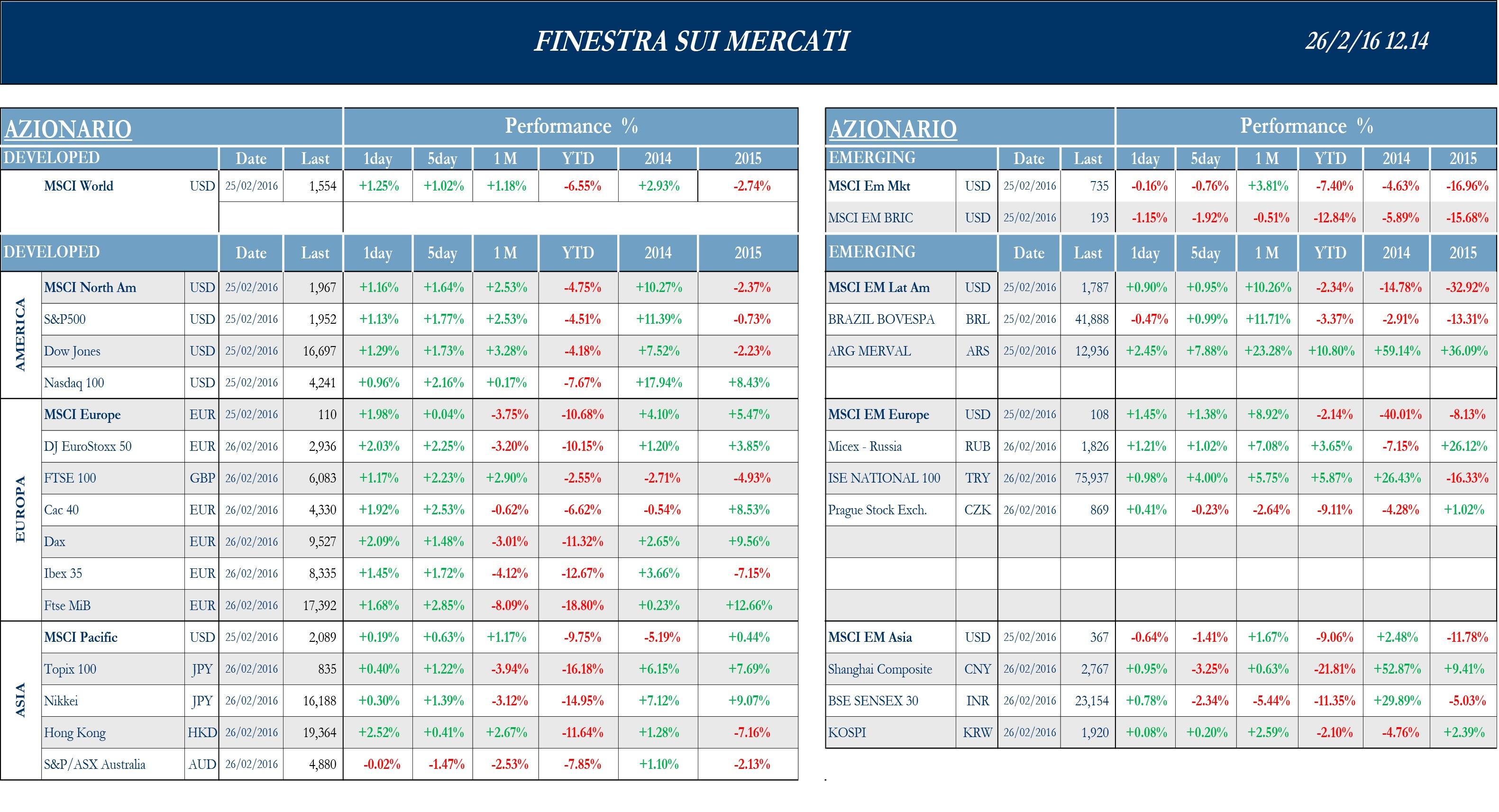

Stoxx Europe 600 +1.70%, Euro Stoxx 50 +2.43%, Ftse MIB +3.10%

Stati Uniti

Apertura di settimana in deciso rialzo per i listini statunitensi che mantengono poi il segno “più”, ad eccezione della seduta di martedì; giovedì i principali indici hanno raggiunto valori massimi rispetto alle ultime sette settimane, sulla scia di un maggiore ottimismo relativamente alle prospettive economiche internazionali. Alcuni dati macro non sembrano, tuttavia, incoraggianti: la fiducia dei consumatori, considerata rilevante ai fini della ripresa della domanda interna e delle spese personali, crolla a febbraio ai minimi degli ultimi sette mesi, attestandosi a 92.2 punti a fronte dei 97.8 di gennaio e dei 97.2 attesi dagli analisti. Deludente anche la nuova tornata di dati sul settore immobiliare, con la vendita di nuove case in ribasso a gennaio del 9.2% mensile dopo l’ottimo +8.2% di dicembre, che era stato tra i migliori dal 2008; a influenzare il calo delle vendite, secondo gli analisti, sono state soprattutto le condizioni meteorologiche, con un ritorno improvviso a un clima invernale rigido dopo un dicembre decisamente mite. Guardando al mercato del lavoro, in attesa dei dati della prossima settimana, le richieste settimanali di sussidi di disoccupazione si sono portate a 272 mila unità, in peggioramento rispetto alle 262 mila della scora settimana e lievemente superiori alle 270 mila stimate dal consensus: si tratta di una salita modesta dal minimo degli ultimi 3 mesi registrato la settimana scorsa e che, secondo alcuni, potrebbe essere diretta conseguenza dell’ultimo periodo di ferie. In attesa del meeting di politica monetaria della banca centrale di metà marzo, il Presidente della Fed di Dallas, Robert Kaplan, ha ribadito alla stampa che non si è ancora stabilita una tempistica predeterminata per le prossime mosse, ma verrà mantenuta alta l’attenzione sui nuovi dati macroeconomici in arrivo. Il Presidente della sede di St. Louis, James Bullard, ha dichiarato, inoltre, di ritenere che le aspettative per l’inflazione si stabilizzeranno nel breve, andando a influenzare gli andamenti dell’inflazione reale. Infine, nella giornata di venerdì, la seconda lettura del PIL del quarto trimestre ha visto un significativo miglioramento del dato (a 1% da 0.4%), grazie alla revisione del contributo delle scorte e del saldo estero.

S&P 500 +1.77%, Dow Jones Industrial +1.73%, Nasdaq Composite +2.11%

Asia

Dinamica simile alle piazza europee per i listini asiatici, che iniziano e concludono la settimana in rialzo, oscillando sui prezzi delle commodities e affrontando, invece, qualche ribasso nella seduta di mercoledì. L’indice giapponese si dimostra volatile sull’andamento della divisa nazionale e sulle speculazioni riguardanti gli esiti della politica espansiva promossa dalla BOJ che, per quanto serva a svalutare lo Yen e a promuovere la crescita dell’inflazione, rischia di aggravare il deficit fiscale. Negativa, sulla settimana, la borsa di Shangai, con gli investitori cinesi preoccupati per una riduzione della liquidità, come segnalato dal rialzo dei tassi a breve, in attesa di comprendere possibili manovre di supporto all’economia da parte delle autorità a seguito del National People’s Congress della prossima settimana. Nel mentre è stata approvata la possibilità per le banche locali di emettere $ 7.7 mld di ABS con in pancia i propri NPLs in modo da favorire la ripresa del credito alle comunità locali. Negativa, specialmente a metà settimana, anche la piazza di Hong Kong, sulla scia delle parole del segretario alle finanze John Tsang, che ha reso noto che le prospettive di crescita per il 2016 sono viste in ribasso, in un intorno del +2% rispetto al +2.6% del 2015.

Nikkei +1.39%, Hang Seng +0.41%, Shangai Composite -3.25%, ASX -1.47%

Principali avvenimenti della settimana

A livello di Eurozona, a richiamare l’attenzione le discussioni in Commissione Europea tra i singoli paesi per fare il punto sull’agenda delle riforme e sugli squilibri macro, anche se, per quanto riguarda l’Italia, per il giudizio definitivo sulla legge di Stabilità e le richieste di flessibilità sul deficit, occorre attendere fino alle raccomandazioni “country specific” di maggio. In occasione del G20, nell’edizione 2016 del “Going for Growth”, preparato per il vertice, l’Ocse ha dichiarato che, nonostante i risultati raggiunti con il Jobs Act, per l’Italia non è sufficiente mettere in moto un’ampia gamma di politiche per contrastare una disoccupazione che rimane alta, con effetti negativi sulla crescita di lungo termine. L’organizzazione riconosce tuttavia che all’interno della zona euro l’Italia, insieme alla Spagna, è tra i paesi in cui il processo di riforma continua a procedere più rapido, in particolare rispetto ai paesi del nord. A livello di dati macro, protagonista della scena l’inflazione, con il dato finale, della zona euro di gennaio, che ha visto una limatura verso il basso, a 0.3% su anno dallo 0.4% preliminare; su base mensile, i numeri confermano il -1.4% previsto dal consensus, a fronte del dato sostanzialmente piatto del mese precedente. Destano nuove preoccupazioni gli indici Markit del mese corrente, inferiori anch’essi rispetto alle attese e in calo rispetto a gennaio: gli indici manifatturiero, composto e servizi si sono attestati rispettivamente a 51,52.7 e 53 punti. Diversi, infine, i pronunciamenti sui rating sovrani europei, attesi oggi, a mercati chiusi. Moody’s si esprime su Germania (si parte da una valutazione Aaa con outlook stabile), Austria (Aaa negativo), Lussemburgo (Aaa stabile) e Grecia (Caa3 stabile). Ci sono poi Dbrs sull’Olanda (AAA stabile) e Fitch sulla Turchia (BB- stabile). La scorsa settimana, era stata la volta della Spagna: Moody’s ne ha abbassato l’outlook sul merito di credito a stabile da positivo, definendo improbabile l’implementazione di nuove riforme alla luce della fase di stallo politico, con ovvie conseguenze.

Newsflow societario europeo incentrato sul settore telecomunicazioni: come riportato da Reuters Vivendi, dopo aver acquistato un altro 1.4% del capitale di Telecom, ha aumentato la propria partecipazione nella società italiana al 22.8%. Sempre in tema Telecom, Fintech, veicolo del finanziere messicano David Martinez, ha annunciato un’offerta sulle azioni di classe B di Telecom Argentina a 46 pesos per azione. L’offerta non include azioni di classe C, detenute dai principali azionisti. In relazione alle indiscrezioni di stampa sull’ormai prossima cessione della società con sede a Buenos Aires, un portavoce di Telecom ricorda che l’efficacia della vendita resta condizionata alla preventiva approvazione da parte dell’autorità di regolazione locale. Ancora, la società di investimenti LetterOne, controllata dal miliardario russo Mikhail Fridman, ha annunciato di non poter proseguire con il piano per agevolare una fusione tra le brasiliane Oi e TIM Participações, dal momento che la controllata di Telecom Italia ha comunicato di non voler approfondire i negoziati. Nel settore automobilistico, l’associazione di consumatori Center for Auto Safety ha chiesto riaprire un’indagine su incendi fatali in vecchi modelli Jeep di Fiat Chrysler. I parlamentari Usa stanno facendo pressione sulle autorità federali e su Takata per accelerare il ritiro di milioni di airbag, citando prove secondo cui la società giapponese avrebbe manipolato i dati per coprire i problemi del prodotto. Un gruppo di 10 case automobilistiche, inclusa Fiat Chrysler, ha riferito che la causa della rottura degli airbag è una combinazione di esposizione all’umidità e problemi di progettazione e manifattura; tuttavia, la società italiana richiamerà volontariamente in Russia 505 tra Jeep Cherokee, Jeep Commander e Chrysler 300. Per quanto riguarda Eni, la società è impegnata nella gestione dello sciopero generale che ha registrato adesioni oltre il 95% in tutti gli impianti del petrolchimico italiano, per protestare contro la decisione di vendere la chimica di Versalis, che potrebbe andare al fondo Usa SK Capital. In corsa per le attività retail gas and power ci sarebbero, secondo il Sole 24 Ore, sia fondi di grandi private equity sia gruppi industriali già presenti in Italia o intenzionati a entrare nel mercato tricolore come Edison e Centrica. Nel settore delle materie prime, il gigante minerario australiano BHP Billiton ha avviato un taglio dei dividendi di ben -75%, registrando una perdita di $ 5.67 mld nel primo semestre dell’anno fiscale 2016: si è trattato della sua prima perdita in più di 16 anni. In Francia, l’utile netto di Veolia, gruppo attivo nella gestione di servizi ambientali come acqua, rifiuti, energia e trasporti, è salito dell’83% a € 450 mln. Il fatturato della società francese è risultato pari a € 24.96 mld, in crescita del 4.5%, ma al di sotto delle aspettative degli analisti.

Per le società statunitensi, il newsflow, ancora incentrato sulle trimestrali, sembra rispecchiare le difficoltà macro e dei mercati finanziari. L’azienda del software Lexmark ha chiuso il Q4 con una perdita di $ 10.7 mln (se pur a fronte dei -$22.6mln dell’anno precedente), con ricavi diminuiti del 5% a $ 968.8 mln. La società ha dichiarato che nei prossimi mesi saranno tagliati 550 posti di lavoro, e ha annunciato una politica di riorganizzazione che dovrebbe generare risparmi per $ 67mln nel 2016 e per circa $ 100 mln annui a partire dal 2017. Halliburton, colosso dell’industria energetica, ridurrà di oltre 5,000 unità la propria forza lavoro, riduzione dell’8% legata al perdurare della crisi relativa al calo dei prezzi del petrolio, e che si verifica dopo una prima riduzione del 25% dei dipendenti a livello globale dal 2014 a oggi. Dati scoraggianti per il settore retail con i numeri di Best Buy, Kohl’s e Sears Holdings, le cui trimestrali, se pur per alcuni aspetti superiori alle attese, hanno evidenziato una certa riluttanza dei consumatori ad acquistare beni voluttuari come l’elettronica e l’abbigliamento, facendo ipotizzare agli economisti una mancata ripresa delle spese personali anche per quest’anno. Tutti e tre retailer hanno, infatti, riportato vendite inferiori alle attese nei negozi aperti da almeno un anno. In controtendenza, ottimi risultati quanto riguarda le catene di prodotti per la casa: trimestrale, infatti, superiore alle attese sia per Home Depot che per Lowe’s. Per il primo, l’utile è cresciuto del 6.6% a $1.47mld, i ricavi sono aumentati del 9.5% a $ 20.98 mld e la guidance prevede per il 2016 un +5.1%- 6.0% per le vendite. Lowe’s, invece, riporta una crescita del fatturato del 5.5% annuo e prevede per il 2016 un’ulteriore crescita dei ricavi del 6%. Nel settore bancario: Goldman Sachs ha tagliato la stima delle spese legali di oltre la metà, a $ 2 mld; a novembre, infatti, la banca d’investimento aveva previsto spese legali per $ 5.3 mld in eccesso rispetto a quanto messo da parte. JPM si prepara contro ulteriori eventuali ripercussioni del calo del prezzo del petrolio che sta mettendo in seria difficoltà le società energetiche; la banca aumenterà infatti del 60% gli accantonamenti nel Q1 per coprire i crediti deteriorati nel settore oil&gas. L’istituto si aspetta inoltre di incrementare le riserve per le esposizioni creditizie nel settore minerario di $ 100 mln a quota $ 350 mln. Tra le operazioni di M&A, possibile matrimonio tra giganti aerospaziali: secondo CNBC, nelle ultime settimane Honeywell e United Technologies avrebbero discusso di una possibile fusione per dar luce a un colosso con un fatturato di oltre $ 90 mld. Parallelamente, Honeywell starebbe cercando un compratore per la divisione di prodotti per edifici civili e commerciali, valutata circa $ 3 mld, nel tentativo di rifocalizzarsi sugli altri settori. Secondo fonti di mercato, Time Inc, editore di Sports Illustrated, di People e della rivista Time, sarebbe interessata al core business di Yahoo, in un’operazione le cui cifre rimangono ignote.

Come anticipato, le principali economie asiatiche rimangono focalizzate sulle speculazioni riguardanti le politiche monetarie delle rispettive banche centrali e le misure di sostegno governative. Preoccupazioni permangono sullo stato di salute dell’economia cinese, con gli economisti che stimano un debito in crescita ancora per i prossimi quattro anni: se le stime fossero confermate, il livello di debito potrebbe raggiungere un picco del 283% del GDP. Nel mentre, si è tenuto l’incontro tra i principali 20 esponenti finanziari del paese, seguito dalle parole di Zhou Xiaochuan, presidente della banca centrale cinese, che conferma la volontà di sostenere l’economia nazionale. In Giappone, in attesa del prossimo meeting, il governatore della BoJ, Haruhiko Kuroda, ha evidenziato la necessità di sviluppare congiuntamente un “qualitative e quantitative easing”. I principali dati macro provenienti questa settimana dalla Cina riguardano il mercato immobiliare, con il quarto rialzo consecutivo dei prezzi delle case: si nota però una certa disomogeneità nella crescita, con le città principali a guidare la classifica, sulla spinta delle politiche pro-cicliche del governo. Negative, invece, le indicazioni dal Giappone: la lettura preliminare dell’indice Pmi manifatturiero ha mostrato un brusco rallentamento del ritmo di crescita a febbraio, complice la riduzione degli ordini dall’estero, scendendo a 50.2 punti dai 52.3 di gennaio. Inoltre, la discesa dei prezzi del greggio, come previsto, ha determinato una variazione nulla su base annua dell’inflazione core, che esclude la componente degli alimentari freschi, per il mese di gennaio. Per febbraio l’indice relativo all’area di Tokyo, che anticipa di un mese la tendenze nazionali, ha mostrato una contrazione tendenziale di 0.1%, a fronte del -0.2% atteso dalla maggior parte degli analisti..

Appuntamenti macro prossima settimana

USA

Dopo la lettura preliminare, attesa la lettura finale per gli indici Markit relativi al mese corrente. Il focus per gli Stati Uniti sarà sul mercato del lavoro: sono in arrivo infatti, il tasso di disoccupazione, atteso stabile al 4.9%, e la variazione di posti di lavoro mensili nel settore privato e a livello globale. Nuove indicazioni sullo stato di salute del settore industriale saranno date dai valori degli ordini di beni durevoli e di fabbrica di gennaio, mentre i numeri della bilancia commerciale chiariranno il trend di importazioni ed esportazioni.

Europa

Come per gli Stati Uniti, si attende per l’Eurozona la lettura finale degli indici di Markit manifatturiero, composto e servizi per febbraio, attesi invariati rispetto al dato dello scorso lunedì. L’attenzione della comunità finanziaria sarà concentrata sul tasso di disoccupazione di gennaio, atteso anch’esso invariato rispetto al mese precedente, al 10.4%. Previste, invece, in lieve calo le vendite al dettaglio del primo mese del 2016, a +0.1% mese su mese rispetto al +0.3% di dicembre.

Asia

Scarsa di dati macro di rilievo la settimana cinese in arrivo, se si esclude anche qui la lettura degli indici Caixin manifatturiero, composto e servizi di febbraio: per il primo, in particolare, gli analisti attendono una conferma dei 48.4 punti di gennaio, sotto la soglia indice di contrazione. I valori degli indici Pmi, pubblicati da Markit in collaborazione con Nikkei, saranno disponibili anche in Giappone, insieme al tasso di disoccupazione e al rapporto tra impieghi e candidati.

con fatturazione mensile

con fatturazione anticipata