La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: un nuovo conundrum sui tassi americani?

- I rialzi del fed fund rate nel 2017 non hanno avuto effetti evidenti né su fiducia dei consumatori e ripresa economica né tanto meno sulle condizioni finanziarie statunitensi

- L’aspetto che maggiormente differenzia l’attuale fase di mercato dai precedenti episodi di inasprimento monetario è la riduzione del term premium e del premio atteso dagli investitori per il rischio di inflazione

- Il livelli ridotti di inflation premium e term premium rappresentano un rischio per lo scenario 2018

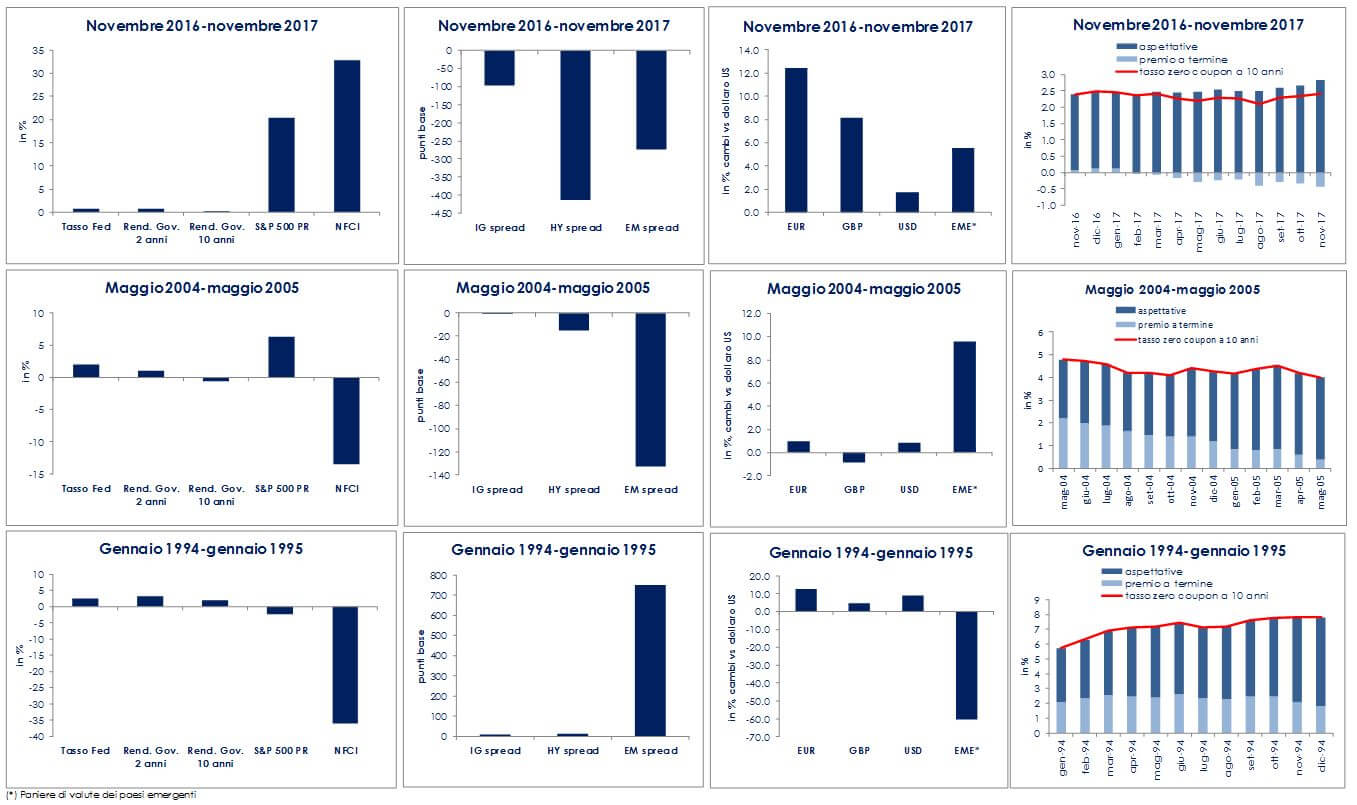

Nel 2017 la Fed ha alzato l’intervallo target per il tasso sui federal fund tre volte, inoltre da ottobre ha iniziato a ridimensionare il proprio bilancio di $4.500 miliardi, senza evidenti effetti né su fiducia dei consumatori e ripresa economica né tanto meno sulle condizioni finanziarie, rimaste estremamente accomodanti. ll National Financial Condition Index (NFCI) della Fed di Chicago ha registrato una tendenza al ribasso fino a un minimo da 24 anni, mentre la struttura a termine dei rendimenti governativi si è appiattita: i rendimenti dei titoli del tesoro statunitense a due anni sono saliti di oltre 60 pb da dicembre 2016, mentre il rendimento del decennale è rimasto pressoché invariato. Questo comportamento contrasta con i precedenti cicli di inasprimento monetario (“mag. 2004-mag. 2005”, “gen. 1994-gen.1995”). Nel 1994 gli interventi della Fed avevano provocato un netto aumento dei rendimenti a lungo termine, modeste perdite sul mercato azionario, un ampliamento degli spread creditizi e sovrani dei paesi emergenti e una corrispondente impennata dell’NFCI, a indicazione di un significativo inasprimento delle condizioni finanziarie. Nel 2004, invece, dopo il rialzo dell’intervallo target per il tasso sui federal fund i rendimenti governativi a 10 anni non erano aumentati e gli spread creditizi erano diminuiti – tanto da far parlare l’allora presidente della Fed, Alan Greenspan, di un conundrum sui rendimenti dei titoli obbligazionari – allora però il livello generale dell’NFCI aveva evidenziato un modesto inasprimento, cosa che invece si osserva in questi mesi. L’aspetto che maggiormente differenzia l’attuale fase di mercato dai precedenti episodi di inasprimento è la riduzione del term premium. La scomposizione dei rendimenti dei titoli del tesoro statunitense a 10 anni in due componenti, una di aspettative sui tassi futuri e una costituita dal premio a termine, indica che un calo marcato del term premium sta più che compensando la revisione al rialzo delle aspettative sul futuro andamento dei tassi di interesse a breve termine. Alla base della riduzione del term premium vi è l’elevata dimensione dei bilanci delle banche centrali, dovuta ai loro acquisti su larga scala di titoli di stato. Anche la riduzione dell’inflation premium ha contribuito a comprimere il rendimento del decennale. Per tutto il 2017 l’inflazione è rimasta sorprendentemente bassa, scendendo ripetutamente sotto le attese di mercato, nonostante il mercato del lavoro abbia mostrato continui miglioramenti. Conseguentemente, anche a fronte di aspettative di inflazione a lungo termine stabili, in un contesto di modesta inflazione realizzata gli investitori hanno iniziato a chiedere un più basso premio per il rischio di inflazione futura. Questo comportamento singolare rappresenta un rischio per lo scenario 2018. Un eventuale aumento delle aspettative di inflazione negli Stati Uniti e il repricing del term premium potrebbe generare un inaspettato e repentino inasprimento delle condizioni finanziarie, uno steepenig della struttura a termine e, conseguentemente, perdite moderate nei mercati azionari e un ampliamento degli spread creditizi.

LA SETTIMANA TRASCORSA

Europa: continua il flusso di dati macroeconomici positivi, ma si intensifica l’incertezza politica

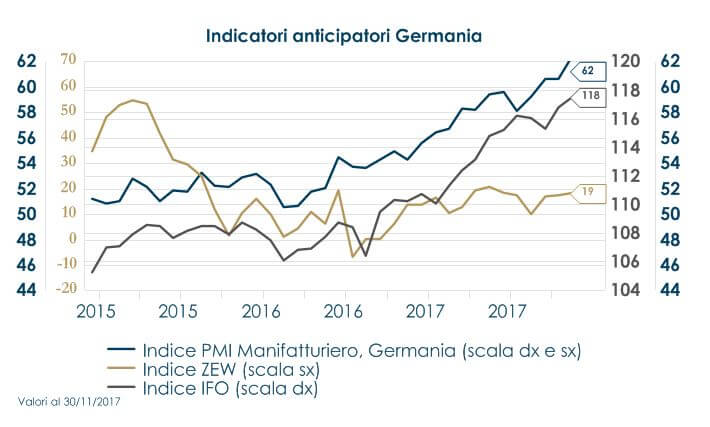

In Germania l’indice di fiducia IFO per le imprese relativo al mese di dicembre ha registrato una marginale correzione da 117.6 a 117.2 portandosi al di sotto delle aspettative (117.5). Nel complesso il sondaggio rimane in prossimità dei massimi storici per la serie e appare coerente con un’espansione robusta. Il dettaglio delle componenti registra un rallentamento inatteso per la valutazione delle aspettative a 6 mesi, passate da 111.0 a 109.5, mentre il dato relativo alla situazione corrente accelera da 124.5 a 125.4. Le aspettative a 6 mesi, sono passate da 111.0 a 109.5, mentre il dato relativo alla situazione corrente accelera da 124.5 a 125.4.Nelle elezioni in Catalogna i tre partiti separatisti si sono aggiudicati 70 seggi complessivamente, due in più dei 68 necessari per ottenere la maggioranza nell’assemblea di 135 posti. Tuttavia, da un lato il partito anti-indipendenza Ciudadanos ha raggiunto il più elevato numero di seggi (35) come partito singolo, dall’altro i partiti separatisti prima delle elezioni non hanno concordato un fronte comune e parte di loro esclude una spinta imminente per l’indipendenza. Invece, sembra più probabile che la Catalogna richiederà maggiore autonomia ed è stato riferito che il governo nazionale ha preso in considerazione l’idea di concedere alla Catalogna più libertà sulle questioni fiscali. Ciò potrebbe risultare in qualcosa di simile al sistema dei Paesi Baschi, dove il governo regionale imposta le proprie politiche fiscali e mantiene la maggior parte delle sue entrate, pur versando un trasferimento al Governo Centrale per pagare le politiche nazionali, come la difesa.

In Germania l’indice di fiducia IFO per le imprese relativo al mese di dicembre ha registrato una marginale correzione da 117.6 a 117.2 portandosi al di sotto delle aspettative (117.5). Nel complesso il sondaggio rimane in prossimità dei massimi storici per la serie e appare coerente con un’espansione robusta. Il dettaglio delle componenti registra un rallentamento inatteso per la valutazione delle aspettative a 6 mesi, passate da 111.0 a 109.5, mentre il dato relativo alla situazione corrente accelera da 124.5 a 125.4. Le aspettative a 6 mesi, sono passate da 111.0 a 109.5, mentre il dato relativo alla situazione corrente accelera da 124.5 a 125.4.Nelle elezioni in Catalogna i tre partiti separatisti si sono aggiudicati 70 seggi complessivamente, due in più dei 68 necessari per ottenere la maggioranza nell’assemblea di 135 posti. Tuttavia, da un lato il partito anti-indipendenza Ciudadanos ha raggiunto il più elevato numero di seggi (35) come partito singolo, dall’altro i partiti separatisti prima delle elezioni non hanno concordato un fronte comune e parte di loro esclude una spinta imminente per l’indipendenza. Invece, sembra più probabile che la Catalogna richiederà maggiore autonomia ed è stato riferito che il governo nazionale ha preso in considerazione l’idea di concedere alla Catalogna più libertà sulle questioni fiscali. Ciò potrebbe risultare in qualcosa di simile al sistema dei Paesi Baschi, dove il governo regionale imposta le proprie politiche fiscali e mantiene la maggior parte delle sue entrate, pur versando un trasferimento al Governo Centrale per pagare le politiche nazionali, come la difesa.

America: la riforma fiscale approvata attende la firma del Presidente

A novembre le vendite di case esistenti sono aumentate del 5.6%, a un ritmo annualizzato di 5.81 milioni di unità vendute, superando le aspettative di 5,54 milioni. Questo dato è il migliore da dicembre 2006, evidenziando così un mercato immobiliare sempre più stretto, dato che l’offerta è scesa a 3,4 mesi ai tassi di vendita attuali a novembre, in calo da 3,9 mesi ad ottobre e 4,0 mesi un anno fa. Il prezzo della casa mediano di novembre pari a $ 248K è superiore del 5,8% rispetto al livello di novembre 2016. Questo è stato il 69° mese consecutivo di guadagni su base annuale. Il Senato ha approvato la legge fiscale con una votazione 54-48, senza il sostegno democratico come era previsto. Anche la Camera ha rivotato per approvare il disegno della riforma fiscale GOP con un margine 224-201. Il presidente Trump dovrebbe firmare il disegno di legge questa settimana, anche se potrebbe slittare ai primi giorni di gennaio. Aspettando fino a gennaio per firmare la legge fiscale, secondo gli esperti del budget, i tagli saranno ritardati fino al 2019. La stima finale del PIL statunitense per T3 ha incorporato una marginale revisione al ribasso rispetto al dato precedente, da 3,3% a 3,2% t/t annualizzato. La crescita si conferma così solo di poco superiore a quella del trimestre precedente (3,1% t/t) e al di sopra del livello potenziale.

Asia: la BoJ ha lasciato la politica monetaria invariata

Nella riunione di dicembre, come atteso, la BoJ ha mantenuto invariata (8-1 voti) la politica di controllo della curva dei rendimenti, lasciando i tassi a breve termine a -0,1% e i tassi a lungo termine intorno allo 0%. I membri del consiglio hanno votato all’unanimità per mantenere invariati gli altri acquisti di attività. Sono state apportate modifiche minori alla valutazione economica senza modificare la dichiarazione principale, con cui evidenzia che l’economia si sta espandendo moderatamente. Il membro del consiglio Goshi Kataoka ha nuovamente dissentito, affermando che tenendo conto dei fattori di rischio come l’aumento dell’imposta sui consumi e una possibile recessione economica negli Stati Uniti, bisognerebbe raggiungere la stabilità dei prezzi nel 2018 acquistando JGB in modo da ridurre ulteriormente i rendimenti dei titoli governativi con scadenze di 10 anni e oltre. Il governo giapponese ha approvato il piano di bilancio e fiscale, senza introdurre modifiche sostanziali rispetto alle versioni precedenti delle bozze riportate sulla stampa. In Cina la dichiarazione della Conferenza sul lavoro economico centrale, pubblicata mercoledì, non ha riservato particolari sorprese. In generale, si è ribadito l’impegno ad attuare una politica fiscale proattiva e una politica monetaria prudente, migliorando nel contempo il coordinamento delle politiche economiche e mantenendo prestazioni economiche ragionevoli, ribadendo l’impegno a continuare a ridurre la leva finanziaria. La dichiarazione sottolinea, invece, l’attenzione sulla prevenzione dei rischi finanziari (attraverso la repressione delle attività illegali e una maggiore vigilanza) e sulle riforme dal lato dell’offerta, oltre alla povertà e alla riduzione dell’inquinamento. Impegno reiterato per eliminare l’eccesso di capacità produttiva. Anche la liberalizzazione del mercato è stata al centro dell’attenzione, proponendo nuove leggi in materia di investimenti esteri e la protezione della proprietà intellettuale. Sul commercio, l’obiettivo è quello di migliorare le esportazioni a valore aggiunto mentre si espandono attivamente le importazioni e si riducono le tariffe di importazione su alcuni prodotti.

| PERFORMANCE DEI MERCATI | ||

| MERCATI AZIONARI

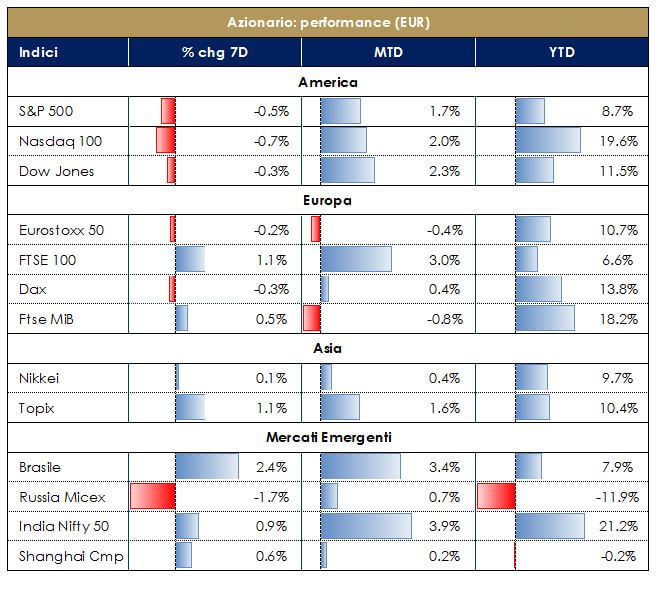

In un contesto in cui i mercati cercano nuovi eventi catalizzatori, dopo l’approvazione da parte di Camera e Senato della legge fiscale e un calendario economico privo di importanti pubblicazione, gli indici azionari statunitensi hanno marginalmente corretto la performance positiva da inizio mese a seguito di prese di beneficio. Le borse europee chiudono poco mosse l’ultima settimana prima delle festività natalizie, sostenute da buoni dati macro e al contempo preoccupate per il probabile riacutizzarsi delle tensioni politiche in Spagna dopo le elezioni catalane. Milano beneficia in chiusura di settimana della discesa dello spread sotto i 150 punti base, nonostante le tensioni sul comparto bancario legate alle vicende politiche. Londra, invece, ha evidenziato una crescita più sostenuta. Positivo l’andamento delle borse cinesi, guidate dallo statement relativo alla conferenza economica recentemente conclusasi: la PBoC manterrà una politica neutrale, al fine di sostenere gli sforzi del governo di riduzione dell’indebitamento, pur mantenendo una politica fiscale proattiva.

|  | |

| VIEW STRATEGICA Lo scenario macroeconomico, la propensione al rischio degli investitori nonché fattori microeconomici ci portano ad esprimere una posizione sovrappesata negli strumenti più sensibili alla crescita e una view negativa sul comporto obbligazionario governativo

| ||

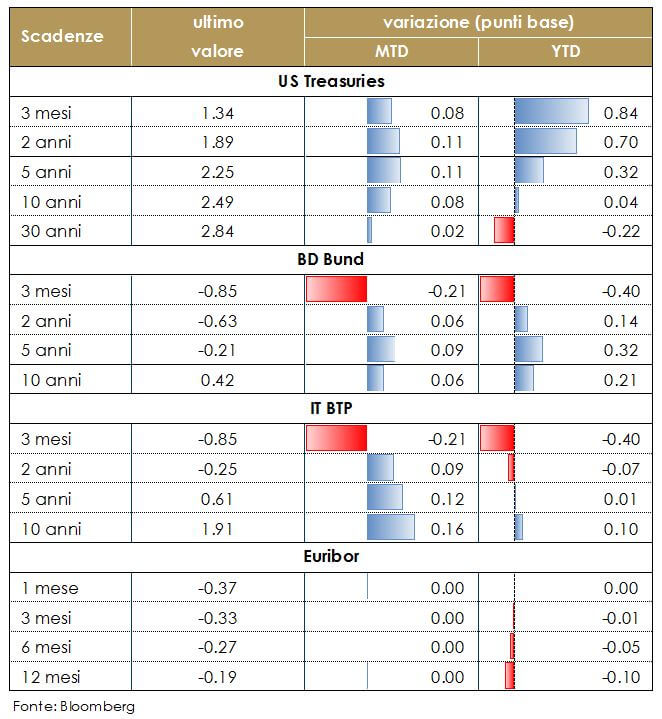

| MERCATI DEI TITOLI DI STATO

I rendimenti a lungo termine dei titoli governativi dei principali paesi sono aumentati durante la settimana per diversi fattori: da un lato l’ottimismo relativo al processo di approvazione della riforma fiscale voluta dal presidente Trump e il momentum positivo della congiuntura economica. L’indice di sorpresa economica statunitense di Citi continua a registrare nuovi massimi dopo essere sceso in territorio negativo ad inizi giugno, (l’indice è a livelli non visti dall’inizio del 2012), dall’altro in Germania all’annuncio del piano di rifinanziamento 2018 del Tesoro tedesco che prevede un aumento delle emissioni rispetto al 2017, concentrato in particolare dalle scadenze più lunghe.

|  | |

| VIEW STRATEGICA Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. | ||

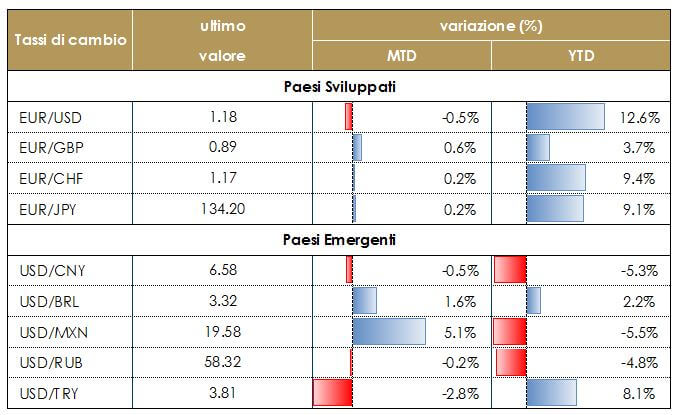

| TASSI DI CAMBIO

Il dollaro si è rafforzato verso lo yen ma è rimasto debole verso euro, nonostante l’ottimismo derivante approvazione della riforma fiscale USA. |  | |

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno | ||

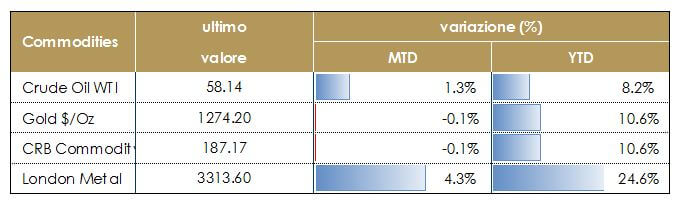

| MATERIE PRIME A guidare il rialzo del petrolio resta la chiusura dell‘oleodotto Forties nel Mare del Nord. In prospettiva nel 2018, i tagli alla produzione dei paesi OPEC (più la Russia) e la conseguente aspettativa di un calo delle scorte globali, dovrebbero sostenere il prezzo del petrolio. Prosegue l’apprezzamento del rame, che nelle ultime due settimane ha toccato il massimo da fine ottobre. Alla base di questo aumento vi sono principalmente le buone prospettive della domanda, che sono migliorate parallelamente all’espansione sincronizzata della crescita globale. La crescita cinese è rimasta solida, nonostante i timori di un rallentamento guidato dalla regolamentazione. Il suo settore manifatturiero rimane espansivo, come evidenziato dagli indici PMI. |  | |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. | ||

| ||

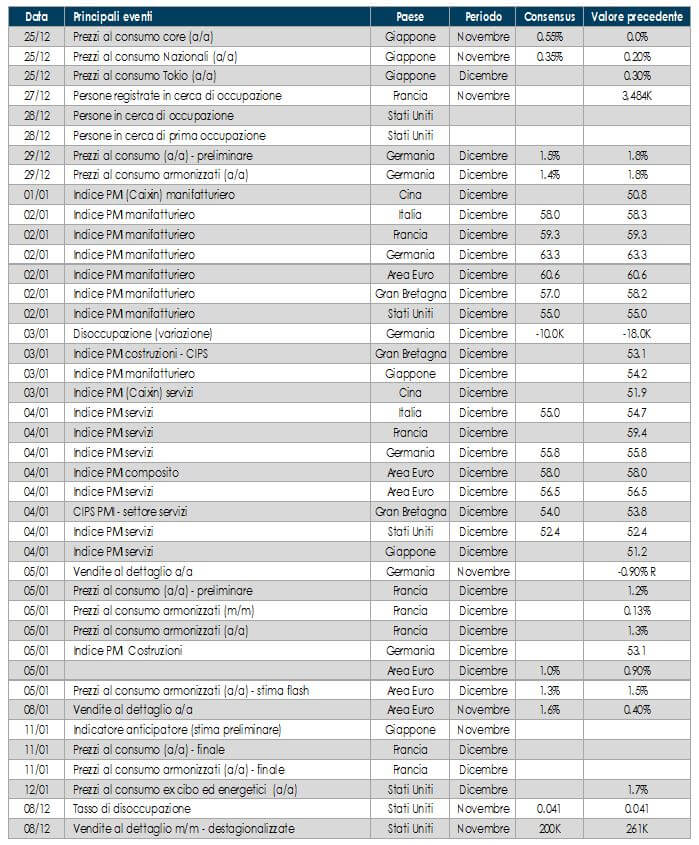

LA PROSSIMA SETTIMANA: quali dati?

- Europa: saranno pubblicate le stime preliminari dell’infalzione di dicembre per paese (Francia, Germania) e per l’Area Euro nel suo complesso

- Stati Uniti: il 3 di gennaio verranno rilasciati i verbali della riunione del FOMC di dicembre che dovrebbero mostrare un diffuso consenso a proseguire nel processo di nomalizzazione della politica monetaria. Venerdi 5 gennaio sarà poi la valota del report sul mercato del lavoro di dicembre

- Asia: Per il mese di novembre, saranno pubblicati in Giappone i numeri della produzione industriale, del commercio e delle vendite al dettaglio

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.