La settimana finanziaria

di Mediobanca S.p.A.![]() IL PUNTO DELLA SETTIMANA: nel 2018 la crescita resterà solida

IL PUNTO DELLA SETTIMANA: nel 2018 la crescita resterà solida

- In US la crescita degli investimenti sarà sostenuta dallo stimolo fiscale e dell’aumento del prezzo del petrolio, che rende più competitiva l’estrazione di shale -oil.

- Per l’Area Euro il 2018 si prefigura come un altro anno di risanamento ciclico.

- In UK la crescita è stata sostenuta dalla crescita globale e dall’aumento dei consumi domestici derivante dai risparmi delle famiglie

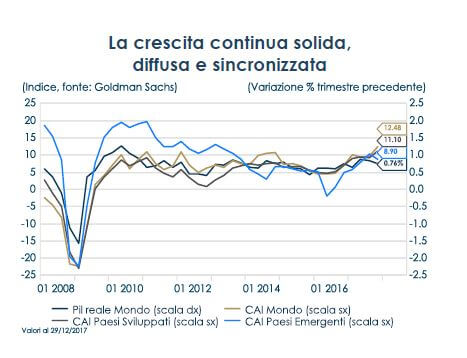

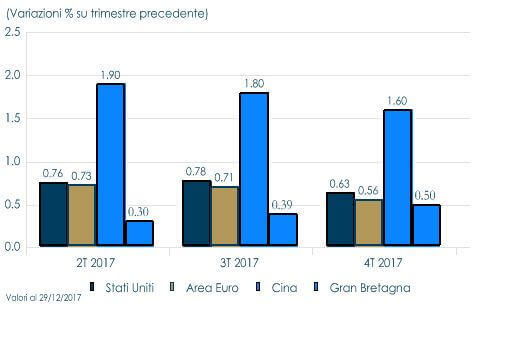

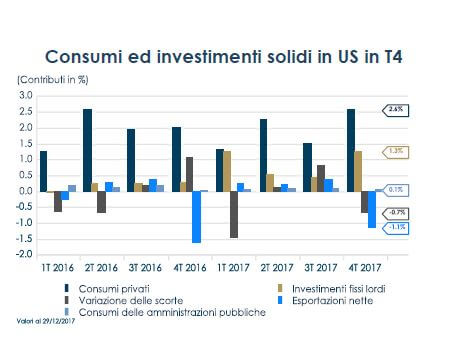

Le stime preliminari di crescita di T4 2017 per i principali paesi, pubblicate nelle ultime due settimane, evidenziano una crescita mondiale solida e sincronizzata, mentre gli indicatori aggregati confermano la fase di espansione. A gennaio il Global Leading Indicator (GLI) di Goldman Sachs, pur riportando una correzione di qualche punto base, segnala un momentum positivo e in crescita, indicando il protrarsi della fase di espansione nei primi mesi del 2018. Il GLI, inoltre, segnala che l’espansione globale è guidata da una fiducia dei consumatori robusta nei paesi G4 e da una spinta proveniente dai paesi asiatici produttori di metalli industriali. Analizzando la scomposizione per aree geografiche del PIL, l’economia statunitense ha chiuso l’anno con una crescita in T4 leggermente più bassa rispetto alle attese (2,6% t/t annualizzato). Tuttavia, la disaggregazione per componenti del PIL reale mostra che il risultato complessivo, per quanto apparentemente deludente, è stato penalizzato dalle scorte e dalle esportazioni nette, mentre si è avvantaggiato della componente derivante dalla domanda interna. I consumi delle famiglie (2.6% t/t ann) e gli investimenti fissi (1,3% t/t ann) hanno evidenziato una dinamica solida, che dovrebbe rafforzarsi nel 2018, sulla scia dello stimolo fiscale derivante dalla recente riforma tributaria e dell’aumento del prezzo del petrolio. Sull’altra sponda dell’Atlantico la crescita del PIL nell’Area Euro ha mantenuto un buon ritmo: la stima preliminare del PIL in T4 mostra una crescita dello 0,6% t/t, in lieve decelerazione rispetto a T3 (0.7% t/t). Anche in assenza di dettagli sulla disaggregazione per componenti e paesi, sappiamo che Spagna (0.7% t/t) e Francia (0.6% t/t) hanno registrato una crescita ampia. Le letture preliminari del PIL tedesco e italiano saranno, invece, pubblicate solo il 14 febbraio. Gli indicatori anticipatori quali l’Economic Sentiment Indicator (ESI) e i PMI puntano tutti ad un ottimo inizio nel 2018. L’indice PMI composito è salito al livello più alto da giugno 2006, guidato da una componente dei servizi solida, e l’ESI è sui livelli massimi degli ultimi anni ed è allineato con una crescita del PIL reale al 3%. Anche gli indicatori anticipatori a livello di singolo paese confermano che il 2018 sarà un altro anno di risanamento ciclico dell’Area Euro. Nel Regno Unito le stime preliminari suggeriscono che l’economia è cresciuta allo 0,5% t/t in T4, +0,1% rispetto a T3 17, a seguito del rimbalzo del settore dei servizi che ha accelerato da 0,2% a 0,6% t/t, con un effetto bilanciato e diffusao tra i sotto-settori. Il settore delle costruzioni, nel frattempo, ha continuato a contrarsi per il terzo trimestre consecutivo dell’1% a/a. Il settore si è costantemente indebolito nel corso dell’anno e ora contribuisce con un -0,1% alla crescita totale. Il dato relativo a T4 2017 porta la crescita annua a 1.8% e mostra una certa resilienza dell’economia britannica nei confronti della Brexit. Il Governatore della BoE Carney ha affermato che la crescita nel 2017 è stata migliore delle attese, in larga misura a causa di una crescita globale più forte del previsto e dall’aumento dei consumi domestici derivante da risparmi delle famiglie inferiori alle attese. Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito! Grazie all'abbonamento € 9,99 + IVAal mese Abbonamento mensile con fatturazione mensile € 8,99 + IVAal mese Promozione primo anno con fatturazione anticipata Sei già abbonato?Accedi > Rinnovo automatico a prezzo di listino   |

In T4 il Pil reale resta solido nelle principali economie

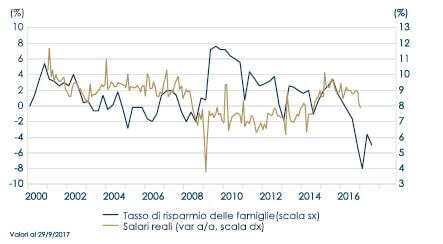

Il minor risparmio ha sostenuto la crescita in UK

|

LA SETTIMANA TRASCORSA

EUROPA: gli indicatori pubblicati mostrano una crescita solida e un’inflazione modesta

A gennaio l’ESI a gennaio (114,7) si è attestato leggermente al di sotto della attese (116,1) e del dato precedente (115,3, rivisto da 116,0). Tuttavia, il movimento al ribasso si colloca dopo un massimo di 17 anni a dicembre. La disaggregazione per componenti mostra una moderazione nel clima aziendale a 1,54, più basso delle attese (1,7) e del valore precedente (1,60 rivisto dall’1,66). Anche la fiducia relativa al settore dei servizi è scesa a 16,7 (attese18,6, precedente a 18,0 – rivisto da 18,4). A gennaio, le stime definitive degli indici PMI hanno confermato il quadro emerso dalle stime preliminari: il PMI manifatturiero si è attestato a 59,6 (precedente 60,6). Il settore segnala una crescita solida tra le categorie di beni di consumo, intermediari e di investimento, registrando i più alti tassi di espansione negli ultimi due report. Gli indici evidenziano, inoltre, pressioni inflazionistiche in aumento sia nei prezzi di produzione sia di input, con il primo a un massimo di 80 mesi. In termini di ripartizione per paese, il momento più solido è stato registrato dall’Italia che ha toccato il massimo da 83 mesi a 59,0. Sorpresa positiva dall’inflazione dell’Area dell’Euro: la misura headline a gennaio ha rallenta assestandosi a 1,3% dall’1,4% a/a di dicembre, al di sopra delle attese (1.2% a/a). In linea con le attese, invece, la misura core che accelera all’1,0% dallo 0,9% a/a di dicembre. I prezzi sono diminuiti di 0,9% m/m, per effetto di una stagionalità negativa dei prezzi interni (-1,3% m/m), in parte compensata da un’accelerazione dei prezzi energetici +1,6% m/m. La suddivisione dei dati per paese indica che una sorpresa sulle attese a livello aggregato è spiegata principalmente dalla Francia, dove l’inflazione armonizzata è aumentata di 0,3% all’1,5% a/a, contro le aspettative di calo all’1,1% a/a. Nel frattempo, i dati sull’inflazione dello stato tedesco sono per lo più inferiori alle attese dopo le letture preliminari di sei stati a gennaio. La Renania settentrionale-Vestfalia, che rappresenta quasi il 25% della lettura pan tedesca, è rimasta stabile all’1,5%, ma molti altri hanno accusato un rallentamento del tasso generale.

AMERICA: maggiore fiducia nella convergenza dei prezzi al 2%, porta aperta ad un rialzo a marzo

Come ampiamente previsto, il FOMC ha lasciato invariato il corridoio obiettivo per il tasso sui federal funds nella riunione di gennaio. Il voto è stato unanime. Lo statement ha cambiato qualche termine, ma in gran parte ha mantenuto il tono ottimista della dichiarazione di dicembre, migliorando la descrizioni dell’attività economica e rilevando guadagni “solidi” in termini di occupazione, consumi e investimenti. La descrizione dei rischi a breve termine per le prospettive economiche è rimasta invariata e definendoli come “approssimativamente equilibrati”. L’inflazione continua a essere un punto chiave: la descrizione delle prospettive di inflazione è sembrata più ottimistica. Il FOMC ha rilevato che le prospettive d’inflazione sono migliorate: l’inflazione dovrebbe aumentare quest’anno e stabilizzarsi attorno all’obiettivo a medio termine del 2%. I cambiamenti dello statement, sebbene minimi, hanno creato aspettative di un più rapido ritmo di aumenti dei tassi. Di fatto, il presidente Janet Yellen ha consegnato al suo successore Powell la sfida di decidere se incrementare il ritmo del futuro aumento del costo del denaro nei prossimi mesi. Nel frattempo è stato pubblicato l’indice della fiducia dei consumatori del Conference Board, salito a 125,4 in gennaio, dal precedente 123,1, confermando che la fiducia dei consumatori rimane solida. Guardando alla disaggregazione per componenti, l’indice delle aspettative ha guidato gran parte dell’aumento di gennaio, salendo a 105,5 (precedente: 100,8). Anche il sotto-indicatore sul mercato del lavoro, che misura la quota netta dei consumatori che ritiene che l’occupazione sia abbondante, è migliorato a 21,2 (dato precedente: 20,3). L’indice della situazione attuale è sceso a 155,3 da 156,5, ma rimane a livelli storicamente elevati. Nel complesso i consumatori sono fiduciosi che il ritmo di crescita registrato alla fine del 2017 sarà confermato nel 2018. Guardando al mercato del lavoro, il report ADP sull’occupazione nel settore privato a gennaio è salito a 234,000 unità, mentre il report mensile è apparso particolarmente solido: i non – farm payrolls si attestano a 195 000 unità. Il tasso di disoccupazione si conferma stabile al minimo da 17 anni (- 4.1%). Il trend di crescita dei salri si è rafforzato. Infatti i salari medi orari sono cresciuti ad un tasso superiore alle attese (+2.9% a/a), riportando la crescita più rapida dal 2009.

ASIA: dati misti in Giappone

In Giappone accelera l’attività del comparto manifatturiero, con una buona crescita di occupazione e produzione. La lettura finale dell’indice PMI è risultata pari a 54,8 in gennaio, al di sopra del dato precedente (54,0). Si tratta del massimo da febbraio 2014 e del diciassettesimo mese consecutivo di espansione (sopra la soglia di 50). Le condizioni del mercato del lavoro restano particolarmente strette. A dicembre il tasso di disoccupazione è risultato pari al 2,8%, leggermente più alto della lettura di novembre (2,7%). L’occupazione è diminuita marginalmente più rapidamente rispetto alla forza lavoro. Al contempo, la spesa principale per famiglie è inaspettatamente diminuita dello 0,1% a/a in dicembre rispetto alle attese (l’1,3%) e al dato precedente (1,7%). La spesa destagionalizzata è diminuita del 2,5% m/m, dopo l’aumento del 2,1% a novembre. La debolezza si è accompagnata a un calo dell’1,2% m/m nella propensione al consumo, segnando il primo calo in cinque mesi. Al contrario, le vendite al dettaglio sono aumentate del 3,6% a dicembre, al di sotto delle attese (1,8%) e in rallentamento rispetto al dato di novembre (2,1%). Le vendite destagionalizzate sono aumentate dello 0,9% m/m, dopo una crescita dell’1,8% del mese precedente, guidata da automobili, carburante, cibo e bevande. In Cina, il PMI manifatturiero di Caixin è rimasto stabile a 51,5 a gennaio. La componente relativa alla produzione è migliorata, anche se le nuove vendite e le vendite all’esportazione sono risultate leggermente inferiori, e l’occupazione è scesa ai minimi da febbraio 2015 (in parte legata al ridimensionamento delle imprese).

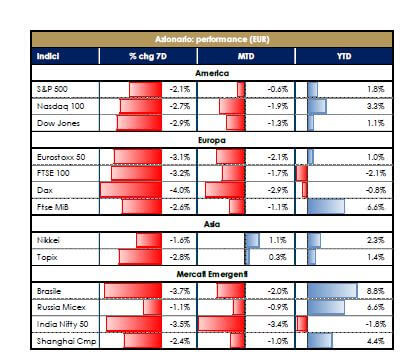

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI Settimana negativa sui mercati azionari globali, in particolare in Europa, dove Milano risente di qualche presa di profitto dopo il rally che ha caratterizzato il primo mese del 2018 e il Dax risente sia della forza dell’euro sia dei risultati riportati da Deutsche Bank, più deboli rispetto al previsto. Deutsche Bank riporta in T4 2017 una perdita prima delle imposte pari a 1,3 miliardi di euro, che rappresenta la terza perdita consecutiva per l’intero anno di circa € 500 milioni. I risultati sono stati dominati da minori ricavi da negoziazione, oneri di ristrutturazione e dismissioni una tantum. Deutsche Bank è stata colpita da un addebito una tantum di € 1,4 miliardi a causa della revisione fiscale statunitense. Male anche i listini statunitensi, in piena stagione di trimestrali societarie; per quanto i risultati siano complessivamente superiori alle stime, il Dow Jones ha registrato la peggiore correzione da settembre e l’S&P 500 si è bloccato dopo quello che era stato il suo miglior inizio anno dal 1987, grazie a 14 sedute record nel 2018. In Asia, si percepisce una generale debolezza, accresciuta in Giappone dallo yen forte e in Cina dal segmento delle piccole medie imprese, che soffrono la recente ondata di M&A. |  |

| VIEW STRATEGICA Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi su tutto il comparto azionario data la solidità del ciclo economico e, in particolare, esprimiamo una view positiva sull’azionario Area Euro e Giappone.

| |

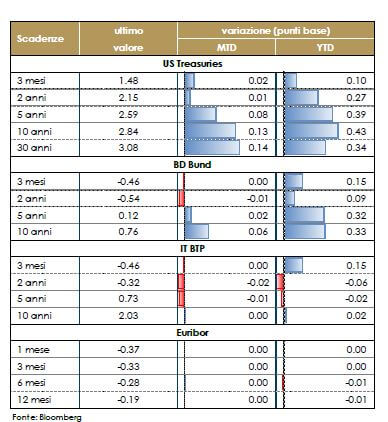

| MERCATI DEI TITOLI DI STATO Continua l’aumento dei rendimenti dei titoli governativi dei principali paesi. Negli Stati Uniti, il rendimento dei titoli decennali ha raggiunto il livello più alto da quasi quattro anni, mentre il rendimento dei titoli a 30 anni ha superato la soglia del 3% per la prima volta da maggio 2017. Il movimento riflette la solida crescita e l’aumento delle aspettative di inflazione ma anche l’esito della riunione del FOMC di mercoledì, in cui la Fed ha segnalato aspettative più positive per l’inflazione e alimentato attese per un sentiero più ripido per il costo del denaro. Inoltre, il Tesoro statunitense ha annunciato l’aumento di emissioni a lungo termine per finanziare l’allargamento atteso del deficit, conseguenza della recente riforma tributaria. Il movimento sui titoli governativi statunitensi sta inoltre alimentando un movimento analogo sui mercati europei, con i rendimenti sui Gilts UK e Bund tedeschi che si stanno estendendo gli aumenti. Il rialzo dei rendimento dei titoli governativi tedeschi è stato supportato anche dalla diffusione dei dati d’inflazione dell’Area, scesa meno delle attese. Questa riporta l’attenzione sulla rimodulazione delle aspettative dei mercati sulla politica monetaria della BCE, che continua a pesare sul Bund e sul tasso di cambio della valuta comune implicando condizioni finanziarie meno espansive. In settimana Coeure, membro del Consiglio Direttivo della BCE, ribadendo quanto espresso dal Presidente Draghi durante la conferenza stampa di gennaio, ha dichiarato di aspettarsi che il costo del denaro rimanga ai livelli attuali per un lungo periodo di tempo e ben oltre l’orizzonte degli acquisti di attività nette. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale in approvazione aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. | |

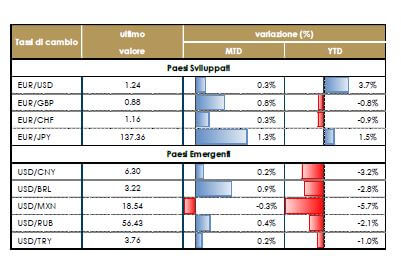

| TASSI DI CAMBIO Continua la forza dell’euro e la debolezza del dollaro. Il biglietto verde continua ad essere “cheap” in termini di differenziali dei tassi di mercato, ma ciò potrebbe essere dovuto a una domanda più debole per le attività statunitensi. Questa settimana abbiamo assistito ad una conferma di questo trend, la riunione del FOMC di gennaio, nonostante le attese di una crescita ancora robusta negli Stati Uniti e di un’inflazione più vivace e più vicina al target d’inflazione al 2%, non si è tradotta in un rafforzamento del dollaro.

|  |

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno. | |

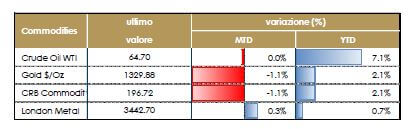

| MATERIE PRIME Quotazioni petrolifere in recupero, grazie al rinnovato impegno di produttori OPEC e non-OPEC nel ridurre la produzione. L’impegno alla riduzione della produzione non si sta raffreddando, sebbene i prezzi abbiano toccato i massimi dal 2014; questo nonostante la produzione OPEC sia comunque risalita dai minimi a otto mesi, trainata dall’aumento dell‘offerta di Nigeria e Arabia Saudita, che ha bilanciato il calo costante del Venezuela. L’unico ostacolo in questo quadro positivo sembra essere la produzione di greggio USA, che nel mese di novembre ha superato i 10 milioni di barili al giorno, per la prima volta dal 1970, avvicinandosi al record storico. |  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.La stima di consensus vede il prezzo del petrolio sotto i 60 dollari al barile nel 2018. | |

|

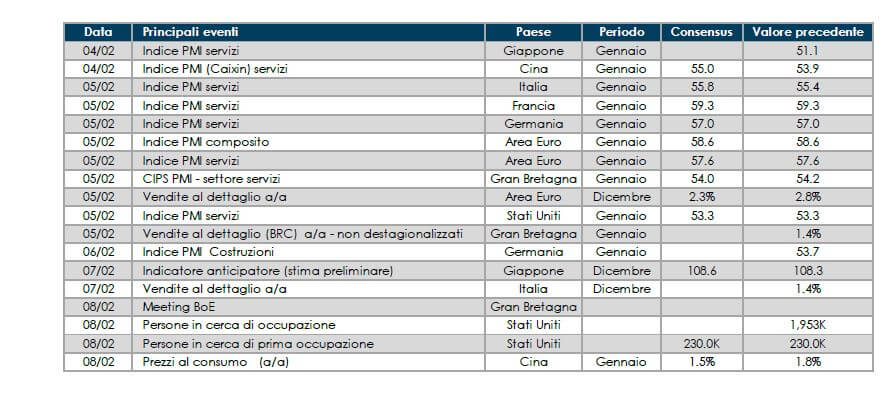

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolta ai dati di produzione industriale di dicembre e alle vendite al dettaglio. In UK previsto la riunione di politica monetaria della BoE.

- Stati Uniti: pochi i dati di rilievo. L’ISM non manifatturiero di gennaio dovrebbe registrare un modesto rialzo, mentre il deficit della bilancia commerciale di dicembre dovrebbe ampliarsi.

- Asia: in Cina sarà la volta dell’indice PMI Caixin sui servizi.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.