La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: l’intervento di Powell rafforza il dollaro e frena i listini azionari

- I commenti di J.Powell sulle prospettive dell’economia statunitense sono stati generalmente ottimisti: resta basso il rischio di overheating, mentre i salari inizieranno a salire per effetto della solidità del mercato del lavoro

- Aumenta la probabilità prezzata dal mercato di 4 rialzi dei tassi nel 2018

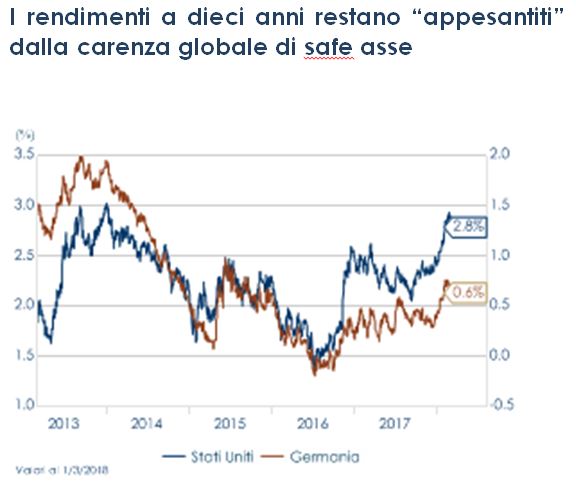

Durante la testimonianza al Congresso, il neo-eletto presidente della Fed, Jerome Powell, ha rassicurato i mercati sul fatto che la politica monetaria continuerà sul sentiero precedente, con rialzi graduali e senza modifiche al piano di normalizzazione del bilancio, cercando un equilibrio per evitare un surriscaldamento dell’economia e riportare l’inflazione al 2% su base stabile”. Ha, però, rivisto al rialzo il giudizio sulla congiuntura del paese, dichiarando che «lo scenario congiunturale resta forte» negli Stati Uniti e le prospettive per l’economia statunitense sono migliorate rispetto a dicembre, quando il FOMC ha presentato le ultime proiezioni economiche e le proprie attese sul sentiero dei tassi di interesse. Secondo Powell, la riforma fiscale avrà un effetto positivo sulla domanda aggregata, il miglioramento del mercato del lavoro continuerà a sostenere le spesa dei consumatori e le aziende si sentiranno più fiduciose nell’investire, anche beneficiando della congiuntura mondiale in cui la crescita continua rafforzarsi in modo sincronizzato a livello geografico. Tutto ciò dovrebbe sostenere la produttività. Sul fronte dell’inflazione, il Governatore ha dichiarato che l’inflazione è rimasta sorprendentemente bassa nel corso del 2017 per effetto di fattori temporanei che non si ripeteranno e pertanto è ragionevole attendersi che la crescita dei prezzi raggiungerà il target mantenendosi in un intono del 2% nel medio termine, mentre la solidità del mercato del lavoro si rifletterà presto sui salari. Infine, si è detto non preoccupato all’aumento della volatilità sui mercati azionari spiegando che nonostante la volatilità, le condizioni finanziarie restano accomodanti. Questa è la variabile da monitorare. Cercando di collegare il così delineato scenario alla prossima riunione di politica monetaria del 21 marzo, i commenti di Powell fanno aumentare le probabilità che lui ed altri membri del FOMC spostino verso l’alto il sentiero delle proiezioni dei tassi di interesse “prendendo in considerazione quanto accaduto da dicembre a marzo”. Gli aumenti saranno 3 o 4 nel 2018? Powell non ha risposto, per non pregiudicare la visione degli altri membri del FOMC. Mentre i mercati hanno aumentato le probabilità di 4 rialzi nel 2018 al 35% dal 25%, all’interno del FOMC non sembra esserci ancora un chiaro consenso per quattro rialzi. Powell dovrà costruirlo se vorrà accelerare il ritmo di rialzo. Il timore che la Fed possa alzare i tassi di 1 punto percentuale nel 2018 ha generato anche un temporaneo sell-off sul mercato obbligazionario statunitense, con il rendimento dei titoli governativi salito sopra 2.9%, per stabilizzarsi a 2.8%. Il mercato di fatto non aveva previso che il Governatore della Fed avrebbe riconosciuto così apertamente i miglioramenti congiunturali dell’economia statunitense e la possibilità di revisione al rialzo delle proiezioni ufficiali dei tassi di interesse sui fed funds. Il segmento a lungo termine resta comunque “appesantito” dalla carenza globale di safe asset. Si noti a tal proposito che l’economista di Berkeley, Barry Eichengreen stima che la quota di titoli di stato dei paesi sviluppati (AAA e AA) si sia ridotta dal 45% del PIL globale nel 2009 a poco più del 10% nel 2015, mantenendo il term premium ridotto a livello globale.

|

|

LA SETTIMANA TRASCORSA

EUROPA: inflazione ancora modesta nell’Area Euro

L’indicatore ESI rilasciato dalla Commissione Europea ha registrato una moderazione nel mese di febbraio, pur restando comunque ad un livello elevato: l’indice è passato dal 114.9 di gennaio a 114.1, al minimo da quattro mesi. L’indicatore si allinea, così, a quanto emerso dall’indice PMI composito, sceso a febbraio, e segnala che la crescita economica potrebbe essersi avvicinata ad un picco. La scomposizione per componenti ha mostrato che tutti i settori, a parte il settore dei servizi, hanno registrato un calo. Tra le maggiori economie della regione, il sentiment economico è diminuito in Germania, Francia e Spagna, mentre in Italia è tornato verso i massimi da quasi 17 anni, registrato alla fine dello scorso anno (108.7). Sempre in Italia, sorprendono al rialzo a febbraio sia l’indice di fiducia dei consumatori, in crescita da 115,5 a 115,6 punti (consenso:115,0), che l’indice di fiducia delle imprese manifatturiere, in aumento da 109,9 punti a 110,6 (consenso:109,2). L’inflazione resta moderata nell’Area Euro nel mese di febbraio: questo è quanto emerge dalle statistiche dei singoli paesi e dall’indice per l’intera Area. I dati sull’inflazione armonizzata della Germania (1,2% a/a) indicano a febbraio un calo dell’inflazione tedesca, leggermente più accentuato del previsto, registrando un minimo da quindici mesi. La variazione mensile è arrivato allo 0,5% m/m rispetto alle attese pari a + 0,6% e al mese precedente (1,0%). Reuters ha evidenziato che i dati suggeriscono che le pressioni sui prezzi in Germania sono attenuate, nonostante una forte ripresa, i salari crescenti e di stimoli monetari senza precedenti. Nell’Area Euro nel suo complesso, invece, l’inflazione a febbraio è rallentata all’1,2% a/a in linea con le attese e leggermente al disotto del dato precedente (1,3%), registrando così il terzo calo consecutivo e il minimo da dicembre 2016. Il dato relativo all’inflazione core è rimasto stabile. In Italia il CPI a febbraio sorprende al ribasso crescendo di 0,1% m/m (consenso: 0,2%) dal precedente 0,3%, portando così l’inflazione a 0,6% (consenso: 0,7%) da 0,9%. La variazione risente soprattutto dei prezzi delle componenti più volatili: la misura core dell’inflazione è, infatti, salita di un decimo a 0,7%. Sempre per l’Italia, anche la misura armonizzata del CPI è risultata inferiore alle attese, registrando una variazione di -0,3% m/m (0,0% consenso) dopo il -1,6% m/m a gennaio. Il dato armonizzato dell’inflazione a febbraio scende così a 0,7% (1,0% consenso) dal precedente1,2%. Positivi, invece, i dati sul mercato del lavoro: il tasso di disoccupazione dell’Area Euro si è attestato a gennaio al livello più basso da nove anni (8.6%), attestandosi al livello più basso da gennaio 2009. Restano comunque ampie le differenze tra paesi il tasso di disoccupazione tedesco è pari a 3,6% mentre il tasso della Spagna è del 16,3%. Il tasso di disoccupazione in Francia è stabile al 9,0%. Invece, piuttosto deludente è stata la pubblicazione del tasso di disoccupazione italiano, risalito dal 10,9% di dicembre all’11,1%.

STATI UNITI: ritmo di espansione del settore manifatturiero ai massimi dal 2004

La seconda revisione del PIL di T4 ha confermato le attese sulla correzione al ribasso della crescita al 2,5% t/t annualizzato (precedente 2,6%), con l’incremento dei consumi privati che è stato confermato a 3,8% t/t annualizzato. La correzione della crescita del PIL è da attribuire ad una revisione al ribasso del contributo delle scorte. L’indice ISM manifatturiero è salito a 60,8, a febbraio rispetto al 59,1 del mese precedente, marcatamente al di sopra delle attese (58,7) e riportando la lettura migliore dal 2004. Guardando alla scomposizione per componenti si osserva che i nuovi ordini sono scivolati a 64,2 da 65,4, mentre la produzione è scesa a 62,0 da 64,5. Tuttavia, l’occupazione è aumentata a 59,7 da 54,2 e i prezzi pagati sono aumentati a 74,2 da 72,7, registrando il valore più alto da maggio 2011. La misura dell’inflazione preferita dalla Fed, l’indice PCE core, è aumentato dello 0,3% m/m e dell’1,5% a/a a gennaio, in linea con le attese. L’indice PCE headline è aumentato dello 0,4% m/m e dell’1,7% a/a.ASIA: in Cina i prezzi delle case crescono meno velocemente rispetto ai mesi precedenti In Cina, i prezzi delle case crescono meno velocemente rispetto ai mesi precedenti, passando dal 5,3% a/a nel mese di dicembre al 5% a/a in gennaio. Anche la crescita mensile è scivolata allo 0,3% dallo 0,4% del mese precedente. I dati sembrano offrire evidenza di una debolezza diffusa, con NBS che ha notato che le città tier-one hanno subito un’inversione dei prezzi e le città di livello inferiore hanno registrato solo un rallentamento della crescita. Gli indici PMI ufficiali sono stati ampiamente più deboli in febbraio. L’indice manifatturiero si è attestato a 50,3 rispetto al consenso 51,1 e 51,3 del mese precedente. Si tratta del terzo calo consecutivo. La maggior parte delle sotto-componenti sono state più deboli del mese precedente, con un calo marcato nella componente della produzione e dei nuovi ordini. Il PMI non manifatturiero è sceso a 54,4 da 55,3, lasciando l’indice composito a 52,9 da 54,6. Invece secondo i dati rilasciati dall’istituto Caixin, il PMI manifatturiero è stato 51.6 a febbraio (attese pari a 51.3 e 51.5 del mese precedente). In Giappone, la produzione e le vendite al dettaglio sono risultate più deboli del previsto: la produzione industriale è scesa a gennaio del 6,6% m/m, a fronte del calo del 4,2% m/m previsto e del 2,9% m/m relativo al mese precedente. Debolezza trainata da macchinari per il trasporto, le attrezzature per la produzione di uso generale e dispositivi elettronici. Analogamente, le vendite al dettaglio hanno deluso, in crescita dell’1,6% a/a in gennaio rispetto alle previsioni di consenso del 2,4% a/a. Il sondaggio del ministero delle finanze ha mostrato che la spesa in conto capitale (escluso la componente software) è aumentata del 4,7% a/a in T4, rispetto al 2,7% previsto e al 4,3% del trimestre precedente. L’accelerazione nel settore manifatturiero (in particolare le apparecchiature informatiche) generalmente compensa la crescita più lenta delle attività non manifatturiere. Gli utili correnti hanno rallentato poiché la debolezza della produzione ha superato la ripresa nel settore non manifatturiero. Gli investimenti destagionalizzati sono saliti del 3,1% t/t contro il 2,1% di T3.

| PERFORMANCE DEI MERCATI | |

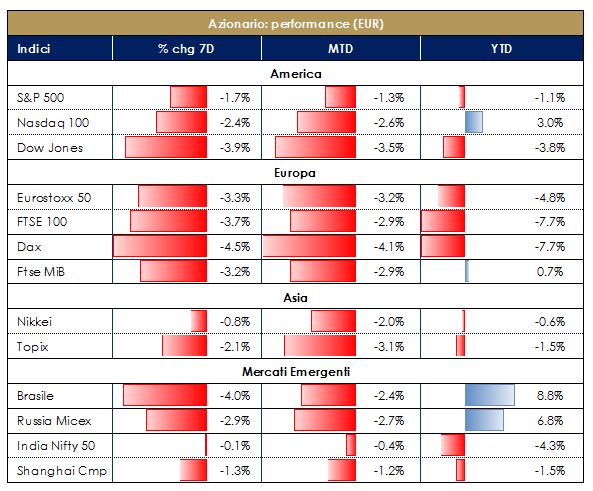

| MERCATI AZIONARI In calo i principali listini, che risentono dei toni usati da Powel nella sua audizione, che hanno condotto il mercato a scontare un possibile inasprimento della politica monetaria statunitense. Pesano sui listini anche le dichiarazioni di Trump relative all’imposizioni tariffarie sulle importazioni di acciaio e alluminio. Le tariffe dell’acciaio dovrebbero essere del 25%, mentre le tariffe dell’alluminio saranno pari al 10%. La tariffa sull’acciaio è addirittura superiore all’opzione più aggressiva raccomandata dal Dipartimento del Commercio. Si prevede che le tariffe avranno un impatto su un ampio gruppo di paesi. Conseguentemente, il Canada e l’Europa hanno promesso di rispondere alle tariffe statunitensi. Il ministro del commercio canadese Francois-Phillippe Champagne ha definito le tariffe “inaccettabili” e si è impegnato a difendere i lavoratori del settore siderurgico e dell’alluminio. In Europa, Cecilia Malmstrom, commissaria europea per il commercio, ha affermato che l’UE valuterà l’ipotesi di imporre le proprie tariffe di “salvaguardia” sulle importazioni di acciaio e alluminio, avvertendo che la mossa degli Stati Uniti potrebbe avere un pericoloso effetto domino e che Bruxelles aspetterà un annuncio formale delle tariffe americane prima di intraprendere qualsiasi azione. |  |

| VIEW STRATEGICA I fondamentali macroeconomici sono solidi e riflessi a livello micro nelle dinamiche positive degli utili aziendali. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari con cui hanno sostenuto la ripresa negli anni passati, in un contesto di inflazione sotto controllo..Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi su tutto il comparto azionario data la solidità del ciclo economico e, in particolare, esprimiamo una view positiva sull’azionario Area Euro e Giappone.

| |

| MERCATI DEI TITOLI DI STATO Durante la settimana i rendimenti dei titoli governativi dei principali paesi sono diminuiti marginalmente. Negli Stati Uniti, la testimonianza di Powell è stata percepita dai mercati come particolarmente ottimista. Sotto pressione i mercati obbligazionari europei, sulla scia di alcuni dati inferiori alle attese nell’Area Euro e dell’aumento dell’avversione al rischio in attesa degli eventi del fine settimana (elezioni italiane e risultati dello scrutinio postale tra i membri del SPD sulla coalizione tedesca), nonché la riunione di politica monetaria della BCE. Si allarga così lo spread tra i Bund e i titoli governativi statunitensi. La retorica della BOJ rimane estremamente accomodante: nel suo primo discorso di Goushi Kataoka, membro del consiglio del BoJ, ha ribadito il suo dissenso emerso nei recenti incontri politici. Rimane scettico che l’inflazione possa raggiungere l’obiettivo del 2% entro il 2019 e ritiene che sia necessario un ulteriore allentamento della politica monetaria. Separatamente, il governatore Kuroda ha difeso l’attuale quadro politico in un’audizione parlamentare, sottolineando però la necessità di perseguire l’allentamento monetario, dato che l’inflazione rimane al di sotto dell’obiettivo. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale in approvazione aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. | |

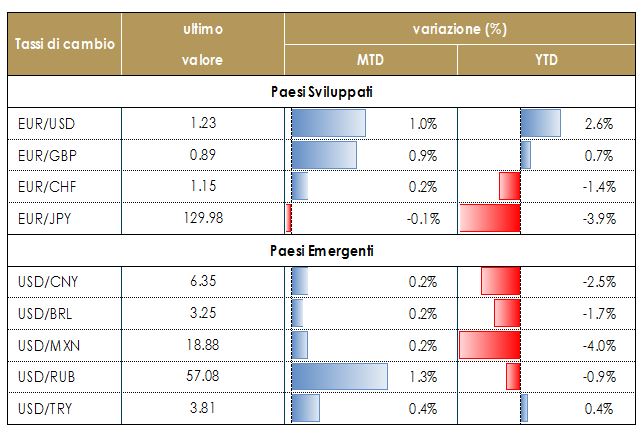

| TASSI DI CAMBIO Questa settimana si consolida la forza del dollaro contro euro e yen, complice il buon dato sul PIL USA e la testimonianza di Powell al Congresso USA, che conferma un’economia americana in decisa espansione. L’euro in settimana è stato penalizzato dalle parole del Presidente della Bundesbank, J.Weidmann, che vorrebbe un cambiamento nella guidance della politica monetaria già la prossima settimana. In un intervista a Bloomberg ha, infatti, affermato che la BCE dovrebbe essere più specifica sia sulla forward guidance sui tassi di interesse sia sulla data della fine del piano di QE. In Giappone, dopo la riconferma di Kuroda alla BoJ e la rimodulazione del suo piano di acquisto titoli, la divisa nipponica ha iniziato, ormai da qualche settimana, un discreto apprezzamento contro il dollaro statunitense, scontando, forse con largo anticipo, un cambio di passo restrittivo dell’Istituto centrale nipponico. Pertanto, lo scenario di un lento processo di uscita dagli stimoli e di “normalizzazione” della politica monetaria della BoJ resta al centro della discussione. |  |

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno. | |

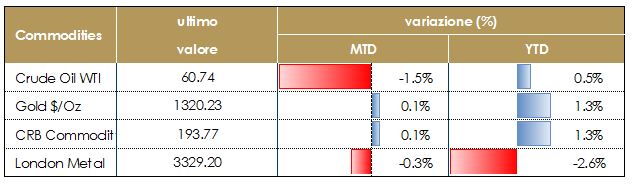

| MATERIE PRIME Si indebolisce il prezzo del petrolio, a causa del report dell’API che ha registrato scorte pari a 930.000 tonnellate nell’ultima settimana e un aumento di 1.91 milioni di scorte di benzina. Questa notizia arriva prima dell’incontro dei funzionari dell’OPEC della settimana prossima. Le ultime vendite di greggio e prodotti sono state probabilmente guidate da posizionamento.

|  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.La stima di consensus vede il prezzo del petrolio sotto i 60 dollari al barile nel 2018. | |

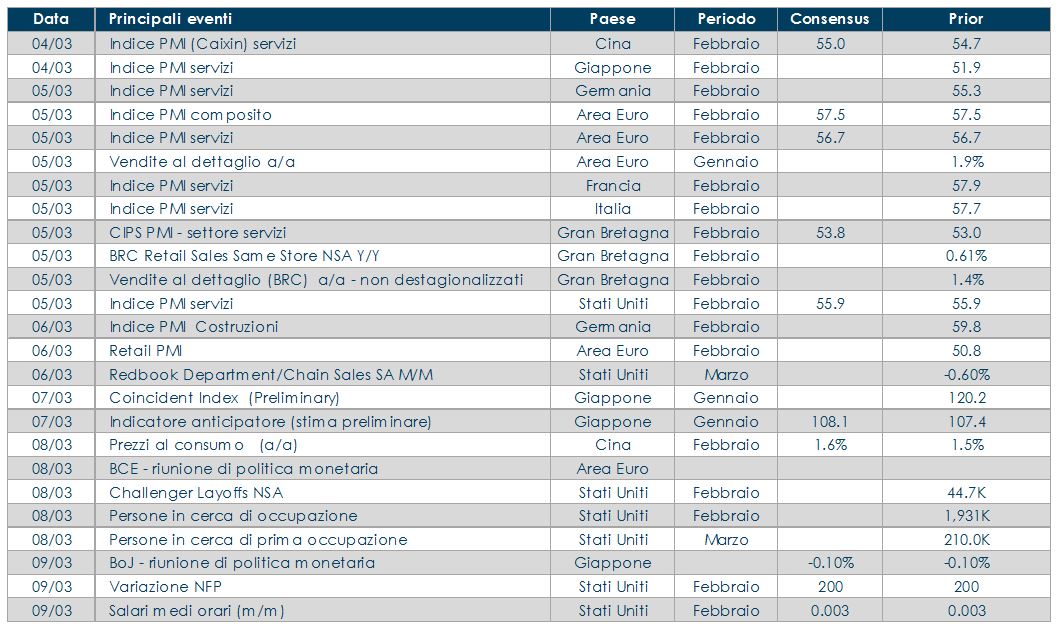

LA PROSSIMA SETTIMANA: quali dati?

- Europa: L’attenzione nell’Area Euro sarà concentrata sulla riunione BCE dell’8 marzo. Disponibile, inoltre, la lettura finale del PIL di T4 2017

- Stati Uniti: focus sul mercato del lavoro, con variazione occupazione ADP e payrolls. Saranno inoltre pubblicati i numeri finali di febbraio degli indici Markit PMI composto e servizi

- Asia: PIL giapponese di T4 2017, che sarà disponibile alla fine della prossuima settimana. Tra gli altri dati di rilievo, il PMI composto e servizi di febbraio

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.