La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: tensioni commerciali tra Usa e Cina

- Appaiono limitate le possibili ricadute su crescita, inflazione e commercio mondiale delle politiche protezionistiche dell’amministrazione US

- Tali misure stanno avendo un impatto sulla fiducia di imprese e consumatori e sull’avversione al rischio degli investitori

- Resta bassa la probabilità di un’escalation che si trasformi in una vera e propria guerra commerciale

L’imposizione di dazi doganali da parte degli Stati Uniti da inizio 2018 ha sollevato preoccupazioni sull’impatto che tali misure potrebbero avere sul commercio internazionale e, quindi, sulla crescita globale. Dopo i dazi su acciaio e alluminio di inizio marzo, la settimana scorsa l’amministrazione Trump ha annunciato diverse misure protezionistiche finalizzate a colpire le relazioni commerciali USA-Cina, in risposta a presunte pratiche commerciali scorrette che la Cina avrebbe messo in atto, giustificandole con il tentativo di ridurre il proprio disavanzo commerciale statunitense. A gennaio il disavanzo statunitense con la Cina ha raggiunto quasi i 36 miliardi di dollari (-35,953 mil), il più alto mai registrato da un paese: la ripresa della domanda statunitense ha fatto aumentare i consumi e le importazioni di molti beni di consumo, tra cui automobili, cellulari dalla Cina, verso la quale sono aumentate anche le esportazioni americane, sebbene a ritmo inferiore.

Le misure comunicate dal presidente Trump sono state tre. In primo luogo, gli Stati uniti hanno deciso di presentare all’Organizzazione Mondiale del Commercio (WTO), attraverso il proprio rappresentante per il commercio estero, un ricorso formale contro l’acquisizione scorretta di tecnologia da parte della Cina, imposta alle imprese straniere per accedere al mercato cinese. Tali pratiche, contrarie ai principi fondamentali del WTO, costituirebbero un’acquisizione indebita di proprietà intellettuale, problema da tempo lamentato non solo dalle imprese statunitensi, ma da tutte le società estere presenti nel paese asiatico. In secondo luogo, nuove restrizioni saranno imposte agli investimenti cinesi all’estero, finalizzati all’ottenimento di tecnologie chiave statunitensi. In terzo luogo, Trump ha firmato un decreto che impone dazi sulle merci cinesi per 60 miliardi di dollari. I dazi dovrebbero essere pari al 25% ed essere rivolti ad un elenco di 1300 prodotti, che includono il settore aerospaziale, le tecnologie dell’informazione e della comunicazione e i macchinari. Le misure non scatteranno immediatamente perché l’amministrazione ha fissato 15 giorni per selezionare gli esatti prodotti da colpire. Questi 15 giorni saranno poi seguiti da un periodo di consultazione di 30 giorni. Quindi, in termini di cronologia degli eventi, entro 15 giorni il rappresentante commerciale degli Stati Uniti annuncerà la proposta di elenco dei prodotti cinesi interessati e consentirà un periodo di raccolta di commenti di 30 giorni da parte dell’industrie impattate, dopodiché i dazi entreranno in vigore a meno che gli Stati Uniti non fermino o ritardino il processo. Entro i prossimi 60 giorni, il Dipartimento del Tesoro realizzerà anche nuove restrizioni che dovrebbero impedire alle società cinesi di investire in alcuni settori dell’economia statunitense, dove ha cercato di ottenere tecnologia statunitense. Queste tre misure sono state prese sotto l’autorità della sezione 301 del Trade Act e non richiedono l’approvazione del Congresso, che consente di prendere misure di ritorsione per il commercio sleale dei partner. Per il caso in questione, l’accusa riguarda le pratiche cinesi di proprietà intellettuale.Finora la reazione della Cina è stata relativamente mite, solo 3 miliardi di dazi all’importazione verso i prodotti alimentari degli Stati Uniti, in particolare 128 prodotti (tariffe del 15% sulla frutta fresca e secca, prodotti a base di noci, vino, etanolo modificato, ginseng americano e importazioni di tubi d’acciaio senza saldatura, e una tariffa del 25% su carne di maiale e prodotti lavorati, alluminio riciclato e altri articoli). Attualmente, le ricadute immediate e dirette di queste decisioni su crescita, inflazione e sulla dinamica del commercio mondiale appaiono limitate: 60 miliardi di dollari di importazioni statunitensi costituiscono solo lo 0.3% del commercio mondiale. E naturalmente il commercio non si fermerà alla sola entrata in vigore dei dazi. Molti consumatori statunitensi continueranno ad importare merci dalla Cina, a prezzi più elevati, e/o a seconda del prodotto, altri potranno trovare fornitori altrove. Tali decisioni stanno avendo un impatto sulla fiducia di imprese e consumatori e sull’avversione al rischio degli investitori. La settimana scorsa i mercati hanno iniziato a prezzare una probabilità più elevata di un rallentamento del commercio internazionale nel 2018. A nostro avviso, attualmente, esiste un’elevata probabilità di un dialogo produttivo tra la Cina e le autorità statunitensi e riteniamo che la reazione della Cina continuerà ad essere pragmatica, per tanto sono da escludersi azioni più rilevanti quali la vendita dei Treasury o azione di manipolazione sullo yuan, mentre resta limitata la probabilità limitata di un’escalation, ritenendo che gli Stati Uniti stiano usando questa politica come metodologia di negoziazione (e come strumento di campagna elettore). In questa direzione va l’annuncio che l’amministrazione Trump ha annunciato che l’UE, l’Argentina, l’Australia, il Brasile e la Corea sono ora esenti dalle tariffe su acciaio e alluminio. Questa decisione di esonerare più paesi ha ridotto l’impatto sui partner commerciali e il rischio di contromisure proporzionate da parte dei partner commerciali.

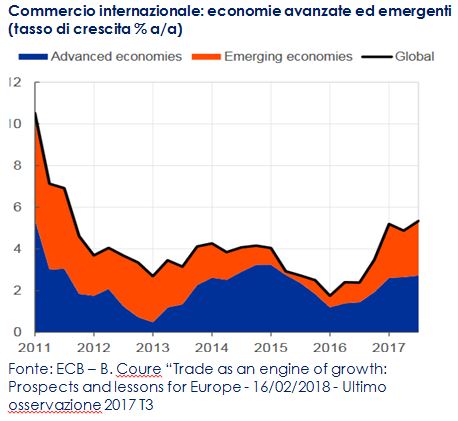

| Commercio internazionale: economie avanzate ed emergenti (tasso di crescita % a/a) | Azioni intraprese da US nel 2018 | Data | Motivazione |

| Dazi sull’importazione di pannelli solari fino al 30% | 18 gen | Indagine di salvaguardia nazionale basta sulla sezione 201del Trade Act del 1974 sotto USITC |

| Dazi sulle importazioni di lavatrici importati fino al 20% | 18 gen | Indagine di salvaguardia nazionale basta sulla sezione 201del Trade Act del 1974 sotto USITC | |

| Dazi pari al 25% su acciaio | 18 mar | Indagine di salvaguardia nazionale basta sulla sezione 232 del Trade Expasion Act del 1962 (per determinare gli effetti dell’importazione sulla sicurezza nazionale) | |

| Dazi pari al 15% su alluminio | 18 mar | Indagine di salvaguardia nazionale basta sulla sezione 232 del Trade Expasion Act del 1962 (per determinare gli effetti dell’importazione sulla sicurezza nazionale) | |

| Consultazioni per la risoluzione delle controversie con l’India presso il WTO riguardanti i sussidi indiani all’esportazione | 18 mar | Esenzioni WTO per i paesi in via di sviluppo riguardanti la fornitura di sussidi all’esportazione; L’India ha superato il benchmark economico definito per i paesi in via di sviluppo nel 2015 | |

| Fonte: ECB – B. Coure “Trade as an engine of growth: Prospects and lessons for Europe – 16/02/2018 – Ultimo osservazione 2017 T3

| Misure nei confronti della Cina | 22 mar | Cfr. editoriale |

LA SETTIMANA TRASCORSA

EUROPA: la correzione generalizzata degli indici di fiducia a marzo è da ritenersi fisiologica

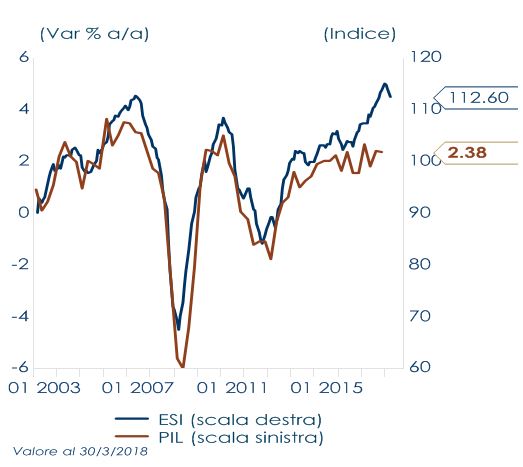

Nell’Area Euro, l’indice di fiducia economica redatto dalla Commissione Europea (ESI) a marzo si è contratto per il terzo mese consecutivo, assestandosi da 114,2 a 112,6 punti, lievemente sotto i 113,3 attesi, pur rimanendo sopra la media di lungo periodo. Il calo fisiologico dell’indice si allinea ai messaggi provenienti dall’indice IFO e PMI anch’essi in calo a marzo e sembra segnalare che il ciclo economico è vicino al suo picco. La disaggregazione ha mostrato che solo il settore delle costruzioni ha visto un miglioramento della fiducia, mentre la produzione, i servizi e la fiducia al dettaglio sono diminuiti. La fiducia dei consumatori è rimasta invariata a +0,1, in linea con la stima preliminare. Tra le maggiori economie della regione, la fiducia economica complessiva è diminuita in Germania, Spagna e Italia e marginalmente in Francia e nei Paesi Bassi. A marzo, il tasso di disoccupazione tedesco ha toccato il minimo storico (5,3%) scendendo dal mese precedente (5,4%). I dati complessivi evidenziano che finora le aziende non hanno cambiato le intenzioni di assunzione nonostante alcuni segnali di perdita di slancio dell’economia a seguito del forte inizio dell’anno. In UK è stata rilasciata la stima finale del PIL di T4, che si è attestata all’1.4% a/a (0.4% t/t).

Nell’Area Euro, l’indice di fiducia economica redatto dalla Commissione Europea (ESI) a marzo si è contratto per il terzo mese consecutivo, assestandosi da 114,2 a 112,6 punti, lievemente sotto i 113,3 attesi, pur rimanendo sopra la media di lungo periodo. Il calo fisiologico dell’indice si allinea ai messaggi provenienti dall’indice IFO e PMI anch’essi in calo a marzo e sembra segnalare che il ciclo economico è vicino al suo picco. La disaggregazione ha mostrato che solo il settore delle costruzioni ha visto un miglioramento della fiducia, mentre la produzione, i servizi e la fiducia al dettaglio sono diminuiti. La fiducia dei consumatori è rimasta invariata a +0,1, in linea con la stima preliminare. Tra le maggiori economie della regione, la fiducia economica complessiva è diminuita in Germania, Spagna e Italia e marginalmente in Francia e nei Paesi Bassi. A marzo, il tasso di disoccupazione tedesco ha toccato il minimo storico (5,3%) scendendo dal mese precedente (5,4%). I dati complessivi evidenziano che finora le aziende non hanno cambiato le intenzioni di assunzione nonostante alcuni segnali di perdita di slancio dell’economia a seguito del forte inizio dell’anno. In UK è stata rilasciata la stima finale del PIL di T4, che si è attestata all’1.4% a/a (0.4% t/t).

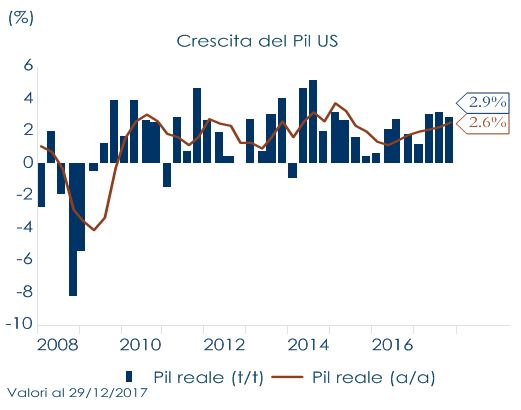

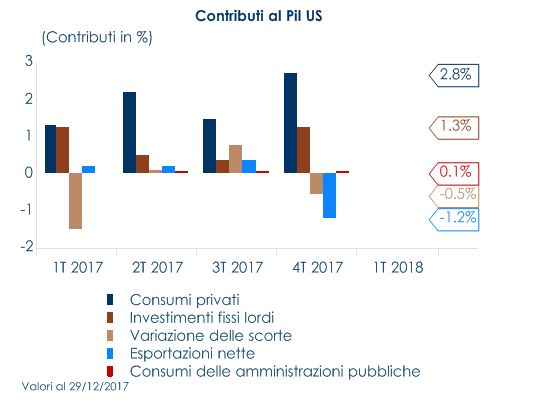

STATI UNITI: la crescita statunitense ha chiuso il 2017 a un ritmo più forte delle attese

La stima finale del PIL di T4 2017 ha sorpreso positivamente, con una revisione al rialzo della crescita a 2,9% t/t annualizzata, dalla precedente stima al 2,5% t/t annualizzata e contro le attese di una revisione al rialzo di soli due decimi a 2,7% t/t annualizzata. Nello specifico, il rialzo rispetto alla seconda stima è frutto di una revisione inattesa al rialzo dei consumi e di un contributo negativo minore di quanto stimato in precedenza delle scorte. Nel dettaglio, i consumi privati hanno infatti messo a segno una crescita del 4,0% t/t annualizzata, dal 3,8% della stima precedente grazie agli apporti di servizi e beni non durevoli. Gli ordini di beni durevoli, secondo la lettura preliminare di febbraio, sono cresciuti del 3.1% m/m, al di sopra delle attese (1.6%).

|  |

Guardando al mercato immobiliare, le vendite di nuove unità abitative sono calate a febbraio dello 0.6% m/m, a 618mila unità, di poco al di sotto del consenso degli economisti fissato a 620mila. L’indice S&P/Case-Shiller dei prezzi delle case nelle 20 maggiori città è salito dello 0.3% a livello mensile a gennaio, mentre ha mostrato un progresso del 6.4% a livello tendenziale, leggermente al di sopra del +6.1% atteso. L’indice di fiducia del Conference Board ha rallentato a marzo (127.7), pur restando ben al disopra della sua media storica. Il calo è stato dettato da entrambe le componenti: aspettative e condizioni correnti. La fiducia dei consumatori, in marzo, si è attestata a 101,4 al di sotto delle stime di consenso di 102, seppure riportando la lettura più alta dal 2004. L’incremento è arrivato principalmente dal terzo della popolazione a redditi più bassi, invariata invece la fiducia nel restante della popolazione, con il terzo di famiglie a redditi più elevati, che hanno citato preoccupazioni riguardo alle politiche economiche del governo, compensando tutte le reazioni positive alla politica fiscale. Guardando alla scomposizione in componenti, si nota che le condizioni economiche correnti si sono stabilizzate ad un livello record (121.2) seppur più basso rispetto al valore precedente, la componente di aspettative invece è scesa a 88,8 a marzo dal 90,0 di febbraio. Il deflatore PCE, la misura di inflazione preferita dalla Fed, è aumentato dell’1,8% a/a, leggermente superiore alle attese di consenso del + 1,7%. Questa è stata la lettura più alta in quasi un anno. La componente core si è stabilizzata + 1,6% a/a.

ASIA: settimana povera di dati

In Giappone, le vendite al dettaglio di febbraio hanno mostrato un’espansione annua al ritmo di 1.6%, di un decimo al di sotto della mediana delle attese raccolte da Reuters ma di un decimo superiore al +1.5% rivisto di gennaio. L’inflazione nazionale di febbraio cresce dell’1.5% su anno, come da attese.

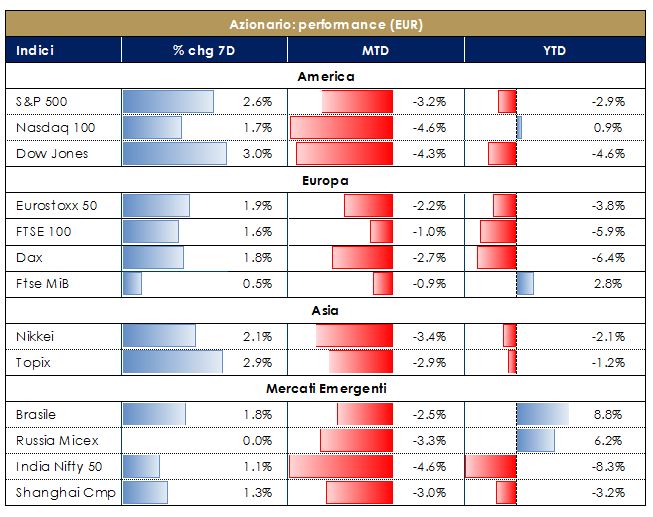

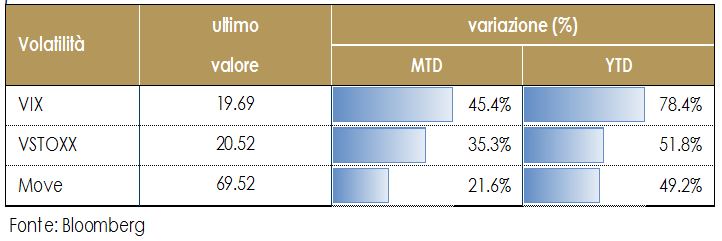

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI I principali listini hanno chiuso l’ultima settimana di T1 con una performance positiva, sulla scia dei dati di inflazione statunitense e settimanali sul mercato del lavoro positivi, concludendo coì un trimestre molto volatile e nel complesso negativo. Dopo il mese di gennaio, la cui performance è stata la migliore dagli anni novanta, i mercati azionari hanno subito due successivi episodi di aumento dell’avversione al rischio, il primo a inizio febbraio sui timori di un eccessivo inasprimento della politica monetaria da parte della Fed e il secondo a marzo sulla scia di timori di una potenziale guerra commerciale tra Cina e Stati Uniti. Infatti se volessimo sintetizzare l’andamento dell’ultimo trimestre potremo dire che gennaio è stato il mese della riforma fiscale (del conseguente entusiasmo per allungamento del ciclo economico), febbraio il mese dell’inflazione (e del timore di un inasprimento delle condizioni finanziare e monetarie meno graduale di quanto atteso) e marzo il mese del commercio internazionale e del ritorno dell’avversione al rischio. |  |

| VIEW STRATEGICA I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari,. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi su tutto il comparto azionario data la solidità del ciclo economico e, in particolare, esprimiamo una view positiva sull’azionario Area Euro e Giappone.

| |

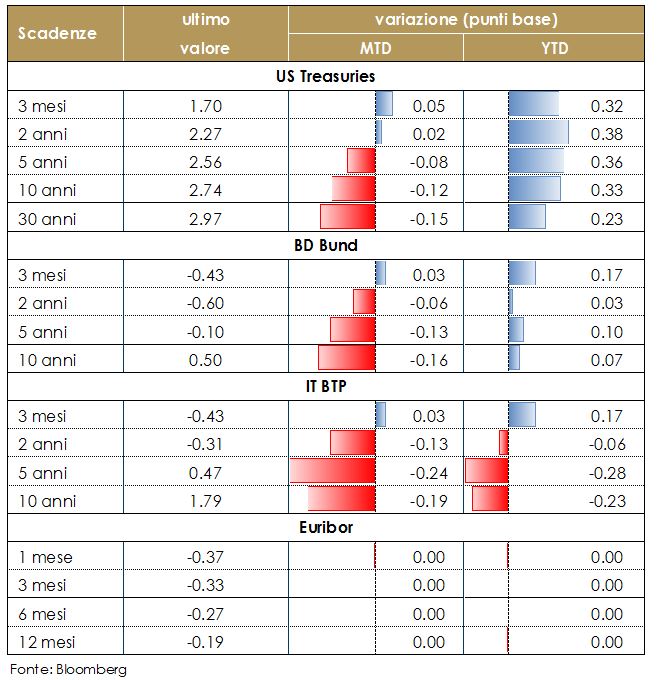

| MERCATI DEI TITOLI DI STATO La settimana si è conclusa con un appiattimento delle principali strutture a termine governative sulla scia dell’avversione al rischio, innescata dai timori di una politica statunitense protezionistica. In T1, i rendimenti dei titoli governativi sono aumentati, pur presentando un comportamento dissimile nei primi due mesi rispetto all’ultimo mese del trimestre, in cui i rendimenti si sono stabilizzati ad un livello leggermente inferiore. Da metà dicembre fino alla terza settimana di febbraio i rendimenti a lungo termine dei titoli del Tesoro hanno continuato a salire gradualmente, sulla scia della revisione al rialzo della aspettative di crescita nei diversi paesi e prezzando sia un maggior rischio di inflazione sia l’impatto macroeconomico della riforma fiscale US. Infatti, a fine dicembre il Congresso ha approvato i tagli delle tasse e il ciclo economico degli Stati Uniti è stato probabilmente esteso di almeno qualche altro anno, il che consentirà alla Fed di continuare ad alzare il costo del denaro gradualmente e raggiungendo potenzialmente un terminal rate più alto in modo più lento. Questo a sua volta sta fornendo alle altre banche centrali una finestra più lunga di politica monetaria espansiva, in quanto non devono temere un rallentamento dell’economia statunitense. Poi, a partire dalla fine del pese di febbraio il segmento a lungo termine è tornato a flettere lievemente – comportando un appiattimento delle curva – per effetto delle più recenti indicazioni macroeconomiche che segnalano, sia per gli Stati Uniti che per l’Area Euro, una fase di moderazione del momentum economico, seppur restando su livelli robusti (sopra il potenziale). In T2, dovremo assistere ad un moderato inasprimento della politica monetaria, con un ulteriore rialzo del costo del denaro da parte della Fed, un rialzo del costo del denaro da parte della BoE -con molta probabilità nella riunione di maggio- e una segnalazione da parte della BCE dei tempi di uscita dal piano di acquisto di titoli, sullo sfondo di una BoJ che non modificherà ancora la propria politica espansiva. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale in approvazione aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. | |

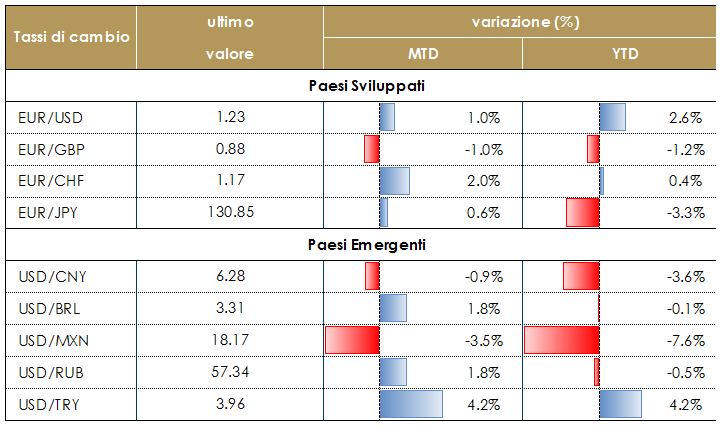

| TASSI DI CAMBIO Nell’ultima settimana di marzo lo yen si è rafforzato sulla scia dell’aumento dell’avversione al rischio e di fattori stagionali, collegati alla chiusura dell’anno fiscale in Giappone. I flussi di rimpatrio delle società giapponesi dagli esportatori hanno probabilmente rafforzato lo yen fino andandosi ad aggiungere all’avversione al rischio che riflette le preoccupazioni sull’escalation del protezionismo globale. Il cambio euro/dollaro si è consolidato attorno a 1.23 sulle attese di una soluzione costruttiva delle tensioni commerciali tra Cina e US. Stabile la sterlina, che continua a scontare un rialzo dei tassi a maggio. |  |

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

| |

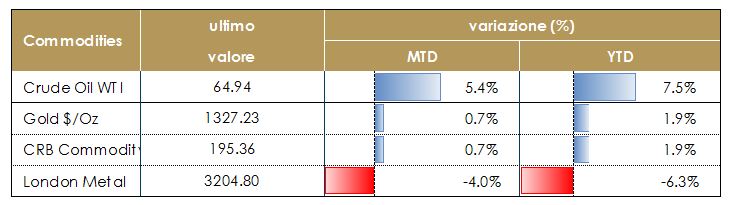

| MATERIE PRIME La settimana ha portato un moderato recupero delle materie prime, pur avendo registrato un’elevata volatilità derivante dalle tensioni Usa-Cina. Il mercato del petrolio continua a vedere contrapposte la produzione dello shale-oil in US e l’OPEC, che sta pensando ad un accordo a lungo termine di cooperazione a fine di controllare il prezzo del greggio ed a tagli più importanti nella produzione. In moderato aumentato il prezzo dell’oro: l’aumento dell’avversione al rischio ha aumentato la volatilità e le quotazioni.

|  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.La stima di consensus vede il prezzo del petrolio sotto i 60 dollari al barile nel 2018.

| |

|

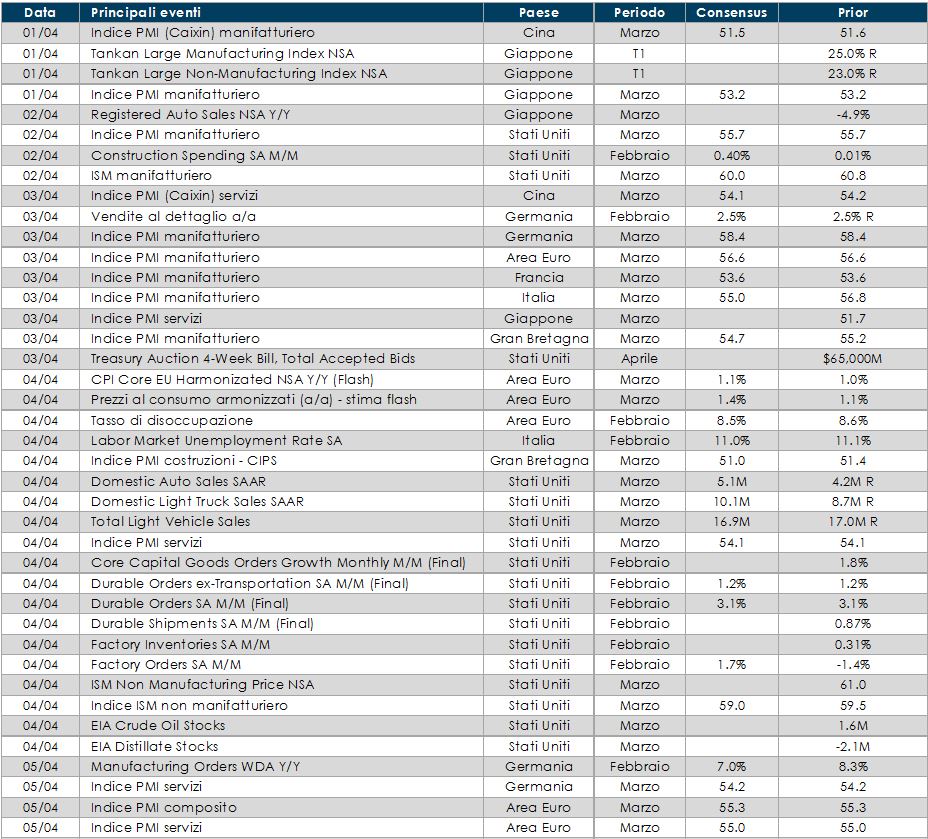

LA PROSSIMA SETTIMANA: quali dati?

- Europa: per la Germania, saranno disponibili gli ordini di fabbrica, le vendite al dettaglio e la produzione industriale di febbraio. Per l’Area Euro nel suo complesso verranno pubblicati la stima preliminare dell’inflazione e le stime definitive degli indici PMI

- Stati Uniti: la settimana prossima sarà ricca di dati. Verrà pubblicato il valore dell’indice ISM manifatturiero relativo al mese di marzo, la spesa per costruzioni, le vendite di veicoli ed infine il report sul mercato del lavoro relativo al mese di marzo

- Asia: in Giappone verranno publicate le indagini Tankan sulla grande industria e il settore manifatturiero retativo al primo trimestre del 2018 , in Cina l’indice manifatturiero PMI

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.