La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: congiuntura dei paesi emergenti resta solida nonostante il dollaro

- Il rialzo dei tassi di interesse negli Stati Uniti e del prezzo del petrolio, nonché il rafforzamento del dollaro, stanno pesando sui rendimenti degli asset finanziari dei paesi emergenti.

- I fondamentali economici restano solidi, anche se la sincronizzazione della crescita tra i diversi paesi emergenti è diminuita da inizio anno

- Le condizioni finanziarie restano espansive e l’inflazione, ancora moderata, lascia margine di manovra alle banche centrali

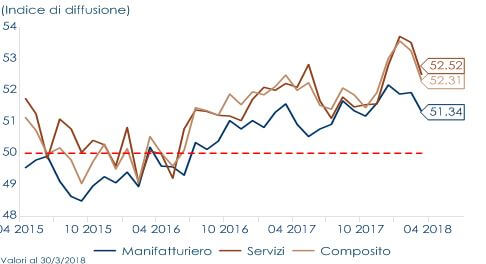

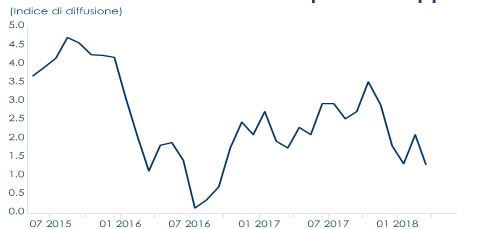

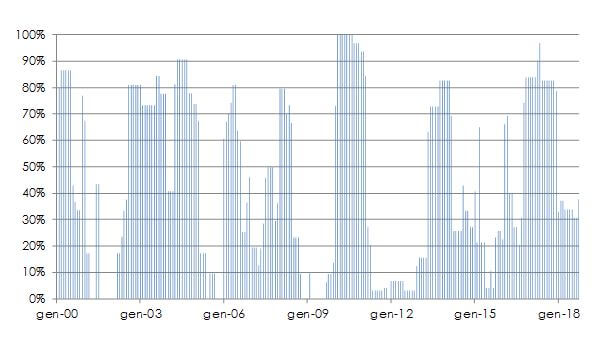

| Dal flash-crash di inizio febbraio, le attività finanziarie dei mercati emergenti (ME) hanno riportato perfomance pressoché negative, risentendo di una combinazione di fattori: la rimodulazione delle aspettative sulla politica monetaria statunitense, riflessasi sia nel rafforzamento del dollaro sia nell’aumento del rendimento dei titoli governativi, nonché l’aumento del prezzo del petrolio, che ha fatto da ulteriore volano al movimento di rialzo dei rendimenti governativi, accrescendo le aspettative di inflazione a breve termine. Hanno, inoltre, gravato sulla fiducia degli investitori alcuni episodi verificatesi nei singoli paesi (quali, le nuove sanzioni in Russia, la richiesta di aiuto dell’Argentina al FMI e il deprezzamento della lira turca), l’intensificarsi delle tensioni politiche in Medio Oriente (che hanno fatto salire ulteriormente il prezzo del petrolio) e i timori di una svolta protezionistica dell’amministrazione Trump. Conseguentemente, il debito dei mercati emergenti ha evidenziato un significativo deterioramento della performance (circa il 5% in dollari), gli indici azionari sono scesi circa del 7.5%, mentre le valute dei principali paesi emergenti si sono deprezzate contro il dollaro statunitense (cfr. fig. 1). Nonostante questo andamento dei mercati finanziari, i fondamentali delle economie emergenti restano solidi. La crescita prosegue, seppure a fronte di un minor grado di sincronizzazione: i nostri indicatori proprietari, basati sulle fasi del ciclo economico dei singoli paesi emergenti, mostrano che i paesi in crescita sono passati da circa il 90% della totalità di fine 2017 al 35%. Probabilmente T1 2017 risulterà essere il trimestre più forte degli ultimi quattro anni. Infatti, il recente rallentamento degli indici PMI (cfr. fig. 2) e il rallentamento dell’indice di sorpresa sulla crescita economica (cfr. fig. 4), segnalano che è ragionevole attendersi una moderazione del momentum della crescita in T2 2018, specialmente nei paesi emergenti asiatici, su cui peseranno maggiormente le incertezze relative alle politiche protezionistiche statunitensi. Contestualmente, le condizioni finanziarie dei principali ME restano accomodanti: molte delle loro economie mostrano ancora una certa flessibilità monetaria, utilizzabile per compensare la debolezza del mercato o eventuali segnali di rallentamento della crescita. A questo contribuisce il fatto che in diverse paesi emergenti, l’inflazione resta stabilmente moderata rispetto alle medie storiche (come conferma l’indice di sorpresa sull’inflazione praticamente piatto, riportato nella figura 4), permettendo alle banche centrali di continuare ad allentare la politica monetaria, nonostante la continua normalizzazione della politica da parte della Fed. Fanno eccezione la Turchia e l’Argentina, dove l’inflazione resta al di sopra del target, richiedendo così una politica monetaria restrittiva. Inoltre, i problemi di Argentina e Turchia potrebbero essere solo agli inizi. L’Argentina probabilmente si sta dirigendo verso una recessione, mentre l’economia turca sta attraversando una fase di overheating (ossia quella fase del ciclo economico in cui crescita ed inflazione sono in aumento) e la sua banca centrale dovrà aumentare ulteriormente i tassi. Il nostro indicatore proprietario indica un deterioramento del ciclo economico turco in questi primi mesi del 2018. Nel breve termine, i rischi per i paesi emergenti nel loro complesso restano legati a quattro fattori: in primo luogo la propensione al rischio degli investitori, in secondo luogo le aspettative dei mercati sui prossimi rialzi della Fed ed infine i possibili progressi su alcune questioni politiche (quali, la possibilità che l’Argentina riceva rapidamente gli aiuti del FMI e il miglioramento della credibilità della banca centrale turca). In ogni caso, riteniamo che le ricadute provenienti dalla Argentina e Turchia e sul resto del mondo dovrebbero essere limitate, in quanto rappresentano rispettivamente solo lo 0,7% e l’1,7% del PIL mondiale, ma potrebbero pesare sulla propensione al rischio degli investitori. Infine ogni ulteriore aumento significativo del dollaro nei prezzi del petrolio sarebbe un ulteriore ostacolo per alcune economie emergenti. |

|

LA SETTIMANA TRASCORSA

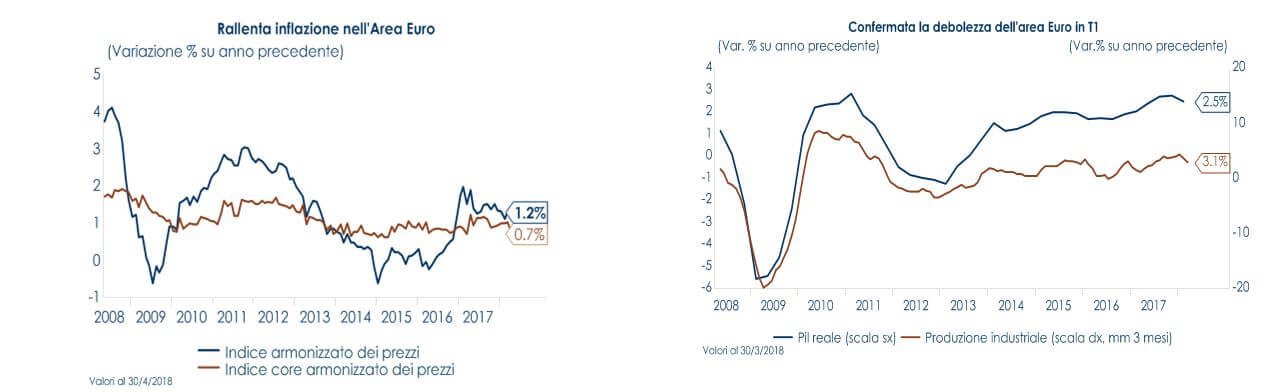

EUROPA: confermata la debolezza dell’Area Euro nel primo trimestre dell’anno

Nell’Area Euro, a marzo, la produzione industriale sorprende al ribasso registrando un incremento congiunturale dello 0,5% m/m, più modesto dello 0,7% del consenso, dopo tre mesi consecutivi di contrazione. La crescita su base annua si conferma comunque in aumento a 3,0% (consenso: 3,6%, valore precedente: 2.6%), che porta così la media sui primi tre mesi dell’anno a 3.1%. La seconda stima del PIL di T1 ha confermato il rallentamento della crescita emerso dalla stima preliminare: l’Area Euro è cresciuta dello 0,4% t/t e del 2,5% a/a. In Germania, l’indagine ZEW, che misura la fiducia di analisti e investitori, vede l’indice relativo alla situazione corrente sorprendere positivamente, correggendo meno delle attese da 87,9 a 87,4 punti (85,5 consenso), mentre l’indice relativo alle aspettative a 6 mesi conferma le attese, rimanendo invariato su base mensile a -8,2 punti, dopo 3 mesi consecutivi in contrazione. Quello che emerge dunque dalle indagini di marzo è una certa stabilizzazione nelle aspettative e nelle valutazione degli operatori di mercato circa l’attuale congiuntura economica e le prospettive future, dopo un inizio d’anno che aveva visto invece una serie di aggiustamenti al ribasso dai valori elevati di fine 2017. La stima finale del CPI ad aprile nell’Area Euro conferma l’inflazione in calo da 1,3% a 1,2% e il dato core, ossia al netto dei prezzi alimentari ed energetici, in calo da 1,0% a 0,7%. Il PIL tedesco in T1 è stato rivisto leggermente al ribasso al +0.3% congiunturale e al +2.3% tendenziale. Per quanto riguarda l’Italia, infine, segnaliamo solo gli ordini industriali, saliti dello 0.5% m/m e del 2.6% a/a.

USA: l’inizio di T2 indica un’inversione di tendenza nel settore dei consumi

USA: l’inizio di T2 indica un’inversione di tendenza nel settore dei consumi

Le vendite al dettaglio sono risultate solide in aprile, aumentando dello 0,3% m/m ad aprile (consenso 0.3%, valore precedente 0.8% m/m, rivisto al rialzo). Anche l’indice al netto della componente relativa ad automobili, gas e materiali da costruzione è aumentato dello 0,3% m/m (consenso: 0.5%, valore precedente 0.4% m/m). Il miglioramento è stato diffuso e i guadagni maggiori sono stati registrati nell’abbigliamento (+1,4% rispetto a -0,2% a marzo), negozi di generi vari (+ 0,9% vs -1,1%), stazioni di benzina (+ 0,8%) e mobili (+ 0,8% vs. 1,4%). L’inizio di T2 si conferma dunque robusto e conferma l’inversione di tendenza rispetto ai primi due mesi del 2018. Notizie positive vengono anche sul fronte delle indagini alle imprese con l’indice Empire manifatturiero che a maggio sorprende ampiamente al rialzo salendo a 20,1 punti, contro aspettative di calo a 15,0 dai 15,8 punti di aprile. L’indice di fiducia della Fed di Philadelphia sorprendere ampiamente al rialzo attestandosi a 34,4 punti (consenso 21.0, valore precedente 23.2) e riportandosi così sui livelli elevati di maggio dell’anno scorso. Nel dettaglio, la performance di maggio appare trainata da una salita dell’indice dei nuovi ordini, a 40,6 punti dai 18,4 di aprile, mentre sono apparsi in modesta correzione, seppur a livelli elevati, gli indici relativi ai prezzi pagati e quello aggregato delle aspettative a sei mesi. I dati settimanali sul mercato del lavoro hanno visto le nuove richieste di sussidi di disoccupazione nella 2° settimana di maggio crescere marginalmente a 222 mila unità (consenso: 216 mila, valore precedente: 211 mila unità), mantenendosi comunque ancorate ai minimi degli ultimi mesi. Hanno sorpreso invece in modo particolarmente positivo le richieste continuative nella 1° settimana di maggio: queste sono infatti scese a 1.707 mila unità (consenso: 1.780 mila, valore precedente: 1.794 mila), segnando così un nuovo minimo da dicembre 1973.

ASIA: i dati pubblicati in Cina sono risultati misti

In aprile, la produzione industriale cinese è aumentata del 7,0% a/a (consenso: 6,4% a/a, valore precedente: 6,0%). La forza è stata diffusa ai vari settori. Altri dati sono stati più deboli del previsto. La crescita degli investimenti fissi è rallentata al 7,0% dal 7,5% rispetto al consenso del 7,4%. Gli investimenti immobiliari sono cresciuti del 10,3% rispetto al 10,4% precedente, mentre le vendite immobiliari e le nuove costruzioni sono rallentate. Le vendite al dettaglio sono aumentate del 9,4% a/ a in aprile (consenso: 10,0%; valore preceddente:10,1%). I risultati misti confermano un quadro di un’economia già in un graduale rallentamento ciclico, in un momento in cui affronta rischi derivanti dalle tensioni commerciali con gli Stati Uniti verso una campagna in corso per frenare l’indebitamento eccessivo. I prezzi delle case in Cina accelerano: i nuovi prezzi delle nuove case sono aumentati dello 0,5% m/m in base ai calcoli di Reuters (i più forti da giugno 2017), dopo un aumento dello 0,4% nel mese precedente. In Giappone il PIL di T1 è risultato più debole del previsto, attestandosi a -0,6% t/t annualizzato (consenso -0.2%) e segnando il primo calo dal quarto trimestre 15 e chiudendo il più lungo periodo di crescita in 28 anni. Il trimestre precedente è stato rivisto al ribasso a 0,6% dal precedentemente stimato a 1,6%. La principale preoccupazione è stata la domanda privata (investimenti residenziali e scorte), parzialmente compensata dal contributo leggermente positivo delle esportazioni nette. Il deflatore della domanda interna è salito dello 0,9% a / a (massimo dal T1 2015). Tuttavia, le pressioni derivanti dalla forza dello yen e del prezzo del petrolio pesano sull’economia nipponica, mentre le frizioni commerciali tra Stati Uniti e Cina aggiungono un altro livello di rischio alle prospettive. L’indice dei prezzi core è salito dello 0,7% a/a (consenso: 0,85, valore precedente: + 0,9%), segnando così il ritmo più debole da settembre dopo aver registrato un massimo da tre anni a febbraio (1%). Anche la misura sottostante è rallentata allo 0,4% dallo 0,5%. Il freno maggiore è venuto dai telefoni cellulari e dagli alloggi. E’ diminuito, marginalmente, anche il contributo energetico.

| PERFORMANCE DEI MERCATI | |

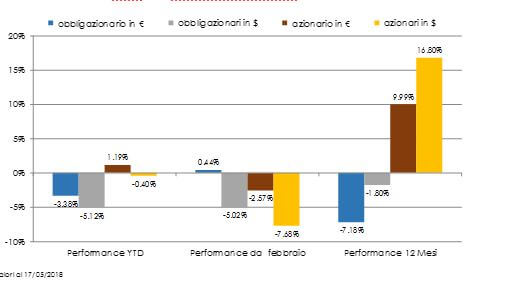

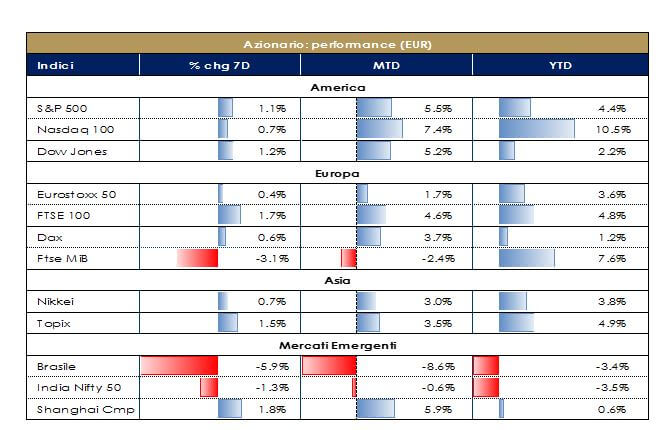

| MERCATI AZIONARI Europa moderatamente positiva durante la settimana appena conclusasi, mentre l’indice FTSE MIB risente dell’incertezze politiche e l’iter di formazione del nuovo esecutivo M5s-Lega.Positive anche le borse asiatiche. Come ampiamente anticipato, MSCI ha annunciato l’implementazione del primo step dell’inclusione parziale delle azioni China A nell’indice MSCI China e degli indici compositi globali e regionali rilevanti, come l’MSCI Emerging Markets. Verranno aggiunte 234 azioni cinesi A, che rappresentano l’1,26% e lo 0,39%, rispettivamente, nell’Indice MSCI China e nell’MSCI Emerging Markets Index. Questo resta un driver importante della performance. Le stime di afflusso del portafoglio arrivano fino a $400 miliardi, con gli investitori stranieri che già acquistano in media CNY2.38B ($ 376M) al giorno di azioni quotate sul continente ad aprile tramite i programmi di collegamento continentale-Hong Kong. |  |

| VIEW STRATEGICA I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita moderata degli utili e l’assenza di ampie correzioni dei multipli dovrebbero restare favorevoli. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi sul comporta azionario.

| |

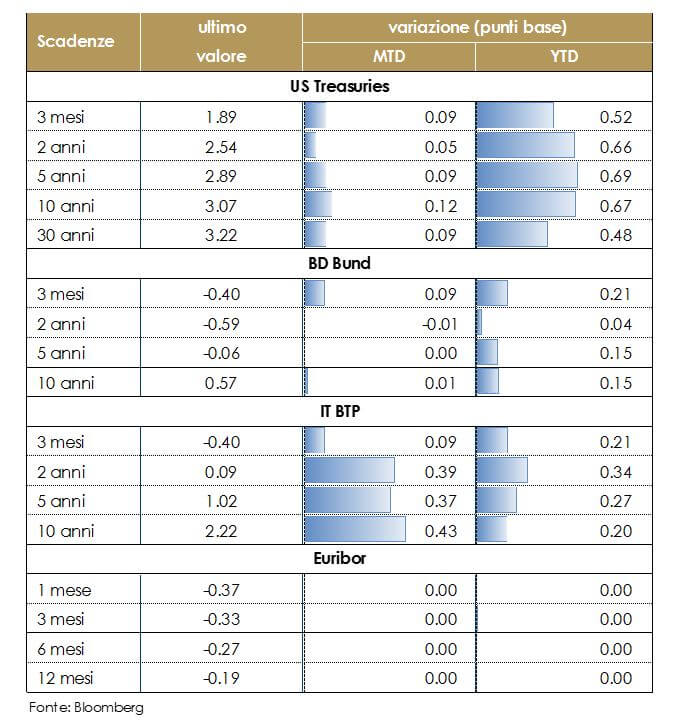

| MERCATI DEI TITOLI DI STATO In settimana, l’incertezza sul futuro governo italiano e le indiscrezioni circolate sulla bozza di contratto del nuovo possibile esecutivo (Lega- Movimento 5 stelle) hanno pesato sui rendimenti dei BTP. Lo spread di rendimento rispetto al decennale tedesco è tornato a 157 pb, dai minimi di aprile, trascinando al rialzo l’intera struttura a termine. Ad innescare il movimento è stata l‘indiscrezione circolata nella giornata di martedì, secondo cui il futuro esecutivo aveva inserito nel “contratto di governo” la richiesta alla BCE di annullare 250 miliardi di titoli del debito pubblico italiano, ossia quella parte contenuto nel punto A7.1 del bilancio della BCE (“Attività a fini di politica monetaria”). Notizia che è poi stata ampiamente smentita nelle giornate seguenti e sostituita nella bozza dal seguente testo “Ci impegneremo con le istituzioni europee proponendo che i titoli di stato emessi da emittenti della zona euro e detenuti dalla BCE attraverso le operazioni di QE vengano esclusi dai calcoli delle metriche debito-PIL”. La bozza del contratto di governo, comunque molto vaga, richiede inoltre una rinegoziazione dei contributi del bilancio UE in Italia, la fine delle sanzioni contro la Russia e piani per smantellare una riforma pensionistica del 2011 che ha innalzato l’età pensionabile, con un potenziale importate impatto sul deficit pubblico. A fronte di questo innalzamento di spesa non sembrano esserci coperture sufficienti, se non un programmatico impegno alla lotta agli sprechi e all’ abbassamento dei costi della politica e all’evasione fiscale. L’accaduto ha indebolito la fiducia degli investitori verso l’Italia (ai massimi nella prima parte dell’anno). Va ricordato il paradigma spesso ribadito da Draghi: la maggiore fiducia nella stabilità del sistema Area Euro argina di per sé le crisi e riduce la necessità di interventi pubblici di emergenza. Purtroppo oggi sembra valere l’opposto. Contestualmente in US, i rendimenti dei titoli governativi hanno continuato ad aumentare, con il rendimento del decennale salito sopra al 3% sulla scia dei dati macroeconomici che mostrano che la debolezza dei consumi di T1 sembra essere stata temporanea e la Fed potrebbe trovarsi ad alzare il costo del denaro altre tre volte quest’anno, un’ipotesi che alcuni membri del FOMC, tra cui Williams, attuale Presidente della Fed di San Francisco, non hanno escluso a priori. Williams La probabilità, prezzata dal mercato che la Fed alzi altre due volte entro settembre 2018 è salita al 73%. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. | |

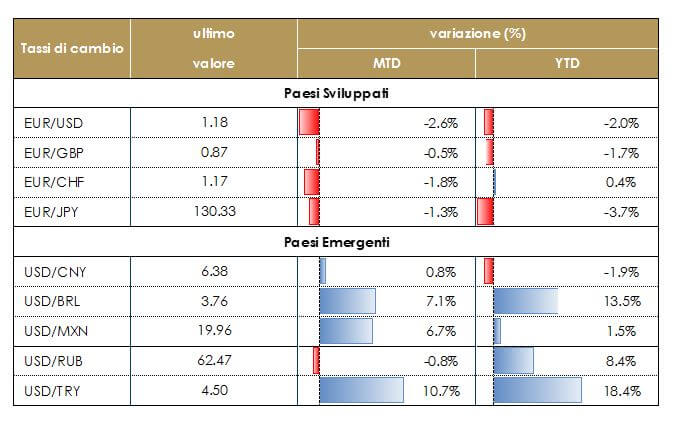

| TASSI DI CAMBIO Continua la forza del dollaro. Il dollaro nei confronti dell’euro si avvantaggia delle attese di una politica monetaria restrittiva da parte della Fed (e del conseguente rialzo dei rendimenti governativi) nonché dell’aumentata incertezza politica nell’Area Euro derivante dalle incertezza legate alla formazione del governo, in Italia. La sterlina si rafforza dopo la diffusione, a metà settimana, di un report secondo il quale il Regno Unito resterà dentro all’unione doganale dell’UE oltre il 2021, evitando così drastici provvedimenti che destabilizzerebbero l’economia britannica.Deboli conto dollaro anche le valute dei paesi emergenti. |  |

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

| |

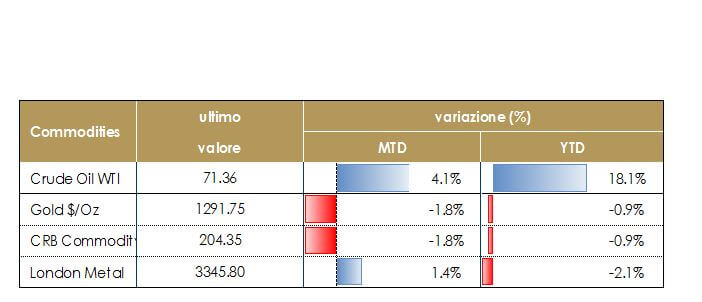

| MATERIE PRIME Continua il rialzo del prezzo del petrolio con il Brent vicino agli 80 dollari al barile (massimo dal 2014), in un quadro di riduzione dell’offerta grazie ai tagli di OPEC e Russia. In settimana la IEA, l’agenzia internazionale dell’energia ha tagliato le previsioni per la domanda mondiale di petrolio nel 2018 a causa del rialzo dei prezzi degli ultimi tre anni che hanno parzialmente frenato i consumi. Contestualmente, le scorte EIA hanno mostrato un calo di oltre 1,4 milioni di barili nell’ultima settimana, negli Stati Uniti con un ribasso dei carburanti (-4 milioni di barili). |  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

| |

|

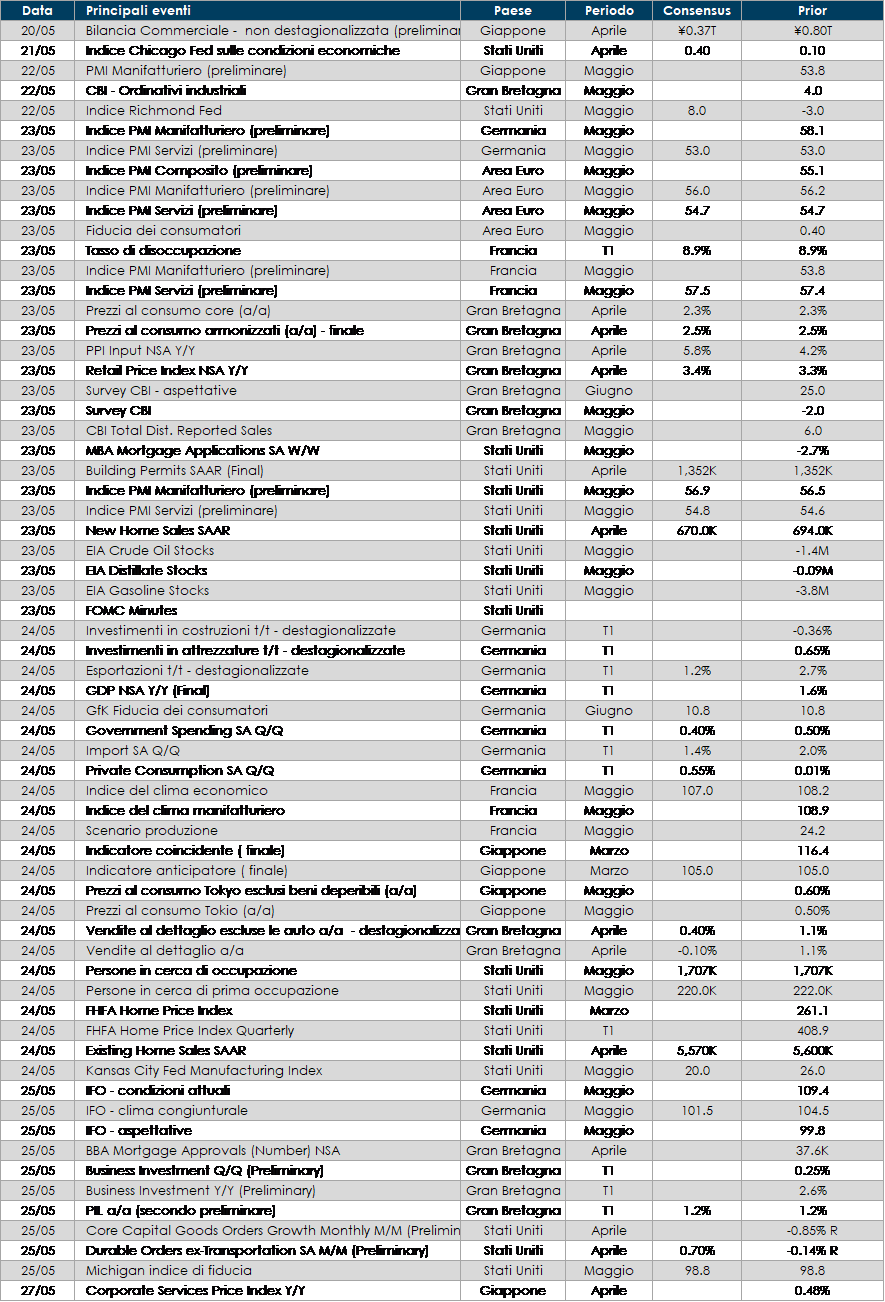

LA PROSSIMA SETTIMANA: quali dati?

- Europa: in settimana verranno pubblicate l’indice IFO in Germania, l’indice relativo alla fiducia manifatturiera per la Francia, il PPI in Spagna e inflazione di aprile per il Regno Unito.

- Stati Uniti: in settimana saranno pubblicati i verbali dell’ultima riunione della Fed e saranno resi noti i dati sul mercato immobiliare statunitense.

- Asia: settimana povera di dati in Cina, mentre in Giappone attendiamo dal Giappone i numeri preliminari di maggio dell’attività manifatturiera, la bilancia commerciale di aprile e l’indice di tutte le attività industriali.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.

con fatturazione mensile

con fatturazione anticipata