La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: Crisi italiana: cos’è cambiato rispetto al passato

- Ci sono diversi elementi che rendono la situazione attuale diversa da quella del 2011

- L’Italia ha continuato sulla strada del risanamento delle sue finanze pubbliche, l’Europa ha rafforzato la propria architettura istituzionale e la BCE continua ad utilizzare il proprio bilancio per garantire la stabilità

- In caso di un ingiustificato irrigidimento delle condizioni di finanziamento la BCE potrebbe divenire più dovish

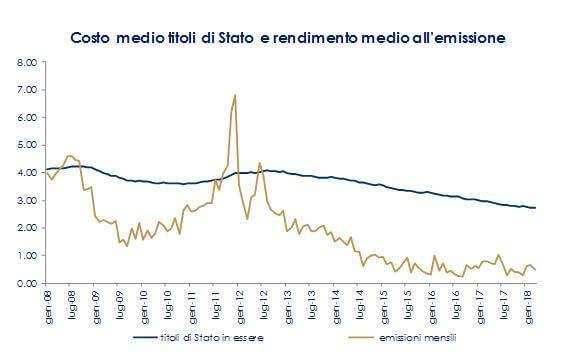

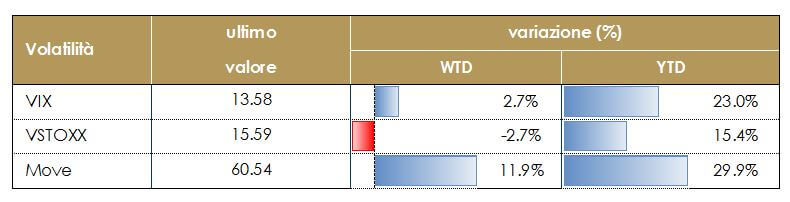

I rendimenti dei titoli di Stato italiani sono aumentati drasticamente negli ultimi giorni, dopo che il presidente Mattarella ha respinto il candidato al ministero delle Finanze proposto da Lega e dal M5S determinando le dimissioni del Premier incaricato. I mercati hanno iniziato così a prezzare un rischio di ridenominazione e di insolvenza in Italia, facendo presagire il timore di rivivere qualcosa di simile alla crisi del debito sovrano e bancario del 2010/12. Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito! Grazie all'abbonamento Sei già abbonato?Accedi > Rinnovo automatico a prezzo di listino   |

|

LA SETTIMANA TRASCORSA

EUROPA: prosegue la fase di stabilizzazione

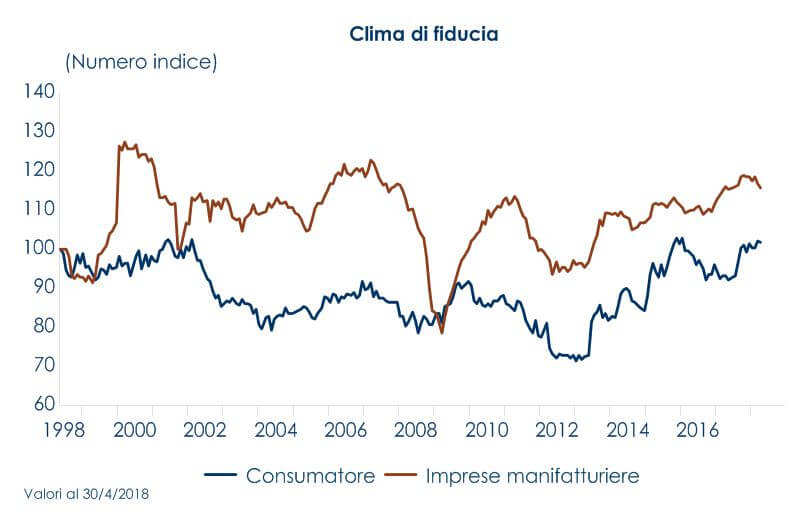

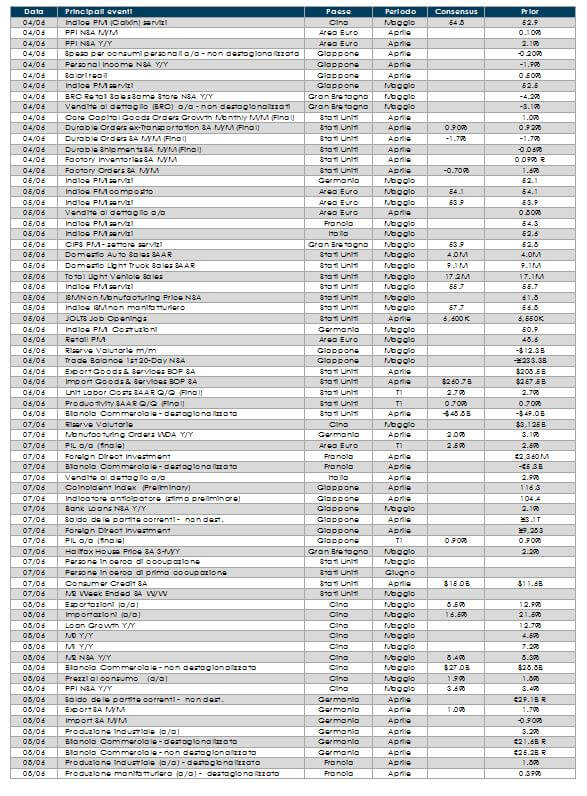

Nell’Area Euro, l’indicatore di fiducia economica ESI è diminuito a 112,5 in maggio (rispetto a un consenso 112,1 e un valore precedente di 112,7). La scomposizione per componenti ha confermato che la fiducia dei consumatori si è deteriorata a maggio, al pari della fiducia delle imprese nei settori dell’industria e dei servizi. Guardando alla scomposizione per paesi, la fiducia complessiva si è deteriorata in Francia, Italia e Spagna, mentre è rimasta praticamente invariata in Germania. Si noti che il sondaggio è stato condotto prima delle ultime turbolenze in Italia. L’inflazione dell’Area Euro è balzata a 1,9% (consenso: 1,6%, valore precedente: 1,2%), registrando la variazione più alta da più di un anno. La scomposizione del dato mostra che il maggior contributo è venuto dalla componente energetica. L’inflazione core si attesta a 1.1% (consenso: 1,0%, valore precedente: 0,7%). Il numero potrebbe rafforzare le aspettative di una riduzione graduale del piano di acquisto da parte della BCE. In Germania, le vendite al dettaglio tedesche sono aumentate ad aprile (2,3% m/m, consenso 0,5% m/m, valore precedente -0,3% m/m a marzo). Sempre in Germania, l’occupazione è aumentata di 35k in aprile (+1,4% a/a) e gli stipendi negoziati collettivamente sono aumentati del 2,5% a/a in T1(valore precedente T4 2017: 5% a/a). Sul dato hanno influito effetti stagionali legati al calendario della Pasqua. Nel medio termine, ci aspettiamo che il robusto mercato del lavoro e l’accelerazione della crescita dei salari continuino a stimolare la domanda e stabilizzino la crescita. La disoccupazione è diminuita di 11 mila unità a maggio (consenso: -10k). La caduta è stata superiore ai precedenti 8K di aprile, ma ancora al di sotto della media mensile di 16k registrata da inizio anno. Il tasso di disoccupazione è sceso al 5,2%, nuovo record al ribasso post-riunificazione. L’inflazione preliminare tedesca di maggio sorprende al rialzo, mostrando una crescita della misura nazionale dello 0,5% m/m (consenso: 0,3%) che porta l’inflazione al 2,2% (consenso: 1,9%) dall’1,6% di aprile. Il dato armonizzato vede invece una salita dell’indice del +0,6% m/m (consenso: 0,3%) e l’inflazione attestarsi al 2,2% (consenso: 1,8%) dall’1,4% di aprile.

USA: i dati di fiducia e del mercato del lavoro allontanano gli spettri di un rallentamento

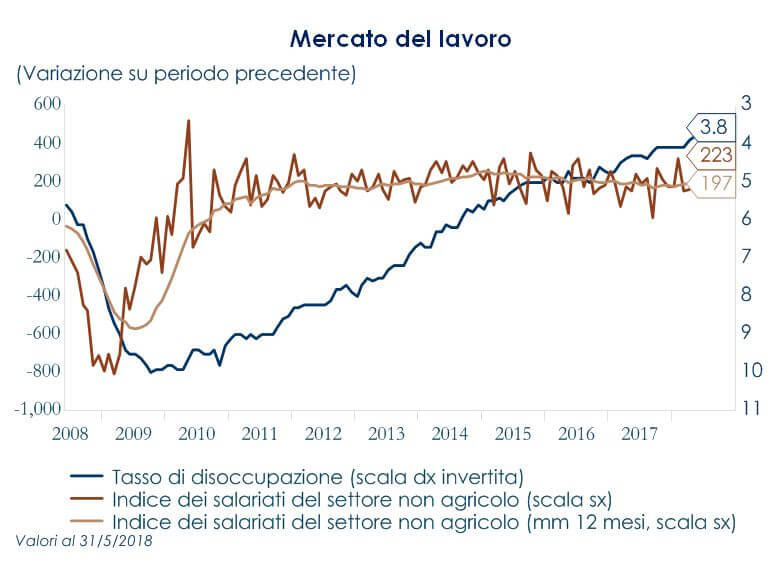

A maggio, la fiducia dei consumatori è arrivata a 128,0, in linea con il consenso, ma migliore rispetto al livello di 125,6, toccando così il valore più alto degli ultimi tre mesi. La valutazione delle condizioni attuali è migliorata su base mensile (38,4% vs aprile 34,8%), mentre il 12% dei consumatori ha valutato le condizioni come negative (in calo dal 12,3% precedente). La percentuale di coloro che vedono i posti di lavoro in crescita sono saliti al 42,4% rispetto al precedente 38,2%, ma quelli che giudicano “difficile ottenerli” sono saliti al 15,8% dal 15,5%. I consumatori sono moderatamente più positivi rispetto alle prospettive a breve termine, tuttavia si registra una diminuzione delle persone in cerca di lavoro. Anche le indagini ADP del settore privato mostrano segni di miglioramento nel mercato del lavoro pur se inferiori alle attese. Il labor report ufficiale riferito al mese di maggio conferma tali statistiche: i nuovi occupati del settore non agricolo salgono di 223k unità da un precedente 164k; la disoccupazione scende al 3,8% dal 3,9% e i salari medi orari registrano un incremento del 2,7% a/a dal precedente 2,6%. L’ISM Manifatturiero del mese di maggio, contribuisce ad alimentare il clima di fiducia, raggiungendo quota 58,7 e sostenendo così le aspettative di crescita anche per la parte centrale dell’anno.

|  |

ASIA: ancora forte la Cina mentre il Giappone mostra segni di debolezza nella produzione industrialeIn Cina il PMI manifatturiero si è attestato a 51,9 a maggio (consenso e valore precedente: 51,4). L’indice segna il livello migliore da settembre dello scorso anno e, aggiungendosi alla ripresa dal recente minimo di 50,3 di febbraio, ha fugato i timori di una decelerazione più rapida dell’attività economica. Tutte le principali componenti della rilevazione (produzione, nuovi ordini, nuovi ordini di esportazione) hanno contribuito positivamente. Il PMI non manifatturiero è salito a 54,9 da 54,8. In Giappone, la produzione industriale è aumentata solo dello 0,3% m/m in aprile (consenso:1,3% e valore precedente:1,4%). La crescita è stata guidata da mezzi di trasporto, attrezzature per la produzione di uso generale e metalli fabbricati.

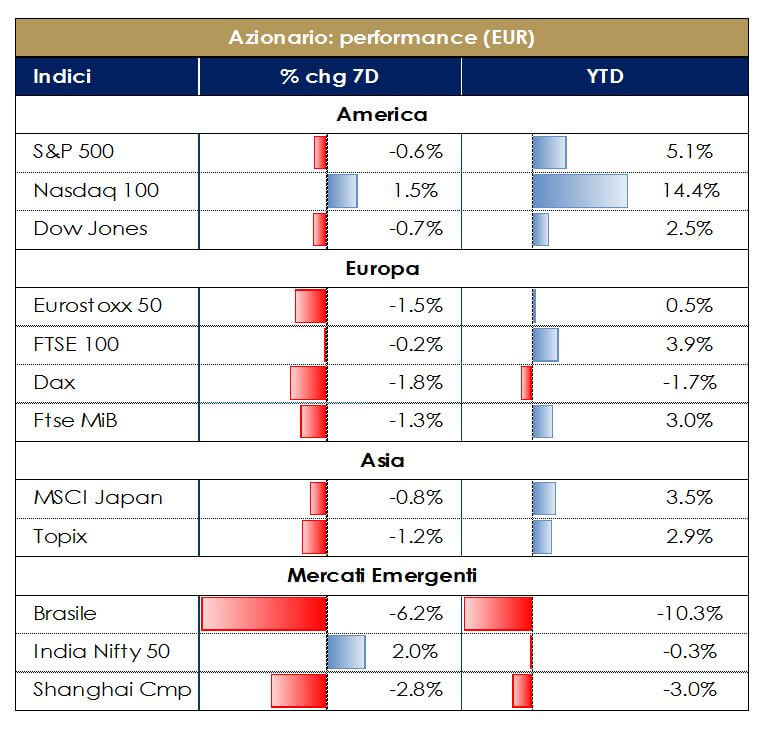

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI I timori connessi alla situazione politica in Italia e il rischio di contagio per l’Europa ha fatto aumentare l’avversione al rischio degli investitori, pesando dapprima sugli asset finanziari italiani e condizionando l’andamento dell’intera area. Oltre alle vicende italiane, un altro elemento su cui si è focalizzata l’attenzione dei mercati è stata l’evoluzione della “questione dazi” da parte degli USA con le sue inevitabili ripercussioni sul fronte commercio mondiale: gli Stati Uniti hanno annunciato inaspettatamente il proseguimento dei piani per l’imposizione di dazi e di restrizioni agli investimenti alla Cina. Nonostante il segretario del Tesoro statunitense Mnuchin avesse dichiarato la settimana scorsa che la guerra commerciale era stata sospesa, questa settimana l’amministrazione Trump ha nuovamente annunciato che sta andando avanti con le tre componenti dell’annuncio fatto a marzo (dazi pari a $ 50 miliardi sulle merci cinesi, limiti per gli investimenti cinesi negli Stati Uniti e appello sul WTO) e ha aggiunto una nuova misura sulle esportazioni. Da un lato, il presidente Trump è stato criticato per le concessioni fatte alla Cina ottenendo poco in cambio, dall’altro, lo staff di Trump è profondamente diviso su come procedere sul tema del commercio internazionale. Inoltre, la Casa Bianca ha annunciato che prevede di applicare le tariffe sulle importazioni di acciaio e alluminio dall’UE, dal Messico e dal Canada dopo la scadenza dell’esenzione. |  |

| VIEW STRATEGICA I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita moderata degli utili e l’assenza di ampie correzioni dei multipli dovrebbero restare favorevoli. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi sul comporta azionario.

| |

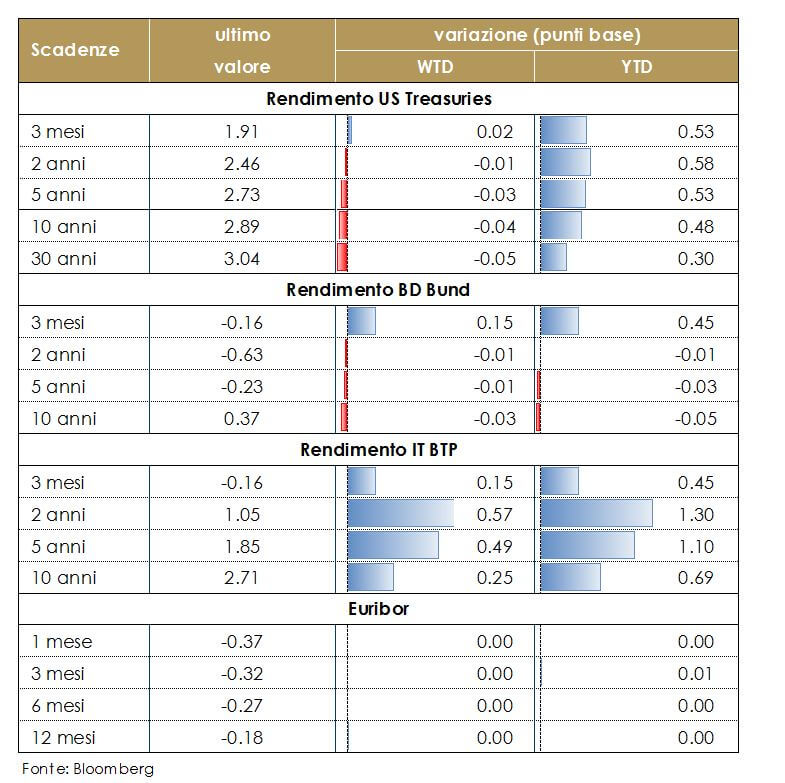

| MERCATI DEI TITOLI DI STATO La settimana è stata caratterizzata da un’elevata volatilità sul comparto dei titoli governativi italiani (cfr. editoriale) in attesa di maggiore visibilità sugli sviluppi dello scenario politico. Si aggiunge inoltre il timore di un inasprimento del rischio politico in Spagna, dove il parlamento sta avviando un dibattito formale sul voto di sfiducia contro il primo ministro Rajoy. Con riferimento ai rendimenti governativi statunitensi, in una presentazione a Tokyo, il presidente della Fed di St. Louis James Bullard (non votante) ha affrontato il tema della politica monetaria statunitense, mettendo in discussione fino a che punto la Fed possa seguire l’attuale percorso di normalizzazione, data la probabile traiettoria di altre economie chiave. Bullard ha indicato tre motivi per essere prudenti su ulteriori rialzi dei tassi: 1) le aspettative di inflazione statunitense rimangono al di sotto dell’obiettivo di inflazione del 2%; 2) il tasso attuale è probabilmente al livello neutrale di lungo periodo; 3) la curva dei rendimenti degli Stati Uniti è relativamente “piatta” e potrebbe invertirsi nel prossimo anno. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. | |

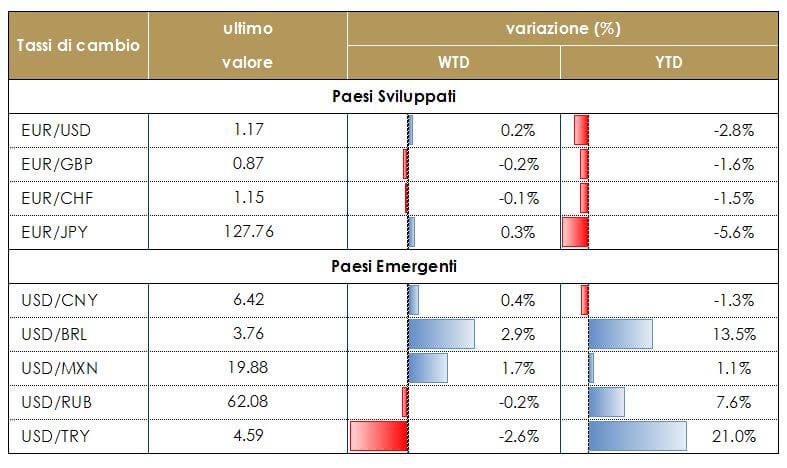

| TASSI DI CAMBIO L’aumento dell’avversione al rischio nell’Area Euro ha spinto la valuta comune verso il suo minimo degli ultimi 6 mesi contro il USD, portandola in area 1,15. Successivamente, l’Euro si è stabilizzato poco al di sotto del livello di 1,17, sulla scia di uno spiraglio di soluzione della crisi politica italiana, caratterizzata da un nuovo tentativo di formazione di un governo politico sostenuto da Movimento 5 Stelle e Lega.

|  |

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

| |

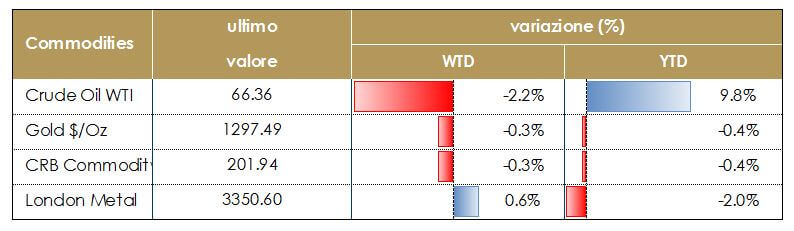

| MATERIE PRIME Il prezzo del petrolio inverte il recente trend rialzista, condizionato principalmente dalle aspettative di un possibile aumento della produzione di greggio da parte dei membri OPEC e Russia. Infatti, Reuters ha riportato che l’Arabia Saudita, la Russia e gli Emirati Arabi Uniti stanno discutendo un piano per aumentare la produzione di petrolio, riportando i tagli alla produzione in linea con l’obiettivo originale dopo le pressioni informali ricevute dal presidente Trump. Inoltre, il ministro russo dell’Energia Novak ha affermato che un’opzione potrebbe essere quella di riportare la produzione ai livelli dell’ottobre 2016. I cambiamenti potrebbero essere decisi alla riunione di Vienna dell’OPEC prevista a giugno, anche in risposta alle difficoltà che stanno caratterizzando in questo periodo il Venezuela. Contemporaneamente, calano le scorte di greggio negli USA nella settimana appena trascorsa. Secondo l’EIA, la divisione del Dipartimento dell’Energia americano, le scorte di petrolio negli ultimi sette giorni (settimana al 25 maggio 2018) sono risultate in calo di 3,620 milioni a 434,5 MBG, rispetto ai 438,1 MBG della scorsa settimana.

|  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

| |

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: nell’Area Euro sono attesi gli indici PMI del mese di maggio e la pubblicazione finale del GDP T1

- Stati Uniti: in settimana saranno pubblicati i dati sui beni durevoli, vendite al dettaglio e vendite di auto

- Asia: settimana ricca di dati in Cina, mentre saranno pubblicati gli indicatori anticipatori in Giappone

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.