La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: la BCE guiderà i mercati in un graduale percorso di repricing della propria politica monetaria.

- La crescita dei prezzi dell’Area Euro nel mese di maggio è coerente con l’inizio del processo di normalizzazione della politica monetaria da parte della BCE

- E’ plausibile che la BCE inizi a discutere il programma di riduzione dello stimolo monetario nella riunione di politica monetaria della settimana prossima

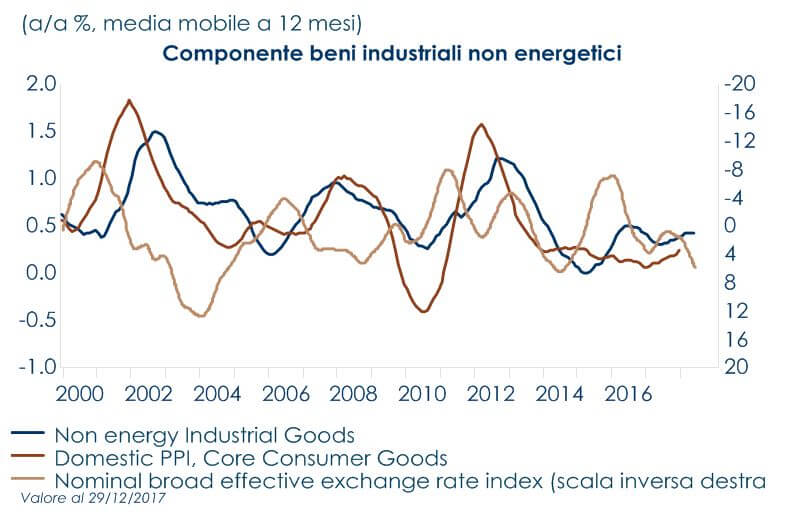

| L’analisi dei recenti dati sull’inflazione dell’Area Euro suggerisce che il livello dei prezzi è coerente con quanto richiesto dalla BCE, per dar corso alla normalizzazione della politica monetaria nei prossimi mesi, nonostante il divario tra inflazione headline e core resti ancora ampio. A maggio l’inflazione dell’Area Euro si è attestata a 1.9% a/a, raggiungendo il massimo da tredici mesi, sulla scia di un aumento considerevole della componente energetica (6,1% a/a), imputabile all’accelerazione del prezzo del petrolio in euro (11,5% a/a). La modesta tendenza al rialzo in atto nella componente dei servizi (+ 1,6% a/a), sostenuta dalla creazione di occupazione e dal miglioramento delle condizioni salariali (cfr. figura 2) ha riportato l’inflazione core sopra l’1% (1,10% a/a) e dovrebbe proseguire nei prossimi mesi. Invece, la componente dei beni industriali non energetici risente ancora negativamente dell’apprezzamento dell’euro (e del conseguente calo dell’inflazione importata) verificatosi negli ultimi mesi del 2017(cfr. figura 3). Nei prossimi mesi questo drag dovrebbe venir meno, dato l’indebolimento della valuta comune nei primi mesi del 2018. Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito! Grazie all'abbonamento € 9,99 + IVAal mese Abbonamento mensile con fatturazione mensile € 8,99 + IVAal mese Promozione primo anno con fatturazione anticipata Sei già abbonato?Accedi > Rinnovo automatico a prezzo di listino   |

|

LA SETTIMANA TRASCORSA

EUROPA: la congiuntura dell’Area Euro ha superato il picco nei mesi scorsi

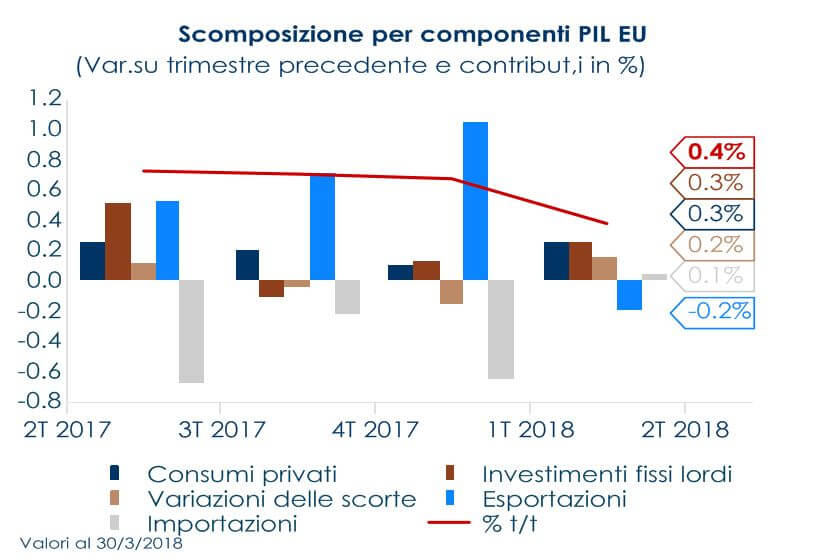

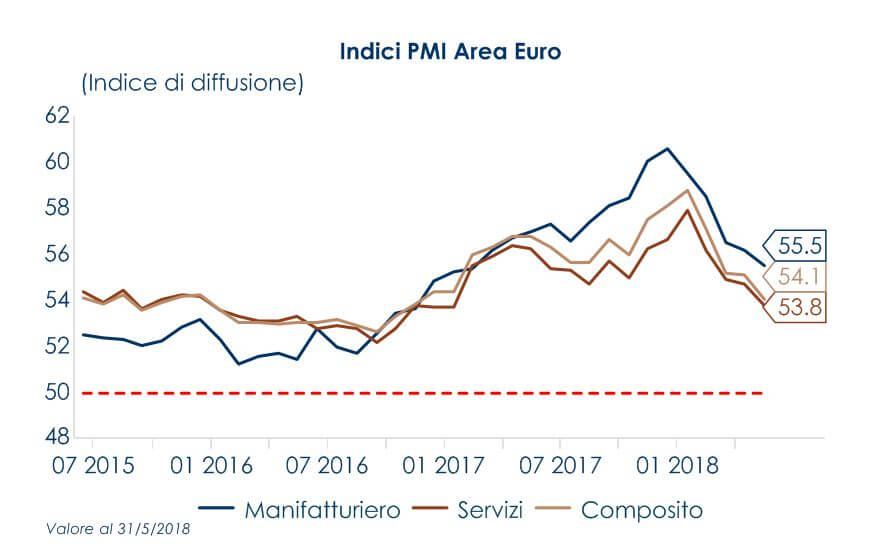

La terza stima del PIL di T1 dell’Area Euro, di cui non erano ancora stata divulgato il dettaglio per componenti, ha confermato che il rallentamento della crescita è imputabile alla componente del commercio. Infatti, sorprendono al rialzo i consumi privati, che crescono dello 0,5% t/t, tre decimi sopra lo 0,2% t/t atteso e in accelerazione rispetto allo 0,2% t/t del trimestre precedente. Rallentano, invece, gli investimenti che crescono dello 0,5% t/t anziché dello 0,7% atteso, ma con un’ampia revisione al rialzo dell’ultimo trimestre del 2017, che aveva registrato un aumento del 1,3% t/t anziché del precedente stimato +0,9% t/t. Gli ultimi dati confermano che la congiuntura dell’Area Euro ha superato il picco nei mesi scorsi e che la crescita dovrebbe mantenersi comunque al disopra del potenziale nei prossimi mesi. Il PMI dei servizi nell’Area Euro è sceso a 53,8 nella lettura finale di maggio (valore preliminare: 53,9, dato precedente: 54,7) confermando il tasso di espansione al minimo degli ultimi 18 mesi. Per l’Italia (per cui non vengono diffusi gli indici preliminari) l’indice PMI dei servizi conferma il marginale rialzo atteso a 53,1 da 52,6 di aprile mentre il PMI composito resta stabile a 52,9. In Germania gli ordini industriali ad aprile sono scesi del 2,5%m/m dopo il già deludente -0,9% del mese precedente, anziché rimbalzare dello 0,8% come nelle attese. Il tasso tendenziale si porta così in territorio negativo, -0,1% a/a da 3,1% del mese precedente e contro il +3,6% a/a atteso. Il PMI dei servizi del Regno Unito è migliorato a 54,0 a maggio dal 52,8 di aprile, precedendo il consenso di 53,3 e rappresentando il massimo di tre mesi. La ripartizione ha visto un miglioramento dei volumi di vendita, ma la fiducia delle imprese è stata moderata per la terza volta in quattro mesi.

|  |

USA: continuano i dati positivi sulla congiuntura statunitense

A maggio l’indice ISM non manifatturiero è arrivato a 58,6 (consenso: 57,7 e valore precedente: 56,8 di aprile), guidato dall’aumento delle attività commerciali, dai nuovi ordini e dell’occupazione. L’aumento è stato in linea con le indagini regionali di maggio che hanno registrato moderati rialzi e con l’indagine del settore non manifatturiero della Fed di Philadelphia che ha dato indicazioni analoghe. I prezzi pagati sono nuovamente aumentati, con solo il 5% degli intervistati che ha notato prezzi più bassi. Il commento è stato ampiamente positivo ma ha evidenziato alcune preoccupazioni sul commercio globale e sui prezzi delle materie prime. Contestualmente, il PMI di Markit Services ha toccato il 56,8 a maggio, sopra il 55,7 di aprile (raggiungendo il valore più alto da aprile 2015).

ASIA: delude la crescita salariale in Giappone, mentre il surplus commerciale della Cina si restringe con l’aumento delle importazioni

In Giappone i salari nominali medi sono aumentati dello 0,8% a/a in aprile (consenso: 1,4% a/a, valore precedente 2,0% a/a), guidato dal forte calo dei pagamenti speciali (prima diminuzione da luglio). I salari reali sono rimasti invece stazionari. In termini destagionalizzati, i salari nominali sono diminuiti dell’1,5% m/m, segnando un inizio morbido per T2. Ricordiamo inoltre che anche la spesa delle famiglie di aprile è stata debole, andando contro le previsioni di consenso alla ricerca di un rimbalzo del PIL di T2 sulla scia della domanda dei consumatori. Il PIL di T1 in Giappone non è stato rivisto ed è stato confermato a -0,6% t/t. In Cina, il surplus commerciale è stato di $ 24,9 miliardi (consenso di $ 31,9 miliardi, valore precedente $ 28,8 miliardi del mese precedente). La principale sorpresa è arrivata dalle importazioni, aumentate del 26,0% a/a (consenso 18,7% a/a), mentre le esportazioni sono cresciute del 12,6% a/a. Tra le principali regioni, le importazioni sono state accelerate dal Giappone, mentre le esportazioni verso Stati Uniti e Giappone sono aumentate.

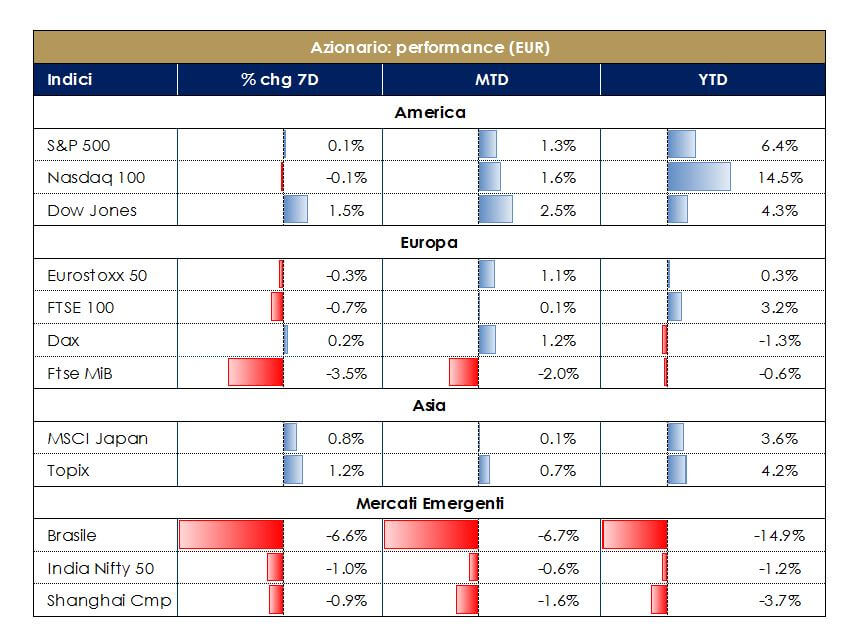

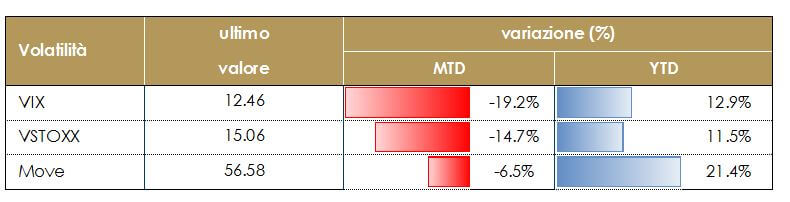

| PERFORMANCE DEI MERCATI | |

| MERCATI AZIONARI Settimana ancora debole sui listini europei, che risentono dei dati deludenti della produzione industriale tedesca e francese, mentre Piazza Affari risente ancora del faticoso processo di formazione del governo M5S.A Wall Street i titoli tecnologici sono protagonisti, con il Nasdaq che tocca nuovi record, mentre gli altri listini si confermano più volatili, pur avvantaggiandosi dei buoni dati macroeconomici. Le borse asiatiche, se pur ieri particolarmente nervose per l’inizio del G7 e per la pubblicazione dei numeri sul surplus commerciale della Cina nei confronti degli USA, hanno beneficiato a inizio settimana dell’esito moderatamente positivo dei negoziati del 2/3 giugno. In moderata ripresa anche i mercati emergenti. |  |

| VIEW STRATEGICA I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita moderata degli utili e l’assenza di ampie correzioni dei multipli dovrebbero restare favorevoli. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita. Restiamo positivi sul comporta azionario.

| |

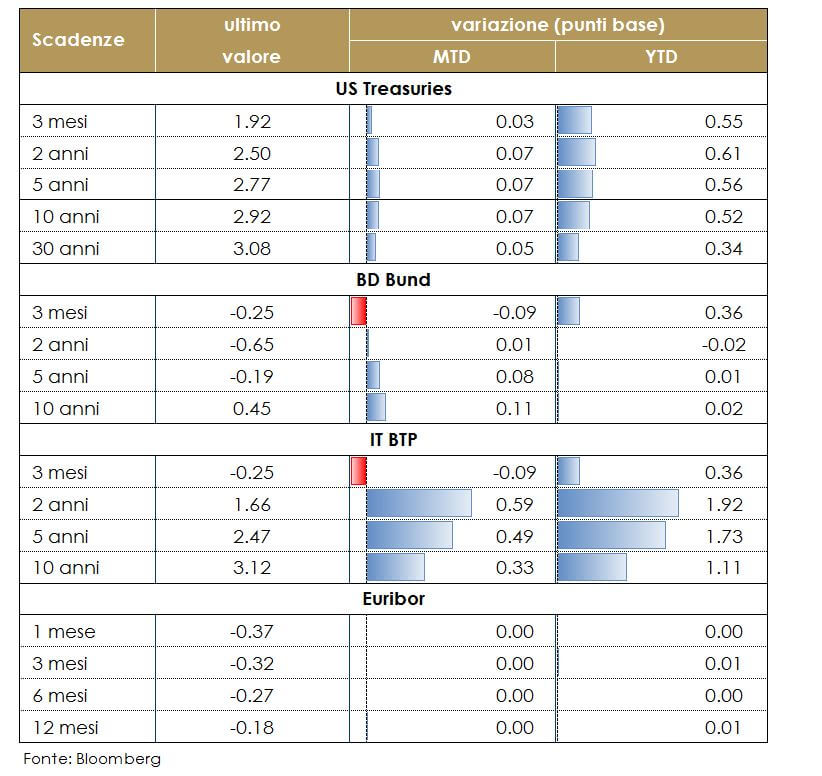

| MERCATI DEI TITOLI DI STATO I rendimenti dei titoli obbligazionari dei paesi safe-haven sono aumentati nel corso della settimana trascorsa a fronte di un calo dell’avversione al rischio e di dati economici migliori delle attese. Il sell-off è stato guidato dall’aumento ei rendimenti del Bund dopo il discorso di Peter Praet a Belino (cfr. editoriale). Contestualmente, il presidente della Bundesbank, Weidmannn, ha osservato che le aspettative del mercato circa la fine del QE nel 2018 sono plausibili, ma la BCE dovrà guidare il processo attraverso un’adeguata strategia di comunicazione Accanto all’aumento generale dei rendimenti europei, gli spread dei BTP si sono con un conseguente appiattimento della curva. Negli Stati Uniti in occasione della riunione della FOMC della prossima settimana, la Fed alzerà nuovamente il costo del denaro e pubblicherà la sintesi aggiornata delle proiezioni economiche. Il meeting sarà seguito dalla conferenza stampa. Ci aspettiamo che attraverso questi due strumenti la Fed rafforzi la fiducia nelle proprie previsioni, evidenziando la forza del mercato del lavoro. La conferenza stampa probabilmente si soffermerà a valutare come gli sviluppi internazionali possano modificare le prospettive future di politica monetaria. In Giappone, ci attendiamo che la BoJ mantenga inalterata la propria strategia di politica monetaria ma riduca le sue previsioni di inflazione per l’anno fiscale 2018 durante il meeting di settimana prossima. Molti membri della BoJ sono rimasti sorpresi dalla crescita particolarmente lenta dei prezzi in aprile, e questo potrebbe indurre la banca centrale a rivedere al ribasso le sue previsioni sui prezzi, portandole più vicino alle stime di consenso. In questa occasione la BoJ offrirà una spiegazione dettagliata sul perché l’inflazione resti moderata, e commenterà i cambiamenti economici strutturali stiano avendo un impatto. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. | |

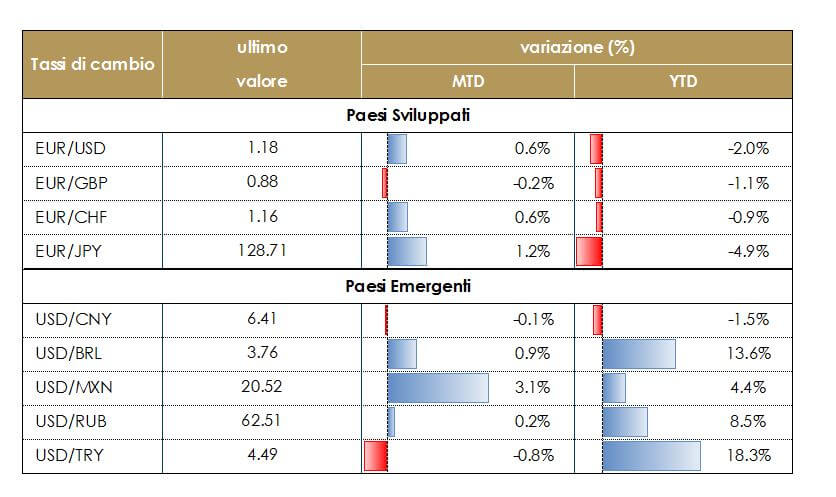

| TASSI DI CAMBIO L’euro si è rafforzato nei confronti del dollaro dopo il discorso di Peter Praet, che hanno spinto i mercati a rimodulare le loro aspettative sulle future mosse della BCE. Probabilmente i cambi e i timori su una possibile guerra commerciale troveranno spazio nel l’incontro del G7, che si terrà nelle giornate di oggi e domani in Quebec. Non è escluso che il comunicato finale includa anche un riferimento ai cambi e alla necessità che essi non vengano manovrati al fine di acquisire vantaggi competitivi. Viceversa, il dollaro non sembra essersi avvantaggiato dei buoni dati sulla congiuntura economica statunitense, guidato invece dalle notizie sull’Area euro e i dazi.

|  |

| VIEW STRATEGICA Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno.

| |

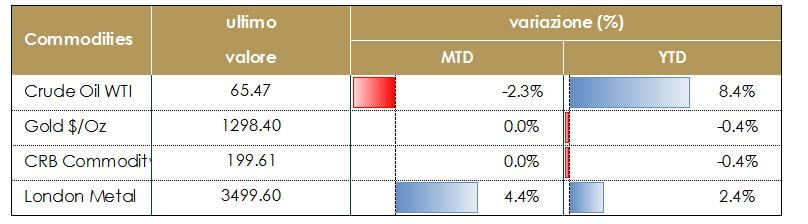

| MATERIE PRIME Il prezzo del petrolio resta a livelli elevati, pur in rallentamento rispetto ad inizio mese: i ritardi nelle consegne da parte del Venezuela sembrano compensare l’aumento della produzione statunitense e i timori di un incremento dell’output da parte dell’OPEC. L’incontro dell’OPEC del 22 giugno sarà cruciale per vedere se i membri dell’organizzazione petrolifera decideranno di ritoccare al rialzo gli obiettivi di produzione petrolifera. Secondo quanto riportato dalla Reuters, il governo degli Stati Uniti avrebbe chiesto all’Arabia Saudita e ad altri produttori OPEC di aumentare la produzione di 1M barili al giorno. La richiesta notificata è arrivata dopo che i prezzi del gas al dettaglio negli Stati Uniti sono saliti al livello più alto in più di tre anni e Trump si è lamentato della politica OPEC e dell’aumento dei prezzi su Twitter. Inoltre ha anche seguito la decisione dell’amministrazione Trump di reimpostare le sanzioni all’Iran che avevano precedentemente ridotto l’offerta globale di circa 1M barili al giorno. |  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio.

| |

|

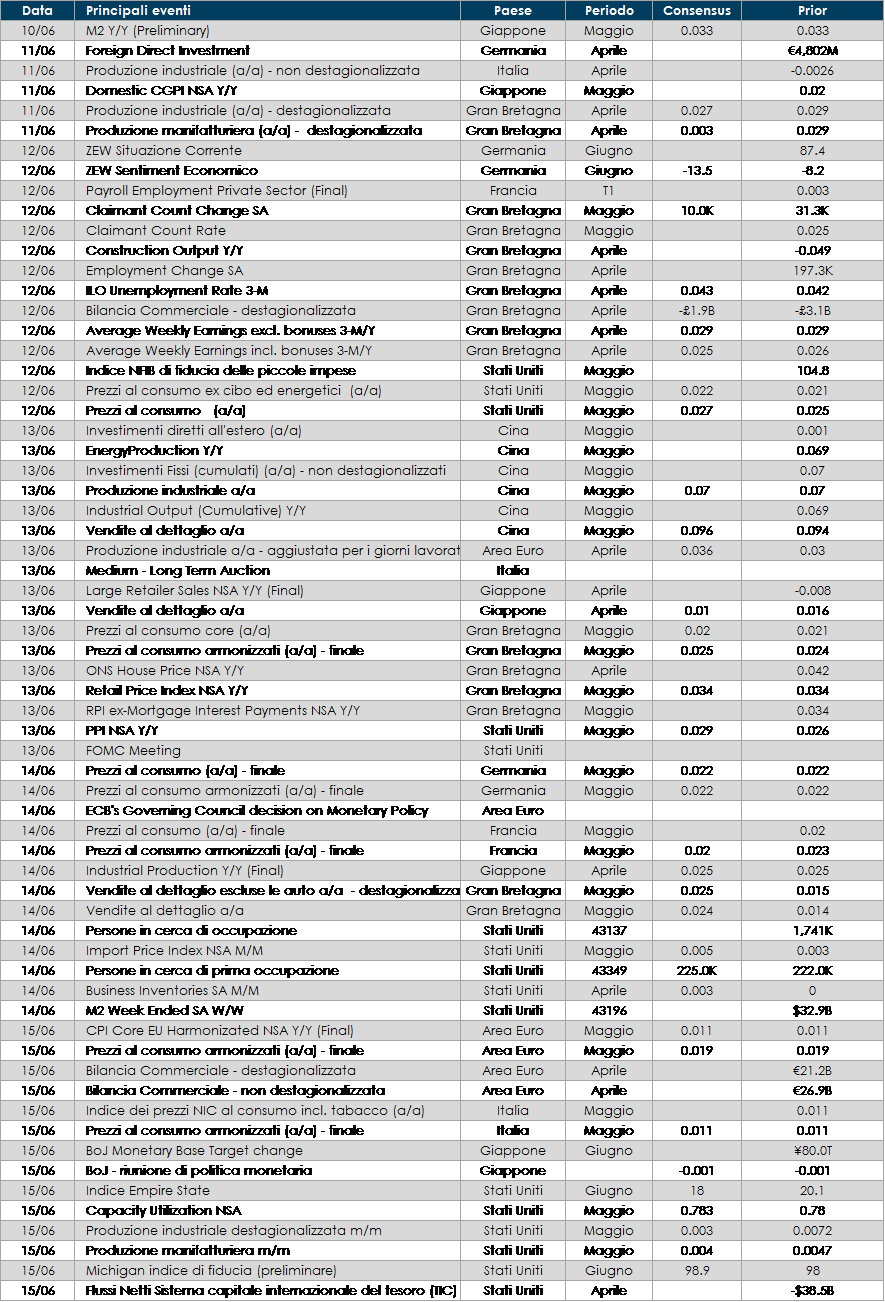

LA PROSSIMA SETTIMANA: quali dati?

- Europa: attese per la riunione della BCE giovedì, in cui saranno pubblicate anche le nuove previsioni di inflazione e PIL.

- Stati Uniti: riunione del FOMC mercoledì. Relativamente ai dati macroeconomici, si attendono i numeri di inflazione (CPI) di maggio e produzione industriale di maggio, insieme al deficit pubblico mensile.

- Asia: Cina protagonista dell’agenda macro asiatica con produzione industriale e vendite al dettaglio di maggio. Produzione industriale disponibile anche in Giappone, insieme a indice del settore terziario e massa monetaria venerdì è atteso il meeting della BoJ.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.