La settimana finanziaria

di Mediobanca S.p.A.![]()

IL PUNTO DELLA SETTIMANA: il ciclo economico si conferma solido nonostante una minor sincronizzazione

- Gli indicatori economici globali sono coerenti con un’espansione economica stabile rispetto all’anno scorso, a fronte di un modesto aumento delle pressioni inflattive

- Allo stesso tempo, si è ridotto il tasso di sincronizzazione dei cicli economici delle diverse economie

- In questo contesto, il rischio più immediato è una possibile escalation delle tensioni legate alla politica protezionistica statunitense

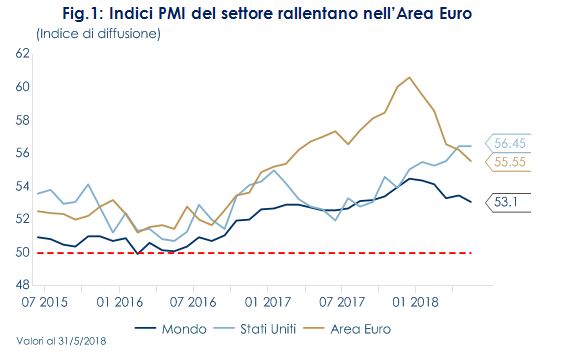

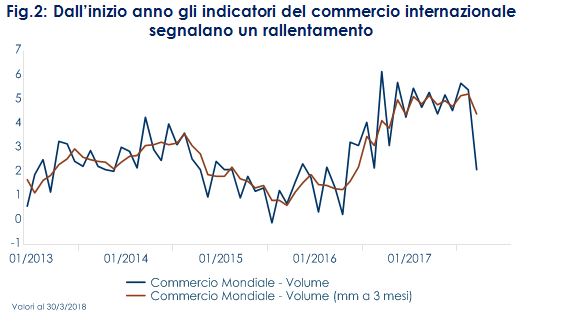

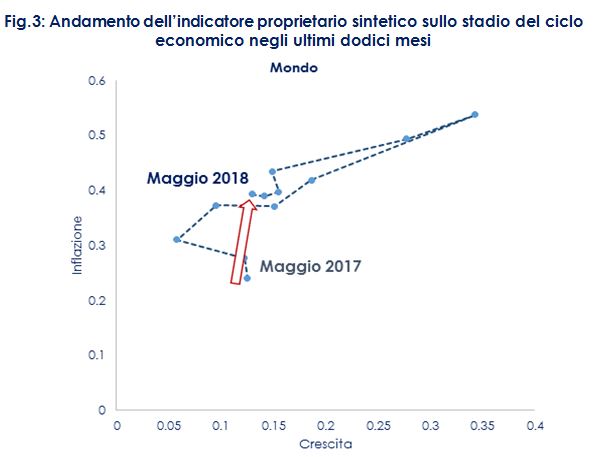

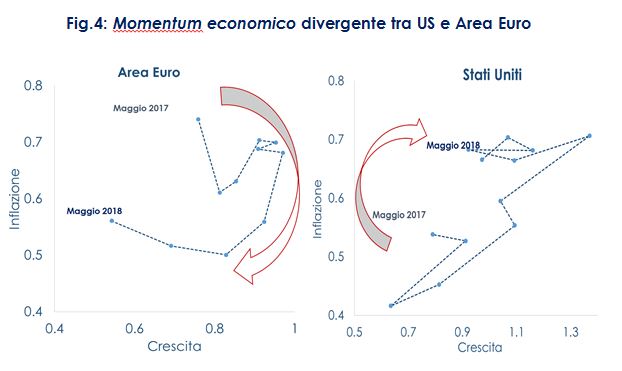

| Gli indicatori anticipatori PMI globali e, in particolare, quelli manifatturieri sono diminuiti da inizio anno, pur restando coerenti con un rimbalzo della crescita in T2 ed una crescita solida nei prossimi mesi. Gli indicatori mostrano, inoltre, che si è ridotto il grado di sincronizzazione dei cicli economici, ad esempio mentre gli Stati Uniti vedono una crescita vivace del PMI manifatturiero spinto al rialzo dall’aumento del prezzo del petrolio (con effetti positivi sulla produzione di shale-oil) e dagli sgravi fiscali concessi alle imprese, l’Area Euro sembra aver superato il punto di svolta del proprio ciclo economico (Fig.1), con imprese manifatturiere che riportano limiti di capacità produttiva e si dichiarano meno ottimiste sulle prospettive future anticipando le ripercussioni delle politiche protezionistiche di Trump. Ricordiamo che a fine 2017 l’economia mondiale presentava una crescita diffusa e sincronizzata tra le diverse aree geografiche, guidata da politiche monetarie sincronicamente accomodanti in tutti i paesi e dalla ripresa del commercio internazionale, che durante l’anno era tornato a crescere lasciandosi alle spalle i livelli depressi del 2016. Ora invece questi due driver si stanno indebolendo: la normalizzazione della politica monetaria prosegue a ritmi diversi (la Fed si sta muovendo gradualmente verso una politica monetaria neutrale, mentre la BCE manterrà tassi bassi per almeno un altro anno) e il commercio internazionale, sotto la minaccia di un inasprimento della guerra dei dazi, ha perso slancio (Fig.2).Per meglio analizzare la fase del ciclo economico di ogni singolo paese, partendo dai dati economici e dalle indagini congiunturali, abbiamo costruito un nostro indicatore proprietario (Figg. 3-4) che sintetizza per ogni area geografica le condizioni inflattive (asse delle ordinate) e lo stadio della crescita economica (asse ordinate). La metodologia analoga per tutti i paesi ci permette di meglio confrontare i risultati. Questa analisi conferma quanto emerge dalla lettura degli indici PMI: l’economia mondiale rimane in una fase di espansione, la crescita è solida (su livelli simili a quelli dl 2017), a fronte di un modesto aumento delle pressioni inflattive (Fig.3). La solidità della crescita è diffusa sia tra le economie dei paesi avanzati sia dei paesi emergenti. Stati Uniti e Area Euro si stanno, però, muovendo in due direzioni opposte. L’Area Euro ha mostrato una progressiva riduzione del momentum economico, riflettendo sia una decelerazione rispetto agli elevati ritmi di crescita osservati alla fine del 2017 sia fattori di natura temporanea. Il nostro indicatore proprietario mostra che questo rallentamento è stato diffuso tre paesi dell’Area e piuttosto marcato in Germania, Francia e Spagna, più moderato in Italia e assente in Olanda. Invece, sull’altra sponda dell’Atlantico, le prospettive per l’attività economica statunitense restano robuste e sono migliorate rispetto all’anno scorso. In questo contesto, a preoccupare è ora l’istaurarsi di una spirale negativa derivante dall’inasprimento della guerra dei dazi. Fino ad oggi, gli effetti economici delle minacce (concretizzatesi in parte) hanno colpito il ciclo economico solamente attraverso un indebolimento della fiducia degli operatori economici. Qualora l’imposizione di dazi dovesse divenire più importante si tradurrebbe in un’ulteriore contrazione del commercio internazionale e di crescita economica più debole per tutti i paesi coinvolti. |

|

LA SETTIMANA TRASCORSA

EUROPA: migliora il settore dei servizi nell’Area Euro

La stima preliminare dell’indice di fiducia dei consumatori dell’Area Euro ha corretto a giugno oltre le attese, scendendo a -0,5 da 0,2, il minimo da ottobre 2017. La stima preliminare dell’indice PMI dell’Area Euro per il mese di giugno conferma che il rallentamento registrato sino ad ora nei mesi del 2018 non è l’inizio di un indebolimento più grave e che il PIL resterà a livelli solidi nella seconda parte dell’anno. L’indice composito è salito a 54,8 a giugno dal precedente 54.1.Il miglioramento ha riflesso interamente un aumento dell’indice PMI dei servizi, mentre la componente manifatturiera è diminuita a fronte di una domanda più debole e maggior timori delle imprese per la situazione del commercio internazionale e il contesto politico europeo. Segnali positivi sono arrivati anche dalla scomposizione per paesi. Le stime preliminari degli indici PMI per Francia e Germania hanno riportato un moderato miglioramento, guidati dalla componente dei servizi. L’indice PMI composito tedesco ha raggiunto il massimo a due mesi a 54,2 (consenso: 55,0, precedente: 53,4). Migliora anche il PMI dei servizi che sale al massimo a tre mesi a 53,9 (consenso:52,2; precedente: 52,1). Invece la componente manifatturiera continua a peggiorare e tocca il minimo di 18 mesi a 55,9 (consenso:56,3, valore precedente 56,9). In Francia, l’indice composito sale al massimo a due mesi a 55,6 (consenso:54,2, valore precedente: 54,2), con i servizi anche al massimo di due mesi a 56,4 contro le aspettative per il 54,3 e il precedente 54,3. Tuttavia, la componente manifatturiera si è indebolita ulteriormente al minimo di 16 mesi a 53,1 (consenso: 53,9, il precedente 54,4). Contestualmente, l’indice INSEE per le imprese manifatturiere è cresciuto a giugno a 110 grazie a una decisa ripresa degli ordini, con il livello di maggio rivisto al rialzo di un punto da 109. In media trimestrale il livello della fiducia nel manifatturiero si è parzialmente deteriorato in T2, ma rimane comunque sui massimi dal 2001. In UK la Camera di Commercio Britannica ha dichiarato che prevede una crescita per l’economia britannica all’1,3% per il 2018, che rappresenterà la performance più debole dopo la crisi finanziaria del 2009. Il gruppo ha tagliato la stima dall’1,4% e ha anche declassato la sua previsione per il 2019 dall’1,5% all’1,4%. Alla base di questa revisione ci sono prospettive più deboli per gli investimenti e per gli scambi delle imprese di consumo a causa dei timori inerenti la Brexit e del futuro aumento dei tassi di interesse, che dovrebbe avvenire nella seconda parte del 2018.

USA: nuove minacce di dazi dall’amministrazione statunitense

con fatturazione mensile

con fatturazione anticipata