L’espansione prosegue solida e generalizzata ma più lenta nell’Area Euro, che raggiunge, così, il ventunesimo trimestre di crescita consecutiva. L’espansione ha registrato nei primi mesi dell’anno una modesta frenata, riflettendo sia fattori di natura temporanea dal lato dell’offerta, condizioni metereologiche avverse sia l’apprezzamento dell’euro negli ultimi mesi del 2017. Anche se bisognerà aspettare la seconda stima per avere a disposizione la scomposizione per componenti, i dati sembrano segnalare che il picco di questo ciclo è alle nostre spalle. Sul dato aggregato ha pesato il dato debole della Francia, rimasto fermo allo 0,2% t/t (1,7% a/a dal precedente 2,2), indebolito principalmente da una deludente domanda interna e in particolare dalla frenata dei consumi delle famiglie. L’Italia continua a mantenere una minor crescita congiunturale rispetto all’Europa (+0,2%) e una crescita annua che si ferma al +1,1% rispetto allo stesso trimestre dell’anno scorso. La crescita dovrebbe riaccelerare in Germania, ma i dati verranno diffusi solo il prossimo 14 agosto.

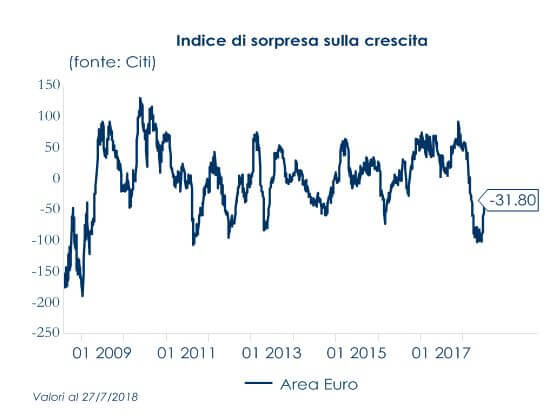

Guardando l’andamento dell’indice Eurocoin (cfr Fig. 1), si può inferire che il rallentamento riconducibile alla decelerazione rispetto agli elevati ritmi di crescita osservati alla fine del 2017, dovrebbe venir meno e la crescita dell’Area Euro dovrebbe stabilizzarsi sopra il potenziale, stimato dalla Commissione UE all’1,4%, nei prossimi mesi. Anche l’indice di sorpresa economica calcolato da Citi (cfr Fig. 2), per altro ampiamente ciclico, mostra che la sorpresa negativa dovrebbe aver superato il picco negativo nella prima parte dell’anno.

SETTIMANA TRASCORSA

EUROPA: Gli indici ESI e PMI confermano la moderazione nella crescita anche a inizio estate

L’indice ESI rilasciato dalla Commissione Europea è sceso a luglio a 112,1 dal precedente 112,3. Si tratta di un livello ancora coerente con una crescita del PIL pari a 0.4% t/t in T3, stesso ritmo di T1. Il dato più allarmante è il forte peggioramento della fiducia nel comparto manifatturiero a 5,8 da 6,9, spiegato in larga misura da Germania e Francia e che riflette un peggioramento del libro ordini, in particolare dall’estero e un aumento delle scorte. Inoltre, l’indagine trimestrale evidenzia un minor utilizzo di capacità produttiva. L’indice PMI manifatturiero per l’Area Euro nel suo complesso è stato confermato a 55.1, guidato dal netto calo dell’indice italiano e dalla revisione al ribasso dell’indice tedesco. Si è indebolito, anche, l’indice dei servizi a 54.2 (precedente 55.2 a giugno). L’istituto statistico riporta che il rallentamento è imputabile al rallentamento dei nuovi ordini e della fiducia delle imprese, al valore più basso da novembre 2016. In aumento l’inflazione nell’Area Euro (stima preliminare del mese di luglio), spinta principalmente dalla componente energetica: l’indice headline si attesta a 2,1% (consenso, 2,0%, valore precedente 2,0%) sale anche l’indice core a 1,1% (consenso 1,0%, valore precedente 0,9%).

USA: rallenta il settore manifatturiero , a fronte di un mercato del lavoro solido

L’indice ISM manifatturiero a luglio ha corretto a 58,1, da 60,2 di giugno, guidato da un’importate correzione degli ordini e della produzione a fronte di un modesto miglioramento della componente occupazione. L’indice dei prezzi pagati è in flessione a 73.2 (consenso 75.3), ma rimane su livelli storicamente molto elevati. Le imprese restano ottimiste riguardo alla domanda e alla crescita, ma continuano a riportare sia forti preoccupazioni per gli effetti dei nuovi dazi sia modifiche alle decisioni produttive e di acquisto per minimizzare le conseguenze delle recenti politiche commerciali. Secondo l’ISM, il livello dell’indice di luglio sarebbe coerente con una crescita del PIL di 4,6% t/t ann. Il rapporto sull’occupazione di ADP di luglio ha mostrato una crescita dell’occupazione di 219 mila m/m (consenso per 178 mila, valore precedente 181 mila), mentre le nuove richieste di sussidio sono state quasi invariate rispetto a una settimana fa. Gli ordini di beni durevoli sono in aumento 0,8% a giugno, in calo rispetto alla stampa preliminare + 1,0% (ma in aumento rispetto allo 0,3% di maggio). La componente relativa agli ordini è scesa a + 0,2% (consenso: + 0,4%, valore precedente +0.4%). Anche gli ordinativi industriali confermano il trend, crescendo dello 0.7% e allineandosi alle attese degli analisti, inoltre accelerando l’espansione dopo il +0.4% registrato nel mese precedente. Il report di luglio sul mercato del lavoro si attesta leggermente al di sotto delle attese, ma conferma lo stadio solido del mercato del lavoro: i non–farm payrolls per luglio sono scesi a +157K (consenso: 192,5K valore precedente 248K). Il tasso di disoccupazione scende a 3,9%, in linea con le attese, scendendo dello 0,1% m/m. In moderata accelerazione i salari orari (0,3% m/m) rispetto al precedente (0.1% rivisto dallo 0,2%) a fronte di un tasso di partecipazione della manodopera invariato al 62,9%. ASIA: continuano i segnali di rallentamento in Cina

In Cina, continuano i segnali di rallentamento economico. L’indice PMI manifatturiero è sceso a 51,2 (consenso: 51.3, valore precedente 51.5). In particolare guardando alla scomposizione, i nuovi ordini di esportazione sono rimasti stabili, ma al di sotto del livello di neutralità per il secondo mese consecutivo, hanno, invece, contribuito alla debolezza le condizioni meteorologiche avverse e l’intensificarsi degli attriti commerciali. Il PMI non manifatturiero è sceso più bruscamente a 54,0 da 55,0. Conseguentemente il PMI composito è calato a 53,6 a luglio dal 54,4 di giugno, segnando il livello più basso da febbraio dell’anno. La debolezza si è vista anche negli indici prodotti dall’istituto Caixin. Il PMI dei servizi rilevato da Caixin Markit, per il mese di luglio, è sceso poco più di un punto, portandosi a 52,8, poco al di sotto dei livelli di aprile e maggio. Il calo ha riguardato tutte le componenti e in particolare quella delle aspettative, che è scesa a 55,2 da 58,9 in giugno arrivando vicino ai minimi di ottobre 2015. La rilevazione di luglio dei PMI ha registrato il primo calo nel settore dei servizi da febbraio, indicando che il rallentamento dell’economia sta cominciando a farsi sentire anche in questo comparto, la cui performance è stata finora positiva e migliore di quella del manifatturiero. Secondo quanto comunicato dalla People’s Bank of China (PboC), l’autorità di politica ha iniziato a incoraggiare attivamente le banche a estendere il credito, assumendo una posizione più morbida sulle politiche di prestito e più flessibile sui limiti massimi di prestito imposti, in particolare alle piccole e micro imprese, aumentando, così, gli sforzi per sostenere un’economia in rallentamento. Deboli anche i dati in Giappone: la produzione industriale è scesa del 2,1% m/m nel mese di giugno (consenso -0.3% m/m, valore precedente -0,2% m/m): la debolezza è stata trainata dalla produzione di attrezzature, di prodotti chimici e di materiali metallici. Il tasso di disoccupazione è stato del 2,4% a giugno (consenso 2,3% a/a, 2,2% mese precedente). I disoccupati hanno registrato il maggiore aumento dall’agosto 2013, guidati dai licenziamenti volontari, che rappresentano circa la metà dell’aumento.

| PERFORMANCE DEI MERCATI | |

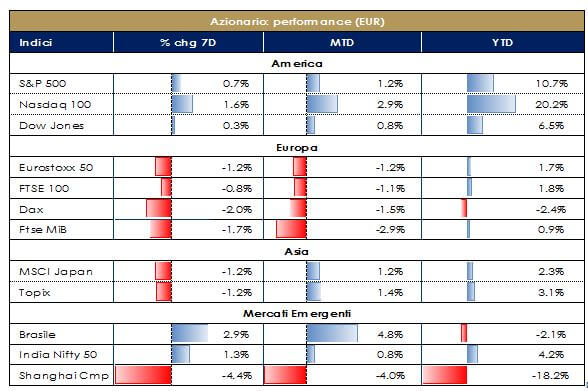

| MERCATI AZIONARI Listini statunitensi in positivo sulla scia dei dati macroeconomici positivi e della buona stagione delle trimestrali, in particolare dei titoli tecnologici. Penalizzati, invece, i listini asiatici, che risentono delle rinnovate tensioni commerciali. L’amministrazione Usa intende aumentare il pressing sulla Cina, che continua a essere accusata di pratiche commerciali “terribili e ingiuste”. Trump ha chiesto al rappresentante commerciale statunitense, Robert Lighthizer, di prendere in considerazione un rialzo al 25% dal 10% dei dazi su beni cinesi per 200 miliardi di dollari di importazioni dalla Cina l’anno per spingere Pechino a modificare le sue politiche commerciali. L’amministrazione aveva già definito in grandi linee i prodotti su cui i nuovi dazi sarebbero stati applicati (in prevalenza beni di consumo), ma originariamente il livello dei dazi era stato fissato al 10%. Ora invece sembra che il presidente intenda seguire una strategia ancora più aggressiva, imponendo dazi del 25% anche su questi beni. A questo annuncio è seguito l’annuncio da parte della Cina del piani per imporre tariffe differenziate su $60 miliardi di beni statunitensi, che entrerebbero subito in vigore qualora gli Stati Uniti portassero a termine il loro piano. |

|

| VIEW STRATEGICA I fondamentali macroeconomici sono solidi. Le Banche Centrali sono impegnate a rimuovere in modo graduale gli stimoli monetari. La crescita degli utili resta favorevole. Suggeriamo un sovrappeso degli strumenti più sensibili alla crescita e per tanto restiamo positivi sul comporta azionario. Tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo statunitense e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore, in particolare, di attivi denominati in USD. |

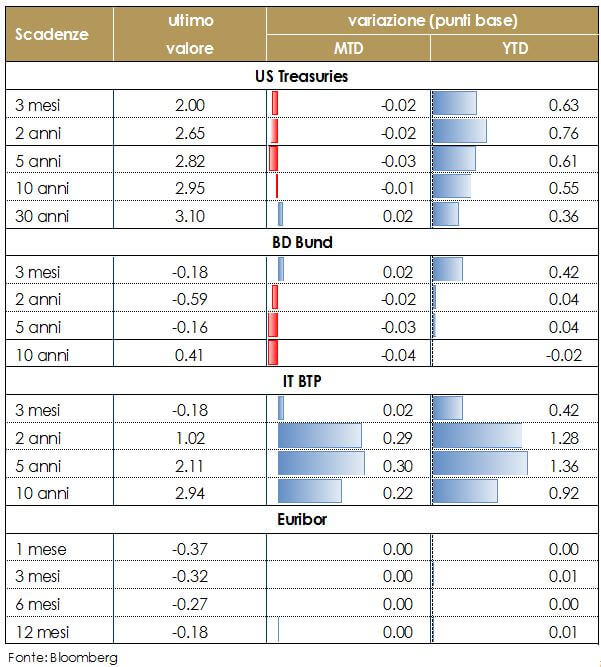

| MERCATI DEI TITOLI DI STATO L’attenzione dei mercati obbligazionari è stata rivolta ai meeting di politica monetaria di tre Banche Centrali, con la BoJ e La BoE che anno rubato la scena alla Fed. La BoJ ha ribadito di voler mantenere i tassi “molto bassi” per il momento assicurando i mercati che non è sua intenzione accodarsi al processo in atto nelle principali banche centrali di normalizzazione della politica monetaria ed ha introdotto per la prima volta una “forward guidance” per cui si impegna a mantenersi gli “attuali livelli estremamente bassi dei tassi a breve termine, Tuttavia ha reso il programma di acquisti è più flessibile con l’obiettivo di mantenere il tasso a 10y attorno allo 0% ma permettendo al rendimento di fluttuare in maniera più naturale attorno a questo livello. Poche novità dal meeting del FOMC, che come da attese ha lasciato i tassi invariati. Il Comitato ha inoltre migliorato la valutazione dell’economia, definendo il ritmo di espansione “forte” (a giugno era definito “solido”), con il tasso di disoccupazione “rimasto basso” e la spesa per consumi e investimenti in forte crescita. Nessuna modifica sull’inflazione. Il Comitato non modifica quindi i messaggi di giugno: la politica monetaria è ancora accomodante e i tassi restano su un sentiero di ulteriori graduali rialzi. Il rialzo atteso per settembre è ormai scontato con probabilità molto elevata. Come atteso dai mercati, la BoE ha alzato, all’unanimità, il bank rate di 25pb a 0,75%. Il comunicato prospetta che ulteriori rialzi potrebbero essere necessari in futuro per mantenere l’inflazione al 2%, tuttavia i rialzi saranno graduali e limitati. Secondo il governatore Carney, il rischio Brexit non è un motivo per tenere i tassi fermi, in quanto in diversi scenari i tassi dovrebbero essere anche più alti che nello scenario base. Tuttavia la probabilità prezzata dai mercati per un altro rialzo prima della fine dell’anno è inferiore al 10%. Le principali strutture a termine governative sperimentano un trend al rialzo, con un generalizzato movimento di steepening sia sulla curva europea che su quella Usa, sulla scia della decisione della BoJ e i dati postivi sull’economia statunitense. Il rendimento del Treasury aa dieci anni è tornato in settimana a superare il 3%. In allargamento lo spread tra rendimento dei BTP e Bund in vista del meeting di governo sul budget per la prossima legge di bilancio. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. |

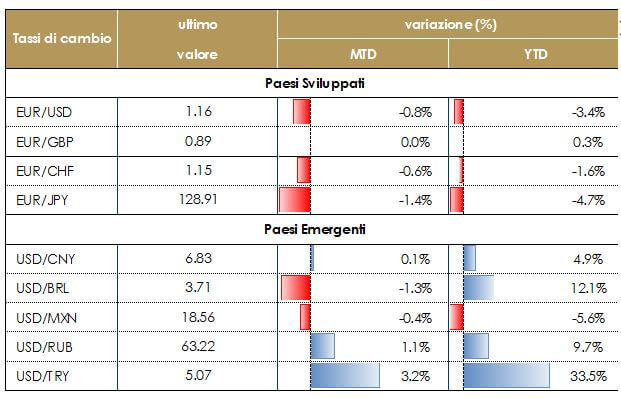

| TASSI DI CAMBIO Continua la forza del dollaro, sulla scia del miglioramento dei dati macroeconomici per gli Stati Uniti, guidato dallo stimolo fiscale. In particolare consolida i propri guadagni nei confronti dell’euro attestandosi sotto 1.16. A fronte di dati stabili sulla crescita economia, la situazione politica italiana e i timori di un’escalation della guerra commerciale rimangono rischi chiave per l’andamento del cambio euro/dollaro. La possibilità di un’estensione delle tariffe rischierebbe di distorcere ulteriormente al ribasso la valuta comune ulteriormente il ribasso. La sterlina britannica continua ad essere sottoposta a nuove pressioni derivanti dalla la confusione relativa al processo Brexit e poco si avvantaggia del rialzo dei tassi da parte della BoE sia contro dollaro sia contro euro. |  |

| VIEW STRATEGICA Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

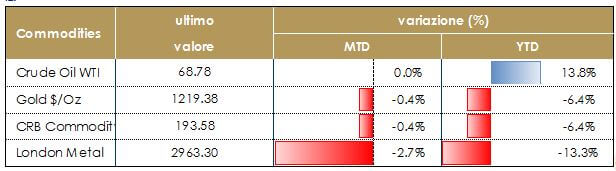

| MATERIE PRIME Deboli le quotazioni petrolifere, sia per i timori derivanti dalla debolezza dei dati macro-economici cinesi sia a seguito dell’’incremento inatteso delle scorte statunitensi che fa aumentare i timori sul rapido aumento delle forniture di greggio a livello globale. Arabia Saudita, Russia, Kuwait e Emirati Arabi hanno incrementato la propria offerta di greggio al fine di aiutare a compensare il calo delle forniture iraniane, qualora le sanzioni USA entreranno in vigore. |  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

|

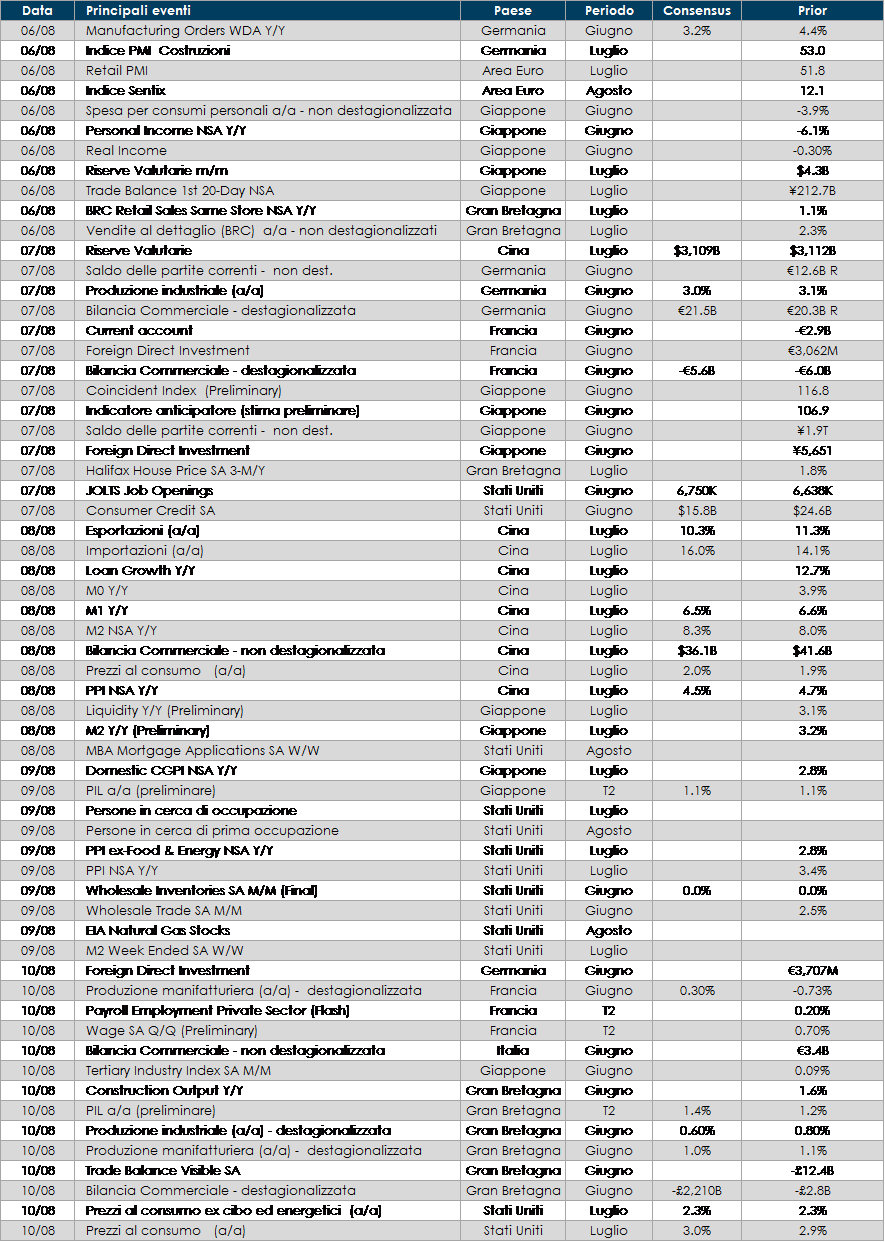

LA PROSSIMA SETTIMANA: quali dati?

- Europa: saranno pubblicati i dati relativi a produzione industriale e ordinativi aziendali per la Germania;

- Stati Uniti: povera di dati al prossima settimana. Oltre ai consueti dati sulle richieste settimanali di sussidi di disoccupazione, l’attenzione sarà rivolata ai dati relativi all’inflazione sia per i consumatori (CPI), sia industriale (PPI);

- Asia: sarà il Giappone a guidare l’agenda dell’area, con la pubblicazione dei dati sul PIL di T2 2018. In Cina, saranno pubblicati gli indici CPI e PPI, assieme alla rilevazione mensile sulla massa monetaria M2.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.