IL PUNTO DELLA SETTIMANA: calo generalizzato della fiducia delle imprese manifatturiere

- La complessità delle catene di approvvigionamento delle imprese amplifica gli effetti avversi del protezionismo sull’economia mondiale.

- Il rallentamento dei PMI manifatturieri degli ultimi mesi lascia prevedere un rallentamento dell’attività manifatturiera nei prossimi mesi

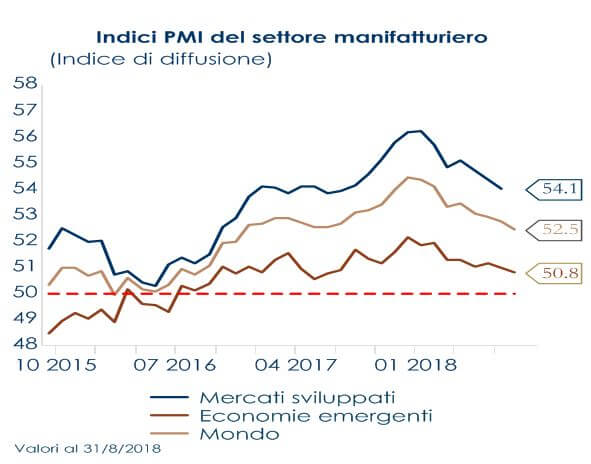

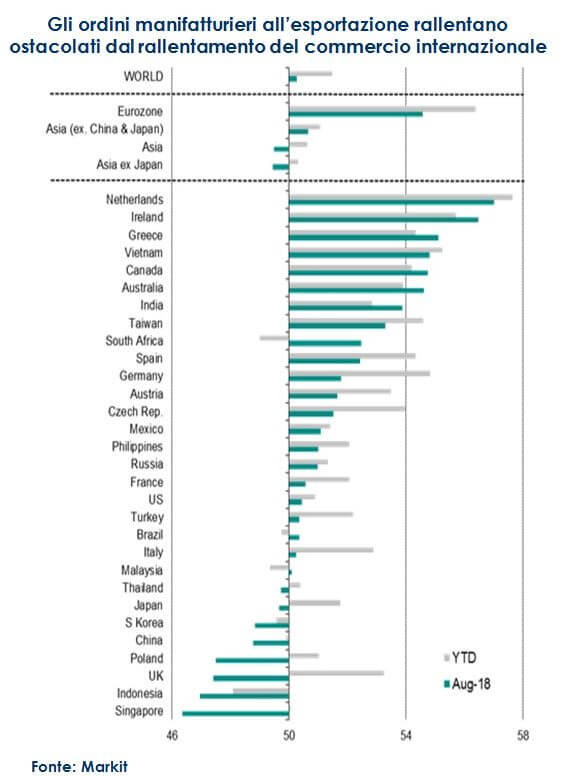

| L’innovazione tecnologica e finanziaria ha radicalmente ridisegnato il paradigma tradizionale della produzione industriale, rendendo il settore manifatturiero integrato a livello internazionale e il valore aggiunto nella produzione manifatturiera non più direttamente associabile ad un unico paese: sistemi produttivi localmente segmentati sono stati sostituiti da catene globali del valore, in cui le singole fasi della filiera di produzione sono parcellizzate e svolte da fornitori e reti di imprese sparse in diversi paesi, sulla base della convenienza economica, del grado di competenza e della specializzazione delle aziende coinvolte. Secondo quanto recentemente pubblicato dalla Bank of International Settlement, oggi il commercio globale di beni e servizi intermedi è quasi il doppio di quello del commercio di beni e servizi finali. La presenza di catene integrate di valore ha fatto aumentare la correlazione tra la dinamica del commercio internazionale sia con la produzione manifatturiera che con la fiducia delle imprese manifatturiere. Nella prima metà del 2018, la crescita del commercio internazionale si è sostanzialmente arrestata dal picco degli ultimi sette anni registrato nel 2017 (Fig. 1), mentre le importazioni mondiali di beni si sono contratte in T2, invertendo il processo di crescita registrato in T1, a fronte anche di un aumento delle politiche protezionistiche e delle tensioni commerciali tra US e Cina. Il calo delle esportazioni rispetto a inizio anno è stato particolarmente marcato in US e Cina. Gli ordini all’esportazione della Cina sono diminuiti per il quinto mese consecutivo, sebbene in misura leggermente inferiore a luglio, mentre gli ordini all’esportazione statunitensi sono rimasti sostanzialmente stagnanti dopo due mesi di calo marginale. Contestualmente, si è verificato un graduale rallentamento degli indici PMI manifatturieri da dicembre 2017 (Fig.2), guidato da un calo a un minimo di due anni dei nuovi ordini, che a sua volta riflette una stagnazione dei nuovi ordini all’esportazione (Fig.3). Le imprese, intervistate nei sondaggi, indicano i dazi e le guerre commerciali come fattori chiave responsabili del peggioramento della produzione, delle attese delle imprese e dei flussi delle esportazioni. Guardando alla scomposizione per paesi, gli indici PMI per singolo paese segnalano un rallentamento della crescita economica tra T2 e T3 in tutte le principali economie mondiali, con l’eccezione dell’India. Al riguardo, ci attendiamo che questo rallentamento si traduca in tassi di crescita deboli della produzione manifatturiera globale nella seconda parte dell’anno. Misure alternative dello stato del commercio mondiale sono più incoraggianti per i prossimi mesi e indicano che ci dovrebbe esserci una ripresa nella seconda parte dell’anno, a condizione che la “guerra commerciale” globale non si intensifichi drasticamente (Fig.4). L’indice Baltic Dry, un buon indicatore della domanda di spedizione, che tiene traccia dei costi di spedizione per mare di merci sfuse, mostra che una ripresa in atto nell’ultimo mese. Questo potrebbe lasciar prevedere un futuro miglioramento qualora le tensioni protezionistiche non dovessero intensificarsi. |

Gli ordini manifatturieri all’esportazione rallentano ostacolati dal rallentamento del commercio internazionale

Fonte: Markit

|

SETTIMANA TRASCORSA

EUROPA: rallentamento della produzione industriale italiana

La variazione tendenziale della produzione industriale italiana è scesa in territorio negativo a -1,3% a/a (valore precedente + 1,4% a/a) per la prima volta dopo due anni di espansione. Anche la dinamica mensile è stata negativa e di dimensioni inattese (-1.8% m/m). Il calo è stato diffuso, con i beni strumentali in primo piano (-2,2% dopo il + 1,2% m/m precedente). Anche la produzione di beni durevoli è scesa marcatamente (-4,8% m/m). La produzione manifatturiera è diminuita in linea con l’indice generale (-1,7% m/m). La media a tre mesi indica un rallentamento nell’attività industriale domestica dai picchi del 2017, in linea con le indicazioni provenienti dai recenti indici PMI e con rischi al ribasso sullo scenario di crescita economica. In calo più del previsto anche la produzione industriale dell’Intera Area Euro (-0.8% m/m) del mese di luglio, sulla scia dei dati deludenti in quasi tutte le principali economie, ad eccezione della Francia. In Germania segnali positivi sono arrivati dall’indice ZEW tedesco sulla fiducia degli investitori relativo al mese di settembre, che ha mostrato un ampio miglioramento: la componente delle aspettative si è attestata a -10,6 (consenso -13,0, valore precedente -13,7), mentre la componente delle condizioni attuali si è attestato a 76.0 rispetto a 72.0 e 72.0 precedenti. Anche l’indice ZEW relativa all’Area Euro è salita fino a -7.2 rispetto a prima 11.1. Nel complesso, i risultati sono coerenti con un contesto di crescita anche nei prossimi mesi, seppur in moderato rallentamento. Il report sul mercato del lavoro in UK ha mostrato segni di un inasprimento del mercato del lavoro con un tasso di disoccupazione medio nei mesi di maggio, giugno e luglio stabile al 4,0% e una crescita dei salari in aumento. Infatti i salari medi esclusi i bonus si sono attestati a 2,9% (consenso 2,8%, valore precedente 2,7%), ma la crescita dei salari reali rimane solo marginalmente positiva a 0,5%. Includendo i premi, la crescita dei salari è del 2,6% (consenso: 2,4% valore precedente 2,4%).

USA: Il CPI rallenta a seguito della debolezza dei servizi sanitari e dell’abbigliamento

Negli USA in agosto l’indice PPI dei prezzi alla produzione ha registrato una variazione negativa per la prima volta dopo 18 mesi, attestandosi a -0.1%m/m (consenso +0,2% m/m, mese precedente 0.0%). La medesima contrazione si è verificata per l’indice al netto dell’energia e degli alimentari. Il calo è imputabile alla frenata dei prezzi dei servizi, mentre i prezzi dei beni sono rimasti invariati. Anche l’inflazione al consumo è stata più debole delle attese, attestandosi a 0,2% m/m (consenso 0.3%, valore precedente 0.3%) e su base annua a 2,7% a/a (valore precedente 2,9% a/a). La componente core CPI è salita marginalmente a 0,1% m/m (consenso: 0,2% m/m, valore precedente 0,2% di luglio), portando la variazione annua a 2,2% (da 2,4% a/a del mese precedente). L’energia aumenta di 1,9% m/m e gli alimentari di 0,1% m/m. I beni core sono in calo di -0,3% m/m, spinti verso il basso dall’abbigliamento (-1,6% m/m), dai medicinali, che più che controbilanciano l’aumento dei prezzi delle auto usate e la stabilità di quelli delle auto nuove. I dati non modificano la probabilità di un rialzo del costo del denaro nela prossima riunione del FOMC di settembre, ma danno sostegno alla visione di Powell secondo cui è opportuno non “agire in anticipo” in una fase di incertezza sulle caratteristiche strutturali dell’economia. L’indice di ottimismo per le piccole imprese del NFIB è salito a 108,8 in agosto da 107,9 di luglio, al di sopra del valore massimo registrato a luglio 1983 pari a 108,0. A sostenere l’ottimismo delle imprese sono le voci relative ai piani di creazione di nuovi posti di lavoro e le aperture di lavoro non soddisfatte impostano entrambi i nuovi record. In particolare le imprese citano il cambiamento del panorama fiscale e normativo come il fattore di innesco per questa nuova ondata di ottimismo delle piccole imprese.

ASIA: i dati cinesi del mese di agosto restano deboliIn Giappone, a luglio, gli ordini di macchinari sono rimbalzati 11,0% m/m (consenso 5,7%, valore precedente -8,8%), guidati da entrambe le componenti, manifatturiera e non manifatturiera. La settimana che si è conclusa è stata ricca di dati per il mese di agosto in Cina: la bilancia commerciale cinese di agosto ha visto un nuovo record dell’avanzo nei confronti degli USA, per quanto leggermente inferiore al consenso: l’attivo è di $27.91mld, contro i $31.79mld del consenso, dopo i $28.05mld di luglio. Al risultato ha concorso un aumento di 9.8% a/a della voce export, su cui l’attesa era di +10.1% e di +20% del canale importazioni (consenso:+18.7%). I dati sui prezzi alla produzione e al consumo di agosto, risultati superiori alle aspettative: prezzi a monte della filiera sono cresciuti di 4.1% a/a (4% le attese), mentre il costo della vita è passato da 2.1% a 2.3%. la produzione industriale è aumentata del 6,1% a/a (consenso e valore precedente 6,0% a/a), ma il livello di crescita sequenziale rimane significativamente al disotto del trend di medio periodo. L’aumento della produzione di carbone, cemento ed elettricità ha più che compensato il forte calo della produzione di automobili. L’investimento in immobilizzazioni da inizio anno ha registrato un nuovo minimo pari a 5,3% rispetto al 5,5% previsto e del mese precedente Gli investimenti fissi nominali sono decelerati ulteriormente a 5,3% a/a in agosto da 5,5% in luglio, a causa dell’ulteriore rallentamento degli investimenti delle imprese statali (+1,1% a/a). Gli investimenti nello sviluppo immobiliare hanno tenuto, registrando solo una minima decelerazione (10,1% a/a vs 10,2% a/a in luglio). Le vendite al dettaglio sono aumentate del 9,0% (consenso e valore precedente dell’8,8%) in termini nominali e da 6,5% a/a a 6,6% a/a in termini reali. Le vendite on-line, pur rimanendo su ritmi molto elevati, sono invece decelerate, le vendite di auto sono scese per il secondo mese consecutivo (-3,8% a/a) e le vendite di abitazioni stanno marginalmente rallentando. In generale, l’insieme di dati sull’attività di agosto restano generalmente deboli, sebbene in miglioramento rispetto a luglio. Per questo dovrebbe mantenere i responsabili delle politiche economiche attenti a sostenere la congiuntura del paese.

| PERFORMANCE DEI MERCATI | |

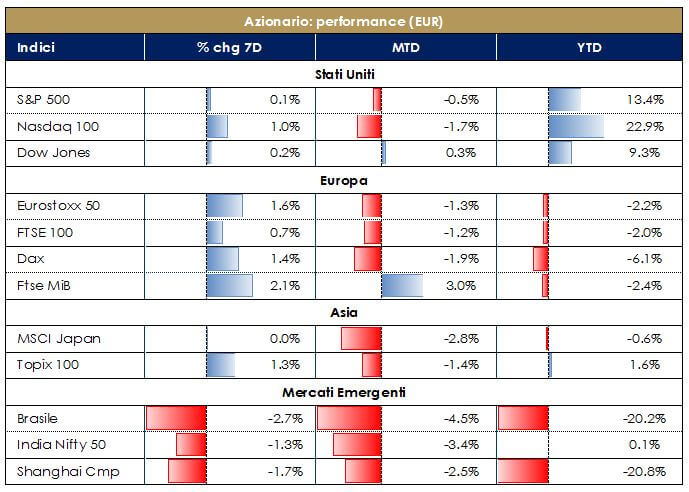

| MERCATI AZIONARI Listini europei in moderato rialzo. L’indice FTSEMIB si avvantaggia dell’ottima performance settimanale delle banche italiane e della forte contrazione dello spread e alla moderata rimodula. Negli Stati Uniti e in Asia, invece, continua ad essere dominante il tema dei dazi e i rapporti tra l’amministrazione Trump e la Cina restano tesi, nonostante sia arrivato – secondo il consigliere economico della Casa Bianca – un invito a nuovi colloqui. Precedentemente, tuttavia, la Cina ha chiesto al WTO l’autorizzazione ad applicare agli USA sanzioni per $7mld l’anno, motivando la decisione con il mancato adempimento degli americani di una sentenza del 2016 riguardante un caso di anti-dumping. Di fatto è la risposta di Pechino alla minaccia di venerdì sera di Trump di applicare a breve dazi aggiuntivi di $267mld ai beni importati dalla Cina, che andrebbe a sommarsi ai $50mld già vigenti. I listini statunitensi restano sopra la parità, aiutati anche da dati macro solidi, mentre i mercati asiatici soffrono di più e sono ai minimi da 14 mesi. |  |

| VIEW STRATEGICA I fondamentali macroeconomici sono solidi, le condizioni finanziarei ancora accomodanti e lLa crescita degli utili favorevole. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD. |

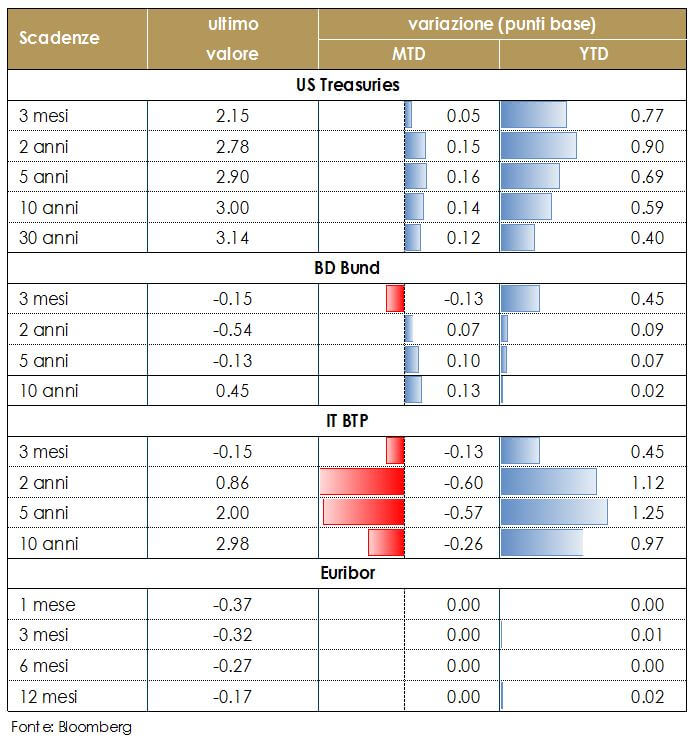

| MERCATI DEI TITOLI DI STATO I rendimenti dei decennale US si avvicinano al 3,0%, quelli dei Bund sono superiori a 40pb, influenzati dai buoni dati macroeconomici statunitensi delle ultime settimane (ISM e salari), mentre i Gilt risentono dei timori di “no-deal Brexit”. Questa settimana è stata ricca di appuntamenti delle banche centrali nelle economie avanzate e nei paesi emergenti. La Banca Centrale Turca, per riacquistare credibilità e dimostrare la sua indipendenza, ha aumentato il tasso repo di una settimana di 625 pb al 24% dal 17,75%, al disopra delle attese di mercato, e si è impegnata a mantenere condizioni restrittive fino a quando l’andamento dell’inflazione non ricomincerà a mostrare progressi significativi. Anche la Banca Centrale Russa ha sorpreso con un rialzo di 25 pb, il primo dal 2014. La banca centrale argentina ha lasciato i tassi di interesse invariati al 60% confermando il suo impegno a non abbassare i tassi di interesse fino a dicembre per stabilizzare il peso. Anche la BoE ha lasciato invariato il tasso di riferimento allo 0,75%, e lo stock di acquisti di obbligazioni societarie (10 miliardi) e di titoli di stato (435 miliardi di sterline) con una decisione presa all’unanimità. La BoE resta estremamente cauta nel procedere verso una nuova stretta monetaria, a causa della lentezza con cui procedono le trattative della Brexit e per questo i tassi resteranno fermi per il resto dell’anno. Poche novità sono arrivate anche dalla riunione della BCE, cha ha lasciato invariati i propri parametri di politica monetaria. La politica monetaria rimane ampiamente accomodante, con il mercato che prezza un primo rialzo dei tassi (10 pb) ad ottobre 2019. Il Presidente Draghi ha descritto l’espansione economica come continua e ampia, indicando che gli ultimi dati restano coerenti con lo scenario alla base delle decisioni di politica monetaria prese. Le proiezioni macroeconomiche aggiornate hanno visto una marginale revisione al ribasso della crescita nel 2018-19, ma un profilo invariato per l’inflazione primaria. La BCE ha rivisto marginalmente al ribasso le proprie stime di crescita per il 2018 e 2019 (rispettivamente 2.0 da 2.1 e 1.8 da 1.9), a causa di un indebolimento della domanda globale. I rischi sono ancora valutati come “bilanciati” anche se è aumentato il rischio di una deriva protezionistica e le pressioni sui paesi emergenti. Draghi si è espresso anche sull’Italia. Non vedendo al momento un rischio di contagio ad altri paesi periferici, ha invitato i mercati a guardare ai fatti (DEF e discussioni parlamentari) e non alle parole dei politici. |  |

| VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. Riteniamo prematuro modificare la view strategica negativa sul comparto governativo italiano alla luce dell’incertezza sul futuro operato dell’esecutivo ed in particolare senza elementi chiari sulla Nota di aggiornamento al DEF. Le imminenti scadenze politiche potrebbero continuare a creare opportunità tattiche, in particolare sulla parte a breve |

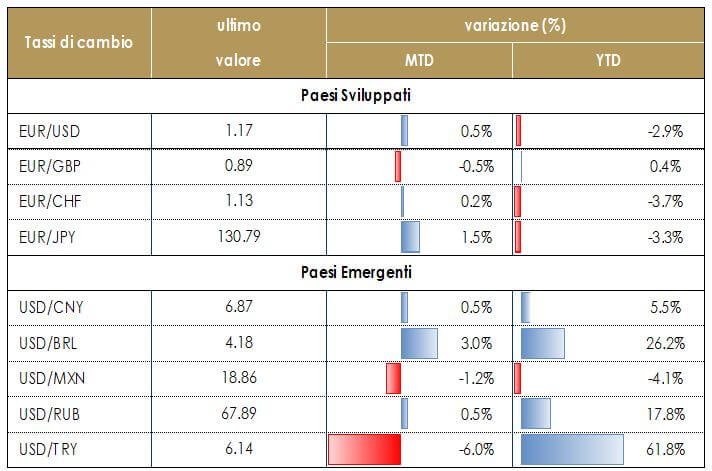

| TASSI DI CAMBIO L’euro si è apprezzato moderatamente nei confronti del dollaro, sulla scia del dato sull’inflazione statunitense sotto le attese e della conferenza stampa della BCE, che ha confermato i parametri di politica monetaria e la fiducia del Consiglio Direttivo sul fatto che l’inflazione dell’Area Euro sta tornano gradualmente al 2%. Il dollaro statunitense nei confronti dello yen si è avvantaggiato della maggior propensione al rischio prevalente sui mercati dopo la riapertura del dialogo fra Stati Uniti e Cina. La lira turca si è apprezzata sia contro euro che contro dollaro, dopo il rialzo dei tassi più alto delle attese e ha trascinato al rialzo tutto il comparto degli emergenti. |  |

| VIEW STRATEGICA Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

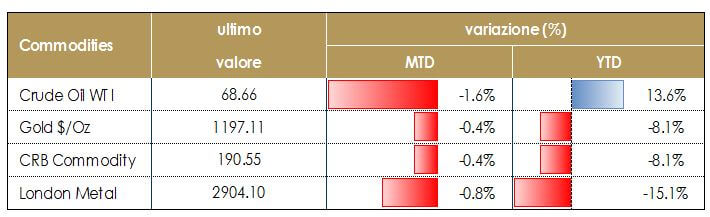

| MATERIE PRIME L’uragano, che sta interessando la costa orientale degli Stati Uniti, ha contribuito a spingere leggermente al rialzo i prezzi del petrolio. Lato produzione Il report mensile della International Energy Agency (IEA) segnala che l’offerta di petrolio ha toccato il massimo storico ad agosto, nonostante i cali di produzione di Iran e Venezuela, mentre la pubblicazione dei dati settimanali delle riserve settimanali statunitensi mostrano una decisa contrazione, di oltre 5,2 milioni di barili, rispetto a -1,5 milioni di barili previsti. Infine, nel suo rapporto mensile (MOMR), l’OPEC ha ridotto le previsioni sulla domanda globale di petrolio nel 2019 (di 20.000 barili giornalieri), questa è la seconda riduzione consecutiva dovuta proprio ai rischi sulla congiuntura economica internazionale. |  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

|

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolta agli indici PMI di settembre.

- Stati Uniti: i dati in uscita saranno relativi all’attività nel settore immobiliare residenziale ad agosto e nel settore manifatturiero a settembre.

- Asia: attenzione rivolata alla riunione di politica monetaria della BoJ.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Rinnovo automatico a prezzo di listino