La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Andamento dei mercati

Europa

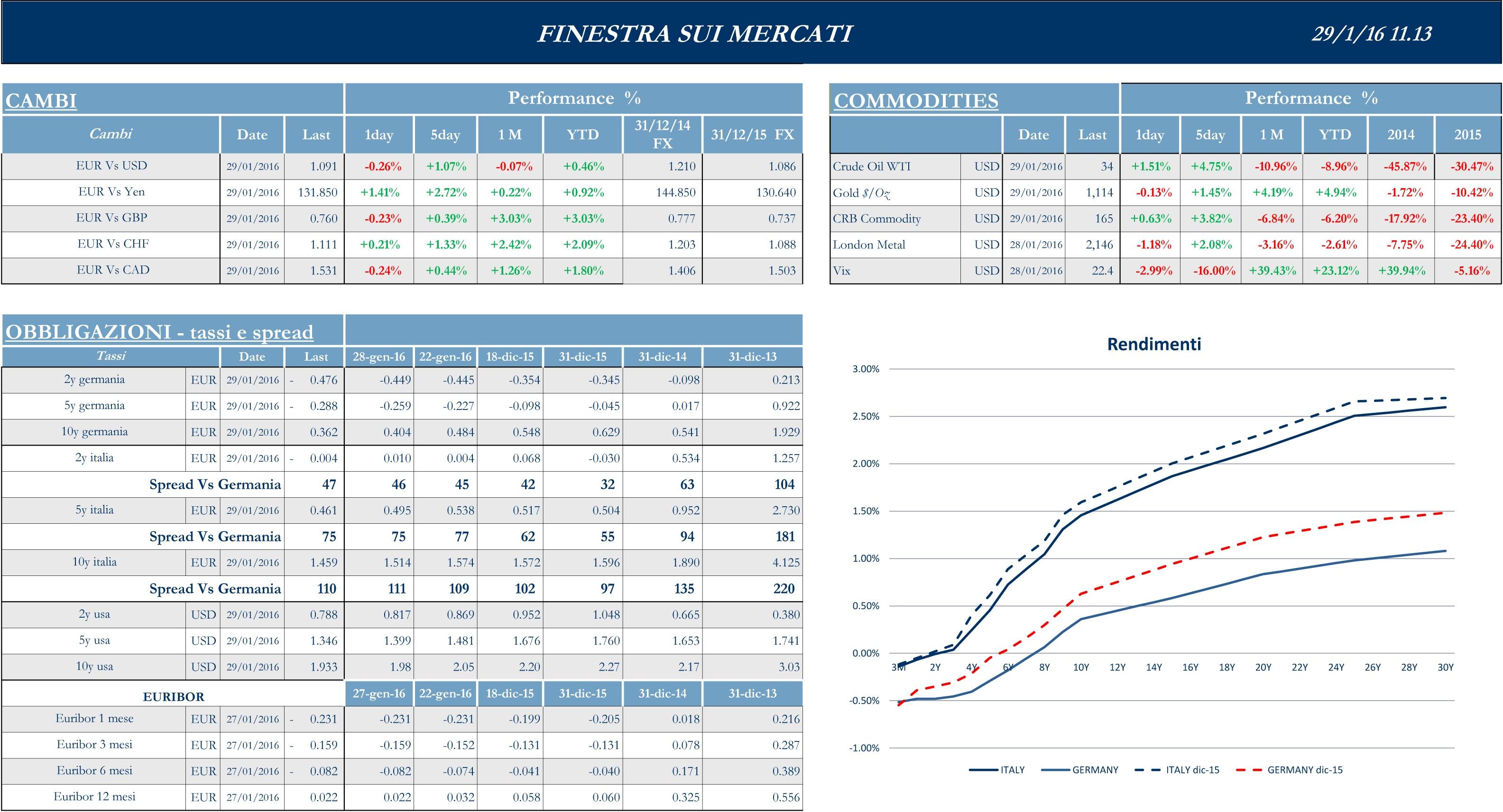

Oscillano i listini europei in questa settimana di meeting di politica monetaria delle banche centrali, in linea con gli andamenti del prezzo del petrolio; ancora in salita questa mattina, sui $ 34 al barile, il petrolio ha avuto un progresso settimanale complessivo che si avvicina al 6.5%, in rialzo per la seconda settimana consecutiva rispetto ai minimi toccati a inizio anno. Nonostante le perplessità e le cautele di molti, in particolare dopo le speculazioni sull’intervento russo, sembra prevalere l’aspettativa di un qualche accordo tra produttori per fronteggiare il crescente eccesso d’offerta sul mercato, a fronte ad esempio di un export iraniano che in gennaio e febbraio è visto in aumento, di oltre un quinto, rispetto alle medie dell’anno scorso. Guardando al rapporto tra Europa e Italia, secondo quanto dichiarato ieri dal direttore per gli Affari economici e finanziari della Commissione UE Buti, non dovrebbero esserci stravolgimenti nell’aggiornamento delle stime macroeconomiche sull’Italia che Bruxelles pubblicherà il 4 febbraio. Nelle stime di autunno, diffuse lo scorso 5 novembre, la Commissione prevedeva una crescita dello 0.9% nel 2015 e dell’1.5% nel 2016 e un deficit/Pil rispettivamente al 2.6% e al 2.3%. In tema di rating, venerdì sera a mercati chiusi S&P ha alzato il rating greco a ‘B-‘ da ‘CCC+’, outlook stabile, citando i progressi di Atene sul fronte delle riforme. Nessuna novità, invece, da Moody’s sul rating francese (‘Aa2’, outlook stabile) né irlandese (‘Baa1’, positivo). Conferma sul Belgio ad ‘AA’, outlook negativo, per Fitch. Diversi i pronunciamenti di rilievo oggi a mercati chiusi, tra cui Fitch sulla Spagna (con una valutazione BBB+, con outlook stabile), Dbrs sulla Germania (AAA, stabile) e Moody’s su UK (Aa1, stabile).

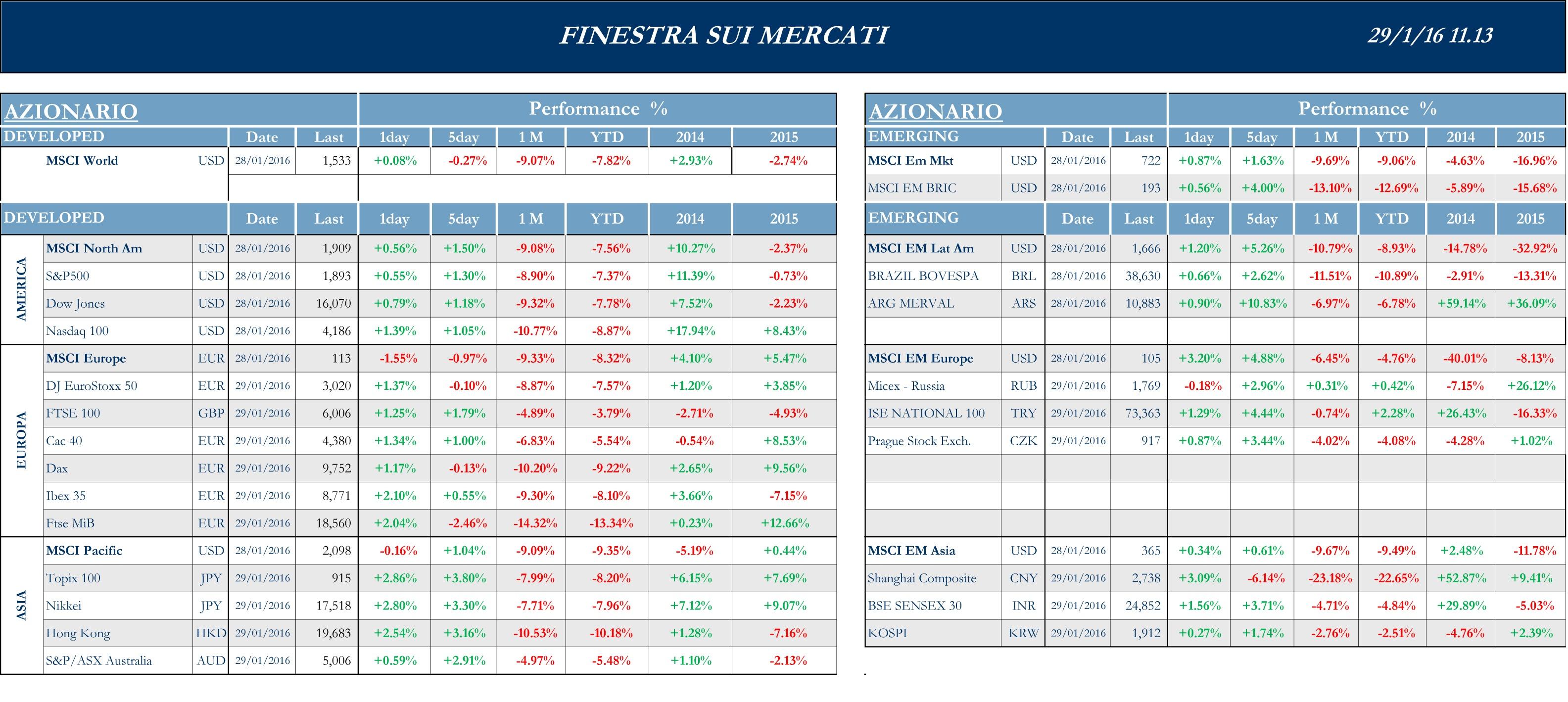

Stoxx Europe 600 +0.33%, Euro Stoxx 50 -0.02%, Ftse MIB -2.31%

Stati Uniti

Settimana volatile ma sostanzialmente positiva per i listini statunitensi, nel consueto clima di attesa che precede i meeting di politica monetaria della Federal Reserve. A inizio settimana, vista la nuova ondata di turbolenze dei mercati azionari, la persistente forza del dollaro che preme sulle esportazioni e la debolezza dell’inflazione, si erano intensificate le speculazioni della comunità finanziaria sul fatto che la Fed avrebbe dovuto rinunciare a una nuova stretta monetaria, portando tra gli investitori un rinnovato clima di avversione al rischio e appetito per i beni rifugio. La probabilità che la banca centrale americana proceda ad almeno un altro rialzo dei tassi di interesse nel 2016, analizzata con un sondaggio di Bloomberg tra gli operatori del mercato, era data a dicembre al 93%, ed è ora già scesa al 71% .Si è rivelato in linea con le e attese di mercato ed analisti il comportamento della Fed, che al termine del suo primo meeting di politica monetaria del 2016, ha confermato ieri i tassi di riferimento a 0.25%-0.50%, livello raggiunto il mese scorso quando l’istituto centrale ha alzato il costo del denaro di un quarto di punto. Il messaggio fondamentale passato dalla Federal Reserve è che le turbolenze recenti possano mettere a rischio il suo outlook per l’economia americana; la banca centrale ha poi ribadito come stia attentamente monitorando gli sviluppi dell’Europa e della Cina nonché gli andamenti delle commodities e del petrolio a livello globale, per valutare la loro implicazione sul mercato del lavoro e sull’inflazione. Per quanto riguarda i dati macro, sono state pubblicate in settimana alcune indicazioni su fiducia e settore immobiliare. L’indice della fiducia dei consumatori pubblicato dal Conference Board ha superato i 98 punti a fronte dei 96.5 del mese precedente e ancora attesi dal consensus, rivelandosi come il più netto miglioramento degli ultimi tre mesi. Per quanto riguarda l’immobiliare, L’indice FHFA, che misura i prezzi delle case nelle principali venti città del Paese, è invece in rialzo del 5.8% rispetto all’anno precedente, il maggior guadagno da giugno 2014 a oggi, segnalando come le poche proprietà disponibili stiano aumentando il valore degli immobili e un aumento dei salari sia sempre più importante per sostenere gli acquirenti e il settore nel suo complesso. Bene il dato sul PIL del quarto trimestre (+0.7% qoq), ancora sostenuto dai consumi e ridimensionato dal decumulo di scorte.

S&P 500 +1.30%, Dow Jones Industrial +1.18%, Nasdaq Composite +0.77%

Asia

I mercati azionari asiatici aprono la settimana di contrattazioni in territorio positivo, tra l’apparentemente ritrovato clima di fiducia a livello globale e il recupero dei prezzi del petrolio, sulle cui oscillazioni i listini si dimostrano poi volatili nel corso della settimana. Da una parte, sostengono le azioni cinesi le massicce iniezioni di liquidità, apportate dal governo tramite reverse repo sui mercati e le quotazioni dei titoli dei produttori di carbone e acciaio, dopo che le autorità hanno rilasciato venerdì scorso dichiarazioni sulle intenzioni di ridurre la cronica sovrapproduzione in questo settore. Dall’altra, scoraggiano i mercati le analisi di alcuni broker che hanno ulteriormente tagliato le stime sugli utili societari del 2016 e previsto un nuovo calo per gli indici del 10%. In Giappone, nonostante dati macro non entusiasmanti, contribuiscono alla performance positiva di inizio settimana buoni risultati trimestrali nel settore finanziario e notizie societarie relative a nuove fusioni, e al rialzo di fine settimana le dichiarazioni di politica monetaria della Bank of Japan del governatore Kuroda, che inaugura nuovi stimoli.

Nikkei +3.30%, Hang Seng +3.16%, Shangai Composite -6.14%, ASX +1.82%

Principali avvenimenti della settimana

L’attenzione questa settimana, per l’Eurozona, è focalizzata su una serie di dati macro di rilievo, tra cui l’inflazione di gennaio, per cui le stime indicano una lieve accelerazione allo 0.4% tendenziale dallo 0.2% di dicembre, e i numeri preliminare dei Pil di diverse economie dell’area. È cresciuto dello 0.2% congiunturale il Pil francese nel quarto trimestre del 2015, secondo i numeri preliminari forniti stamane dall’Insee. Il dato è in linea con le attese degli economisti, ma segna un lieve rallentamento rispetto al +0.3% del terzo trimestre. Per il Pil spagnolo, le stime indicano una crescita dello 0.8%, come nel terzo trimestre. Per quanto riguarda la situazione italiana, in settimana Italia e Commissione Europea hanno raggiunto l’intesa sulla gestione delle sofferenze bancarie, dopo quasi un anno di negoziati. L’accordo prevede una garanzia sulla cartolarizzazione delle sofferenze (Gacs) e un meccanismo di incentivazione per accelerare i tempi di cessione. Il Mef intanto spiega che entro due mesi verrà aperto lo sportello per offrire la garanzia pubblica alle banche che vorranno cartolarizzare le sofferenze togliendole dai loro bilanci: secondo Alessandro Rivera, il dirigente del ministero che ha condotto la trattativa con la Commissione, potenziali investitori hanno già mostrato interesse e ci saranno sicuramente operazioni.

Ancora il settore bancario al centro del newsflow societario italiano questa settimana, coi titoli finanziari che influenzano fortemente i listini. Al termine di incontri con il governo, secondo una fonte, il progetto di fusione tra Popolare Milano e Banco Popolare sarebbe ritenuto, da palazzo Chigi, più ragionevole tra le ipotesi allo studio nel sistema bancario. La strada per l’integrazione che, secondo Il Messaggero, avrebbe anche un sostanziale via libera della BCE, in ogni caso in attesa del progetto definitivo, sembra dunque spianata e la firma sull’avvio formale delle trattative sui dettagli dell’operazione potrebbe arrivare già a metà febbraio. Tramontata l’ipotesi di un’operazione a tre, Ubi potrebbe avere ora nel mirino Mps, che ha chiuso il 2015 con utile netto di circa 390 milioni per effetto della nuova contabilizzazione del derivato Alexandria imposta da Consob, che ha dato un beneficio contabile di 500 milioni. In un’intervista a La Repubblica l’AD Fabrizio Viola, pur ribadendo che al momento non c’è nessuna opzione sul tavolo per una possibile aggregazione, ha detto che l’ipotesi di fusione con Ubi presenta aspetti positivi dal punto di vista industriale, mentre le fusioni multiple sono molto complesse. Oscillazioni in borsa per il titolo Generali, dopo che il Ceo Mario Greco si è detto indisponibile a un nuovo mandato, pur rassicurando gli analisti sui conti 2015 e sui target del piano industriale al 2018 annunciato lo scorso anno. Nel settore auto, Fca ha rivisto al rialzo i target del 2018 e tagliato in modo deciso quelli sul debito, grazie a migliorate previsioni dall’area Nafta. Dal punto di vista strettamente finanziario bisogna anche considerare che, nei primi tre mesi dell’anno, saranno rimossi i vincoli che tengono la liquidità di Chrysler, consentendo risparmi sul fronte della gestione del passivo. Diverse, infine, le società che sarebbero coinvolte in accordi di natura commerciale con l’Iran. Secondo una fonte, Finmeccanica avrebbe raggiunto un’intesa per la fornitura di 20 Atr ad uno civile, con un’opzione per altri 20 arei. Saipem avrebbe firmato un’memorandum of understanding’ per una possibile collaborazione su importanti progetti relativi a pipeline, mentre una nota di Fincantieri annuncia che la società ha siglato una serie di accordi quadro con alcune primarie società iraniane.

Intenso newsflow sulle società statunitensi con la pubblicazione di altre trimestrali. General Electric ha dichiarato l’intenzione di raddoppiare il suo budget 2016 per i costi di ristrutturazione della società, in modo da combattere gli effetti dei prezzi delle commodities e del rallentamento della crescita globale che hanno penalizzato i suoi ultimi risultati trimestrali. Gli interventi di ristrutturazione sembrano già aver avuto frutto sui conti dei risultati di McDonald’s che, pur con un fatturato trimestrale in calo del 3.5% annuo, superano le attese degli analisti. Apple conferma i timori del mercato con conti trimestrali in chiaroscuro, battendo le attese, ma lanciando segnali preoccupanti per le vendite di Iphone, soprattutto nella domanda del mercato cinese: nel Q4 2015 il tasso di crescita delle vendite è risultato il peggiore dal suo lancio nel 2007 e l’impatto del rallentamento si vedrà probabilmente nel trimestre corrente. Il rallentamento della domanda proveniente dalla Cina sembra aver pesato, secondo le dichiarazioni della società, anche sui conti di Alibaba, che raggiunge in ogni caso le stime. Sul fronte M&A, Johnson Controls, produttore di componentistica auto, ha annunciato l’acquisizione dell’irlandese Tyco per $ 16.5 mld, l’ennesima operazione di tax-inversion da parte di una società statunitense: Tyco è specializzata nella produzione di sistemi contro gli incendi e si punterà a sinergie con la divisione commerciale di Johnson. American International Group ha deciso di separare la sua attività di assicurazione nel settore dei mutui, forse nel tentativo di andare incontro alle richieste dell’investitore attivista Carl Icahn, che voleva la società divisa in tre aree di business differenti. Ford infine, pur superando il consensus per i numeri trimestrali e confermando la propria guidance 2016, ha annunciato che chiuderà le proprie attività nei mercati giapponesi e indonesiano, ritenendo di non poter intraprendere un cammino profittevole nei due paesi dopo anni di tentativi.

Settimana povera di indicazioni macro provenienti dalla Cina, se si esclude il Leading Index di dicembre, che raggiunge i 98.12 punti in linea con il consensus e il mese precedente. Dal Giappone arrivano dati macroeconomici non entusiasmanti, a cominciare da inizio settimana con le esportazioni di dicembre, che evidenziano un collasso dell’8% su anno, pur con un avanzo positivo della bilancia commerciale per 140 miliardi di Yen. Sul fronte inflazione, l’indice Cpi core nazionale di dicembre ha segnato un incremento dello 0.1% annuo, in linea con le stime. Sul mercato del lavoro, il tasso di disoccupazione si è mantenuto stabile al 3.3% in dicembre, mentre nello stesso mese la spesa delle famiglie si è contratta del 4.4% annuo, a fronte di stime per un calo più contenuto. In contrazione anche la produzione industriale: -1.4% congiunturale il preliminare di dicembre, peggiore delle attese, fissate su un -0.3%. La BoJ stamattina ha colto di sorpresa i mercati annunciando il taglio di uno dei tassi di riferimento, quello sui depositi delle istituzioni finanziarie in banca centrale, sotto quota zero, a -0.10%, nel tentativo di proteggere l’economia del paese, ancora fragile, dalla volatilità dei mercati internazionali e dal rallentamento della crescita globale. La decisione è stata presa dal board con 5 voti favorevoli contro 4. La BoJ annuncia, inoltre, di essere pronta a portare ulteriormente in negativo il tasso, se necessario. Resta invariato l’importo del programma di acquisto asset giapponese, con un target di espansione della base monetaria di 80,000 miliardi di Yen l’anno. In Australia, si rilevano i dati sull’inflazione del quarto trimestre 2015 che, crescendo dell’1.7% annuo, supera le attese degli analisti orientate al +1.6% e il dato precedente al +1.5%; se la notizia è da un lato positiva, scongiurando timori deflazionistici, sull’altro limita nuovi stimoli monetari dalle autorità.

Appuntamenti macro prossima settimana

USA

La prima settimana di febbraio sarà ricca d’informazioni, con il solo martedì che dovrebbe consentire un po’ più di tranquillità: lunedì sarà importante capire la condizione economica dei cittadini (Personal Income e Personal Spendig) e l’andamento del settore manifatturiero (ISM Manufacturing PMI e Markit US Manufacturing PMI), mercoledì occhi ai servizi (ISM Non-Manufacturing PMI e Markit US Services PMI), mentre giovedì s’incomincerà a osservare lo stato del mercato del lavoro (Initial Jobless Claims),proseguendo il giorno successivo (Change in Nonfarm Payrolls e Unemployment Rate), dove anche il commercio (Trade Balance) attrarrà l’interesse delle comunità finanziaria.

Europa

In un’Europa, che vive un po’ di riflesso degli altri mercati globali, l’andamento delle commodities e le tematiche sul settore bancario sono due driver da monitorare con attenzione. Dal punto di vista macro, lunedì e mercoledì in uscita il PMI Manufacturing, Services e Composite delle tre principali economie continentali (Germania, Francia e Italia): la speranza è di non vedere un rallentamento rispetto alle precedenti rilevazioni, cosa che se non rispettata potrebbe dare un ulteriore impulso negativo a listini europei. Tra gli altri dati in uscita, martedì attenzione al mercato del lavoro tedesco (Unemployment), mercoledì occhi puntati all’inflazione in Italia (CPI) e infine in chiusura di settimana interesse verso il commercio francese (Trade Balance) e l’industria tedesca (Factory Orders).

Asia

Settimana con pochi spunti dal mercato asiatico, cosa che lascia presumere una certa volatilità anche nella prossime sedute. Come per le altre due aree economiche, in uscita tra lunedì e mercoledì i dati relativi al PMI Manufacturing, Services e Composite delle due principali economie (Cina e Giappone).

con fatturazione mensile

con fatturazione anticipata