In UK i dati relativi al mercato del lavoro di settembre evidenziano un tasso di disoccupazione in crescita di un decimo a 4,1% mentre crescono a un tasso del 3% (0,8% in termini reali) i salari da 2,8% di agosto. Al netto dei bonus, i salari sono cresciuti di 3,2%(0,8% in termini reali) da 3,1%, il ritmo più sostenuto dal 2008. Al netto della volatilità stagionale le condizioni occupazionali restano positive: rispetto allo scorso anno si segnala una crescita dell’occupazione, diffusa a quasi tutti i settori e un calo del numero dei disoccupati e degli inattivi.

USA: aumenta l’indice CPI in linea con le aspettative

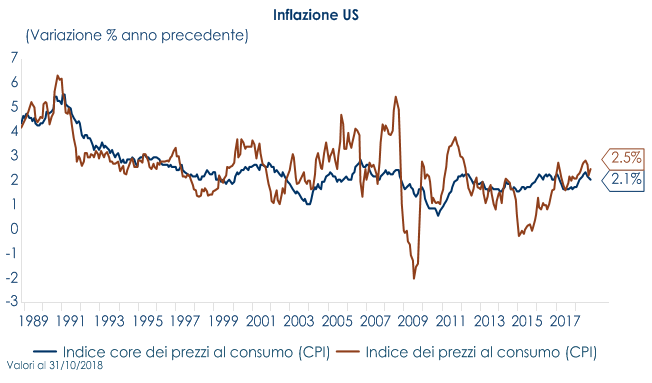

In ottobre l’indice headline dei prezzi al consumo CPI in ottobre è salito dello 0,3% m/m (consenso 0.3% m/m, valore del mese precedente 0,1%), riportando la variazione annuale a + 2,5% a/a da 2,3% a/a precedente. I prezzi della benzina sono responsabili di oltre un terzo dell’aumento complessivo di ottobre. Dallo spaccato delle componenti emerge un rimbalzo dei prezzi dei veicoli usati, dopo il calo significativo del mese precedente, a fronte di una diminuzione di quelli nuovi, mentre l’effetto dei dazi sui prodotti cinesi dovrebbe essere ancora compensato dal rafforzamento relativo del dollaro. E’ risultato in aumento anche l’indice core, al netto della componente energia e alimentari, è salito dello 0,2% m/m (consenso: 0.2% m/m, valore del mese precedente + 0,1% m/m). In rialzo del 2,1% a/a, sebbene i prezzi core siano aumentati solo dell’1,6% su base annua negli ultimi tre mesi. Le cure mediche e l’assicurazione auto sono aumentate mentre la comunicazione, i nuovi veicoli e i prezzi delle attività ricreative sono diminuiti. Le vendite al dettaglio di ottobre sono aumentate dello 0,8% m/m (consenso 0,6% m/m, valore precedente – 0,1% m/m in parte spinte dal rialzo del prezzo della benzina (che sappiamo essere temporaneo). Le vendite al dettaglio ex-auto sono aumentate dello 0,7% m/m (consenso + 0,5% m/m, mese precedente – 0,1% m/m). Nel complesso i dati sono positivi ma, se valutati in termini reali, segnalano rallentamento della dinamica della spesa verso un ritmo vicino al 2,5% t/t annualizzato, in T4, dopo due trimestri di crescita vicina al 4% t/t annualizzato. L’indice Empire della NY Fed si è attestato a 23.3 a novembre (consenso 19,0, mese precedente 21,1). I nuovi ordini sono calati a 20, dal 22,5 di ottobre, mentre le spedizioni sono aumentate moderatamente e gli ordini inevasi sono rimasti costanti. I prezzi pagati sono rimasti elevati mentre l’indice dei prezzi ricevuti è stato leggermente modificato. L’indice dei prezzi pagati è risultato in ulteriore rialzo, mentre quello dei prezzi ricevuti è rimasto positivo, vicino ai livelli di ottobre Al contrario, l’indice della Philadelphia Fed a novembre coregge a 12,9 da 22,2 di ottobre (consenso 20,6). Le principali componenti sono in flessione: ordini a 8,1 da 19,1, consegne a 21,6 da 24,6, occupati a 16,3 da 19,3, settimana lavorativa a 6,3 da 21,3. Gli indici di prezzo restano in territorio espansivo, ma su livelli più bassi rispetto a ottobre. La produzione industriale a ottobre dovrebbe aumentare di 0,1% m/m (consenso 0.2% m/m mese precedente +0,3% m/m), sulla scia della debolezza delle utility. Il manifatturiero dovrebbe essere in accelerazione, con una variazione di 0,3% m/m dopo +0,2% m/m, alla luce delle indicazioni degli occupati nel settore, pur in presenza di stabilità delle ore lavorate

ASIA: nuove conferme sulla moderazione della crescita cinese

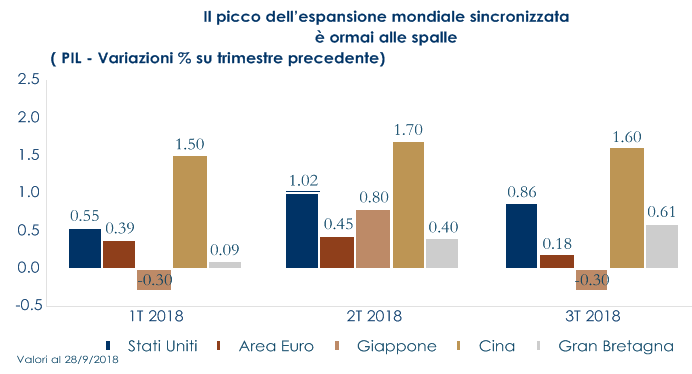

In Cina, la produzione industriale ha continuato a rallentare attestandosi a è aumentata del 5,9% a/a (consenso e mese precedente 5,8% a/a). Andando a guardare la scomposizione per componenti risulta che la crescita della produzione di cemento e acciaio è tornata ad essere robusta, mentre la produzione di automobili è diminuita per il quarto mese consecutivo. L’investimento in immobilizzazioni è aumentato del 5,7% (consenso 5,5% e mese precedente 5,4%). La componente immobiliare è decelerata al 9,7% dal 9,9% segnando il ritmo più basso da giugno. Anche l’acquisizione di terreni ha subito un rallentamento per la prima volta in sei mesi, con il rallentamento delle vendite di abitazioni commerciali. La principale delusione è arrivata dalle vendite al dettaglio che sono cresciute dell’8,6% a/a in ottobre (consenso 9,1% e mese precedente 9,2%). In Giappone Il PIL del terzo trimestre e ha subito un calo pari a -1,2% a/a (consenso -1,0% previsto, valore nel trimestre precedente 3,0%). La debolezza è stata ampiamente attribuita ai recenti disastri naturali. Perdite su vasta scala da consumo privato, investimenti privati non residenziali e domanda esterna. Anche la domanda pubblica ha contribuito negativamente. A margine, vi è stato forte calo delle esportazioni mitigato da un considerevole calo delle importazioni.

|  |

| PERFORMANCE DEI MERCATI | |

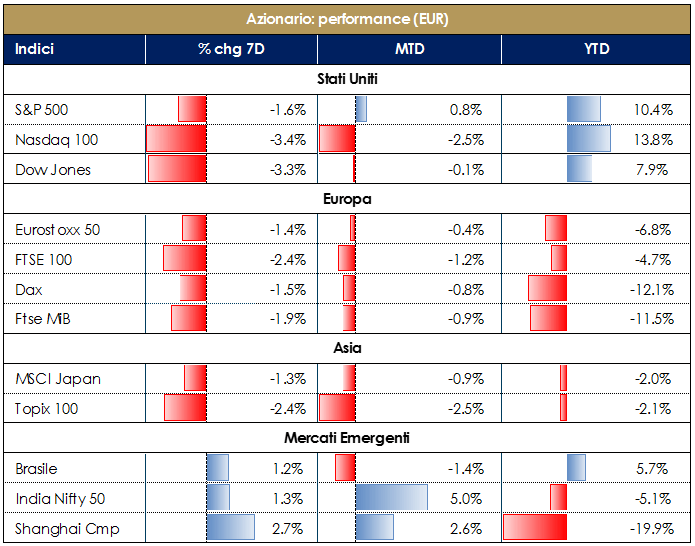

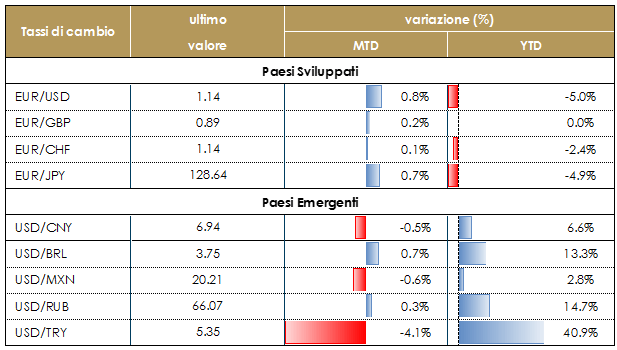

| MERCATI AZIONARI Performance negativa per i principali listini azionari. In Europa pesa l’incertezza politica, conseguente alle vicende di Italia e UK nonché pubblicazione di alcuni dati macro che sembrano presagire un possibile rallentamento del ciclo. Il governo italiano ha risposto al richiamo ufficiale della Commissione Europea scegliendo di non apportare sostanziali modifiche alla bozza della legge di Bilancio 2019 già bocciata dalla CE, accettando implicitamente l’avvio di una possibile procedura di infrazione. Pesa sui mercati europei – anche la situazione caotica nel governo britannico. Il governo britannico ha “collettivamente” approvato la bozza di trattato di recesso concordata con l’Unione Europea. L’accordo prevede un periodo transitorio durante il quale non vi saranno effetti sostanziali e, poi, il mantenimento a tempo indeterminato di UK in una unione doganale con l’UE. Una riunione straordinaria del Consiglio Europeo dovrebbe aver luogo il 25 novembre. Giovedì si sono avute le dimissioni dei ministri euroscettici ed è risultato chiaro che premier May dovrà affrontare una sfida molto ardua quando il trattato arriverà in parlamento per la ratifica: attualmente il Governo britannico non sembra avere i numeri per ratificarlo in Parlamento. Sui listini azionari statunitensi pesa il calo del settore tecnologico, con il taglio della guidance dei fornitori di Apple, e quello dei semiconduttori, con l’analogo taglio della guidance di Nvidia. Mentre i cali dei mercati statunitensi portano al ribasso il listino di Tokyo, la Cina – pur tra i persistenti timori legati al tema dazi – è sostenuta dalle parole del premier Li Keqiang, che ha ribadito di aprire ulteriormente la sua economia per contrastare il protezionismo. | |

VIEW STRATEGICA I fondamentali macroeconomici sono solidi, le condizioni finanziarei ancora accomodanti e lLa crescita degli utili favorevole. Restiamo positivi sul comporta azionario, anche se tatticamente, alla luce dell’accentuarsi di fattori di rischio, legati alle minacce di protezionismo US e all’aumento dell’incertezza politica in Europa, riteniamo opportuno ridurre marginalmente l’esposizione azionaria a favore di attivi denominati in USD. |

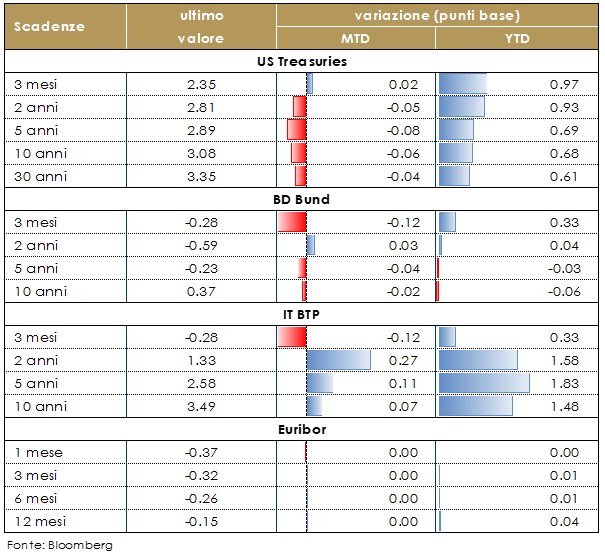

| MERCATI DEI TITOLI DI STATO I titoli obbligazionari delle principali economie core hanno segnato moderati movimenti al ribasso in settimana. Negli Stati Uniti il presidente Jerome Powell ha dichiarato che la FED continua a monitorare i dati sui salari, cresciuti per ora meno velocemente delle attese, confermando però lo stato di salute dell’economia. Nel suo discorso si legge tra le righe la conferma di un rialzo a dicembre, la cui probabilità prezzata dai mercati è oggi apri pari al 68%. Il presidente della FED di Atlanta Bostic ha aggiunto che l’approccio migliore di politica monetaria rimane un rialzo graduale dei tassi, specificando che la FED ha raggiunto il suo obiettivo sull’inflazione e superato quello sull’occupazione anche se rimane difficile stabilire se l’economia sia già in fase di surriscaldamento o meno. Sull’altra sponda dell’Atlantico, anche la BCE si prepara alla riunione di politica monetaria di dicembre: oggi il presidente della BCE ha ribadito che l’evoluzione della politica monetaria resta ancorata alle previsioni economiche, che saranno aggiornate con il meeting del 13 dicembre, data in cui si dovrà eventualmente valutare se è in atto un rallentamento della congiuntura dell’Area. Oltre al protezionismo, Draghi ha individuato altri rischi nelle politiche di spesa dei Paesi più indebitati. Senza fare alcun riferimento specifico, ha sottolineato come questi Paesi dovrebbero evitare di incrementare ulteriormente il proprio debito e che comunque tutti devono rispettare le regole dell’Unione. In settimana, il capo economista Peter Praet ha ribadito che il rallentamento dell’economia dell’Eurozona dovrebbe riflettere una perdita di slancio nell’attività globale e che la forza dell’economia dovrebbe far convergere l’inflazione verso l’obiettivo della BCE nonostante siano ancora necessari stimoli monetari. Il capoeconomista ha, quindi, evidenziato che la conclusione del QE non significa la fine dell’allentamento monetario, che verrà preservato dalla forward guidance sui tassi e dal programma dei re-investimenti dei titoli giunti a scadenza. Lo stand-off tra Italia e la Commissione Europea ha portato ad un ulteriore allargamento del differenziale di rendimento tra titoli di stato tedeschi ed italiani. | |

VIEW STRATEGICA Ci aspettiamo una maggior pressione al rialzo sui tassi di interesse globali. Da un lato la Fed continuerà con una stretta monetaria graduale, dall’altro il QE su scala globale dovrebbe toccare i livelli massimi durante il 2018: gli acquisti di titoli da parte della BoJ e della BCE compenseranno in parte la stretta monetaria della Fed e continueranno a pesare sul term premium globale. Queste dinamiche dovrebbero limitare, ma non escludere, l’ascesa dei tassi di interesse a lungo termine. Inoltre negli Stati Uniti la riforma fiscale aumenterà il deficit US, causando un aumento del segmento a lungo termine della struttura a termine. Riteniamo prematuro modificare la view strategica negativa sul comparto governativo italiano alla luce dell’incertezza sulla Nota di aggiornamento al DEF. |

| TASSI DI CAMBIO La sterlina si è indebolita dopo le dimissioni di alcuni ministri euroscettici ed in particolare di Dominic Raab, a capo della negoziazione con l’Unione Europea. Il cambio della sterlina, contro euro, scende di oltre l’1%, la peggiore performance giornaliera da oltre un anno. Dopo il via libera del Consiglio dei Ministri, il testo di Legge proposto dalla May deve superare il voto del Parlamento. A pesare è anche l’annuncio del leader dei deputati conservatori euroscettici Jacob Rees-Mogg, che intende presentare oggi stesso una mozione di sfiducia contro la Premier. |  |

| VIEW STRATEGICA Riteniamo che le dinamiche commerciali e la rimodulazione delle attese future da parte della Fed guideranno il rafforzamento del dollaro fino alla fine dell’anno. La normalizzazione della politica monetaria si sta muovendo a ritmi diversi tra le banche centrali e i mercati hanno rimodulato le aspettative di politica monetaria. La Fed procede il suo percorso di rialzo del costo del denaro muovendosi verso la neutralità, mentre la BCE manterrà i tassi invariati fino all’estate 2019, terminando gli acquisti netti da dicembre dell’anno in corso e la Banca del Giappone ha lasciato la sua politica invariata ma ha rivisto al ribasso le stime sull’inflazione. Si è, dunque, ampliata la divergenza delle politiche monetarie. |

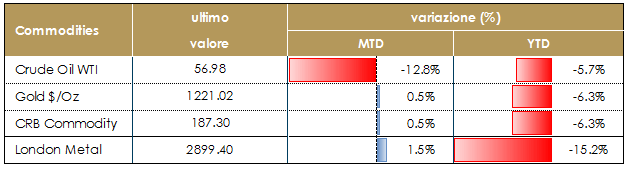

| MATERIE PRIME In calo marcato il prezzo del petrolio, sulla scia dei timori di mercato di un eccesso di offerta in un periodo di probabile rallentamento economico in una settimana in cui questi timori timori hanno trovato conferma mercoledì nei dati relativi al Giappone e alla Germania – che hanno registrato una contrazione del PIL rispettivamente del 1.2% a/a e dello 0.2% a/a- e nei continui segnali di rallentamento della Cina, che resta il primo importatore mondiale. Intanto, le scorte di greggio stanno aumentando. L’American Petroleum Institute in settimana ha comunicato che le scorte sono salite nella settimana fino al 9 novembre a quota 440,7 milioni con un incremento di +8,79 milioni, ben al di sopra delle attese di 3,2 milioni. |  |

| VIEW STRATEGICA Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

|

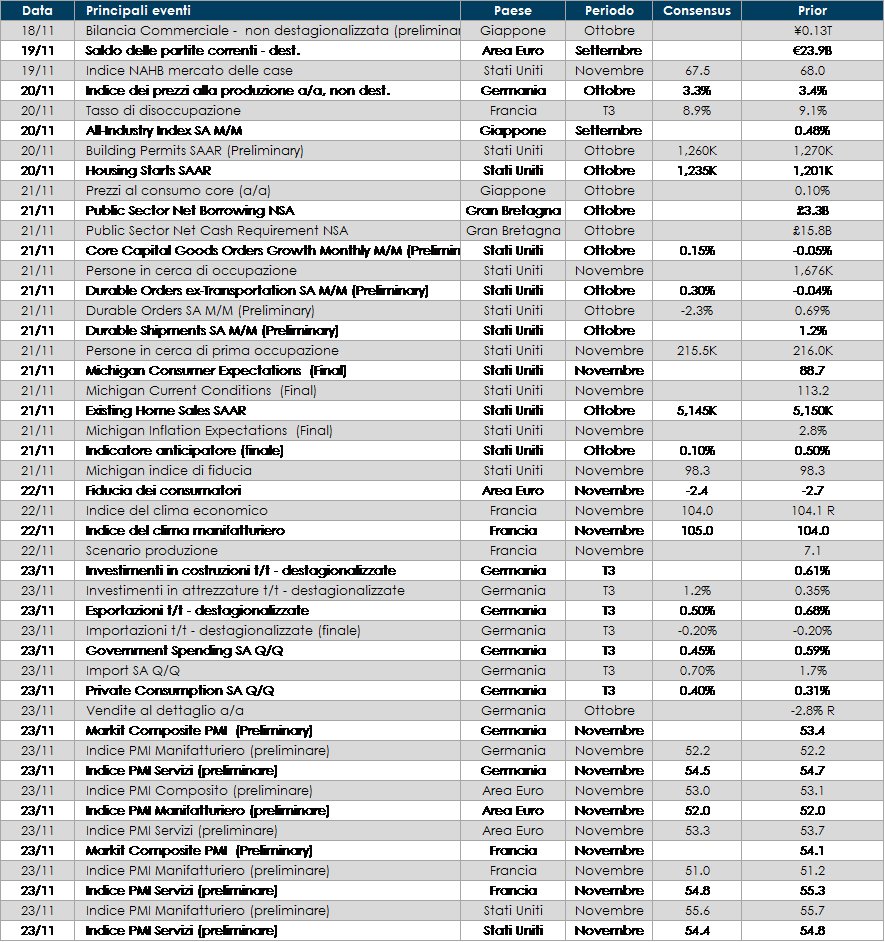

LA PROSSIMA SETTIMANA: quali dati?

- Europa: l’attenzione sarà rivolata al PMI composito atteso e alla seconda stima del PIL tedesco relativo a T3. Inoltre saranno pubblicati i verbali dell’ultima riunione della BCE. Infine, la Commissione Europea emetterà il parere definitivo sui Budget 2019 dei paesi membri: Bruxelles dovrebbe confermare che la manovra italiana configura uno scostamento significativo dalle regole del Patto di Stabilità e Crescita.

- Stati Uniti: pochi dati in uscita nella settimana del Thanksgiving

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.