EUROPA: il PMI dell’Area Euro continua a rallentareAll’inizio della settimana le indicazioni provenienti dalla fiducia dei consumatori dell’Area Euro e dall’indice ZEW in Germania avevano lasciato sperare che si potesse iniziare a vedere un cauto miglioramento del ciclo economico dell’Area. Infatti, l’indice di fiducia dei consumatori compilato dalla Commissione Europea del mese di gennaio è aumentato in modo marginale da -8.3 a -7.9, guidato principalmente dal calo dell’inflazione a fine 2018. Pur non conoscendo ancora la scomposizione per paese, i principali indici di fiducia dei consumatori di Thomson Reuters mostrano un miglioramento del sentiment in tutte le principali economie dell’Area Euro. In Germania l’indice ZEW è risultato migliore delle attese, in aumento a -15 dal precedente -17,5. Il consenso degli analisti prevedeva invece un ulteriore calo. L’indice ZEW delle current conditions è calato a 27,6 da un precedente 45.3, ancora al di sopra della media di lungo termine, ma una deviazione standard al di sotto del livello di settembre.

Tuttavia, ulteriori segnali negativi sono arrivati a metà settimana dai dati preliminari degli indici PMI relativi al mese di gennaio, che hanno deluso le attese, trascinati al ribasso dal manifatturiero tedesco e dai servizi francesi. L’indice relativo al manifatturiero è sceso a 50.5 dal 51.4 di dicembre, che era previsto stabile, mentre l’indicatore sui servizi è calato a 50.8 da 51.2, contro attese per un modesto rimbalzo a 51.5. Non sono ancora disponibili i PMI per Italia e Spagna. Negativo è stato anche l’andamento dell’IFO nel mese di gennaio. Il calo dell’indice IFO Business Climate a 99.1 a gennaio, da 101.0 a dicembre, è stato significativamente peggiore rispetto alle previsioni di consenso di 100.6 e rappresenta un ulteriore elemento di conferma per i timori di una stallo dell’economia tedesca. Rispetto alla metà dello scorso anno, il settore manifatturiero ha subito un forte rallentamento, ma l’indagine di gennaio mostra un calo in tutti i principali settori: produzione (da 14.9 a 11.2), servizi (da 27.0 a 24.5), costruzioni (da 29.3 a 20.0) e vendite al dettaglio (da 9.2 a 4.6). Un’ulteriore fonte di preoccupazione è il calo ancora più marcato nella componente delle aspettative, che è scesa da 97.3 a 94.2, ed è diminuita da oltre 100.0 recentemente a settembre.

USA: Le vendite di case esistenti a dicembre scendono al livello più basso in tre anni

Le vendite di case esistenti a dicembre sono scese del 6,4% a 4,99 milioni (consenso 5,25 milioni, valore precedente 5,32 milioni a novembre), segnando una variazione negativa pari a -10,3% a/a e raggiungendo il livello più basso da tre anni. Il prezzo medio di vendita è risultato in aumento del 2,9% a/a e pari a $ 253,600, a fronte di scorte di invenduto in esaurimento. Gli economisti della NAR attribuiscono il rallentamento in parte all’aumento dei tassi di interesse. Inoltre, questo conferma i recenti segnali di allarme nel mercato immobiliare, tra cui l’indagine NAR che ha mostrato già un rallentamento del mercato immobiliare.L’indice PMI manifatturiero è salito da 53.8 a 54.9, mentre l’indice PMI si è ridotto da 54.4 a 54.2. I dettagli dei sondaggi sono in larga misura coerenti con il messaggio degli indici principali: le componenti relative ai nuovi ordini chiave, alla produzione e agli indici occupazionali sono tutti aumentati, anche nell’indice dei servizi la componente relativa ai nuovi business è aumentata.

ASIA: rallentano i dati sulla crescita cinese

In Cina, il PIL di T4 si è attestato a 6.4% a/a (consenso 6,5%, valore precedente 6.5%). La crescita del 2018 è stata pari a 6,6%, la più bassa in 28 anni. La produzione industriale di dicembre è aumentata del 5,7% a/a (consenso 5,3% e valore 5,4% nel mese precedente). Le vendite al dettaglio sono aumentate dell’8,2% (consenso e valore precedente ‘8,1%). Gli investimenti in immobilizzazioni sono cresciuti del 5,9% nel 2018 rispetto al consenso del 6,0% e del 5,9% in gennaio-novembre. Gli investimenti immobiliari sono diminuiti al 9,5% dal 9,7%. Le acquisizioni di terreni e le vendite di abitazioni commerciali per superficie hanno subito una decelerazione marginale. Le esportazioni del Giappone hanno registrato il calo più marcato in due anni a dicembre, trainate in gran parte dalla debolezza della Cina. Le esportazioni sono diminuite del 3,8% a/a (consenso -1,3% a/a), segnando il primo calo da settembre 2018 e il maggiore da ottobre 2016. Le importazioni sono aumentate dell’1,9% a/a, rispetto al consenso per un aumento del 3,7%, in forte rallentamento rispetto al 12,5% del mese precedente.

| PERFORMANCE DEI MERCATI | |

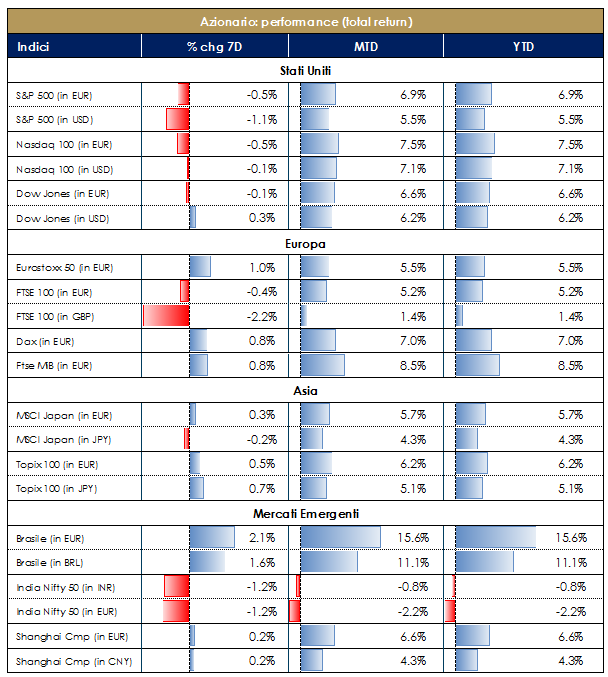

| MERCATI AZIONARI I mercati azionari continuano a guardare con preoccupazione sia ai segnali di rallentamento della congiuntura internazionale sia ai rapporti commerciali US-Cina, in attesa dei colloqui US con la Cina della prossima settimana. A questo si associa il rischio geopolitico globale che è percepito essere sui massimi degli ultimi anni. Chiudono intorno alla parità i listini europei, dove la mancanza di indicazioni sul destino del TLTRO ha pesato sulle banche europee questo giovedì, che nel pomeriggio hanno cancellato i guadagni giornalieri. Più volatili, invece, i listini statunitensi, dove prosegue ormai da 35 giorni lo shutdown amministrativo – il presidente del Council of Economic Advisers (CEA) ha detto che il proseguimento dello shutdown per tutto il T1 2019, potrebbe portare a una crescita “molto bassa o molto vicina a zero” in T1, pur generando un forte rimbalzo in T2, con una stima CEA del costo dello shutdown pari a 0.13 punti percentuali in meno per ogni settimana di chiusura – e continua la stagione delle trimestrali societarie, con le società corporate che pubblicano i risultati dopo i numeri in chiaroscuro delle banche degli scorsi giorni. L’Asia, cauta ad inizio settimana dopo i dati macro cinesi, chiude oggi positiva. I mercati emergenti consolidano questa settimana i guadagni accumulati, dopo il rialzo messo a segno da inizio anno. |  VIEW STRATEGICA VIEW STRATEGICALo correzione registrata negli ultimi mesi dal mercato sovrastima la probabilità di una imminente recessione globale, riportando così le valutazioni fondamentali vicino a valori neutrali. L’asset class continua ad offrire un profilo rischio/rendimento più attraente rispetto al comparto obbligazionario. |

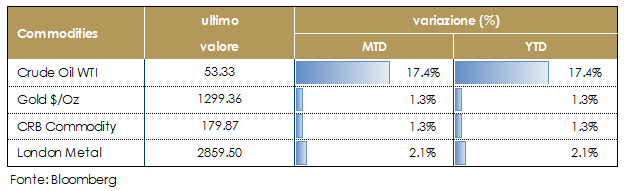

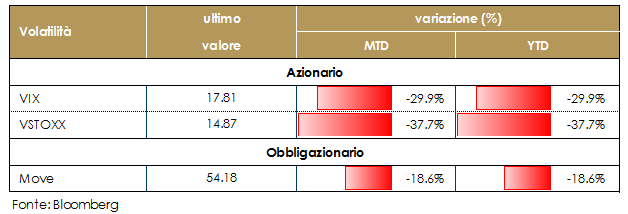

| MATERIE PRIME E VOLATILITA’ Guardando alle materie prime, i prezzi del petrolio sono saliti di circa l’1% dopo le minacce di sanzioni lanciate dagli Usa al Venezuela, sullo sfondo delle recenti tensioni politiche. Continua la moderazione delle volatilità implicite. |

|

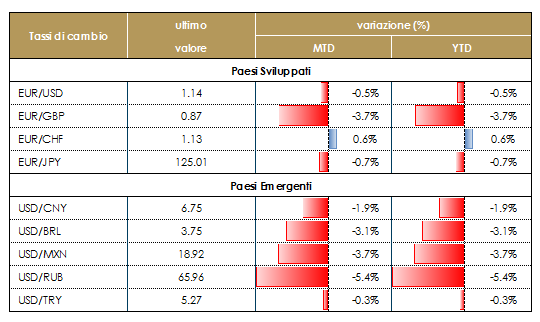

| TASSI DI CAMBIO La debolezza dell’euro è rimasta contenuta nonostante i segnali di rallentamento della congiuntura europea. Un’incognita fondamentale rimane quella legata a quando avverrà il primo del rialzo dei tassi di riferimento, come evidenziato anche nell’intervento di ieri della BCE. La sterlina si è apprezzata marcatamente sulla scia delle speranze legate a un nuovo piano May sulla Brexit, dopo che il Sun ha riportato che il Partito Unionista nordirlandese ha deciso di offrire un sostegno condizionato al piano della premier britannica. Fattore fondamentale per i movimenti della sterlina sta diventando quindi il repricing delle probabilità di una Hard Brexit, che stanno diminuendo. |  VIEW STRATEGICA La divergenza di politica monetaria delle due principali banche centrali, ha creato un gap nel percorso di rialzo dei tassi che dovrebbe iniziare a restringersi nel corso del 2019, determinando un indebolimento del dollaro US nei confronti della moneta unica europea. |

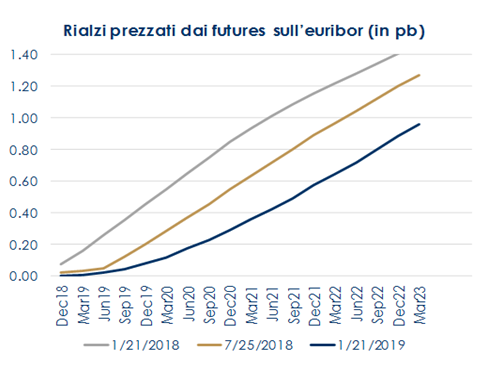

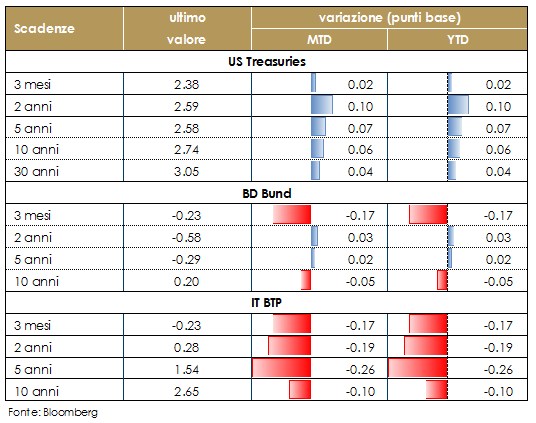

| MERCATI DEI TITOLI DI STATO La settimana è stata guidata dagli appuntamenti delle banche centrali: questa settimana si sono avute la riunione della BoJ e della BCE, che hanno entrambe recepito il rallentamento della crescita globale. Settimana prossima sarà la volta del FOMC, che dovrebbe confermare il nuovo atteggiamento di “pazienza e flessibilità”, sancendo un periodo di pausa sul sentiero dei tassi. Inoltre secondo quanto riportato oggi dal WSJ, La Fed sta pensando a fermare al riduzione del proprio bilancio, prima (ossia ad un livello più alto) di quanto inizialmente ipotizzato. La riunione della BoJ si è conclusa con l’annuncio di politiche monetarie invariate: tasso overnight a -0,1%, rendimento a 10 anni “intorno a zero” e acquisti di JGB attuati in modo “flessibile” per raggiungere una variazione annua di circa 80 tln di yen. L’aggiornamento dell’Outlook for Activity and Prices della BoJ contiene modifiche alle previsioni di inflazione e crescita. In particolare, le previsioni per l’inflazione (al netto del rialzo atteso dell’imposta sui consumi) sono state riviste verso il basso: a 0,8% da 0,9% per l’anno fiscale 2018, a 1,1% da 1,6% per l’anno fiscale 2019 e a 1,5% da 1,6% per l’anno fiscale 2020. Per la crescita, le previsioni sono più basse nell’anno fiscale 2018 (a 0,9% da 1,4%), a causa dei disastri naturali dell’estate scorsa, mentre per gli anni successivi ci sono marginali revisioni verso l’alto (anno fiscale 2019 a +0,9%, anno fiscale 2020 a 1%). La BoJ mantiene la previsione di graduale ritorno dell’inflazione verso il 2%, nonostante l’interruzione prevista per il 2019, causata in gran parte dalla correzione dei prezzi energetici. Conseguentemente a questa revisione delle previsioni di inflazione, il segmento a breve della struttura a termine è rimasto praticamente piatto, mentre quello a lungo è sceso.La BCE ha rivisto al ribasso la valutazione dei rischi e il Presidente Draghi ha “convalidato” le attuali aspettative di mercato su un primo rialzo dei tassi di interesse dopo dicembre 2019, pur riconoscendo scarsa visibilità sulla persistenza dell’attuale rallentamento del momentum dell’economia. |  VIEW STRATEGICA VIEW STRATEGICAGovernativo US Il ciclo economico è positivo ma mostra segni di rallentamento La FED ha adottato un atteggiamento più dipendente dai dati e dai mercati preparandoli ad una pausa prolungata nel suo ciclo di rialzo dei tassi, complice anche la moderazione dell’inflazione. Il rischio di recessione negli Stati Uniti rimane limitato ma in aumento. Governativo Euro. L’inflazione non mostra segni di aumento in un contesto di perdita di momentum per la crescita economica. La BCE continuerà pertanto ad esser presente sul mercato attraverso la politica di reinvestimento dei titoli che giungeranno a scadenza nel corso del 2019 restando attendista sul rialzo dei tassi. |

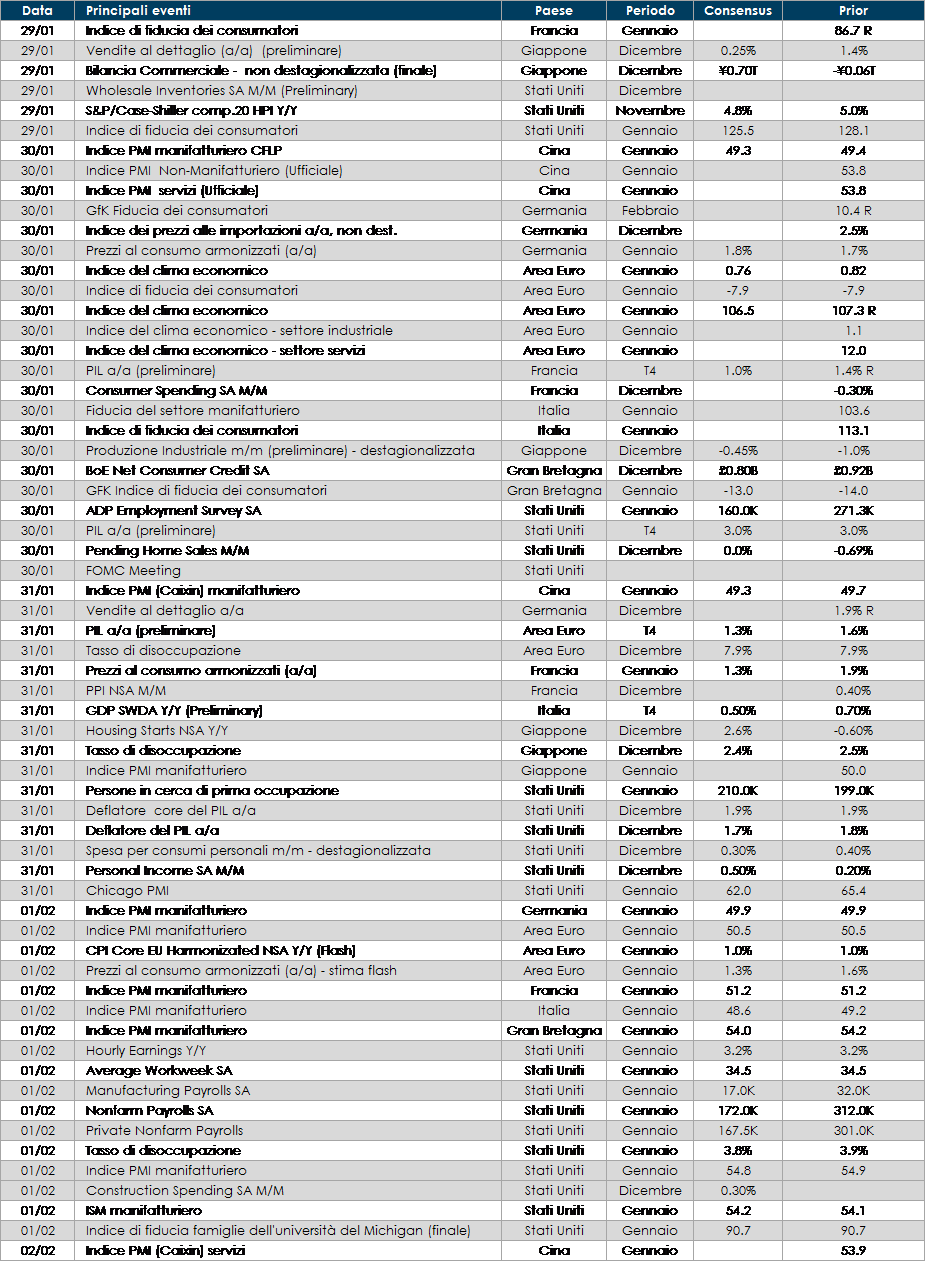

LA PROSSIMA SETTIMANA: quali dati?

- Europa: il focus sarà sulle stime di crescita per il T4 e di inflazione per il mese di gennaio

- Stati Uniti: la combinazione del FOMC e dei dati sul mercato del lavoro fornirà un importante aggiornamento sull’economia US. Inoltre, l’ISM manifatturiero dovrebbe stabilizzarsi su livelli coerenti con proseguimento della crescita su ritmi inferiori a quelli del 2018. Prevista anche la stima del PIL di T4, ma Il dato non verrà pubblicato finché non sarà concluso lo shutdown.

Il presente documento (il “Documento”) è stato preparato dalla Funzione Investment Advisory di Mediobanca SGR SpA (la “SGR”) a scopo puramente informativo. Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere. Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente Documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori. Il presente Documento è proprietà di Mediobanca SGR; esso non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta della SGR. Le informazioni, opinioni, valutazioni e/o previsioni contenute nel presente Documento (le “Informazioni”) si basano su fonti ritenute autorevoli ed attendibili; tuttavia, la SGR non assume alcuna responsabilità per eventuali errori od omissioni né potrà considerarsi responsabile per le eventuali perdite, danni o conseguenze di qualsivoglia natura (legali, finanziarie o fiscali) che dovessero derivare dal fatto che si sia fatto affidamento su tale Documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente Documento. I rendimenti passati, eventualmente rappresentati nel Documento, non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni contenute nel presente Documento costituiscono valutazioni aggiornate alla data della sua produzione e potrebbero variare nel tempo, senza necessità di comunicazione da parte della SGR.