La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Andamento dei mercati

Europa

Dopo una breve illusione nella prima giornata di contrattazione della settimana, con i principali listini europei positivi, grazie alle parole più accomodanti di Draghi del venerdì precedente, i mercati hanno virato drasticamente e si apprestano a chiudere la settimana in territorio negativo. A pesare, oltre alle mancate azioni di stimolo attese e il calo generalizzato delle commodities, il clima di instabilità economica globale: in Francia si è assistito a un effetto politico di spostamento verso la destra a causa dell’attentato, in Grecia continua l’incertezza sull’implementazione del piano di salvataggio e sul possibile coinvolgimento del Fondo Monetario Internazionale, a livello europeo si continuano a susseguire critiche al QE, con la Germania e il presidente della Bundesbank Weidmann molto critici sull’efficacia degli aiuti. Infine, una spinta ribassista è stata data dalla Cina che, con la debolezza delle esportazioni, ha fatto sorgere ulteriori dubbi sullo stato di salute dell’economia globale.

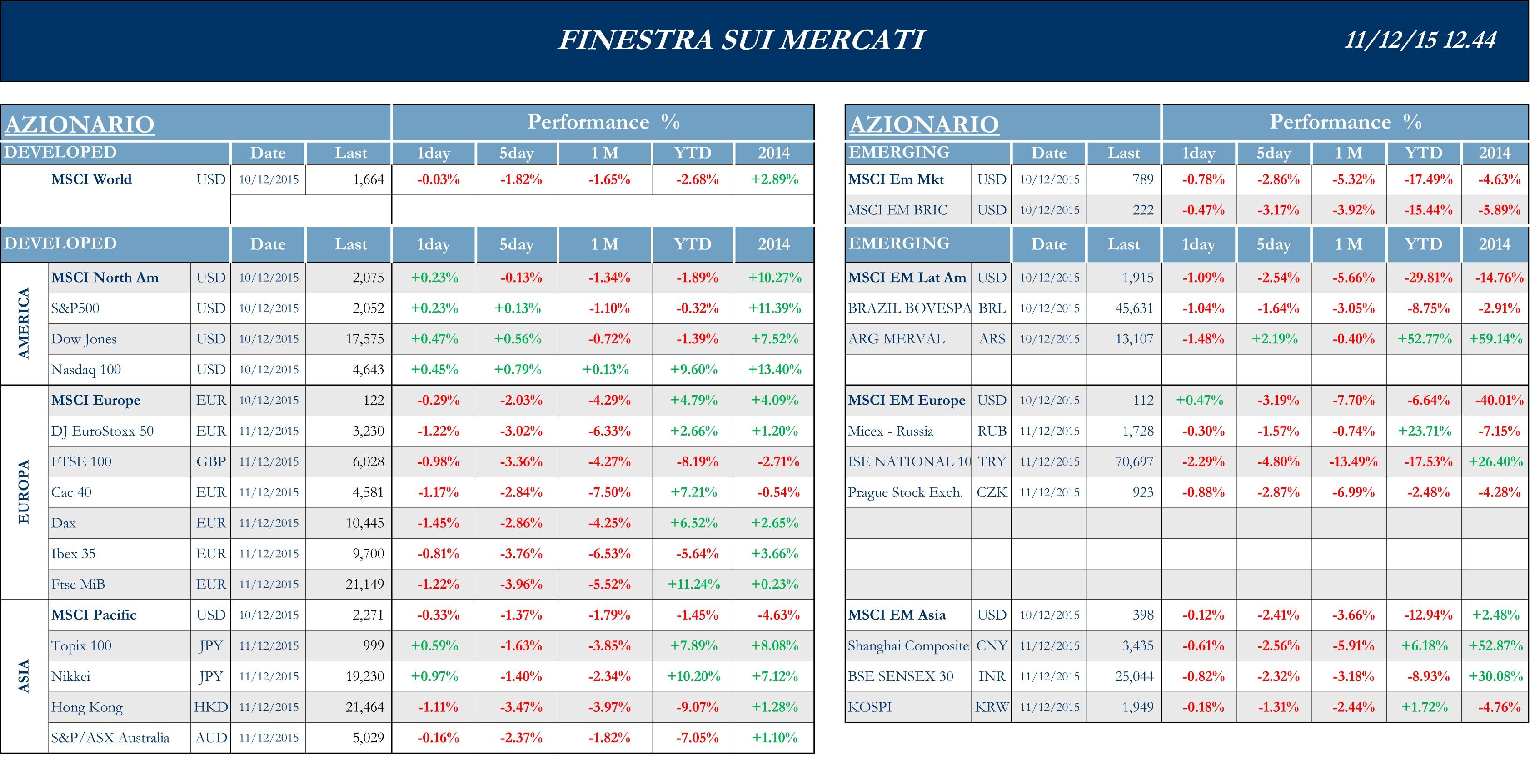

Stoxx Europe 600 -3.19%, Euro Stoxx 50 -3.02%, Ftse MIB -3.96%

Stati Uniti

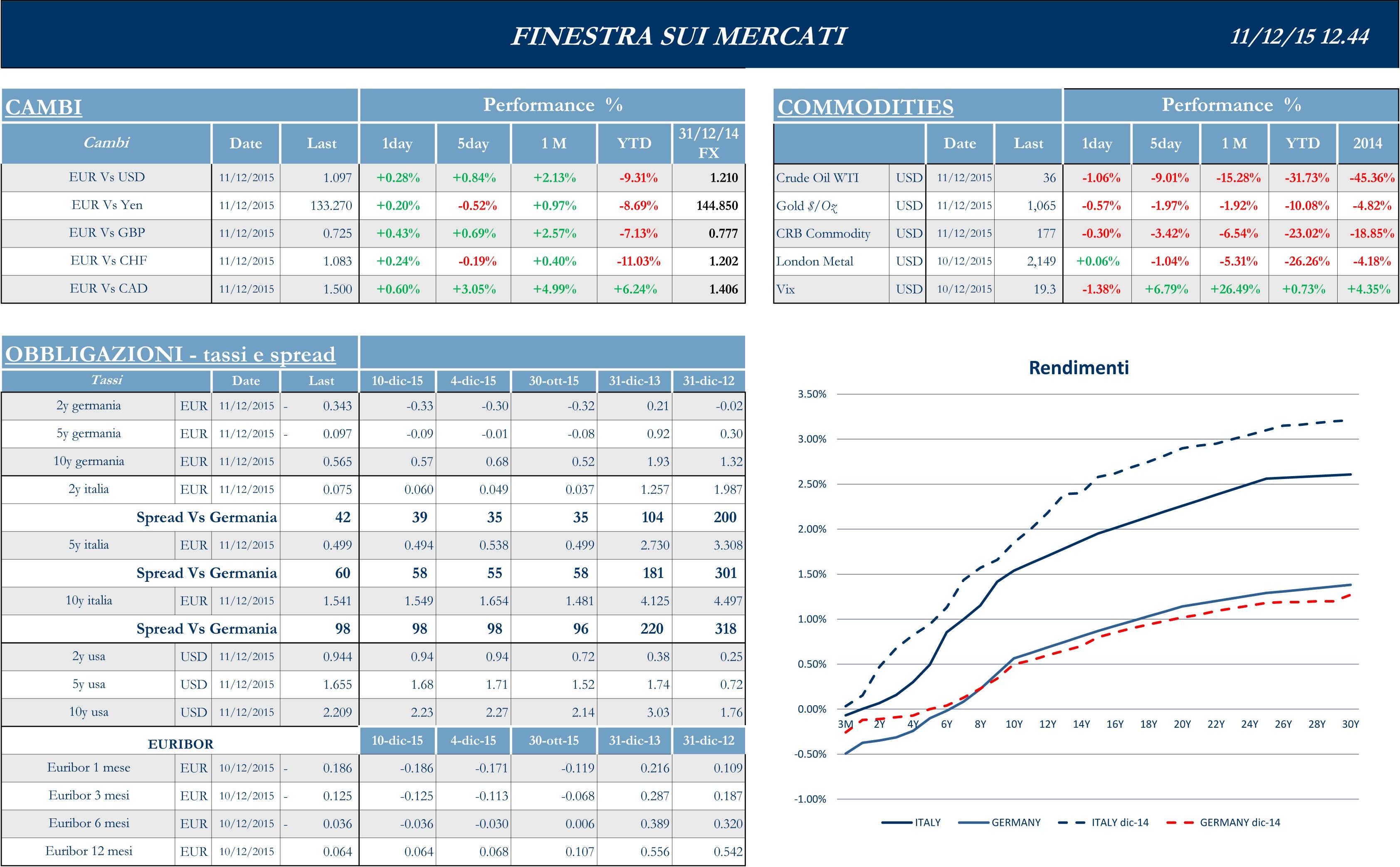

Dopo il forte rialzo registrato nell’ultima seduta della scorsa settimana, conseguente alla pubblicazione del report sul mercato del lavoro, la prima metà della settimana corrente è stata caratterizzata da un andamento negativo dei listini. A pesare sugli indici azionari sono sostanzialmente i titoli energetici e legati alle materie prime, in ribasso a causa del continuo calo dei prezzi delle commodities ed in particolare del greggio. La settimana è stata, inoltre, caratterizzata dal più forte rialzo nella volatilità, dei listini, dopo i picchi registrati quest’estate, con gli investitori sempre più nervosi e incerti sulle decisioni di asset allocation, anche in considerazione delle decisioni che la FED prenderà la prossima settimana in relazione al rialzo dei tassi d’interesse. A livello macro, intanto, l’indice NFIB sull’ottimismo delle piccole imprese è arretrato in novembre rispetto al mese precedente, secondo gli analisti, tuttavia, i numeri sono legati all’influenza della situazione geopolitica globale. Le scorte all’ingrosso su base congiunturale di ottobre, al contrario di quanto atteso dagli analisti, si è attestato in lieve contrazione, mentre il dato sulle vendite all’ingrosso rimane attorno allo zero. I listini statunitensi tornano a chiudere in rialzo giovedì. La salita arriva assieme all’ulteriore rafforzamento del dollaro, coll’ormai crescente sicurezza sul rialzo dei tassi da parte della FED nel meeting della prossima settimana. Il movimento del mercato azionario ha ignorato le indicazioni, non positive, provenienti dal mercato del lavoro, con le richieste settimanali di sussidi di disoccupazione in crescita. Da notare, sempre sul fronte macro, come i prezzi dei beni importati siano scesi a novembre meno di quanto atteso. Il dato arriva nonostante il rafforzamento del dollaro sulle divise dei principali partner commerciali e potrebbe dimostrare la domanda interna sostenuta, oltre e soprattutto, a scongiurare il rischio deflazione.

S&P 500 +0.13%, Dow Jones Industrial +0.56%, Nasdaq Composite +0.15%

Asia

Apertura di settimana positiva per i mercati azionari asiatici, con i listini cinesi guidati dal settore tecnologico, delle aziende farmaceutiche e di beni di consumo. Bene anche il Giappone, sulle speculazioni di possibili mosse del governatore Kuroda seguite ad un’ulteriore allentamento monetario della Banca Centrale Europea. Nella giornata successiva i listini della regione invertono il trend, principalmente colpiti da dati macro negativi in arrivo dalla cina che alimentano le incertezze sull’efficacia degli stimoli attuati dalle autorità di Pechino. I listi cinesi segnano un rialzo giovedì, subito annullato dalle prese di profitto nella giornata successiva. Segna un calo anche il mercato azionario Australiano, sui timori che i buoni dati macro pubblicati in settimana possano indurre le autorità a politiche monetarie più restrittive. I listini giapponesi, dove la componente di società legate all’export è predominante, perdono terreno depressi dalla risalita dello Yen sul Dollaro statunitense, nonostante arrivino segnali di ripresa dell’economia del paese. Dopo tre giorni consecutivi di ribasso, recuperano terreno agevolati da un movimento di segno contrario della divisa locale.

Nikkei -1.40%, Hang Seng -3.47%, Shangai Composite -2.56%, ASX -2.37%

Principali avvenimenti della settimana

Usciti, nell’ultimo giorno della settimana, i dati relativi alla produzione italiana in rialzo rispetto ai valori di ottobre e superiori alle attese degli analisti: su base mensile l’indice si colloca a 0.5% (vs. 0.3% attese e 0.2% di ottobre), mentre YoY segna 2.9% (vs. 2.0% atteso e 1.7% di ottobre). I dati assumono una maggiore importanza dopo il non brillante andamento del Pil nel terzo trimestre e le indicazioni, sia del governo sia dell’Istat, sul fatto che difficilmente potrà essere raggiunto il target di crescita dello 0.9% inserito dell’aggiornamento del DEF. Al contrario deludono i dati industriali in Germania, ampiamente sotto le attese, anche se l’economia tedesca è in continua espansione, grazie ai consumi privati, con una piccola spinta anche dai rifugiati: è quanto emerge dal rapporto mensile del ministero dell’Economia tedesco, secondo cui la Germania sta subendo il difficile contesto economico mondiale anche se l’aumento dell’occupazione e dei salari, insieme ai bassi prezzi del petrolio e alla debolezza dell’euro, stanno sostenendo l’economia. View parzialmente confermata dall’istituto tedesco Ifo che ha abbassato le previsioni sulla crescita della Germania nel 2015, ma ha preannunciato un’accelerazione l’anno prossimo. Secondo l’istituto con sede a Monaco, quest’anno Berlino registrerà una crescita del Pil pari all’1.7%, dato rivisto rispetto all’1.9% stimato a giugno. Per quanto riguarda il 2016, l’Ifo si attende un aumento del Pil dell’1.9%, meglio dell’1.8% previsto in precedenza.

Anche questa settimana il settore bancario resta al centro del newsflow societario europeo. Giovanni Sabatini, direttore generale dell’Abi, ha detto che il salvataggio delle quattro banche commissariate con il fondo di risoluzione costerà agli istituti italiani 2.35 miliardi nel 2015, ovvero oltre la metà dei 4 miliardi di utili stimati per il settore quest’anno. Carmelo Barbagallo, capo della vigilanza della Banca d’Italia, ha detto che il bail-in, cercando di non far pagare il costo dei salvataggi bancari ai contribuenti può, però, aumentare i rischi sistemici, minando la fiducia alla base dell’attività bancaria. Secondo una fonte che ha partecipato ai colloqui intercorsi per quasi otto mesi tra Roma e Bruxelles, il governo italiano non ha più carte di rilievo da giocare per aiutare il sistema bancario nazionale a liberarsi della montagna di crediti in sofferenze accumulati dopo che la Commissione europea ha, nei fatti, bloccato il progetto di una bad bank con garanzia pubblica. Il CEO di A2A, Luca Valerio Camerano, ha confermato gli obiettivi sui risultati per fine anno, che prevedono un Ebitda di € 1.035 mld, +2.5% rispetto alle previsioni del piano industriale. Inoltre, Camerano ha ribadito che la proposta vincolante per rilevare il 51% di Linea Group Holding, la multiutility di Cremona, Crema, Rovato, Lodi e Pavia, è sul tavolo e c’è tempo fino al 21 dicembre prossimo per esaminarla. Discuterà anche con Edison sulla crisi del settore termoelettrico, a seguito del calo dei consumi e del boom delle rinnovabili, che potrebbe portare a un consolidamento del settore. L’assemblea di Save ha approvato l’assegnazione gratuita ai soci, a titolo di dividendo straordinario, di un’azione propria in portafoglio ogni 17 azioni possedute da ciascun socio diverso da Save. Tale dividendo straordinario sarà posto in pagamento a decorrere dal 16 dicembre prossimo. Per quanto riguarda le operazioni di M&A, Terna ha acquisito l’intero capitale di Società Elettrica Ferroviaria, interamente controllata da FS e attiva nel settore della trasmissione dell’energia elettrica per un corrispettivo di € 757 mln. Inoltre, via libera degli azionisti della società Usa Lane all’acquisizione da parte del gruppo Salini Impregilo.

Proseguono le notizie su maxi operazioni di M&A, con la possibile fusione tra Dow e Dupont: le società avrebbero iniziato a discutere la creazione del primo gruppo chimico mondiale, con una capitalizzazione di circa $ 130 mld, nel tentativo di rafforzare la propria posizione a seguito del calo di domanda, soprattutto per la chimica agricola; l’operazione sarebbe comunque difficile, a causa dei controlli da parte delle autorità antitrust. Al contrario General Electric ha rinunciato a cedere la propria divisione elettrodomestici alla svedese Electrolux per $ 3.3 mld, dopo mesi di opposizioni e continui rimandi da parte dell’autorità antitrust statunitense. Norfolk Southern Corporation ha comunicato venerdì che il board ha respinto l’Opa da $ 28.4 mld da parte di Canadian Pacific Railway; Canadian Pacific ha comunque ribadito il suo impegno nel portare avanti i negoziati con management e azionisti della seconda società. Per quanto riguarda i risultati delle società, Adobe ha riportato nel quarto trimestre fiscale ricavi allineati e utili superiori alle attese; i numeri riflettono l’ottima performance dei servizi cloud su cui il management ha concentrato gli sforzi a partire dal 2013, dopo l’ennesimo calo dei prodotti standard diffusi tramite i canali tradizionali; taglio di $ 200 mln sulla guidance per il prossimo anno di $ 200 mln, frutto dell’effetto cambi e del conseguente calo nelle vendite. Infine la sudcoreana Samsung, dopo che la Corte ha respinto il suo ricorso in appello, ha concordato con Apple un risarcimento di $ 548 mln, in quello che è il primo accordo in denaro nella disputa sui brevetti che ormai dura da cinque anni tra i due colossi mondiali degli smartphone.

I dati macroeconomici in arrivo dalla Cina alimentano le incertezze sulla crescita del paese e le aspettative di ulteriori interventi di stimolo da parte del governo. La bilancia commerciale di novembre segna un calo delle esportazioni oltre le attese mentre le importazioni si contraggono meno delle precedenti rilevazioni. I dati sull’inflazione di novembre indicano come i prezzi al consumo siano saliti di poco sopra le attese, mentre i prezzi della produzione calano in linea con il consensus degli analisti. Notizie parzialmente positive sono arrivate, invece, dal Giappone con l’economia, misurata tramite il PIL del terzo trimestre, che segna una crescita che si contrappone alla contrazione registrata nel periodo precedente. Resta comunque sotto le attese la ripresa dei prezzi, col deflatore del PIL annuo salito meno di quanto atteso. Indicazioni positive arrivano anche dal settore industriale, con gli ordini di macchinari in ottobre saliti ben oltre le attese e la precedente rilevazione. A sorprendere sul fronte macro sono anche i dati australiani sul mercato del lavoro, con un tasso di disoccupazione sceso a novembre oltre le stime dagli analisti.

Appuntamenti macro prossima settimana

USA

Solita settimana ricca di eventi per il mercato US, con il solo lunedì che si preannuncia tranquillo. Nonostante ciò potrebbe verificarsi una certa instabilità in attesa del FOMC (Federal Open Market Committee) di martedì 15 e mercoledì 16 e relative speculazioni: con il rialzo dei tassi ormai ampiamente prezzato dai mercati, chiave sarà capire se le parole del presidente della FED, Janet Yellen, soddisferanno le aspettative degli investitori.

Europa

I mercati europei saranno fortemente influenzati dagli avvenimenti americani, con possibili forti ripercussioni sulla divisa unica. In Italia sarà interessante vedere l’andamento della domanda privata in apertura di settima e della bilancia commerciale giovedì, a seguito delle consistenti fluttuazioni dell’Euro. In Germania occhi puntati sulla fiducia (ZEW e IFO), dopo una settimana con segnali incerti provenienti dall’economia, mentre in Francia gli indici di Markit potranno dire se il paese ha reagito positivamente, anche a livello economico, alla paura del recente periodo.

Asia

In Asia, scarsissimi i dati dalla Cina, mentre lunedì e giovedì saranno da monitorare con attenzione quelli giapponesi: in apertura di settimana escono i dati della produzione industriale, mentre giovedì grande interesse per la bilancia commerciale, dato che il principale partner economico (Cina) continua a manifestare incertezza nella ripresa.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.

con fatturazione mensile

con fatturazione anticipata