La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Andamento dei mercati

Europa

Settimana inizialmente contrastata per i listini europei, che recuperano nelle ultime sedute della settimana, in giornate caratterizzate da oscillazioni e volatilità tanto per i mercati europei quanto per quelli asiatici e statunitensi. Molti analisti si aspettano che i mercati continuino a essere caratterizzati da questa volatilità, visto l’esito del meeting della Federal Reserve di ieri pomeriggio negli Stati Uniti, con il rinvio presumibilmente a dicembre del rialzo dei tassi di interesse negli USA e la conseguente dimostrazione di estrema cautela riguardo alla situazione economica globale. In Grecia, in vista delle elezioni di domenica prossima, Tsipras e Meimarakis si sono fronteggiati tentando di conquistare gli indecisi, mentre l’ultimo sondaggio dà Syriza e Nea Demokratia appaiate al 31,6%. Entrambi hanno escluso la possibilità di allearsi per formare un governo di coalizione dopo il voto e, pur impegnandosi a rispettare i termini del nuovo accordo di bailout sottoscritto con i creditori, si sono detti pronti a lottare per limitare l’impatto delle misure.

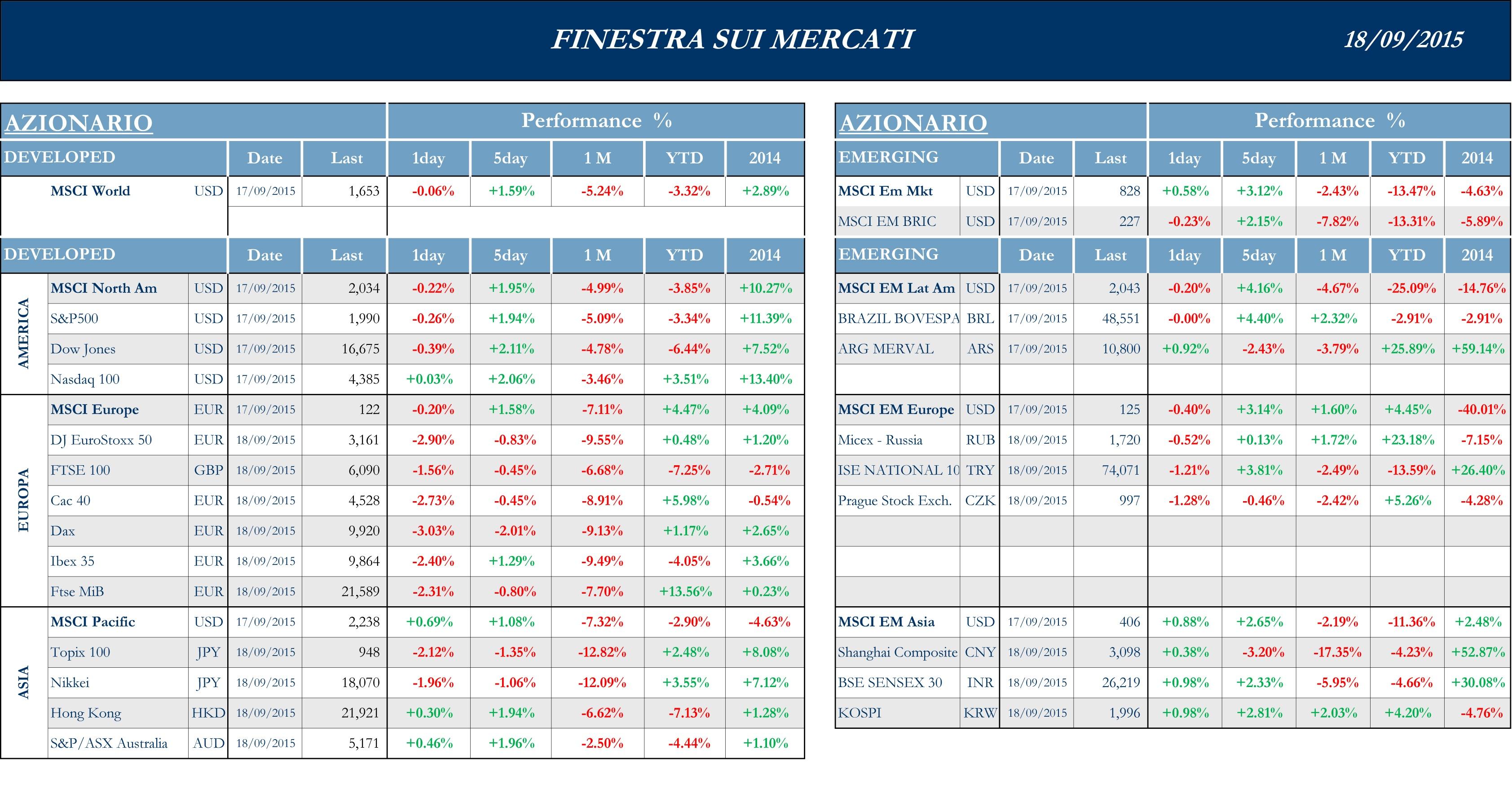

Stoxx Europe 600 -0.39%, Euro Stoxx 50 -0.82%, Ftse MIB -0.78%

Stati Uniti

I listini statunitensi, molto volatili, trattano in rialzo sulla settimana precedente. La comunità finanziaria durante la settimana ha scontato maggiori probabilità di un rinvio a dicembre del rialzo dei tassi da parte della Fed, a causa di dati macro del paese non totalmente rassicuranti. Hanno inciso sulla decisione, di non mettere termine a quasi sette anni di tassi di interesse prossimi allo zero, anche il rallentamento della economie asiatiche e l’impatto sui paesi emergenti. L’indice di fiducia pubblicato dall’Università del Michigan delude il consensus e tocca il minimo livello in oltre un anno, mostrando le preoccupazioni dei cittadini americani. La produzione industriale si è contratta nel mese di agosto e le vendite al dettaglio si sono attestate al disotto delle aspettative. Migliorano lievemente invece i prezzi alla produzione finali di agosto. La Fed ha inoltre spostato al 2018 le attese per il raggiungimento del target dell’inflazione al 2%. Come conseguenza del mutato scenario sui tassi di interesse, i titoli di stato statunitensi hanno subito un forte rialzo che ha annullato i ribassi dell’ultima settimana.

S&P 500 +1.94%, Dow Jones Industrial +2.11%, Nasdaq Composite +2.04%

Asia

Settimana contrastata per i mercati azionari asiatici. I primi giorni di contrattazione sono stati segnati da ribassi guidati dai dati macro negativi sull’economia cinese. Da metà settimana l’attenzione degli investitori si è rivolta alle decisioni della Fed e i listini hanno guadagnato terreno sulla scia delle borse europee e statunitensi; complice della ripresa anche il settore energetico, sull’onda del rialzo del prezzo del petrolio. Nelle prime due sedute i listini cinesi hanno segnato i ribassi maggiori delle ultime tre settimane, spinti dalle preoccupazioni sul rallentamento dell’economia, salvo poi recuperare parte delle perdite. Il listino giapponese chiude la settimana in ribasso sulla precedente, dopo che non sono stati implementati gli auspicati interventi di politica monetaria volti a dare slancio all’economia. Il mercato azionario australiano ha guadagnato terreno fermandosi solo martedì, vittima della volatilità proveniente dalla Cina. I titoli a reddito fisso, in tutta la regione asiatica, hanno seguito l’andamento volatile degli equivalenti titoli statunitensi.

Nikkei -1.06%, Hang Seng +1.94%, Shangai Composite -3.20%, ASX +1.96%

Principali avvenimenti della settimana

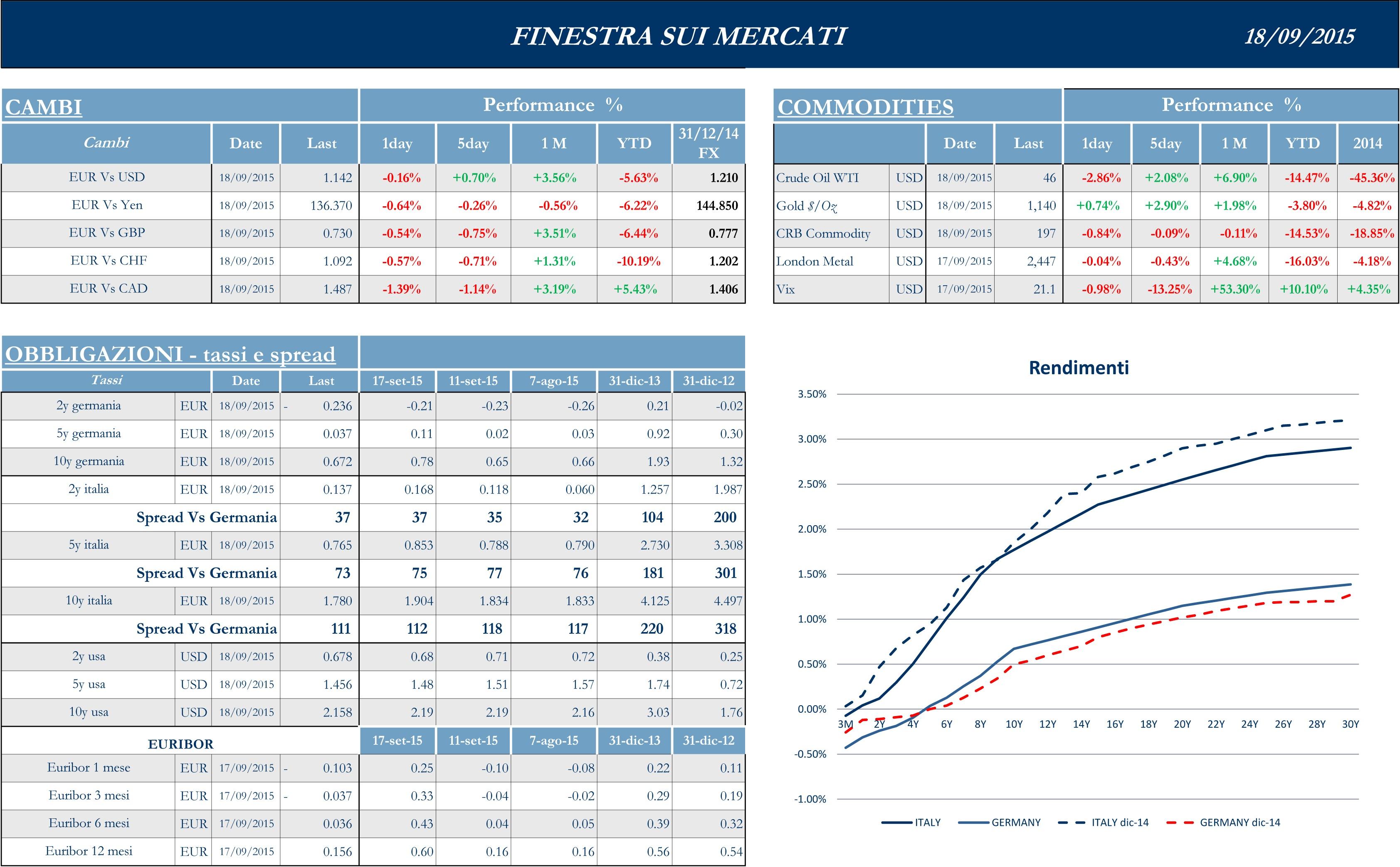

Ad inizio settimana pubblicato da Istat il dato finale sui prezzi al consumo di agosto: segna una crescita dello 0.4% che supera il preliminare +0.2% su base tendenziale e su base congiunturale. Il mese si è chiuso con una modesta ma inattesa accelerazione per il costo della vita in Italia, fenomeno che gli economisti mettono però in relazione a fattori stagionali e una tantum, difficilmente ripetibili, in presenza di uno scenario improntato a grave debolezza. Rimbalzo oltre le attese anche per la produzione italiana di luglio. I dati sulla produzione relativa allo stesso periodo dell’Eurozona mostrano lo stesso trend: crescita mensile dello 0.6% e annuale dell’1.9%, a fronte di aspettative rispettivamente di +0.3% e +0.7%. Da Eurostat la lettura finale dell’inflazione di agosto: cresciuta dello 0.1% a fronte di una stima di +0.1%. Confermate dunque le preoccupazioni della Bce che, nell’ultimo vertice di inizio mese, ha tagliato le stime per l’inflazione della zona euro relativa all’anno in corso, al successivo e al 2017. Giovedì la Bce ha deciso che da ora in poi le singole banche centrali nazionali dell’Eurosistema avranno la facoltà di comunicare pubblicamente ogni iniziativa sulla liquidità d’emergenza concessa alle banche tramite l’Ela. Tali annunci sono spettati finora solo a Francoforte, che comunque dovrà ancora approvare tutte le decisioni e le comunicazioni relative al programma stesso.

Nel settore automobilistico Fiat Chrysler ha raggiunto con il sindacato Usa, United Auto Workers, un accordo che prevede incentivi legati al raggiungimento di determinati obiettivi. Sul fronte M&A, Mary Barra, AD di General Motors, ha ribadito che le proposte di alleanza ricevute da Marchionne – nessuna recente – sono state esaminate e giudicate non interessanti per i propri soci. Per quanto riguarda gli altri brand, il presidente John Elkann ha dichiarato che la quotazione di Ferrari è prevista nella seconda metà di ottobre e che l’impatto della crisi in Cina sul marchio è stato limitato, con vendite nell’area stabili grazie al miglioramento a Hong Kong e Taiwan. Harald Wester, AD di Maserati, ha invece dichiarato che la società vede le vendite 2015 in linea con lo scorso anno e programma di raggiungere quota 50.000 veicoli nel 2016, ma molto dipenderà dal Suv Levante, commercializzato da marzo. Nel campo delle telecomunicazioni, il presidente di Telecom Italia, Giuseppe Recchi, ha dichiarato che non si parlerà nè di M&A nè di possibile conversione delle azioni di risparmio in Brasile durante lo strategy day e il consiglio che si terranno il 24 e 25 settembre a Rio de Janeiro. Mediaset ha invece stretto un accordo con i soci fondatori del gruppo Finelco per la creazione di un polo radiofonico. Il gruppo di Cologno Monzese ha acquisito azioni con diritto di voto pari al 19% del capitale sociale di Rb1 Spa che detiene assieme ai soci fondatori il 92.8% di gruppo Finelco. Mediaset ha inoltre acquisito il 50% di Rb1 Spa senza diritto di voto. Per il resto, la settimana è stata incentrata sul newsflow relativo alle banche popolari italiane in vista dell’adeguamento alla riforma voluta dal governo Renzi, che obbliga le popolari con attivi superiori agli € 8 mld ad abbandonare la governance cooperativa entro fine dicembre 2016; mentre il Cda di Banco Popolare ha approvato l’avvio al progetto di trasformazione in Spa e il piano con le iniziative e le tempistiche, Veneto Banca ha varato un aumento di capitale fino a un € 1mld che sarà eseguito nella prima metà del 2016, garantito da Banca Imi.

Il societario USA vede la pubblicazione in settimana di alcune trimestrali. Il retailer Kroger ha annunciato risultati superiori alle attese, con ricavi in crescita a $ 25.5 mld, a causa soprattutto di spese operative più contenute, e ha alzato la propria guidance per l’intero esercizio. Il colosso delle spedizioni FedEx ha invece riportato nella trimestrale un utile in aumento ma inferiore alle attese degli analisti, a causa del dollaro forte e della debole economia globale; il management ha inoltre rivisto al ribasso la guidance per l’intero esercizio fiscale 2016. Mentre Hewlett-Packard ha dichiarato che taglierà circa 33,000 posti di lavoro nei prossimi tre anni per ridurre i costi e cercare di neutralizzare la scarsa domanda, UPS sta pianificando di assumere 95,000 dipendenti per far fronte all’aumento del carico di lavoro atteso per il periodo festivo. Guardando all’attività di M&A, la notizia principale riguarda Anheuser -Busch InBev, che avrebbe contattato la rivale SABMiller riguardo a una possibile acquisizione: l’operazione porterebbe alla creazione di un colosso del valore di $ 275mld agli attuali prezzi di mercato e che sarebbe produttore di circa un terzo della birra mondiale, integrando la presenza dominante delle due aziende rispettivamente in America Latina e in Africa. La svizzera Actelion ha comunicato di aver avviato tattative preliminari con la biotech Usa Zs Pharma; entrambe le società hanno confermato i negoziati, senza specificare tuttavia se riguardino un possibile buyout. Nel settore farmaceutico Mylan ha lanciato un’Opa ostile da $ 27mld sulla rivale Perrigo. In base all’offerta presentata direttamente agli azionisti di Perrigo, questi riceveranno $ 75 cash e 2.3 azioni Mylan per ogni azione posseduta: se completata la transazione, gli azionisti di Perrigo finiranno per possedere circa il 40% della società nata dal deal. Nel settore automobilistico, BMW, Mercedes e Audi, secondo alcune fonti, sarebbero alla ricerca di esperti software per portare avanti la ricerca nel settore delle auto a guida autonoma, campo al momento dominato da Google. General Motors ha invece dichiarato che restano validi gli obiettivi di profittabilità in Europa per il 2016, confermando che la guidance non sarà messa in dubbio dal declino delle vendite in Russia.

Crescono le preoccupazioni sul rallentamento dell’economia cinese sulla scia dei dati macro pubblicati domenica. La produzione industriale e gli investimenti in attivi fissi in agosto sono cresciuti meno delle aspettative. Nel tentativo di fermare la fuga di capitali, il regolatore ha abolito le restrizioni alle imprese per raccogliere fondi nei mercati dei prestiti e dei bond d’oltreoceano. Lo yuan si è rafforzato ad Hong Kong, portando la differenza tra il tasso offshore e onshore ai minimi da nove mesi. Anche in Giappone i dati macro continuano a mostrare un’economia debole: la produzione industriale a luglio segna una contrazione e il settore terziario cresce meno del consensus degli analisti. Rallenta anche la crescita delle esportazioni portando ad un peggioramento della bilancia commerciale. La BOJ ha tuttavia lasciato invariata la crescita annuale della base monetaria spingendo lo yen ad apprezzarsi. Date le scarse prospettive di crescita economica e di inflazione, S&P ha tagliato di un livello ad A+ il rating sul credito a lungo termine del paese. In Australia l’indice principale pubblicato da Westpac segna una contrazione, mettendo in luce le difficoltà dell’economia a causa del rallentamento cinese. Lo yen e le divise dei paesi emergenti si sono rafforzate nei confronti del dollaro.

Appuntamenti macro prossima settimana

USA

Occhi puntati sulla terza lettura del PIL annualizzato del secondo trimestre, pubblicato in chiusura della prossima settimana. Attenzione al dato sugli ordini di beni durevoli e al preliminare di settembre dell’indice Markit PMI del settore manifatturiero. Nella settimana entrante anche i dati sul settore immobiliare: in pubblicazione la vendita di nuove case e di quelle esistenti nel mese di agosto. Ricorrenti i dati sulle nuove richieste di sussidi di disoccupazione e di prestiti ipotecari. A completare la settimana sarà pubblicato il dato relativo al sentimento di fiducia della popolazione, rilasciato dallo studio dell’Università del Michigan.

Europa

Per l’Eurozona aggregato, l’attenzione si concentrerà sulla fiducia al consumo e sulla crescita dell’offerta di moneta. Saranno pubblicati, sia per l’Eurozona che per Francia e Germania, l’indice Markit PMI manifatturiero, dei servizi e composto. Per la Francia sono attesi il dato finale sul Pil del secondo trimestre, la fiducia al consumo e nel settore manifatturiero. In Germania di rilievo oltre all’indice Gfk sulla fiducia dei consumatori, l’indice IFO sul clima commerciale, le stime correnti e le aspettative. Per l’Italia infine saranno pubblicati i dati sulle vendite al dettaglio e gli ordini industriali.

Asia

La prossima settimana in arrivo dalla Cina l’indice Caixin PMI del settore manifatturiero. Inoltre saranno pubblicati da MNI gli indicatori di settembre sull’economia e si riunirà il comitato sugli indici economici rilevanti di agosto. Per quanto riguarda Hong Kong, attenzione al CPI composto e al dato sulle esportazioni, entrambi riguardanti il mese di agosto. In Giappone occhi puntati sull’indice Nikkei PMI manifatturiero, sull’indice del mese di luglio di tutte le attività industriali e sui dati sul CPI. Per Singapore di rilievo i dati sulla produzione industriale e sul CPI. In Australia infine non saranno pubblicati dati di particolare rilevanza.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.