La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Europa sul tema della Grecia

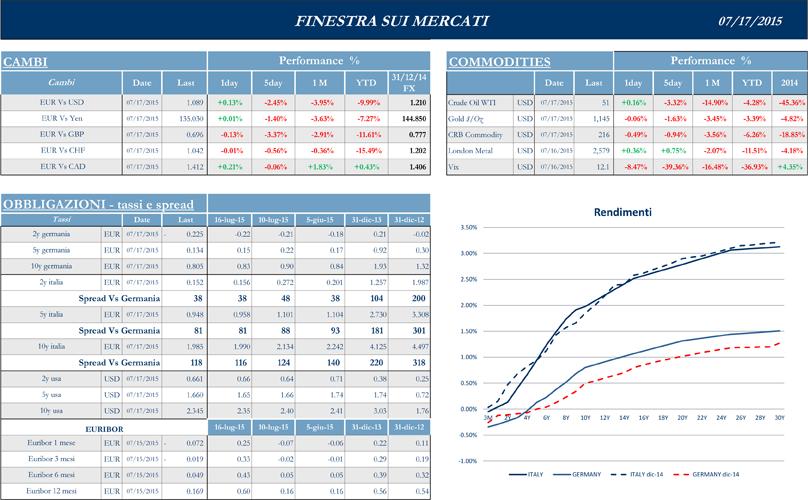

Listini europei sono ancora dominati dal tema greco. Mercoledì sera il parlamento greco ha votato a grande maggioranza l’approvazione al pacchetto di misure concordate domenica da Tsipras con i creditori, nell’ambito del piano di bailout del paese, che garantirà fino a €86mld di prestiti in tre anni a fronte di ampie riforme. Sono, invece, in aumento i problemi politici interni di Tsipras, che deve fare i conti con il voto contrario dell’ala più dura di Syriza e con i disordini e gli scontri in piazza. In un’intervista alla tv pubblica, il premier greco, che ha escluso le proprie dimissioni, ha definito l’accordo con i creditori il migliore possibile viste le circostanze. Intanto, l’Eurogruppo ha approvato un finanziamento ponte ad Atene da €7mld per affrontare le esigenze finanziarie immediate e la BCE è tornata ad allargare l’Ela a favore delle banche greche, con un incremento di €900mln per una settimana, permettendo la riapertura degli istituti di credito lunedì. Preoccupante quanto emerso da uno studio riservato del FMI, secondo cui la Grecia ha bisogno di uno sgravio del debito molto più consistente di quanto i partner della zona euro siano stati fin qui preparati a immaginare. Secondo il Fondo, il debito greco è ormai lanciato verso quota 200% del Pil, a seguito del netto peggioramento delle condizioni economiche e finanziarie del paese nelle ultime due settimane.

Stoxx Europe 600 +4.33%, Euro Stoxx 50 +4.04%, Ftse MIB +3.54%

Stati Uniti positivi

Settimana tendenzialmente positiva per i listini statunitensi, nonostante la delusione dovuta al calo, a sorpresa, registrato dalle vendite al dettaglio del mese scorso. Da una parte si è arrivati in Europa alla soglia dell’accordo sulla Grecia, dall’altro la politica estera americana chiude uno dei suoi maggior successi con l’accordo sul nucleare in Iran, ponendo fine a una disputa che procede da più di 12 anni. Il mondo in cui sta ritornando l’Iran è completamente diverso da quello dei tempi in cui vennero imposte le sanzioni, ha dichiarato Konstantin Kosachev, presidente della commissione Esteri della Camera alta russa. Una delle sorprese più clamorose è l’avvicinamento tra Russia e Arabia Saudita i due primi produttori di petrolio al mondo che il mese scorso, a San Pietroburgo, si sono incontrati, ponendo forse la base di una partnership che potrebbe nascere a dispetto dell’asse Riad-Washington, messo in crisi proprio dalle intese nucleari tra Stati Uniti e Iran. Positiva la produzione industriale, per cui il dato si attesta al +0.3%, superiore alle attese degli economisti dopo la flessione dello 0.2% di maggio, e i dati sul mercato del lavoro. Nella sua audizione semestrale di fronte al Congresso, Janet Yellen ha dichiarato che la FED rimane orientata a un rialzo del costo del denaro entro la fine dell’anno, anche se si riserva di tenere monitorata la situazione per evitare mosse che potrebbero frenare la ripresa economica. Il “Beige Book” ha comunque dipinto il quadro di un’economia Usa che ha continuato a crescere da metà maggio fino a giugno, grazie al calo dei prezzi dell’energia che ha facilitato la spesa per i consumi. A questo proposito il premio nobel Paul Krugman ha dichiarato che, secondo la sua opinione, la FED dovrebbe alzare i tassi di interesse più tardi possibile, per non frenare l’attuale ripresa della crescita.

S&P 500 +3.56%, Dow Jones Industrial +3.26%, Nasdaq Composite +4.89%

Asia ancora volatile

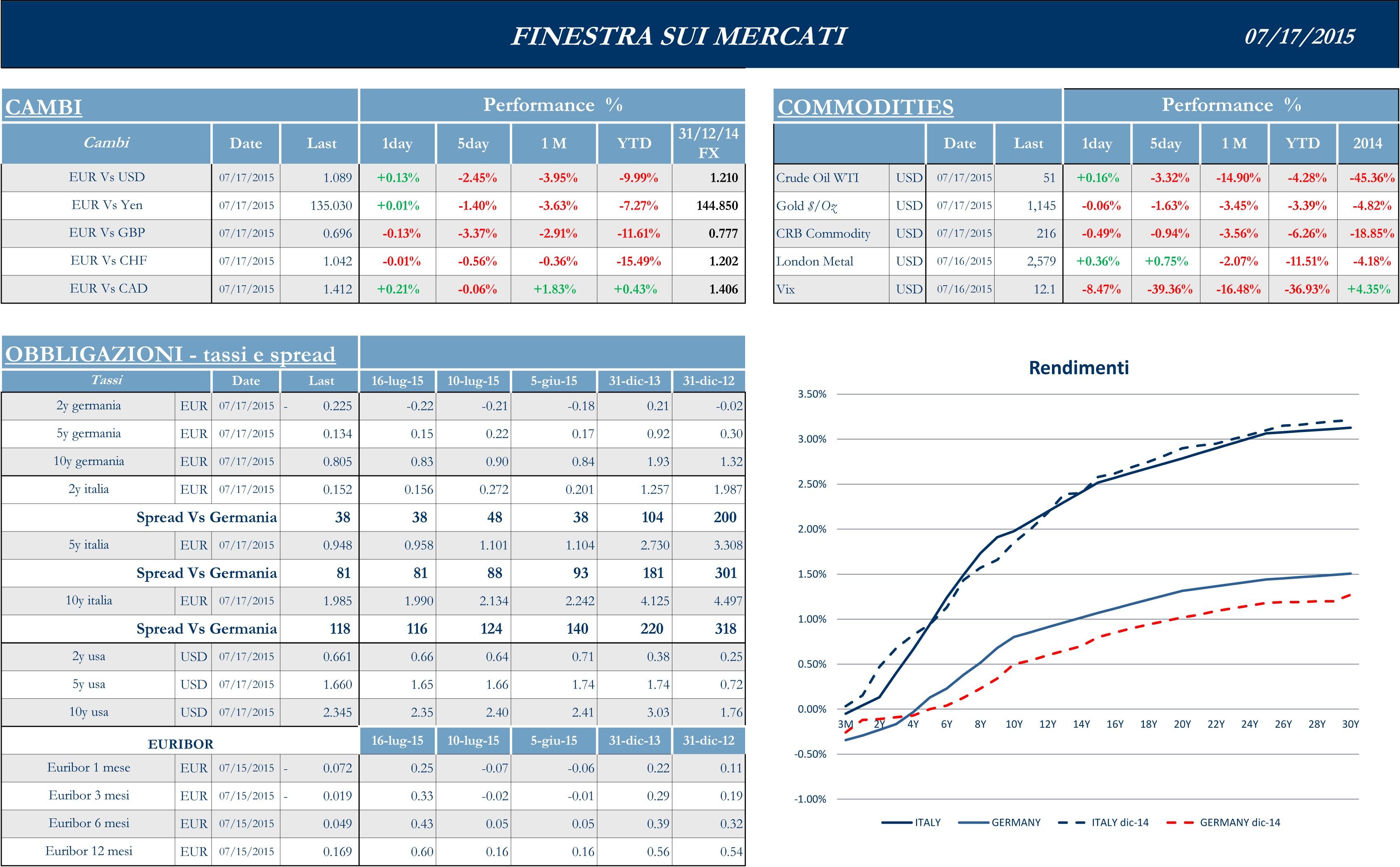

I mercati azionari asiatici vivono una settimana contrastata, sempre influenzati in particolare dalla volatilità dei listini cinesi. In Cina, la maggior parte delle 1300 società che avevano sospeso le proprie azioni dal trading hanno ripreso normalmente la loro attività sui listini e sembra che il pacchetto di misure di sostegno imposto dalle autorità, di Pechino, abbia portato anche i margin traders ad assumere nuove posizioni, per la prima volta, da metà giugno. Le misure governative, d’altra parte, non sembrano sufficienti per restituire stabilità a un mercato ancora molto volatile, scosso da forti oscillazioni. Come accaduto per il 2014, sostengono alcuni analisti, un’economia inizialmente debole ha portato a misure di stimolo da parte delle autorità, mentre gli andamenti da bear market dei listini azionari dell’ultimo mese rischiano di pesare sensibilmente sui dati del terzo trimestre. Settimana sostanzialmente positiva per i listini giapponesi che, in assenza di notizie rilevanti sul fronte delle politiche monetarie interne, beneficiano delle parole rassicuranti della FDE sulla tenuta dell’economia statunitense e della conseguente debolezza dello Yen.

Nikkei +4.40%, Hang Seng +2.06%, Shangai Composite +2.05%, ASX +3.24%

Principali avvenimenti della settimana

Con la questione greca ancora sotto i riflettori, a Franconforte si è riunito il consiglio della Banca Centrale Europea: Draghi ha voluto rassicurare sulla linea espansiva della BCE, spiegando che la banca centrale è pronta a rispondere, con tutti i mezzi a disposizione, a ogni eventuale fattore che dovesse causare un indesiderato effetto restrittivo sulla politica stessa. Il QE, ha aggiunto, procede senza intoppi e insieme alle altre misure adottate continua a contribuire alla ripresa economica dell’eurozona, che si prevede in ulteriore rafforzamento. Draghi ha, inoltre, ricordato che, nell’ambito del QE, la BCE ha anticipato acquisti per circa €3mld sia a maggio sia a giugno, mentre per luglio la cifra sarà leggermente inferiore. Sempre in chiave BCE è interessante la lettura finale dell’inflazione della zona euro relativa a giugno, che ha visto il tasso attestarsi allo 0.2% su base annuale, in linea con le attese. In Italia l’inflazione è tornata a salire e si è arrestata la caduta dei prestiti che le banche concedono a famiglie e imprese: a giugno, rispetto allo stesso mese dell’anno scorso la variazione è stata prossima allo zero e per l’ABI questo è un chiaro segnale di svolta. Ma se l’aumento dei prezzi al consumo calcolato dall’Istat è un bene perché allontana il rischio deflazione, dalle stesse banche arriva anche un segnale d’allarme. Le sofferenze, ovvero la difficoltà per gli istituti di riscuotere i crediti, hanno raggiunto a maggio livelli record, fin oltre i €193mld.

Ricco newsflow settimanale per le società europee, con L’EBA, l’autorità bancaria europea, che ha annunciato che condurrà i nuovi stress test riguardanti le banche dell’Unione nel primo trimestre del prossimo anno, con risultati comunicati entro il terzo trimestre 2016. Sul fronte dell’M&A, la stampa nazionale italiana riporta su Pirelli la notizia che L’Opa di China National Chemical Corp potrebbe slittare a settembre, a causa di ritardi sul rilascio della autorizzazioni da parte di alcune Authority, senza per questo compromettere il progetto dei cinesi. Tiscali, inoltre, ha dato il via libera alla fusione con Aria, che sarà operativa entro la fine dell’anno; il deal, che in controluce evidenzia una matrice russa, ha un controvalore complessivo di circa €77mln. Si è intanto quotata in borsa Areoporti di Bologna Guglielmo Marconi. Le società italiane del settore petrolifero, soprattutto Eni e Saipem, sembrano pensare a nuovi progetti, alla luce dell’accordo nucleare sull’Iran, prendendo in considerazione di tornare a investire capitali e competenze nel paese. L’accordo iraniano interessa anche le società europee nel settore automobilistico, dove sembra che i maggiori competitor per il mercato del paese del golfo potrebbero essere Peugeot Citroen e Volkswagen. In merito all’M&A, l’hedge fund Paulson &Co ha acquisito una quota in Sygenta e potrebbe spingere affinchè la società svizzera accetti l’offerta di acquisizione della statunitense Monsanto. La società di costruzioni svizzera Holcim ha comunicato di aver completato la fusione con la francese Lafarge, con nuove azioni quotate sui mercati da questa settimana. Nell’ambito finanziario, infine, Bank Syz &Co ha annunciato di voler acquisire la divisione di private banking svizzera della Royal Bank of Canada.

Anche il Newsflow americano è molto attivo sul piano M&A, in particolare nel settore energetico. Marathon Petroleum che controlla e gestisce oleodotti negli Stati Uniti, ha comprato la rivale MarkWest Energy Partners per un totale di circa $15.6mld in contanti e azioni, mentre Royal Dutch Shell ha acquisito il book gas e energia di Morgan Stanley Europa, in linea con l’attuale processo di disinvestimento e uscita dal settore commodity da parte della banca americana. La Royal Dutch Shell, che ha più volte manifestato la volontà di incrementare la propria presenza nel settore gas nei prossimi anni, ha formulato altresì una proposta di acquisto per la britannica BG Group per un valore di circa $70mld e porta avanti l’alleanza strategica con Gazprom. Rilevante anche la notizia, pubblicata da alcuni giornali, che la società di Stato cinese Tsinghua Unigroup, primo progettista di chip in Cina, avrebbe fatto un’offerta da $23mld per acquisire la rivale statunitense Micron Technology, in un deal che potrebbe rappresentare la maggiore acquisizione di sempre di una società statunitense da parte di un’azienda cinese. In uscita anche diverse trimestrali. Nel settore finanziario rilevanti quelle di Bank of America, seconda banca negli Usa per asset, che ha più che raddoppiato l’utile netto del secondo trimestre, grazie a minori oneri legati a spese legali, e BlackRock, primo asset manager nel mondo, che ha chiuso con un rialzo modesto dell’utile netto a causa della raccolta netta negativa. Goldman Sachs ha, inoltre, annunciato i peggiori risultati trimestrali degli ultimi quattro anni a causa di un rallentamento nel trading obbligazionario, di commodities e divise, mentre Citigroup ha annunciato i risultati trimestrali migliori dalla crisi finanziaria. Nel settore retail Johnson & Johnson, colosso attivo nel settore dei prodotti per la cura della persona, ha riportato una trimestrale ancora in calo, ma meno del previsto, tanto da sentirsi più confidente per il futuro e alzare le stime sull’intero anno. Anche American Airlines ha annunciato dati migliori del previsto, ma nonostante questo, sollecitata dalla prudenza dagli investitori per una domanda debole, ha tagliato i propri piani di crescita al 2% dal precedente +3%.

Sul fronte macro asiatico, intanto, dati positivi arrivano dalle esportazioni cinesi, cresciute a giugno per la prima volta in quattro mesi e dalle importazioni calate meno del previsto, mentre l’inflazione risulta in crescita del 1.4% rispetto allo stesso periodo dell’anno precedente. Battendo le attese degli analisti, ferme sul +6.8%, il PIL si è attestato in crescita del 7% rispetto al medesimo periodo dell’anno precedente, target annunciato dal premier Li Keqiang per il 2015. Segnali positivi anche da altri indicatori dell’attività economica: la produzione industriale è cresciuta a giugno del 6,8% su anno (+6% le attese) e le vendite al dettaglio sono cresciute del 10,6% annuo (+10,2% le attese). In merito alla politica monetaria, la Banca Centrale del Giappone ha confermato l’attuale orientamento espansivo ma, a causa del rallentamento delle esportazioni e della spesa delle famiglie, ha rivisto al ribasso le proiezioni di crescita economica (+1.7% contro +2% della previsione di aprile) e il target dell’inflazione per l’anno fiscale che terminerà a marzo 2016.

Da segnalare, inoltre, nella regione, la contrazione della crescita a Singapore nel secondo trimestre, con un PIL in ribasso del tasso annualizzato del 4.6% e la divisa nazionale ai minimi da più di un mese. In Australia, invece, il dollaro sale dopo che l’indice di fiducia delle imprese raggiunge i massimi livelli dall’elezione del premier Tony Abbott a settembre 2013.

Appuntamenti macro prossima settimana

USA

Con l’attuale settimana dominata dalle parole del presidente della Federal Reserve, Janet Yellen, che hanno evidenziato l’importanza del messaggio che verrà dato dal futuro rialzo dei tassi, la settimana che viene si concentrerà su un numero limitato di eventi. Ricorrente l’evento del giovedì con i dati sul mercato del lavoro (Initial Jobless Claims e Continuing Jobless Claims), segnalati più volte dalla FED come fattore critico per decisioni di politica monetaria, mentre in chiusura di settimana l’interesse sarà focalizzato sul settore manifatturiero (Markit US Manufacturing PMI), che dovrebbe confermare quanto di buono riportato la settimana corrente dalla produzione industriale e dai prezzi dei beni produttivi. Infine, durante tutta la settimana da rilevare i dati relativi al mercato immobiliare che, assieme al Leading Index, daranno segnali importanti in merito allo stato di salute dell’economia reale e alla fiducia della popolazione americana.

Europa

Nel vecchio continente la settimana che viene sarà sorretta dal rifiorito clima di fiducia generato dall’accordo sul bailout greco e dalla successiva approvazione del piano Tsipras da parte del parlamento ellenico. Anche in Europa l’agenda non si presenta così ricca, con i dati di rilevo concentrati nelle giornate di mercoledì (Retail Sales e Industrial Orders in Italia; Manufacturing Confidence e Production Outlook in Francia) e venerdì (Markit PMI in Germania e Francia).

Asia

In Asia, dopo il panico che ha colpito i listini cinesi e le prospettive di crescita economiche rivista al ribasso per l’economia del Giappone, l’interesse della comunità finanziaria resterà focalizzato sull’efficacia delle misure a supporto dell’economia promosse dalle rispettive autorità nazionali. In Cina, l’unico dato di rilievo è previsto in chiusura di settimana (HSBC China Manufacturing PMI), con la speranza di ottenere un segnale che contrasti la view ribassista dell’ADB (Asian Development Bank) sull’economia reale cinese e asiatica nel suo complesso. Importante sarà osservare l’andamento dei listini, Shanghai e Shenzhen fra tutti, oggi più che mai indicatori della fiducia degli investitori internazionali e domestici sulla salute della principale economia asiatica. In Giappone, dati degni di nota in uscita da mercoledì in poi, con focus principale sulla produzione industriale e la bilancia commerciale: come per la Cina, si spera di ottenere indicazioni che contrastino il clima di leggera sfiducia sull’efficacia delle politiche espansive promosse dalla BoJ.

con fatturazione mensile

con fatturazione anticipata