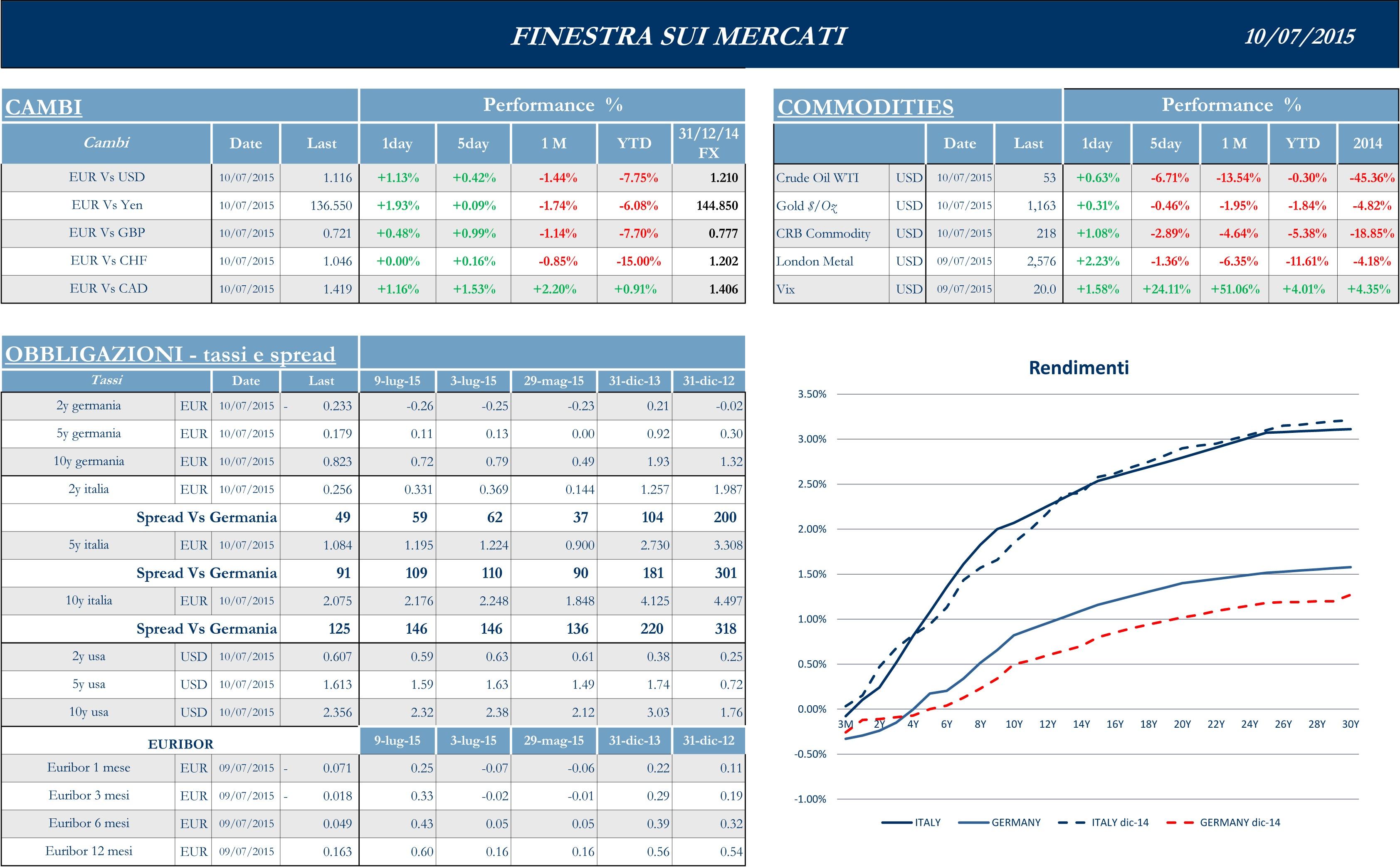

Stoxx Europe 600 +0.75%, Euro Stoxx 50 +1.67%, Ftse MIB +0.76%

Stati Uniti timorosi

Settimana contrastata per i listini statunitensi, che sembrano scontare i duplici timori, espressi anche nelle minute della FED, delle tensioni legate alla situazione della Grecia e del rallentamento della crescita in Cina. Sul fronte globale, i giornali riportano i ripetuti inviti del presidente Obama alla finalizzazione di un accordo tra la Grecia e i creditori europei. Sul fronte domestico, intanto, gli indicatori sul settore dei servizi, per il mese di giugno, si allineano a quelli di maggio, manifestando così un tasso di crescita per lo più piatto, guidato anche da un rallentamento della crescita della produzione industriale. I dati sul fronte delle esportazioni risultano in calo soprattutto per la forza del dollaro, mentre sono altalenanti quelli sul mercato del lavoro. Se da un lato il numero di posti disponibili è salito a 5.36 mln dai 5.33 mln del mese precedente (miglior dato dal 2000) dall’altro le richieste di sussidi di disoccupazione settimanali sono aumentate ai massimi da febbraio, attestandosi a 297,000, dato, in ogni caso, considerato in linea con il trend positivo dagli analisti. Dopo le dichiarazioni della Yellen attese per oggi, gli economisti della FED si incontreranno ancora il 28 e il 29 luglio, e prima del meeting ufficiale di metà settembre, potranno valutare le proprie decisioni anche sulla base di nuovi dati sul mercato del lavoro, le vendite retail, i consumi e l’inflazione.

S&P 500 -1.23%, Dow Jones Industrial -1.02%, Nasdaq Composite -1.73%

Asia volatile

I mercati azionari asiatici chiudono una settimana inizialmente negativa su tutti i listini, in primis Cina e Giappone, e caratterizzata in particolare per i listini cinesi da una forte volatilità e dalle peggiori performance consecutive dal 1992 a oggi il governo cinese ha rilasciato in settimana una serie urgente di misure che, volte ad arginare l’andamento da bear market in corso, hanno parzialmente contribuito al clima di timore tra gli investitori. Mentre gli investitori a leva hanno chiuso a tempo record le loro posizioni, sospettando valutazioni eccessive e fenomeni speculativi, le autorità di Pechino hanno congelato le Ipo e creato un fondo per la stabilizzazione del mercato azionario, mentre broker e gestori si sono impegnati a investire complessivamente almeno $19mld in azioni. Da metà settimana, inoltre, oltre 1300 società, pari a circa il 45% del mercato, hanno fermato il trading delle proprie azioni sulle borse mainland e sono state annunciate nuove norme per sostenere il valore delle small-caps; l’autorità di Borsa cinese ha imposto successivamente un divieto di vendita delle azioni per i possessori di partecipazioni superiori al 5% in società quotate. Il pacchetto di misure ha iniziato a dare i suoi frutti immediati tra ieri e oggi, con l’indice di riferimento cinese che tocca il maggior rialzo di due giorni dal 2008.

Nikkei -3.70%, Hang Seng -4.27%, Shangai Composite +5.18%, ASX -0.84%

Principali avvenimenti della settimana

Resta alta in Europa la preoccupazione per uno sbocco negativo della crisi greca. Secondo un sondaggio di Reuters tra 57 economisti, la probabilità di un’uscita di Atene dall’euro viene ora data al 55%: è la prima volta dall’inizio delle rilevazioni che lo scenario di un’uscita del paese dalla moneta unica viene dato come più probabile rispetto a una sua permanenza, se pur il sondaggio sia stato fatto prima delle proposte di Tsipras giovedì sera. Sul fronte delle politiche monetarie, nessun intervento sui tassi è stato deciso dalla Bank of England, che ha confermato gli attuali tassi di interesse al minimo storico dello 0.5%. Secondo i sondaggi, gli economisti continuano a indicare il primo rialzo del costo del denaro nel Regno Unito a inizio 2016, il secondo nel terzo trimestre fino all’1% e un ultimo rialzo per arrivare all’1.25% a fine anno. Lo stesso sondaggio indica poi una crescita dei salari nel paese che si andrà a rafforzare verso la fine del 2015, superando la stima di un +2.5% diffusa dalla banca centrale a maggio. Per quanto riguarda l’Italia, il presidente dell’Abi ha dichiarato che l’esposizione alla Grecia delle banche italiane è minima; arrivano, inoltre, i dati mensili sull’esposizione degli istituti italiani ai finanziamenti BCE, con un calo di quasi 10 miliardi rispetto al mese precedente, per un totale di circa €149mld. Il capo economista dell’IMF, Olivier Blanchard, ha intanto dichiarato che l’Istituto prevede una crescita dell’economia globale del 3.3% per il 2015, inferiore al 3.4% dello scorso anno e al 3.5% annunciato nelle stime di aprile; le previsioni di crescita per il 2016 sono, invece, rimaste invariate al 3.8%.

Settimana ricca di eventi per le società italiane ed europee. In Italia, il Ceo di Vivendi, Arnaud De Puyfontaine, non ha escluso nuovi acquisti di quote del gruppo Telecom, dopo un incontro al MiSe con il ministro dello Sviluppo Federica Guidi e il presidente di Telecom Giuseppe Recchi. Il Ceo ha spiegato che Vivendi non farà alcuna richiesta, almeno al momento: un’attesa che ha ancora più senso se è vero che Tarak Ben Ammar, che oggi siede nel CdA di Telecom in quota Mediobanca, dovrebbe rimanere nel board del gruppo di tlc, ma come espressione del nuovo socio forte Vivendi che, quindi, potrebbe già contare su un suo rappresentante in consiglio. Rispondendo, infine, in merito a possibili operazioni di fusione o acquisizione di Mediaset, De Puyfontaine ha dichiarato che la società è aperta al dialogo, ma che se ne parlerà in futuro, come precedentemente dichiarato anche da PierSilvio Berlusconi. Mediaset ha nel mentre stretto un accordo con Vodafone per il lancio di un’offerta congiunta che abbina all’offerta mobile del gruppo di tlc i contenuti esclusivi di Premium: secondo la Stampa chiuderà a breve anche un accordo con Tiscali per la trasmissione di contenuti video. Nel settore automobilistico, il chairman di Fiat Chrysler, John Elkann, ha dichiarato in un’intervista al Wall Street Journal che non ha rinunciato all’idea di una partnership con General Motors, sostenendo che la società di Detroit sarebbe il miglior partner, ma non l’unico. Sembra invece che Ferrari abbia chiesto al Gruppo UBS di aiutarla a gestire la sua offerta pubblica iniziale, a New York, prevista per la fine di quest’anno. Sempre nel settore automobilistico europeo, la britannica Rolls Royce ha tagliato le stime sugli utili per l’esercizio 2015, motivando la scelta con la debolezza dei prezzi dei carburanti e con i pochi frutti colti con il programma di taglio dei costi nella divisione aerospaziale. In tema di M&A, la politica tedesca appoggia la decisione del produttore di sali e fertilizzanti K+S di respingere l’offerta da $8.8mld fatta dalla canadese Potash, sostenendo che l’azienda deve rimanere tedesca. S+K, senza andare al fondo della questione, ha confermato che l’offerta di Potash era troppo bassa e il Ceo Norbert Steiner ha fatto capire che si potrebbe aprire un tavolo intorno a €50 per azione, ma Potash ritiene questa valutazione eccessiva. Secondo alcuni analisti un’offerta credibile, con l’80% di possibilità di raggiungere un accordo, sarebbe a €42.5. Nel settore farmaceutico, infine, la società svizzera Novartis ha ricevuto dall’autorità di vigilanza USA l’approvazione per il nuovo farmaco Entresto, per il trattamento dello scompenso cardiaco, farmaco per cui gli analisti prevedono vendite annuali per miliardi di dollari.

Sull’M&A statunitense, settimana concentrata sul settore farmaceutico e della cosmetica. Biogen entra nel segmento delle patologie oftalmiche pagando $124 mln ad Applied Genetic Technologies per diritti e commercializzazione di diversi trattamenti basati sulla genetica. Il gruppo israeliano Teva, il più grande al mondo nel comparto dei generici, è pronta a rilanciare su Mylan nel tentativo di consolidare l’asse Israele-Usa e di dar vita a un gruppo con ricavi annuali da oltre $30 mld. Dopo avere aumentato la sua quota al 4.61%, Teva si prepara, infatti, ad alzare la posta fino almeno a $43 mld, valutando il gruppo statunitense tra gli $86 e gli $88 per azione. La compagnia farmaceutica di Dublino Horizon Pharma ha invece deciso di alzare la propria offerta per la statunitense Depomed a $29.25 per azione, in un’offerta integralmente composta di titoli del valore di circa $3mld. Procter & Gamble ha infine annunciato che venderà a Coty le sue attività cosmetici e profumi per circa $12.5 miliardi, con una transazione che riguarda 43 marchi, tra cui Hugo Boss e Dolce & Gabbana. Procter & Gamble si attende dall’operazione una plusvalenza tra $5 e $7 mld. Per le trimestrali in uscita, secondo trimestre da record per le auto elettriche di Tesla: l’obiettivo annunciato per fine anno è di vendere 55,000 vetture tra la berlina Model S e il nuovo crossover Model X in arrivo nei prossimi mesi. Anche PepsiCo dichiara un secondo trimestre migliore delle attese, con un utile netto rettificato di $1.32 per azione, oltre le stime ferme a $1.24 dollari. La società ha alzato per l’intero anno la guidance dell’utile per azione, visto ora in crescita dell’8% dal precedente 7%. Nel settore finanziario, Jp Morgan Chase avrebbe patteggiato sanzioni per $136 mln con le autorità Usa in merito ad accuse di avere raccolto e venduto carte di debito impropriamente.

Settimana ricca di dati macro nella regione asiatica. In Giappone, nonostante il governatore della Banca Centrale, Haruhiko Kuroda, abbia dichiarato la limitata connessione diretta dell’economia nipponica con quella greca, sembra che la Banca Centrale potrebbe rilasciare nuove misure di stimolo per controbilanciare l’eventuale rafforzamento dello Yen dovuto alla crisi europea. Il primo ministro Shinzo Abe, secondo alcune stime, potrebbe necessitare di circa $20mld per ammortizzare ad alcune fasce della popolazione il nuovo aumento dell’IVA annunciato per il 2017. A prova del recente rafforzamento della spesa delle aziende, che alimenta le speranze di una ripresa più duratura nel paese, si è registrato a maggio un nuovo surplus delle partite correnti, attestato a Yen1,880 mld, grazie alla discesa dei prezzi del greggio che ha ridotto il deficit commerciale. Sale, inoltre, ai massimi da sette anni il valore degli ordini di macchinari, aumentati dello 0.6%, a fronte di attese per un calo del 5%. Permangono, invece, le preoccupazioni sul rallentamento dell’economia cinese: nonostante il lieve aumento dell’inflazione, con l’indice dei prezzi al consumo di giugno al +1,4% resta debole l’andamento dei prezzi alla produzione, ancora in calo del 4,8% tendenziale. Sul fronte delle politiche monetarie, il governatore della banca centrale australiana, Glenn Stevens, ha ribadito la decisione di mantenere i tassi di interesse limitati al livello record del 2%, a fronte della discesa dei prezzi delle materie prime, di una valuta nazionale ancora forte e della crescente incertezza sulla in Cina. Stevens, ha poi aggiunto che ritiene necessario un ulteriore deprezzamento del dollaro australiano, che attualmente si mantiene sotto gli $0.75, in linea con gli obiettivi della Reserve Bank.

Appuntamenti macro prossima settimana

USA

In una settimana critica per i mercati USA, con l’economia nazionale e il mercato del lavoro visti in rallentamento, e con le forti preoccupazioni sulla Grecia, sempre d’attualità, la prossima settimana potrebbe segnare l’inizio della ripresa della fiducia. Decisivi saranno gli accordi sul bailout greco che potrebbero essere raggiunti nei meeting del weekend tra i diversi paesi membri. La settimana che viene sarà ancora una volta ricca di eventi dal punto di vista macro, ma l’interesse della comunità finanziaria si focalizzerà sugli aspetti che hanno alimentato l’incertezza nell’ultimissimo periodo. L’attenzione sarà rivolta: martedì alle vendite al dettaglio, mercoledì alla produzione industriale, giovedì al mercato del lavoro (Initial Jobless Claims) e in chiusura di settimana all’inflazione (CPI).

Europa

In Europa il tema della settimana è stato il “NO” della popolazione greca nel referendum. La speranza per la prossima settimana è che i meeting del weekend possano rivoluzionare l’attuale stato di sfiducia. Buoni i segnali arrivano da diversi esponenti dei principali stati membri, ma un view più definita si potrebbe già avere nella giornata di oggi dopo che il direttore dell’FMI Christine Lagarde, i presidenti della Commissione Ue Jean Claude Juncker, della BCE Mario Draghi e dell’Eurogruppo Jeroen Dijsselbloem faranno, nel corso di una teleconferenza, una prima valutazione del pacchetto di proposte di riforma inviato ieri sera dal governo greco. Sul fronte macro saranno in uscita i dati sull’inflazione (CPI) dei principali paesi membri, ma di maggiore importanza in questo contesto economico instabile saranno i dati sulla fiducia in uscita martedì in Germania (Zew).

Asia

In Asia, sono attesi nuovi dati sulla produzione industriale e sul settore del terziario in Giappone, dopo che i dati della fine di questa settimana, hanno visto un lieve aumento della fiducia dei consumatori e d’altra parte una flessione dei prezzi all’ingrosso, penalizzati dalla domanda cinese. Dati sulla produzione industriale attesi anche in Cina, insieme a pubblicazioni riguardanti i tassi d’importazione ed esportazioni: la bilancia commerciale è stimata a un livello di $56.7mld, a fronte dei $59.49mld del mese precedente. In uscita anche il PIL anno su anno del secondo trimestre, previsto secondo il consensus a +6.8%, a fronte di una crescita del +7% del periodo precedente.