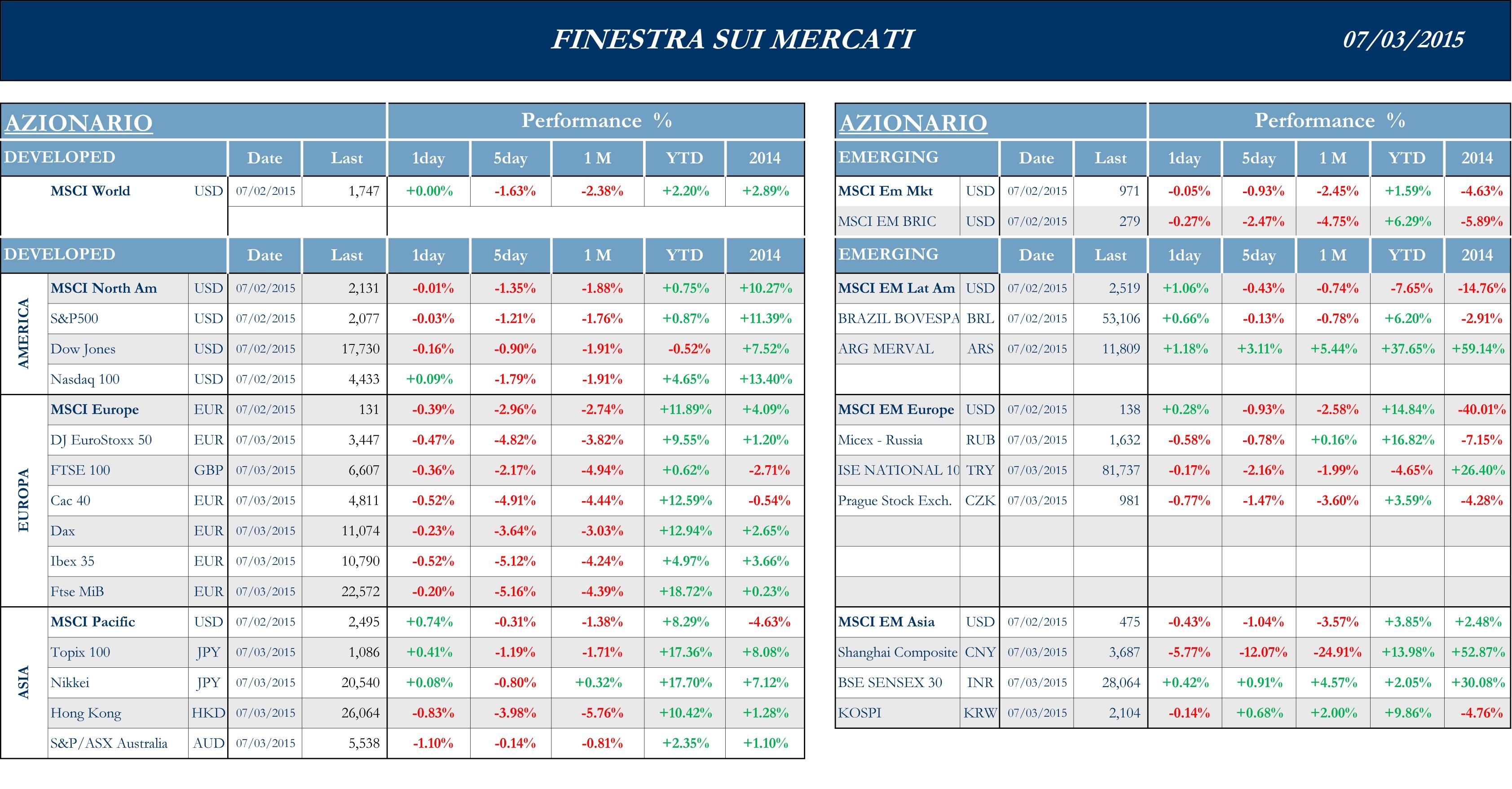

Stoxx Europe 600 -3.25%, Euro Stoxx 50 -4.95%, Ftse MIB -5.37%

Stati Uniti guidati dai dati macro

Andamenti contrastati per i listini statunitensi, che dopo aver scontato lunedì la frenata delle trattative sulla Grecia e la notizia del referendum, migliorano i propri andamenti durante la settimana, spinti dai dati macro interni e dal dollaro forte. Buoni i dati mensili sulla fiducia, tra l’indice dell’Università del Michigan che ha registrato un valore di 96.1 e l’indice pubblicato dal Conference Board che ha toccato 101.4 punti, tra le migliori rilevazioni dalla recessione del 2008. Bene anche il mercato immobiliare, con la vendita di abitazioni esistenti che torna ai livelli precedenti la crisi e i prezzi tendenzialmente stabili. Il mercato del lavoro continua a mostrare dati incoraggianti, anche se in alcuni casi inferiori alle aspettative, eccessivamente positive, degli analisti: l’occupazione del settore privato è aumentata a giugno di 237,000 unità, miglior dato dell’ultimo semestre, mentre i posti di lavoro non agricoli sono aumentati di 223,000 contro le 254,000 del mese precedente e i salari non registrano rialzi degni di nota. In ogni caso, l’ottimismo generato nelle famiglie americane dai fattori macro potrebbe a breve aiutare a estendere il recente aumento delle spese interne e sostenere la crescita, specialmente in vista di possibili tensioni europee.

S&P 500 -1.21%, Dow Jones Industrial -0.90%, Nasdaq Composite -2.01%

Asia constrastata e volatile

I mercati azionari asiatici chiudono una settimana di andamenti principalmente negativi, in cui è stata dominante, soprattutto sui listini cinesi, la forte volatilità dovuta alla situazione greca e ai suoi altalenanti sviluppi. Verso la fine della settimana il Giappone e i mercati emergenti registrano andamenti positivi, legati soprattutto alla forza del Dollaro sullo Yen e le altre divise, in particolare quelle Malesiana e Sudcoreana. I listini cinesi, i più penalizzati dalla costante volatilità, registrano perdite continue e sembrano entrati in una fase di bear market che il governo cerca di contenere con misure di sostegno. Dopo il taglio dei tassi di interesse dello scorso fine settimana, si sono susseguite nei giorni scorsi dichiarazioni riguardanti la riduzione del 30% delle stamp duties sui titoli, l’autorizzazione per i fondi pensione a investire in azioni e per i broker a mantenere aperte anche le posizioni di clienti con collaterale a margine insufficiente; il governo ha poi dichiarato che stringerà i controlli sui meccanismi di manipolazione dei mercati.

Nikkei -0.80%, Hang Seng -2.25%, Shangai Composite -12.07%, ASX -0.14%

Principali avvenimenti della settimana

Guardando all’Europa, la BCE ha annunciato ieri un ampliamento della lista degli emittenti i cui bond possono essere acquistati nell’ambito del programma di QE, estendendolo di fatto anche al settore dei corporate bond. La decisione, scartata al momento del lancio del programma, è stata interpretata come un chiaro segnale di sostegno al mercato, specie quello periferico. Sul fronte dati è arrivata da Eurostat, a metà settimana, la prima stima dell’indice armonizzato dei prezzi al consumo di giugno per l’Eurozona, con un tasso annuo in crescita di 0.2% in linea con il consensus, dopo lo 0.3% di maggio. Restando in tema, in Germania frena l’inflazione: l’indice armonizzato di giugno è calato dello 0.1% su base mensile, mentre gli analisti stimavano una crescita dello 0.1%. Sul fronte italiano, pubblicata l’inflazione preliminare di giugno, con l’indice NIC attestato allo 0.1% previsto dalle stime e il tasso di disoccupazione di maggio: il dato registra un 12.4% che è allo stesso livello del mese precedente. Dopo la crescita al ritmo più rapido da oltre quattro anni, messa a segno in maggio, l’attività manifatturiera italiana ha continuato a giugno a espandersi, pur se a un ritmo leggermente inferiore: il dato effettivo è stato, infatti, del 54.1, al di sopra del discrimine fra espansione e contrazione, ma sempre al di sotto del 54.8 registrato nel mese.

Settimana ricca di eventi per le società italiane ed europee. In tema di telecomunicazioni, secondo quanto riferito da un giornale olandese, il CEO di Altice, Dexter Goei, sarebbe interessato all’acquisizione di KPN, ma le due compagnie non hanno per il momento dato il via a nessun colloquio. Orange, tramite il proprio CFO Ramon Fernandez, ha invece dichiarato l’obiettivo di aumentare per il 2018 i ricavi delle proprie attività in Africa e Medio Oriente di circa il 5% annuo, cercando nuove opportunità di espansione nella regione. Sempre per quanto riguarda Orange, Vivendi ha dichiarato di aver completato l’acquisizione della quota dell’80% del sito di video sharing Dailymotion proprio dall’operatore telefonico francese per € 217mln, dopo aver iniziato le trattative a metà aprile. Guardando all’Italia, sembra che il gruppo Mediaset abbia intenzione di proporre, dal prossimo anno, contenuti Premium sul satellite; Piersilvio Berlusconi ha ribadito che insieme a Vivendi sono possibili progetti di sviluppo, se pur non nel breve periodo, mentre ha confermato che potrebbe arrivare presto un accordo commerciale con Telecom Italia sulla pay tv. Diversi quotidiani parlano, inoltre, dei tentativi di Sky di rilevare Premium: secondo Repubblica, Sky avrebbe presentato una prima offerta da €600mln, mentre Il Sole 24 Ore scrive di un’offerta da €1.1mld, entrambe rifiutate da Mediaset. Sempre in tema Telecom, Generali ha quasi azzerato la sua quota nella società, portandola allo 0.076% dal 4.3% precedente, mentre Vivendi è salita al 14.9% come annunciato. La cessione di azioni Telecom Italia da parte Generali è avvenuta sul mercato, dopo che sulla quota erano state stipulate operazioni di copertura dalle variazioni del prezzo. Per il settore automobilistico, FCA registra in giugno una crescita delle immatricolazioni del 20%, mentre le vendite del gruppo negli Usa toccano il +8%, miglior giugno dal 2006, grazie ai marchi Jeep e Chrysler. La società annuncia l’intenzione di investire circa $280mln nella joint venture con l’indiana Tata Motors per la produzione di un nuovo veicolo del marchio Jeep. Il CFO di Volkswagen ha, invece, dichiarato l’intenzione di lanciare nel 2018 una linea di vetture low-cost in Cina e probabilmente in altri paese asiatici.

Per quanto riguarda il societario statunitense, l’M&A si concentra sul settore assicurativo. Annunciata la fusione tra i due broker Willis Group e Towers Watson, in un deal interamente in azioni del valore di $18 mld, che porterà Willis al possesso del 50.1% della nuova società. Ace Limited ha altresì annunciato l’acquisizione della rivale americana Chubb in un deal che, in contanti e azioni, ha un valore pari a $28.3 mld. Saltata, invece, la fusione nel settore alimentare tra Sysco e Us Foods, colossi della distribuzione: Sysco ha abbandonato i progetti per rilevare la rivale, dopo che un tribunale federale ha emesso, la settimana scorsa, un’ingiunzione preliminare contro l’accordo, annunciato a dicembre 2013. Sul fronte delle IPO, Airbnb avrebbe raccolto $1.5mld da parte di finanziatori privati, in un deal che valuterebbe la società attorno ai $24mld e che dovrebbe essere funzionale a portare verso la quotazione il portale di ricerca di abitazioni per le vacanze. Entro fine anno, infine, Amazon ha annunciato che introdurrà in otto paesi un programma di prestiti per i piccoli rivenditori; “Amazon Lending”, finora limitato al mercato USA e Giappone, dovrebbe così espandersi anche in Canada, Cina, Francia, Germania, India, Italia, Spagna e UK.

Sul fronte macro asiatico, in Cina i dati sulla produzione industriale di giugno deludono le stime e si attestano per il quarto mese consecutivo sotto la soglia dei 50, quindi in contrazione: il Pmi manifatturiero è rimasto a 50.2, leggermente al di sotto del 50.3 del consensus, mentre l’indice finale HSBC/Markit mostra un valore di 49.4 contro i 49.2 a maggio. Rallenta anche l’attività del settore servizi, ai livelli di crescita più bassi degli ultimi 5 mesi: l’indice Pmi servizi elaborato da Hsbc è sceso a 51.8 punti dai 53.5 di maggio. Anche in Giappone la produzione industrale continua a essere in contrazione nel trimestre aprile-giugno; a differenza della Cina, tuttavia, il Markit Pmi Servizi ha registrato il maggior aumento dell’attività degli ultimi mesi, con un valore in giugno del 51.8 rispetto al 51.5 di maggio. I dati portano, dunque, l’indice della fiducia delle imprese manifatturiere a mostrare questo mese lievi segni di ripresa che, secondo alcuni pareri, lasciano presagire un possibile rafforzamento della domanda interna. Sul fronte del mercato immobiliare, i prezzi delle abitazioni a Singapore, secondo mercato asiatico più caro per il settore, continuano il più lungo declino degli ultimi 13 anni; crescono i prezzi a Sydney e nelle altre maggiori città australiane. Sempre in Australia, le esportazioni di ferro potrebbero espandersi, riducendo di conseguenza i costi per i paesi importatori, del 10% circa nel 2016, grazie a nuovi impianti minerari finanziati da privati.

Appuntamenti macro prossima settimana

USA

Dopo una settimana caratterizzata negli Stati Uniti da dati macro tendenzialmente positivi che confermano, come nelle settimane precedenti, la solidità del mercato del lavoro, e la conseguente buona tenuta del mercato immobiliare, i prossimi giorni presentano pubblicazioni rilevanti sul fronte della produzione e della bilancia commerciale. Dopo la festività nazionale del 4 luglio, si inizia lunedì con i dati sulla produzione e la pubblicazione da parte di Markit dei numeri finali di giugno sul Pmi composto e Pmi Servizi; per l’indice ISM non manifatturiero, atteso un valore intorno al 56.2 contro il 55.7 del mese precedente. Si continua martedì con i valori della bilancia commerciale di maggio, attesi a $-42mld contro i $-40.9mld del mese precedente, a indicare un ulteriore aumento delle importazioni sulle esportazioni.

Europa

L’Europa sarà ancora dominata dal tema della Grecia, essendo la prossima settimana, a seguito del referendum di domenica, quella fondamentale per il destino del paese e della sua eventuale fuoriuscita dalla moneta unica. Attesi a livello Eurozona i dati sulle vendite al dettaglio di maggio, in particolare quelli relativi alle spese delle famiglie, stimate dagli analisti in crescita di appena lo 0.1% a fronte dello 0.7% di aprile. In Germania, rilevanti i dati in uscita dopo i numeri non incoraggianti sull’inflazione della scorsa settimana: la bilancia commerciale è stimata a 20.8mld, a fronte dei 22.1mld del mese precedente, mentre per l’indice della produzione industriale pubblicato dalla Bundesbank gli analisti si attendono un lieve incremento dello 0.1%, contro il +0.9% di maggio.

Asia

In Asia, dopo i dati sulla produzione industriale della scorsa settimana, si attendono ora quelli sull’inflazione e sui prezzi al consumo in Cina e Giappone. Mentre l’inflazione su base annua è attesa in Cina al 1.3%, in lieve rialzo rispetto al 1.2% del mese precedente, i prezzi alla produzione sono stimati in ribasso del 4.6%, in linea con maggio; gli analisti vedono, invece, per il Giappone un ribasso del 2.2%. Sempre il mercato giapponese vedrà la pubblicazione di una serie di dati riguadanti gli ordini di macchinari e macchine utensili su base annua, entambi indicatori dello stato di salute della produzione nazionale.