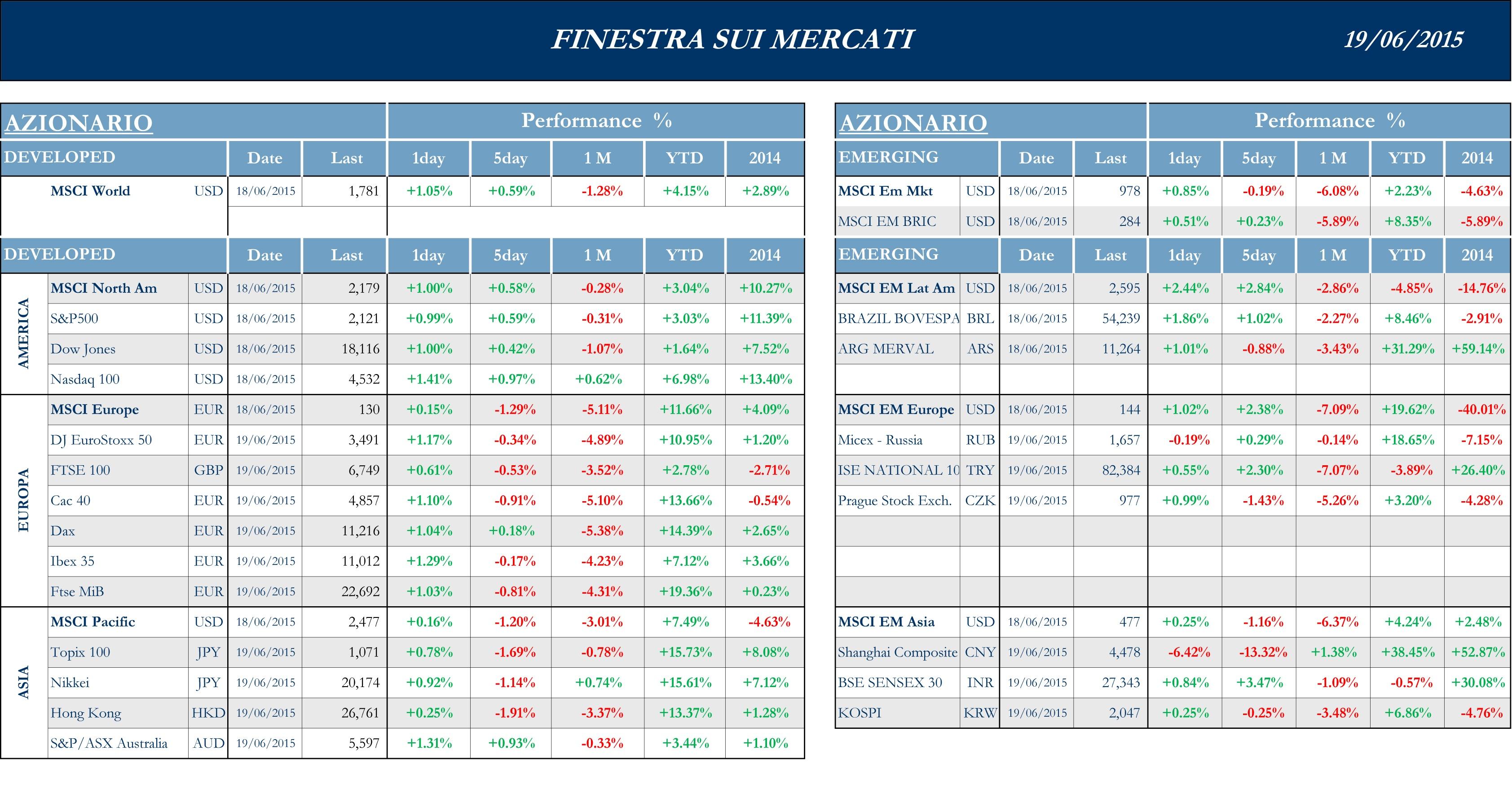

Stoxx Europe 600 -0.15%, Euro Stoxx 50 -0.19%, Ftse MIB -0.58%

Stati Uniti contrastati

Gli andamenti si sono rivelati positivi, da mercoledì, dopo un inizio settimana in ribasso, dovuto alla preoccupazione sul possibile default del debito greco. Nonostante le buone condizioni del mercato del lavoro, con prospettive di salari al rialzo che spingono i cittadini verso nuovi consumi e inziali effetti, anche a livello inflativo, i dati sul mercato immobiliare sono altalenanti e la produzione industriale è scesa inaspettatamente a maggio (-0.2% MoM Vs +0.2% atteso), segno che la forza del dollaro e la riduzione della spesa nel settore dell’energia continuano a limitare la crescita. La FED ha definito mercoledì l’economia americana come una “casa di vetro dove una mossa aggressiva potrebbe rompere qualcosa” e il suo presidente Yellen ha dichiarato ieri che un’eventuale rialzo degli interessi sarà accompagnato da una politica monetaria moderata. Molti analisti vedono con maggiore probabilità un unico rialzo dei tassi nel 2015 e una successiva mossa a inizio 2016, mentre la scorsa settimana il consensus era orientato a una doppia mossa entro dicembre.

S&P 500 +0.59%, Dow Jones Industrial +0.42%, Nasdaq Composite +0.99%

Asia in negativo

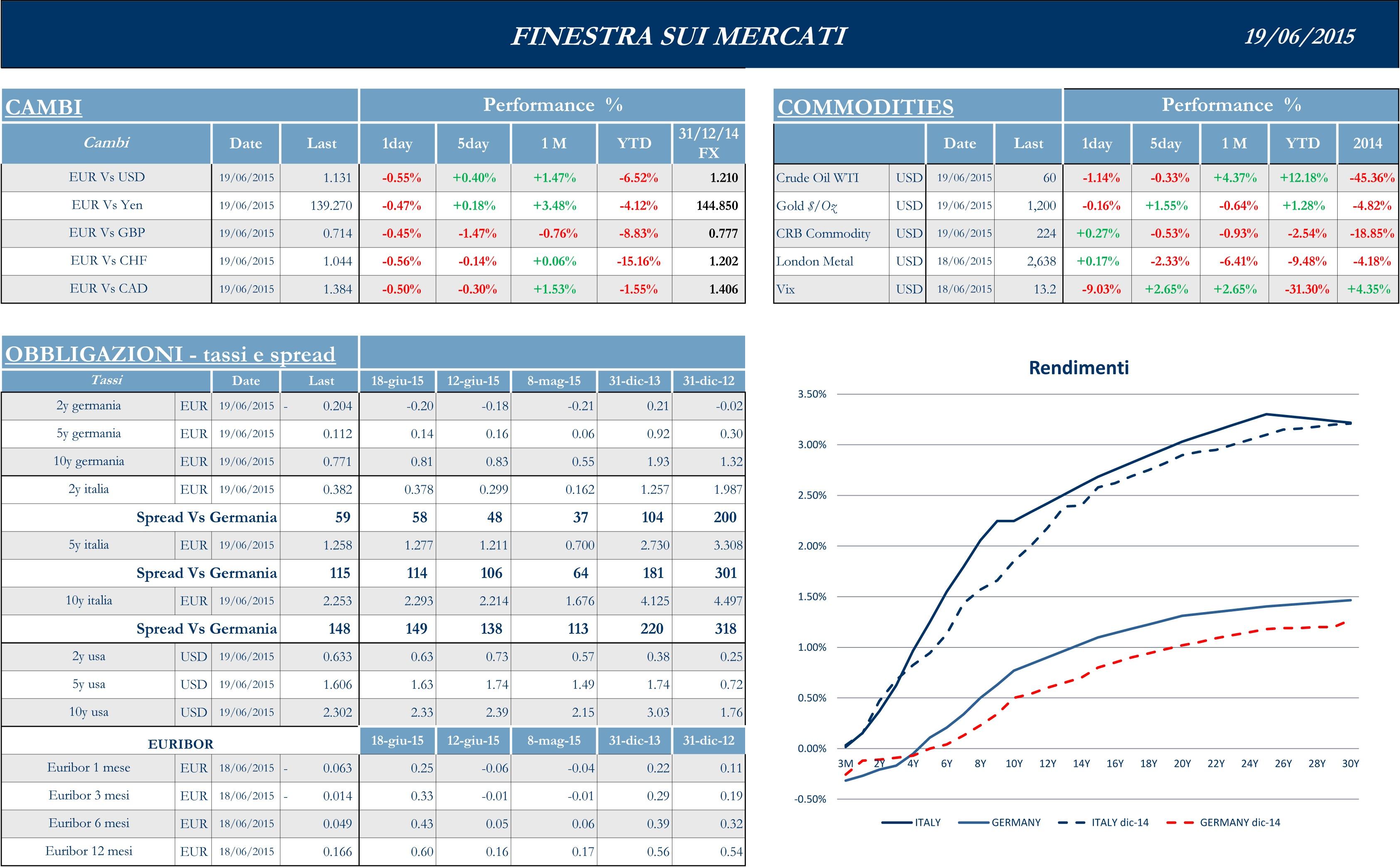

I mercati azionari asiatici chiudono una settimana negativa, con sedute caratterizzate da una forte volatilità, innestata dal clima di timore sulla situazione greca e di attesa sulle decisioni della FED. In perdita i listini cinesi, preoccupati dalla nuova ondata di circa venti IPO e da timori su una brusca fine del rally del mercato azionario, ritenuto a forte rischio di bolle speculative. In Giappone, lo Yen ha perso terreno sul dollaro dopo le dichiarazioni del governatore della Banca Centrale Kuroda, che ha sostenuto di non aver cercato di influenzare il tasso di cambio della moneta nazionale la settimana precedente, quando le sue parole sulla debolezza della valuta avevano portato lo Yen a guadagnare nella giornata del 10 giugno quasi il +1.5%. Poco confortanti le notizie sul fronte dei mercati emergenti, che recuperano tuttavia terreno nella seduta di giovedì sull’onda della debolezza del dollaro.

Nikkei -1.14%, Hang Seng -1.91%, Shangai Composite -13.32%, ASX +0.93%

Principali avvenimenti della settimana

Settimana dominata dalla trattativa tra Atene e i suoi creditori, nell’avvicinarsi alla scadenza della rata da 1,6 miliardi di euro da rimborsare al FMI il 30 di giugno. Dopo la nuova rottura dello scorso weekend, i negoziati sono proseguiti con difficoltà, con Atene che ha dichiarato di non voler accettare nuovi tagli a pensioni e salari o nuovi aumenti dell’Iva. Dopo l’ennesimo “nulla di fatto” del vertice di ieri, in Lussemburgo, tra i ministri finanziari dell’Eurogruppo, è stato convocato per lunedì pomeriggio un vertice d’emergenza dei leader. A offrire un’idea di quanto la situazione sia difficile, Dombrovskis ha ammesso nei giorni scorsi che i membri della zona euro stanno discutendo cosa potrebbe accadere se la Grecia e suoi creditori non dovessero raggiungere un accordo. Un’autorevole fonte Ue ha affermato che, anche qualora saltasse il pagamento della rata, non sarebbe automatica un’uscita del paese dalla zona euro e un default anche rispetto ai prestiti europei. In un’intervista al quotidiano ‘La Stampa’, il presidente della Bundesbank, Jens Weidmann, ha dichiarato che la sopravvivenza dell’euro non è legata agli sviluppi in Grecia, ma un’uscita di Atene dall’unione monetaria modificherebbe il carattere della zona. Nel frattempo si intensifica la fuoriuscita dei depositi dalle banche greche (-2 miliardi circa nei primi tre giorni di questa settimana), mentre le entrate del governo sono risultate in calo del 24,6% a maggio, inclusa la flessione del 50% della raccolta fiscale.

Lato societario vanno segnalati, nel settore automotive, le vendite del gruppo Volkswagen che sono scese a maggio del 2,6% (rispetto a un anno prima) fermandosi a 858 mila unità a causa dell’andamento sfavorevole del mercato in Europa orientale e in Sudamerica. Sul fronte delle telecomunicazioni e delle interconnessioni via internet, di grande interesse risulta il programma di Airbus che sta sviluppando e costruendo 900 satelliti per la compagnia OneWeb, già impegnata nella fornitura di internet a banda larga dall’orbita e adesso intenzionata a raggiungere miliardi di persone con il nuovo network. Circa 700 di questi satelliti peseranno meno di 150 kg e saranno lanciati a partire dal 2018, gli altri duecento rimarranno, invece, a terra e serviranno come rimpiazzi in caso di necessità. Vivendi sarà il prossimo primo azionista di Telecom Italia, raccogliendo l’8,3% della quota della spagnola Telefonica, intende aumentare la propria quota nel gruppo al 10%-15%. Inoltre, Vivendi è pronta a esaminare la cessione degli asset brasiliani per focalizzarsi sul business europeo, evidenziando così la possibilità di ottenere ulteriori benefici tramite razionalizzazione dei costi e possibili accordi con peers.

Sul fronte delle acquisizioni del newsflow USA, Coty si è mossa per completare l’acquisizione della divisione beauty di Proctor & Gamble per $12mld in un’operazione che creerà il leader internazionale nel settore cosmetica; Blackstone e Carlyle hanno invece presentato un’offerta congiunta da $10mld per NCR, società che produce registratori di cassa e postazioni ATM bancomat. Il CEO di Twitter, Dick Costolo, ha annunciato le proprie dimissioni, dovute alla scarsa crescita del numero d’utenti e di ricavi del social network, il suo posto sarà temporaneamente preso da Jack Dorsey, tra i fondatori della società. FedEx ha annunciato, invece, risultati trimestrali inferiori alle attese degli analisti, con una perdita netta di $895mln su cui hanno pesato costi non monetari una tantum per $2.2mld relativi al passaggio al criterio mark-to-market. Nel settore tecnologico Cisco, dopo aver avuto alcuni incontri con i vertici del partito comunista, ha annunciato un piano d’investimenti in Cina da $10mld da coordinare con partner locali. La richiesta di advise di General Motors per valutare le manovra di FCA e l’eventuale forcing su un’operazione di fusione tra le due società, dimostrerebbe, secondo diversi analisti, come il CEO Mary Barra stia prendendo seriamente la situazione.

In Asia, sul fronte delle misure di sostegno monetario, il governatore della BOJ Kuroda ha annunciato oggi che continuerà a espandere la base monetaria a un ritmo annuale di circa $650mld, mantenendo le misure record finora attuate. Guardando i dati sulle esportazioni giapponesi, nonostante la debolezza dello Yen, la domanda esterna è debole e i dati di maggio hanno visto la minor crescita dallo scorso agosto, registrando un +2.4% annualizzato che segna il -2.7% rispetto ad aprile. Negativi anche i dati sulle vendite all’estero provenienti dall’India: il -20% di maggio segna il dato peggiore dal 2009. Si registrano, invece, andamenti positivi per il mercato immobiliare cinese, con i prezzi delle case diminuiti, dimostrazione di un probabile ritorno alla fiducia dei compratori. Ad Hong Kong, la maggioranza del Parlamento ha votato contro il piano di elezioni sostenuto dalla Cina, dimostrando tensioni interne con il governo di Pechino.

Appuntamenti macro prossima settimana

USA

Dopo le parole del presidente della FED, Janet Yellen, che hanno parzialmente ridotto le incertezze relative ai tempi e alle modalità del rialzo dei tassi, la settimana si presenterà ricca di avvenimenti. L’interesse della comunità finanziaria dovrebbe, però, concentrarsi, per lo più, sui dati connessi al mercato del lavoro e alla ricchezza del settore privato, proprio a seguito di quanto emerso dal FOMC della FED che vede un’economia reale in forte recupero, caratterizzata però da troppa fragilità del mercato del lavoro. Mercoledì e giovedì saranno i giorni cruciali: in uscita i dati sull’occupazione (Initial Jobless Claims e Continuing Jobless Claims) e sulle condizioni economiche del settore privato (Personal Income, Personal Spendings e Personal Consumption). Inoltre, saranno pubblicati anche i dati relativi alla solidità dell’economia reale (GDP Annualized MoM. Manufacturing PMI, Services PMI e Composite PMI) e sul mercato immobiliare (MBA Mortgage Applications, New Home Sales e Existing Home Sales). Infine, in chiusura, si attendono conferme sulla fiducia dei consumatori (University of Michigan Consumer Sentiment Index).

Europa

In Europa la settimana sarà caratterizzata ancora una volta dal tema della Grecia, con il summit straordinario dei leader della zona euro previsto per lunedì a Bruxelles e che potrebbe avere ripercussioni sui listini europei e globali per tutta la settimana. L’agenda delle principali economie dell’eurozona risulta essere ricca (Germania, Francia e Italia rilasceranno dati relativi alle condizioni economiche e alla fiducia del settore privato e di quello produttivo), anche se resta molto incerto il loro possibile effetto: l’IMF e la BCE continuano a dichiarare apertamente il recovery dell’economia europea, perciò rispettare le attese sarà determinate per evitare intensi effetti negativi.

Asia

In Asia, tornerà forte l’interesse sulla Cina, dopo i buoni dati del mercato immobiliare, martedì si attendono conferme dal settore manifatturiero (Markit China Manufacturing PMI). Bisognerà attendere tutta la settimana per avere indicazioni dal Giappone: con la BoJ che ribadisce la volontà di mantenere attivo il programma aggressivo di incentivi, per promuovere la crescita e raggiungere il target del 2% dell’inflazione. Assumono un’elevata rilevanza i dati relativi al mercato del lavoro (Jobless Rate e Jobs to Applicants Ratio) e all’inflazione (Consumer Price Index).