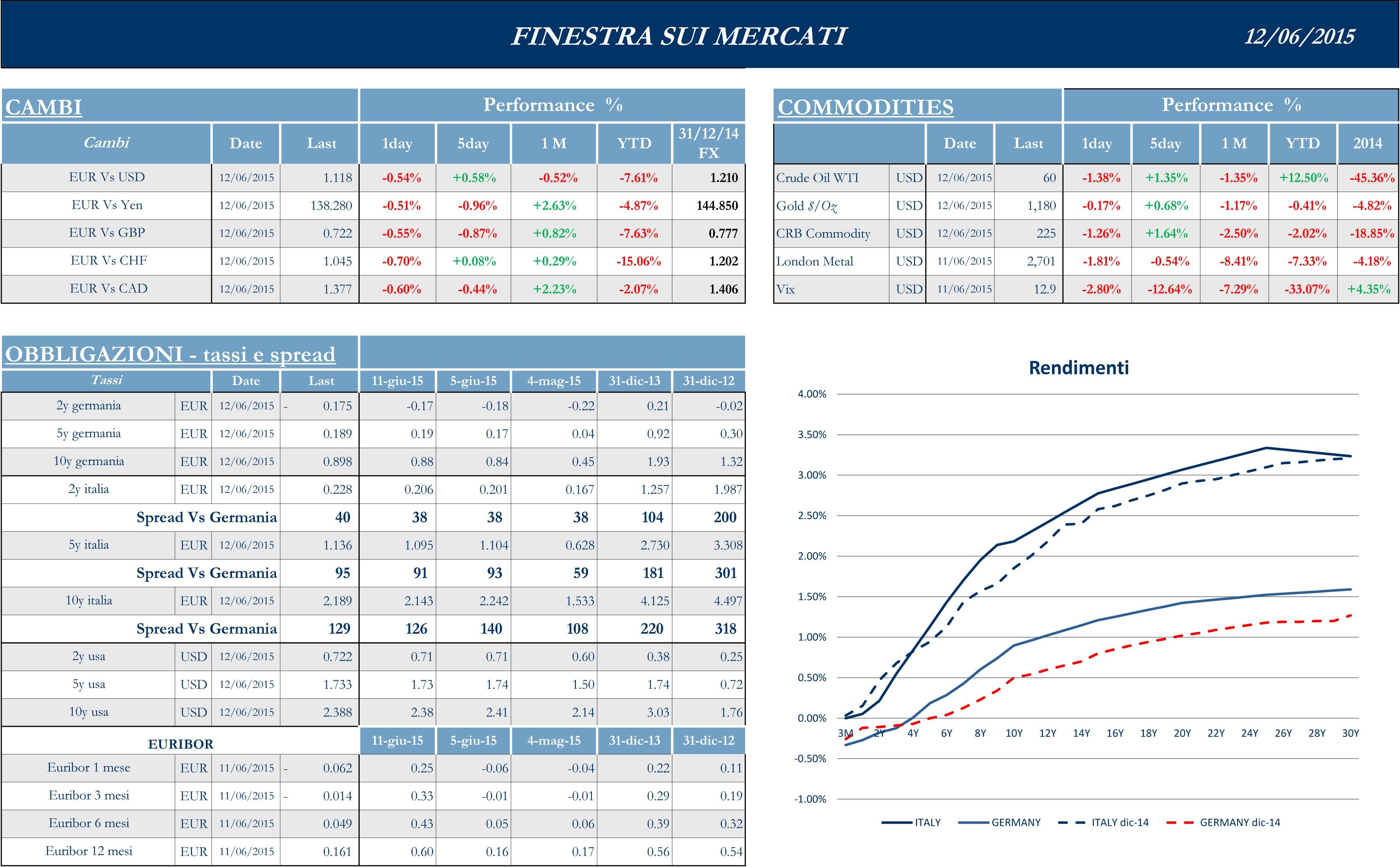

Stoxx 600 Europe +1.03%, Euro Stoxx 50 +1.19%, Ftse MIB +1.42%

Stati Uniti sopra la parità

Anche i mercati USA chiudono (a giovedì) la settimana in territorio positivo. Sul fronte macro le vendite retail di maggio avanzano dell’1.2% rispetto ad aprile, rispecchiando le attese degli analisti e superando il dato piatto del mese precedente. Le vendite, escludendo le auto registrano un +1.0% rispetto al +0.8% stimato e al +0.1% di aprile. Il dato, secondo diversi economisti, è la dimostrazione di come i cittadini stiano finalmente dedicando al consumo i ricavi provenienti da un mercato del lavoro in salute, con un rialzo degli acquisti che impatta 11 sulle 13 categorie e non si estende alle sole automobili. I nuovi dati sulle richieste di sussidi di disoccupazione hanno tuttavia registrato una crescita a 279mila unità, rispetto alle 275mila attese e alle 276mila della scorsa settimana, registrando comunque la quattordicesima lettura con un valore sotto i 300mila. Tuttavia, segnali incoraggianti sono arrivati dal numero di posizioni lavorative aperte nel settore privato, salite a 4.89mln, il livello più alto dal dicembre del 2000, dai 4.63mln di marzo e superando i 4.67mln di lavoratori assunti, questi in calo da 4,76mln. Il dato confermerebbe, secondo diversi analisti, la prossima crescita dei salari nel settore privato e la conseguente accelerazione di consumi e inflazione. Nel frattempo, i dati sulle scorte di aprile hanno superato (con una crescita mensile dello 0.4%) le attese degli analisti, orientate a un +0.2% e il +0.1% registrato a marzo, segno della possibile fiducia delle imprese nella tenuta dell’economia. Infine, sul fronte delle divise, forte peso hanno avuto le voci, subito smentite dalla Casa Bianca, secondo cui il presidente degli Stati Uniti, Barack Obama, avrebbe evidenziato i possibili problemi di un biglietto verde forte per l’economia USA.

S&P 500 +0.62%, Dow Jones Industrial +0.75%, Nasdaq Composite +0.46%

Asia contrastata

I mercati asiatici registrano andamenti contrastati. In Giappone, la crescita dell’economia sembra avere un ritmo più rapido di quello inizialmente previsto per il primo trimestre. Incoraggiata dagli investimenti e dall’accumularsi delle produzioni; il prodotto interno lordo cresce a un ritmo annualizzato del +3.9%, superando il consensus orientato intorno al +2.8%.Un forte peso hanno avuto le dichiarazioni di Kuroda; il governatore della Banca Centrale ha affermato che la moneta nazionale è già molto debole rispetto alle altre valute e che vede difficile un ulteriore ribasso, avendo lo Yen già raggiunto livelli analoghi al periodo della crisi di Lehman Brothers nel 2008. Nel frattempo, il primo ministro Shinzo Abe, ha ribadito l’importanza di evitare picchi di volatilità nel rapporto tra la divisa nazionale e quelle delle altre principali economie mondiali e di monitorare, con attenzione, gli effetti dello Yen debole sulle piccole imprese e i consumatori. In Cina continua a essere presente il problema dell’inflazione; scesa all’1.2% per quanto riguarda il consumo, risultato inferiore alle attese di 1.3%, mentre i prezzi dei beni di produzione sono ostinatamente in deflazione (PPI -4.6% contro il -4.5% atteso). Secondo alcuni economisti un importante ruolo, in questa spinta deflazionistica, è giocato dagli attuali prezzi delle materie prime, sebbene la principale causa possa essere riconducibile a una “trappola di liquidità” del paese, in cui l’ulteriore offerta di denaro non riesce a tradursi in investimenti produttivi. L’utilizzo della leva fiscale, più che di quella monetaria, sembra diventare, quindi, la chiave di successo per il raggiungimento degli obiettivi di crescita del governo di Pechino.

Nikkei -0.26%, Hang Seng -0.78%, Shangai Composite +2.72%, ASX +0.85%

Principali avvenimenti della settimana

In Europa, i dati sul PIL dell’Eurozona hanno mostrato per i primi tre mesi del 2015 una crescita dello 0.4% rispetto al trimestre precedente, allineandosi sia alle stime degli analisti, sia al valore registrato a fine 2014. Sul fronte della produzione industriale di aprile, la Germania registra un +0.9% e supera le attese degli analisti orientate al +0.6%, evitando così i rischi di contrazione emersi dopo il -0.5% di marzo. Sullo stesso fronte, l’Italia registra, invece, per aprile una contrazione dello 0.3% rispetto al +0.3% di consensus e segna una forte decelerazione dal +0.4% del mese precedente. Peggiore di quello italiano è il risultato francese, con un valore d’aprile al -0.9% rispetto al +0.4% atteso e in ulteriore decrescita dal -0.3% di fine marzo.

Lato societario, la spagnola Inditex, che conta nel proprio portafoglio i brand Zara, Oysho, Pull&Bear e Bershka, ha registrato nei primi tre mesi dell’anno ricavi e redditività sopra le attese del mercato (utile +28% a 521 milioni di euro; fatturato +16,7% a 4,3 miliardi di euro). Prosegue positivamente il 2015: Inditex ha, infatti, indicato che nel periodo dal primo febbraio al 7 giugno le vendite sono salite del 13,5%. Prosegue l’espansione nella distribuzione, sia tramite l’e-commerce, sia tramite punti vendita, con l’intenzione di aprire a Taiwan, ad Hong Kong e a Macau entro la fine del 2015. I risultati arrivano solo a pochi giorni dalla notizia che il magnate di Inditex, Amancio Ortega, ha superato Warren Buffett in ricchezza personale e si è seduto al secondo posto della classifica redatta da Bloomberg, giusto alle spalle di Bill Gates. In Italia, lo scorso venerdì il TAR del Lazio ha rigettato il ricorso di Fininvest sulla decisione di cedere circa il 20% di Mediolanum. Il TUB, infatti, proibisce alle persone che hanno perso i requisiti di onorabilità di detenere una grossa partecipazione in una banca, obbligando così la holding a cedere la propria partecipazione entro la fine del 2017. Resta ancora in piedi però, la possibilità di un ulteriore appello al Consiglio di Stato da parte della difesa di Berlusconi. Come riportato da diversi quotidiani nazionali, Enel Green Power, tramite l’associazione italiana Res4Med (di cui fanno parte anche Terna, Edison, Italgen e Gse), nella serata di lunedì ha siglato un accordo con la società elettrica algerina Sonelgaz con l’obiettivo di promuovere la cooperazione per lo sviluppo delle energie rinnovabili nel paese algerino. La scelta è ricaduta sull’Algeria date le grandi potenzialità del paese nelle energie rinnovabili (solare ed eolico).

Negli Stati Uniti, prosegue la saga tra Mylan e Teva Pharmaceutical, che ha annunciato di avere acquistato una partecipazione del 2.2% della società, nel tentativo di far approvare l’operazione da parte dell’assemblea degli azionisti. Il management di Teva ha inviato una lettera aperta dettagliando l’offerta da $40mld e spiegando come l’operazione beneficerà gli azionisti di entrambe le società. Sempre nel settore health care, Cardinal Health ha annunciato l’acquisto della società non quotata Harvard Drug Group per $1.12mld, distributore di farmaci che dovrebbe consentire un aumento considerevole dei volumi nei generici. Sempre su fronte M&A, il colosso assicurativo giapponese Tokio Marine ha rilevato la rivale americana Hcc Insurance per $7.5mld; l’acquisizione consentirà a Tokio Marine di incrementare la percentuale di profitti realizzati all’estero dal 38% attuale al 46%. L’accordo con Hcc è la maggiore acquisizione di sempre messa a segno all’estero da una compagnia di assicurazione giapponese non del settore delle polizze vita. Avago avrebbe raggiunto un accordo con un sindacato composto da 5 banche per finanziare l’acquisizione da $37mld di Broadcom Corp, nella più grande operazione sul mercato dei produttori di chip statunitensi.

Nel settore finanziario, Il Canada Pension Plan Investment Board ha annunciato di aver raggiunto un accordo per acquistare il portafoglio prestiti del ramo di private equity di GE Capital per $12mld. La divisione di GE Capital, oggetto di cessione da parte del gruppo industriale, è il principale finanziatore di operazioni di private equity di media dimensione nel mercato americano. Inoltre, un consorzio che include Goldman Sachs e Blackstone ha formulato un’offerta da circa 20 miliardi di dollari per “Granite”, un veicolo MBS (Mortgage Backed Securities) della nazionalizzata Northern Rock.

McDonald’s ha registrato, a maggio, un calo delle vendite mondiali inferiori alle attese degli analisti, grazie a una forte crescita dei ricavi legati a nuovi menu in Europa, che ha più che controbilanciato il segno negativo degli Stati Uniti. Nel settore retail, Sears Holdings ha annunciato una perdita trimestrale inferiore alle attese degli analisti, grazie al taglio delle spese pubblicitarie e di altri costi, tuttavia con ricavi in continuo calo: la società, nella ricerca di denaro fresco, dovrebbe ricevere in settimana il benestare della Sec per lo spin-off di 235 immobili in un real estate investment trust.

Sul fronte asiatico, le azioni cinesi scambiate ad Hong Kong sono salite, guidate dalle società finanziarie e industriali, dopo che il loro sconto, rispetto a quelle continentali, raggiunge i massimi livelli da sei anni a questa parte e le autorità confermano che non ci sono stati casi di sindrome MERS in città. Nel frattempo, MSCI ha rimandato la decisione di includere le azioni mainland nei suoi indici benchmark, sostenendo la necessità di lavorare ancora con le autorità di vigilanza riguardo alle condizioni di accessibilità delle azioni e alle politiche di mobilità dei capitali. La decisione, secondo gli analisti, si configura come un monito riguardo alla richiesta del paese al Fondo Monetario Internazionale per attribuire allo Yuan lo status di valuta di riserva mondiale.

Appuntamenti macro prossima settimana

USA

In attesa dei dati relativi al PPI (Producer Price Index) e al University of Michigan Consumer Sentiment Index, rimane aperta la questione relativa alla data dell’ormai prossimo rialzo dei tassi di interesse. Nella serata di mercoledì il FOMC (Federal Open Market Committee) della Fed dovrebbe fornire maggiori indicazioni in merito, per quanto saranno determinati i dati in uscita nei primi tre giorni della settimana che dovranno confermare la ripresa del mercato immobiliare US (MBA Mortgage Applications, Housing Starts e Building Permits) e del settore industriale (Empire Manufacturing, Industrial Production e Capacity Utilization). Nelle giornate di giovedì e venerdì saranno pubblicati le ricorrenti informazioni relative al mercato del lavoro (Jobless Claims) e i dati inerenti l’inflazione (Consumer Price Index), che assumeranno un importanza strategica nel caso in cui le parole del presidente della Fed, Janet Yellen, rimangano ancora una volta elusive.

Europa

Con la Grecia che spera di arrivare a un accordo con i creditori internazionali in occasione della prossima riunione dei ministri delle Finanze della zona euro giovedì 18 giugno, i dati macroeconomici in uscita potrebbero avere uno scarso impatto sui principali listini europei. Nella giornata di lunedì, saranno rese note le informazioni relative al livello dei prezzi in Italia (Consumer Price Index), mentre martedì gli occhi saranno puntati sulla fiducia delle imprese (indice Zew in Germania), infine, mercoledì arriveranno importanti indicazioni relative al mercato del lavoro in Spagna (Labour Cost) e alla bilancia commerciale italiana (Trade Balance). Unico dato di rilievo a seguito del meeting del 18, sarà il livello dei prezzi di produzione in Germania (PPI), in uscita in chiusura di settimana.

Asia

In Asia, l’interesse della comunità finanziaria si concentrerà sul Giappone per vedere gli impatti dello Yen debole sull’economia reale. Interessanti saranno le indicazioni relative alla bilancia commerciale (Trade Balance) e al settore industriale (Japan Machine Tool Orders e All Industrial Activity Index), in uscita nelle giornate di mercoledì e venerdì. In Cina, in attesa di avere maggiori informazioni su possibili manovre espansive di politica fiscale promosse dal governo di Pechino, la settimana non fornirà informazioni di rilievo a livello macroeconomico.