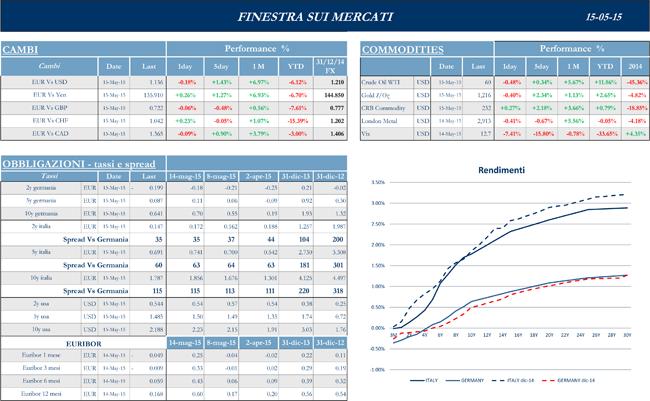

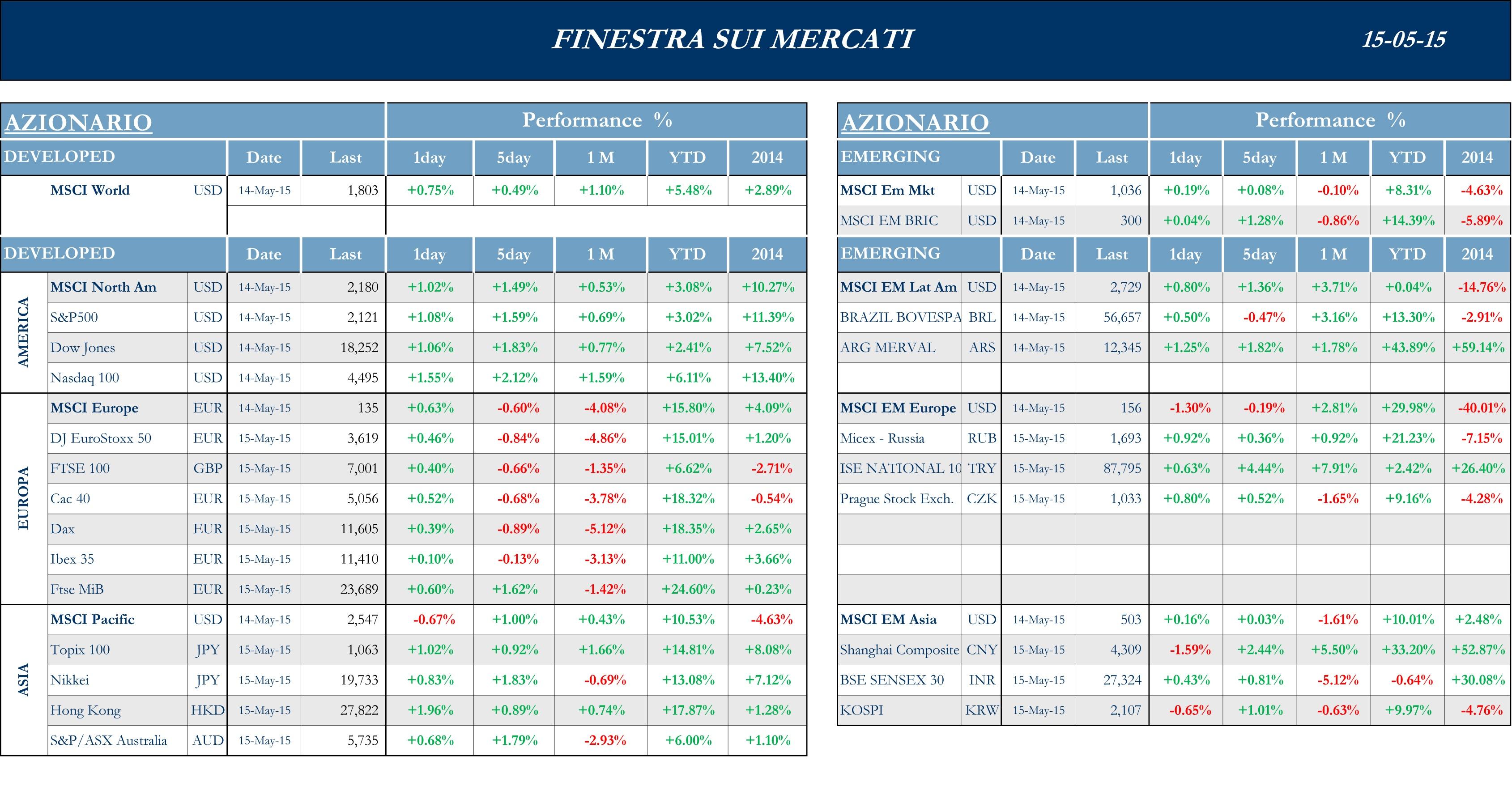

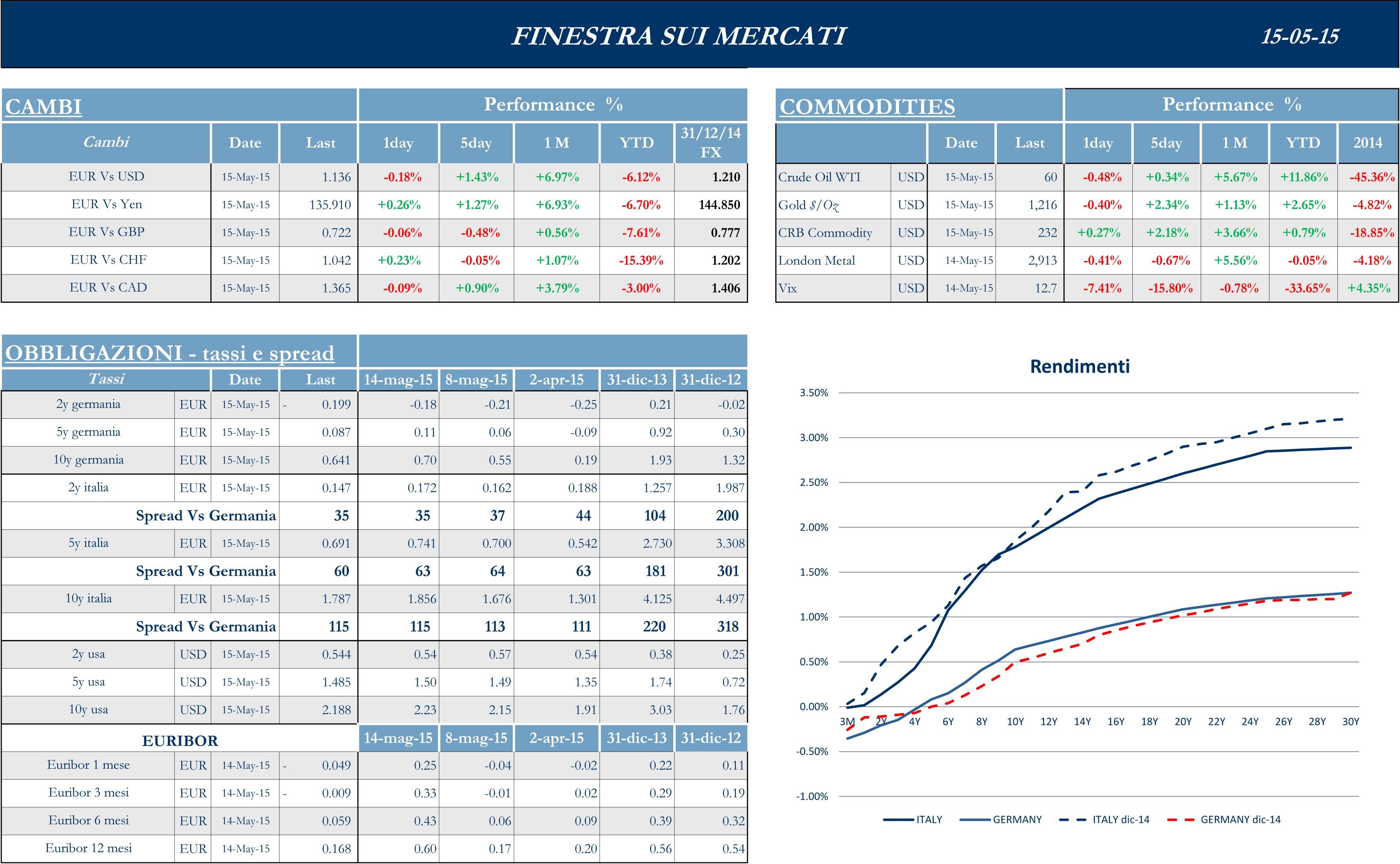

Stoxx Europe 600 +0.11%, Euro Stoxx 50 -0.75%, Ftse MIB +1.66%

Stati Uniti sopra la parità

I mercati USA chiudono la settimana in territorio positivo, beneficiando di buone indicazioni macroeconomiche. In particolare, le richieste per sussidi di disoccupazione settimanali sono scese di mille unità rispetto alla scorsa rilevazione, con un valore di 264mila contro i 273mila di consensus. Il dato fa raggiungere alla media mensile di richieste il valore più basso degli ultimi 15 anni. Diversi economisti ritengono che un valore così basso testimoni come il rallentamento dell’economia, nel primo trimestre, fosse legato a fattori transitori, con una possibile crescita dei salari a breve. Sul fronte della domanda interna, le vendite retail si rivelano stabili rispetto al mese precedente (attese al +0.2%) e segnano un avvio lento per il secondo trimestre dell’anno con una crescita, escludendo il settore auto dello 0.1% mensile. Secondo alcuni analisti, i consumatori americani avrebbero sfruttato il ribasso nei prezzi dei carburanti per aumentare i propri risparmi e non la propria spesa in consumi. Il bilancio federale, nel frattempo, ha registrato il surplus più alto dal 2008, grazie a entrate record collegate alla maggiore occupazione nel mese in cui i cittadini statunitensi compilano le proprie dichiarazioni fiscali. Le entrate hanno superato le uscite per $156.7mld rispetto ai $106.9 dello scorso anno e alle attese orientate a $155mld, nonostante un aumento della spesa nei primi quattro mesi del 2015 del 6.4% annuo.

S&P 500 +0.24%, Dow Jones Industrial +0.34%, Nasdaq Composite +0.94%

Asia positiva

I listini cinesi chiudono la settimana in rialzo, sicuramente guidati dalla seduta di lunedì, che beneficia della decisione della Central Bank of China di tagliare i tassi di interesse, per la terza volta in sei mesi, dello 0.25% fino a un livello del 5.1%. Parallelamente, la banca centrale cinese ha alzato il limite degli interessi che le Banche possono riconoscere ai risparmiatori, con una mossa che dimostra come la seconda economia mondiale sia alla continua ricerca di politiche di sostegno della domanda interna per riuscire a raggiungere la propria crescita target, che stenta a superare il 7%. Sul fronte della produzione, infatti, il paese ha registrato in settimana un dato in crescita del 5.9%, la minore espansione produttiva degli ultimi sei anni, mancando le previsioni orientate al 6%.

Guardando al Giappone, l’attuale surplus commerciale ha raggiunto i massimi dal 2008, aiutato da un miglioramento nella bilancia e ricavi maggiorati provenienti dall’estero, segnalando una crescita degli investimenti stranieri controbilanciata dalla debolezza dei consumi interni. Sul fronte australiano, invece, le autorità di vigilanza si aspettano una crescita rallentata dei mutui che hanno guidato il boom del mercato immobiliare nelle grandi città e dichiarano che continueranno a tenere sotto controllo i tassi di interesse.

Nikkei +1.82%, Hang Seng +0.89%, Shangai Composite +2.44%, ASX +1.79%

Principali avvenimenti della settimana

La situazione macro ha dato alcuni segnali di ripresa sul fronte italiano, con i dati sul PIL del primo trimestre che hanno segnato una crescita dello 0.3% rispetto al trimestre precedente, superando le attese degli analisti orientate al +0.2%. Il dato sul PIL arriva dopo i segnali confortanti registrati sul fronte della produzione industriale, che a marzo mostrano una nuova fase espansiva, con una crescita sia verso i mercati esteri che in quello domestico. Positivo anche il clima di fiducia delle imprese, con l’indice relativo che segna l’ottavo rialzo consecutivo nel mese d’aprile. Continua invece a preoccupare il fronte dei consumi, con la fiducia dei consumatori in calo, forse a causa di un mercato del lavoro che non dà segni di ripresa, con un tasso di disoccupazione ancora superiore al 12.5%.

Lato societario, la Commissione Europea prenderà una decisione entro il 21 agosto relativamente all’acquisizione di Alstom da parte di General Electiric, dopo aver ricevuto ieri i dettagli sull’operazione richiesti al gruppo americano. Sul fronte europeo, gli operatori telefonici danno segnali negativi, con Telefonica che delude le attese degli analisti a causa del calo di marginalità, legato a nuove offerte commerciali che mirano ad accrescere la base clienti. Indicazioni simili arrivano da Deutsche Telekom, con fatturato in tenuta e margini in calo, sebbene il management del gruppo abbia confermato la guidance 2015.

Tra le società italiane, Generali ha registrato un risultato operativo e netto superiore al consensus, grazie alla buona performance del settore vita. Tra le banche, superiori alle attese degli analisti i risultati di Intesa Sanpaolo, col CEO Messina che ha dato buone indicazioni sul livello di accantonamenti sui crediti, previsti stabili per il resto del 2015. Allineati al consensus, invece, i risultati di UniCredit sul fronte della redditività, mentre buone indicazioni arrivano dal patrimonio tramite un Core Tier 1 al 10.1%.

La settimana sui mercati USA, chiuse le principali trimestrali, vede proseguire il News flow sul fronte M&A: Sygenta, con l’unanimità del proprio consiglio d’amministrazione, ha rifiutato l’offerta d’acquisto per $45mld da parte di Monsanto, sostenendo che la proposta sottovaluta il valore del gruppo svizzero e non tiene in considerazione potenziali rischi regolamentari. Nello spazio Media e Telefonia, Verizon ha annunciato un’offerta d’acquisto da $4.4mld per AOL, mossa che renderà il primo operatore di telefonia mobile del paese un produttore di contenuti per web e telefoni cellulari. Infine, Danaher, produttrice di strumentazione professionale, acquisirà Pall a fronte di un esborso di $13.8mld per inserirsi nel mercato ad alta crescita delle biotecnologie legate al settore filtrazione.

Sul fronte della corporate governance, il management di Dupont sembra aver vinto la battaglia contro l’investitore attivista Nelson Peltz, riuscendo a far nominare tutti i 12 membri del board secondo le proprie indicazioni e impedendo l’ingresso a quanti proposti dallo stesso Peltz che, negli ultimi mesi, chiedeva la cessione di alcune delle business unit del gruppo.

Guardando al settore aereo, il CEO di Boeing ha dichiarato che i flussi di cassa della società continueranno a salire nel 2016 e ha parallelamente confermato i target sulla generazione di cassa per il 2015. Tra le compagnie, American Airlines ha tagliato ieri la propria guidance sulla marginalità del prossimo trimestre, a causa dell’aumento dei costi del carburante stimato dal management della società. In positivo, invece, Delta Airlines che alza il proprio dividendo e approva un nuovo piano di buyback per $5mld; stessa mossa per Southwest Airlines per cui il piano di buyback raggiungerà i $1.5mld.

Infine, tra i beni di consumo, Macy’s prevede un calo dei profitti nel secondo trimestre dell’anno, frutto dell’abbassamento dei prezzi attuato dalla stessa società a causa della tarda ricezione di alcune merci dopo uno sciopero sulla costa occidentale e del forte dollaro che limita la spesa dei turisti. McDonald’s ha annunciato un calo delle vendite inferiore alle attese, grazie alla performance dei propri ristoranti in Europa e nonostante un calo a perimetro costante in Asia di circa il 4% annuo.

Sul fronte asiatico, il governo cinese sembra considerare la possibilità di garantire agli investitori esteri maggior accesso al proprio mercato azionario. Secondo le autorità economiche, l’aumentata partecipazione delle banche di Investimento straniere, soprattutto nei settori delle joint venture e della gestione dei capitali, potrebbe mitigare la volatilità del mercato mediante l’immissione di denaro istituzionale e favorirne l’efficienza, senza mettere a rischio la predominanza delle società locali.

In Giappone il mercato ha beneficiato degli annunci di buyback di diverse società; sul fronte negativo, Sharp Corp ha annunciato un taglio sensibile della propria forza lavoro a livello mondiale, nel tentativo di recuperare una redditività adeguata.

Appuntamenti macro prossima settimana

USA

Dopo i dati di ieri ancora contrastati con gli Initial Jobless Claims in calo e molto vicini ai minimi degli ultimi 15 anni e con il Producer Price Index in contrazione, a causa della riduzione del costo dell’energia e dei beni alimentari, i dati in uscita oggi pomeriggio, dall’ University of Michigan Consumer Sentiment Index e Industrial Production, daranno particolari indicazioni sullo stato di salute dell’economia americana e rinforzeranno le attese della prossima settimana, caratterizzata da un’ agenda sufficientemente ricca e concentrata nelle giornate di giovedì e venerdì: grande interesse verso l’inflazione con l’uscita del CPI e verso il mercato del lavoro, con gli Initial e i Continuing Jobless Claims. Sullo sfondo non possono essere ignorati i dati in uscita sull’economia reale, con il Markit US Manufacturing PMI e diversi dati relativi al settore immobiliare. La view complessiva sembra confermare la solidità del mercato del lavoro e le buone basi dell’economia USA dopo le difficoltà del primo trimestre. Resta ancora aperto il tema dell’inflazione e della forza del dollaro che, per il momento, giocano contro il possibile rialzo dei tassi da parte della Federal Reserve.

Europa

Europa in linea con le attese e con i principali indicatori macroeconomici settimanali, dove continua a tenere banco il tema della Grecia. Il pagamento da 750 milioni di euro all’IMF è stato rispettato con un giorno di anticipo e il ministro delle finanze greco, Yanis Varoufakis, continua a manifestare fiducia sulla possibilità di raggiungere un accordo con i creditori entro un paio di settimane, anche se la liquidità nazionale sta diventando una questione terribilmente urgente. Più si avvicina la scadenza a giugno (termine dell’attuale piano di aiuti concesso alla Grecia dalla Commissione Ue dalla BCE e dal Fmi) più aumentano le difficoltà di trovare un accordo; tanto che sta prendendo sempre più corpo un piano di privatizzazioni di asset pubblici, tra tutto il porto del Pireo. La settimana che viene si caratterizzerà per il termine fiducia, con Zew in uscita martedì, Ifo Business Climate in Germania e Business Manufacturing Confidence in Francia in chiusura di settimana. Sempre per quanto riguarda la giornata di martedì il settore industriale con Markit Manufacturing PMI in Germani e Francia e Industrial Orders in Italia offrirà dati interessanti.

Asia

In Cina dopo la decisione di Pechino di ridurre i tassi di interesse per la terza volta in sei mesi, gli unici dati degni di nota sono quelli in uscita giovedì e relativi al settore manifatturiero (HSBC Manufacturing PMI), che potrebbero dare un primo segnale dell’efficacia della politica governativa espansiva. In Giappone, invece, dopo la ripresa della fiducia nel settore dei servizi e le dichiarazioni del governatore della Banca del Giappone Haruhiko Kuroda, secondo cui nessun ulteriore stimolo monetario è previsto nel breve periodo, la settimana che viene sarà determinante a confermare questo clima di positività, con un’agenda ricca che fornirà informazioni sul settore manifatturiero, quello dei servizi e sul GDP del paese.