La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

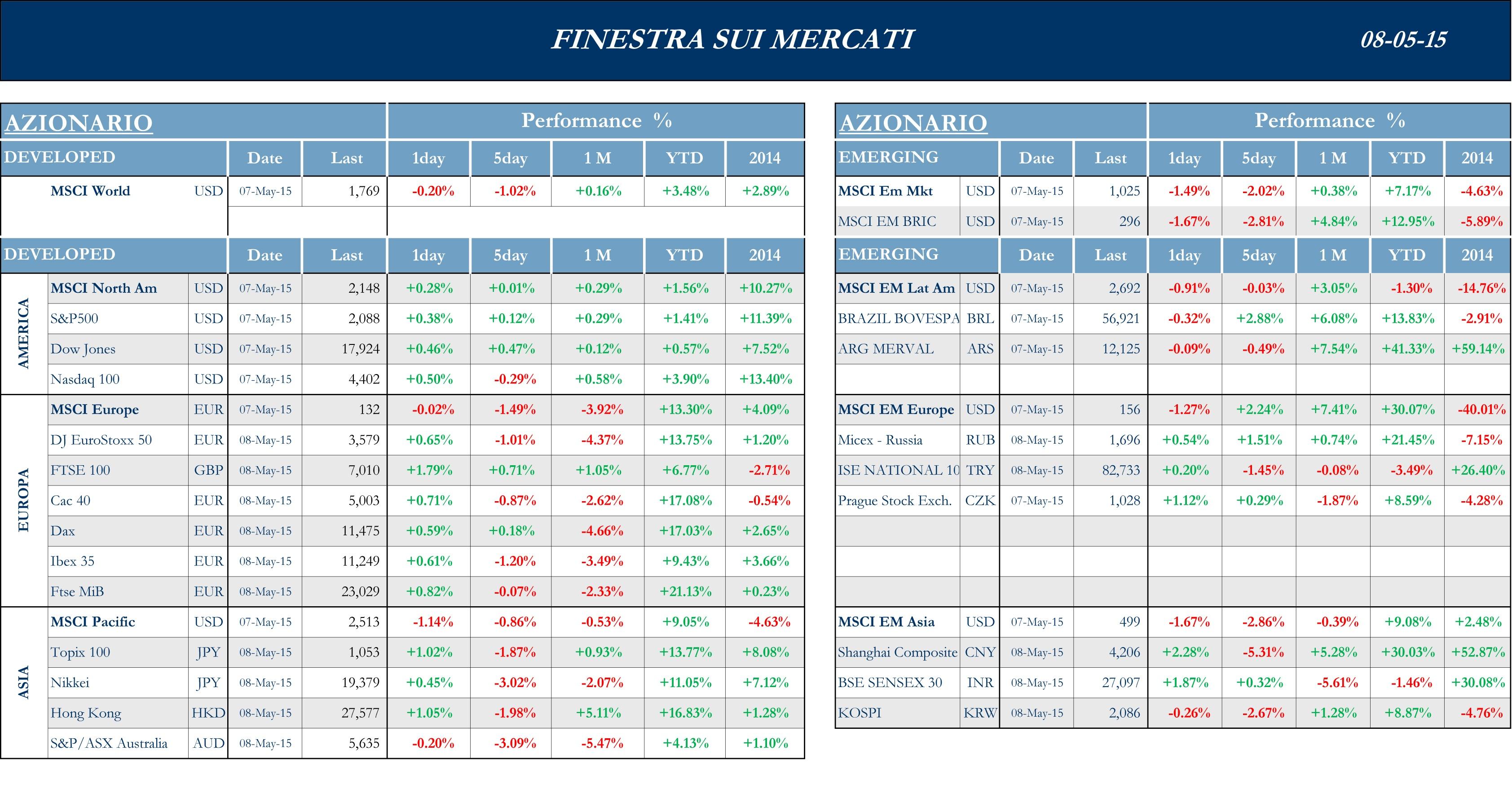

Europa contrastata

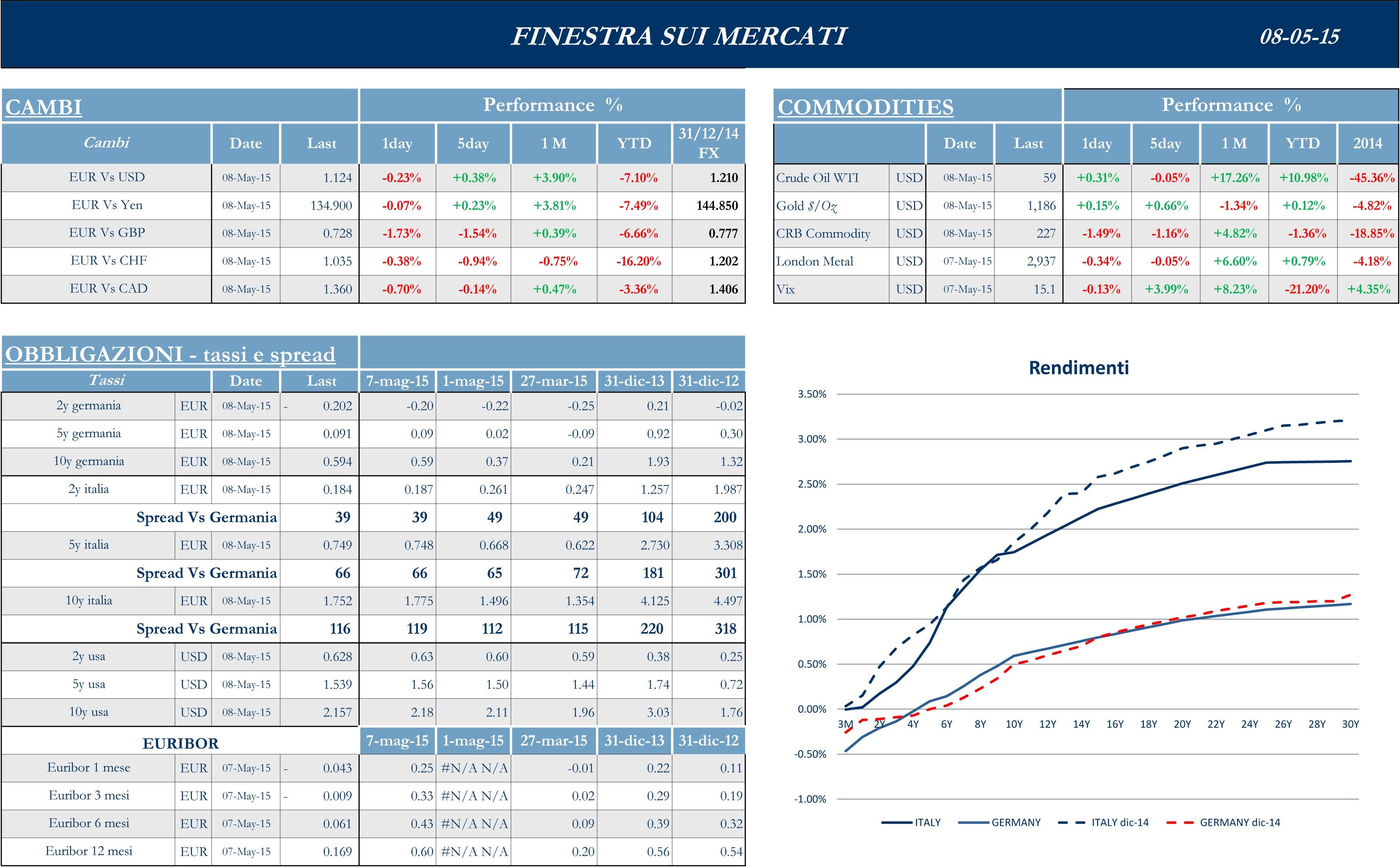

I mercati europei chiudono la settimana attorno alla parità. Il risultato delle elezioni nel Regno Unito, con la vittoria del partito conservatore guidato dall’attuale primo ministro David Cameron, ha portato i listini a chiudere la settimana in rialzo. La conferma di Cameron non era prezzata dal mercato, che prevedeva un risultato incerto nella futura composizione della camera bassa inglese e che vede nella riconquistata stabilità motivo di fiducia per il proseguimento di politiche liberali ed espansive. Sono state così bilanciate le sedute negative di inizio settimana, legate ai crescenti timori sulla situazione Greca e allo stallo delle trattative con l’Unione Europea. Il ministro delle finanze Varoufakis, negando una sua esclusione dalle trattative da parte del premier Tsipras, ha comunque dichiarato che il paese è pronto a fare quanto necessario per trovare una soluzione coi propri creditori e che un accordo sarà trovato entro le prossime due settimane, sebbene sia improbabile un annuncio alla riunione dei ministri delle finanze europei, prevista per lunedì prossimo.

Stoxx Europe 600 +0.18%, Euro Stoxx 50 -1.04%, Ftse MIB -0.08%

Stati Uniti sotto la parità

I mercati USA segnano una nuova settimana di ribassi, contraddistinta dalle parole del presidente della Federal Reserve Janet Yellen che, in un meeting non ufficiale, ha dichiarato di considerare le attuali valutazioni azionarie e dei governativi statunitensi elevate, probabilmente a causa dei 6 anni di tassi d’interesse quasi a zero. In particolare, secondo la Yellen, i prezzi delle azioni non sarebbero eccessivi, guardando al loro rendimento atteso rispetto a quello dei bond, ma sarebbe presente un pericolo potenziale, di forte correzione, qualora l’economia non mostrasse definitivi segni di ripresa. Guardando al quadro macroeconomico, la richiesta di primi sussidi di disoccupazione, pubblicata settimanalmente, ha mostrato il valore inferiore degli ultimi quindici anni, bilanciando i dati negativi relativi alle assunzioni di personale delle imprese. I dati sulla bilancia commerciale del paese hanno, invece, preoccupato gli analisti, registrando un valore negativo per $51.4mld, nettamente più ampio delle attese, segnalando il più forte calo, mese su mese, degli ultimi 18 anni. A pesare è stato il forte aumento delle importazioni, tra cui spiccano prodotti alimentari, beni di consumo e capitali, mentre decresce la domanda di petrolio. Il dato, riferendosi a marzo, testimonia il rallentamento dell’economia statunitense nel primo trimestre, ma potrebbe non essere indicativo dei futuri sviluppi macro, secondo diverse fonti.

S&P 500 -0.96%, Dow Jones Industrial -0.55%, Nasdaq Composite -1.20%

Asia a due velocità

In una settimana che ha visto il listino giapponese chiuso per tre sedute, i mercati azionari cinesi hanno registrato cali, legati a timori di possibili interventi restrittivi da parte delle autorità di Pechino. In particolare, il governo starebbe studiando misure per ridurre l’ammontare di denaro preso a prestito e poi utilizzato per l’acquisto di azioni; questa settimana due broker hanno aumentato i margini richiesti per le posizioni a leva e ristretto le possibilità di short selling per i propri clienti, senza spiegare le ragioni alla base della decisione. Sul fronte macro, l’indice HSBC Purchasing Manager, che registra i nuovi ordini industriali, segna un rallentamento dell’economia, collocandosi a 48.9, rispetto alle attese degli analisti orientate a 49.4 e il dato del mese precedente di 49.2 (valori sotto i 50 indicano una contrazione). Guardando all’Australia, la banca centrale del paese ha abbassato i tassi d’interesse dello 0.25%, mossa forse già prezzata dal mercato, non avendo generato una discesa del dollaro australiano rispetto alle principali divise.

Nikkei -0.78%, Hang Seng -1.98%, Shangai Composite -5.31%, ASX -3.09%

Principali avvenimenti della settimana

La situazione macro ha dato alcuni segnali di debolezza, con la produzione industriale tedesca di marzo che ha deluso le attese degli analisti con un calo annuo dello 0.5% per il valore destagionalizzato e aggiustato per l’inflazione. Il segno meno arriva dopo la stagnazione registrata per il mese di febbraio e impatta maggiormente il settore manifatturiero, specie per i beni capitali (-1.4%). Sempre la produzione industriale di marzo restituisce, invece, segnali incoraggianti per l’economia italiana, con una crescita dello 0.4% rispetto alle attese orientata a un +0.2% annuo. Entrambi i paesi segnano comunque una debolezza degli scambi con i partner europei e una tenuta delle esportazioni verso America e Asia.

Lato societario vanno segnalati i risultati trimestrali di BMW, con ricavi a €2.5 mld rispetto ai €2.2 mld attesi dagli analisti; la società ha inoltre confermato i propri obiettivi 2015, con un’ulteriore crescita dei volumi e un margine EBIT nell’automotive compreso tra l’8% e il 10%. Inferiori alle attese i risultati di Siemens, che risente di un risultato operativo sotto la parità per il proprio settore turbine, capace di oscurare ricavi sopra alle attese e la buona profittabilità delle altre divisioni. Guardando al mercato italiano, superano di poco le attese i risultati di Luxottica che comunque confermano la forte crescita dei ricavi e la parallela espansione della marginalità operativa. Sul fronte bancario si susseguono le indiscrezioni relative al possibile ingresso delle fondazioni bancarie nel capitale delle banche popolari, una volta approvato il passaggio alla nuovo sistema di governance, mentre proseguono i tentativi del governo per ottenere l’approvazione europea del progetto Bad Bank.

Risultati di FCA, decisamente inferiori alle stime degli analisti, a causa di un fatturato sotto pressione in Sud America e di una scarsa marginalità per Maserati; la società ha comunque confermato la guidance 2015. Positivi, invece, i risultati di ENI, con tutte le divisioni del gruppo che segnano un risultato operativo positivo e una forte generazione di cassa capace di compensare il calo del petrolio. Sul fronte lusso, bene Hermes, che con un fatturato in crescita annua del 19% supera le attese degli analisti. Sul fronte bancario, i risultati di BNP Paribas non raggiungono le attese degli analisti, soprattutto a causa delle attività bancarie retail in tutte le geografie, mentre tengono i risultati della divisione CIB.

La settimana sui mercati USA ha visto proseguire l’ondata di operazioni M&A nel settore farmaceutico, con Alexion che lancia un’offerta d’acquisto per $8.4 mld su Synageva BioPharma, nel tentativo di espandere il portafoglio prodotti per la cura di malattie rare. Sul fronte trimestrali, Chevron registra un calo annuo dell’utile del 43%, pur superando le attese degli analisti grazie a maggiori margini di raffinazione e azioni di taglio costi capaci di bilanciare gli effetti dei prezzi in ribasso. Inferiori alle attese i risultati di Linkedin che, facendo seguito alla pessima trimestrale di Twitter, registra la più bassa crescita dei ricavi da quando il titolo è quotato. Meglio delle attese, invece, Disney, grazie a ricavi in crescita per l’aumento di visitatori nei parchi divertimento e il maggior numero di utenti dei servizi pay-tv. Anche Kellogg’s supera le attese degli analisti grazie al buon andamento dei ricavi in America Latina, dove il fatturato cresce del 6% annuo, mentre la crescita nelle altre geografie non americane viene controbilanciata dal dollaro forte. Estee Lauder supera il consensus sulla scia di una maggiore domanda per i propri prodotti, soprattutto nel mercato domestico americano. Nel settore ristorazione, Wendy’s annuncia ricavi a perimetro costante superiori alle attese, grazie a un aumento di clienti nei propri ristoranti, mentre si sta per procedere alla cessione delle attività bakery. Guardando ai temi di corporate governance, due dei maggiori collettori di deleghe, raccomandano agli azionisti di JP Morgan di votare contro il nuovo piano di remunerazione del management della società.

Sul fronte asiatico, gli analisti di HSBC dichiarano che la correzione dei corsi azionari vista nelle ultime 10 sedute potrebbe essere “sana” e rappresentare uno storno naturale propedeutico a una nuova fase espansiva dopo che saranno fugati i dubbi su eventuali interventi repressivi da parte del governo. Nel frattempo, le esportazioni del paese hanno segnato ad aprile un declino del 6.2%, appesantite dalla scarsa domanda europea, che bilancia in negativo il buon andamento statunitense. Anche le importazioni sono scese, per il 16.1% annuo, dimostrando come l’economia del paese soffra ancora la debolezza dei consumi interni.

Appuntamenti macro prossima settimana

USA

La settimana attuale si sta chiudendo con grandi incertezze sull’economia americana, la forza del dollaro ha fatto crescere il deficit della bilancia commerciale, che è salito nel mese di marzo ai massimi dall’ottobre 2008, rinforzando i timori su una più severa contrazione economica. Il possibile rialzo dei tassi sembra sempre più lontano, dato che il calo della produttività e la diminuzione nel numero di assunzioni nel settore privato potrebbero amplificarsi in caso di ulteriore rafforzamento della divisa americana. Importanti i i dati di questo venerdì pomeriggio relativi al tasso di disoccupazione e ai payroll, stimati in netto miglioramento dopo i buoni risultati sui sussidi di disoccupazione di ieri. Venendo alla prossima settimana l’agenda sarà molto ricca e coprirà tutti gli aspetti su cui ancora il giudizio della comunità finanziaria resta in bilico. Tra la giornata di mercoledì e quella di venerdì saranno pubblicati i dati relativi alla crescita del settore industriale e di quello retail, alla fiducia dei consumatori (University of Michigan Consumer Sentiment Index), al mercato del lavoro (Initial Jobless Claims), all’inflazione (Producer Price Index) e al settore immobiliare (MBA Mortgage Applications). Se le prospettive saranno confermate, è possibile che si affievolisca l’attuale prudenza da parte della comunità finanziaria nei confronti dell’economia USA e dello stesso dollaro.

Europa

In Europa resta cruciale il tema della Grecia, che nella giornata di martedì 12 maggio dovrà affrontare un sostanzioso pagamento da 750 milioni di euro all’IMF, proprio all’indomani dell’incontro dell’Eurogruppo a Bruxelles. Per quanto il ministro delle finanze greco Yanis Varoufakis sia fiducioso di riuscire ad ottenere una sorta di ristrutturazione del debito nella giornata di lunedì, dato che già importanti progressi sono stati realizzati, l’attuale contrasto tra Eurogruppo e l’IMF fa propendere per l’ipotesi che il governo greco debba ulteriormente attingere ai fondi pensione e ai fondi delle amministrazioni locali. Sul fronte macro l’attenzione si concentrerà nella giornata di mercoledì sui dati relativi al GDP e al CPI rilasciati dalle principali economie europee (Germania, Francia e Italia). La speranza è quella di vedere un consolidamento nel livello dei prezzi, obiettivo primo della BCE per la ripresa economica.

Asia

In Asia, il focus della prossima settimana sarà sulla Cina, dopo che nella settimana appena trascorsa i dati provenienti dal settore manifatturiero hanno confermato un continuo rallentamento, con l’indice HSBC/Markit PMI ai minimi dall’aprile 2014, nonostante la volontà del governo di Pechino di incrementare l’utilizzo della leva fiscale per promuovere la crescita economica. La prossima settimana saranno resi noti i dati della crescita della produzione industriale su base annuale, che, se positivi, confermerebbero l’efficacia delle misure governative. Inoltre nella giornata di venerdì saranno comunicate le informazioni relative alla massa monetaria, una ulteriore misura per comprendere la forza dell’intervento del governo nell’economia del paese.