L’America attendeva con una certa ansia le parole del Governatore Yellen a margine dell’incontro del FOMC dal quale è emerso che la Federal Reserve è pronta al primo rialzo dei tassi in un decennio, ma che ha anche indicato che la progressione sarà estremamente graduale. Abbastanza esplicita l’affermazione di Janet Yellen: “Il fatto che abbiamo rimosso dal wording la parola pazienti, non vuol dire che siamo di colpo diventati impazienti! Inoltre, non è detto che il primo aumento debba essere necessariamente impostato in Giugno, anche se non possiamo escluderlo”.

Il comportamento della FED continuerà ad essere data driven. Al momento i futures sui FED Funds, che sono un ottimo indicatore, prezzano un livello dei tassi a breve per fine 2015 a quota 0.625%; a Dicembre il livello previsto era 1.125%. La settimana, peraltro, in termini di dati ha prodotto una serie di rilevazioni che sono state impattate, come gli Housing Starts, da condizioni meteo decisamente avverse. Il fatto che, a lato del FOMC, la Federal Reserve abbia rivisto le proprie stime di crescita con il GDP il 2015 che passa a 2.3% 2.7% da 2.6% – 3%, il 2016 a 2.3% 2.7% da 2.5% 3% e il 2017 a 2% – 2.4% da 2.3% -2.5%, permette agli operatoti di contare su una fluidità di progressione che in precedenza non era prevista e la reazione dei mercati non si è fatta attendere.

Dal punto di vista societario Oracle ha riportato utili in linea, aumenta il dividendo di 25 cents e prospetta una forte crescita nel cloud computing nel prossimo trimestre. Adobe invece non riesce a guadagnare dalle nuove licenze cloud quanto aveva prospettato. Facebook, reagisce positivamente alla notizia che nella App Messenger verrà inclusa una funzione per i pagamenti online. Ebay accusa una flessione dopo che Piper Jaffrey ha rivisto da neutral ad Underweight la propria raccomandazione, preoccupata dall’impatto che sistemi alternativi di pagamento alternativi a Pay-Pal, come Google Wallet e Apple Pay potrebbero avere suoi conti della Compagnia. Nonostante gli Upgrade al software di gestione della berlina elettrica Model S annunciati da Elon Musk, Tesla perde tre punti percentuali. Nel Retail Guess, +16% ha riportato una trimestrale molto più alta delle aspettative.

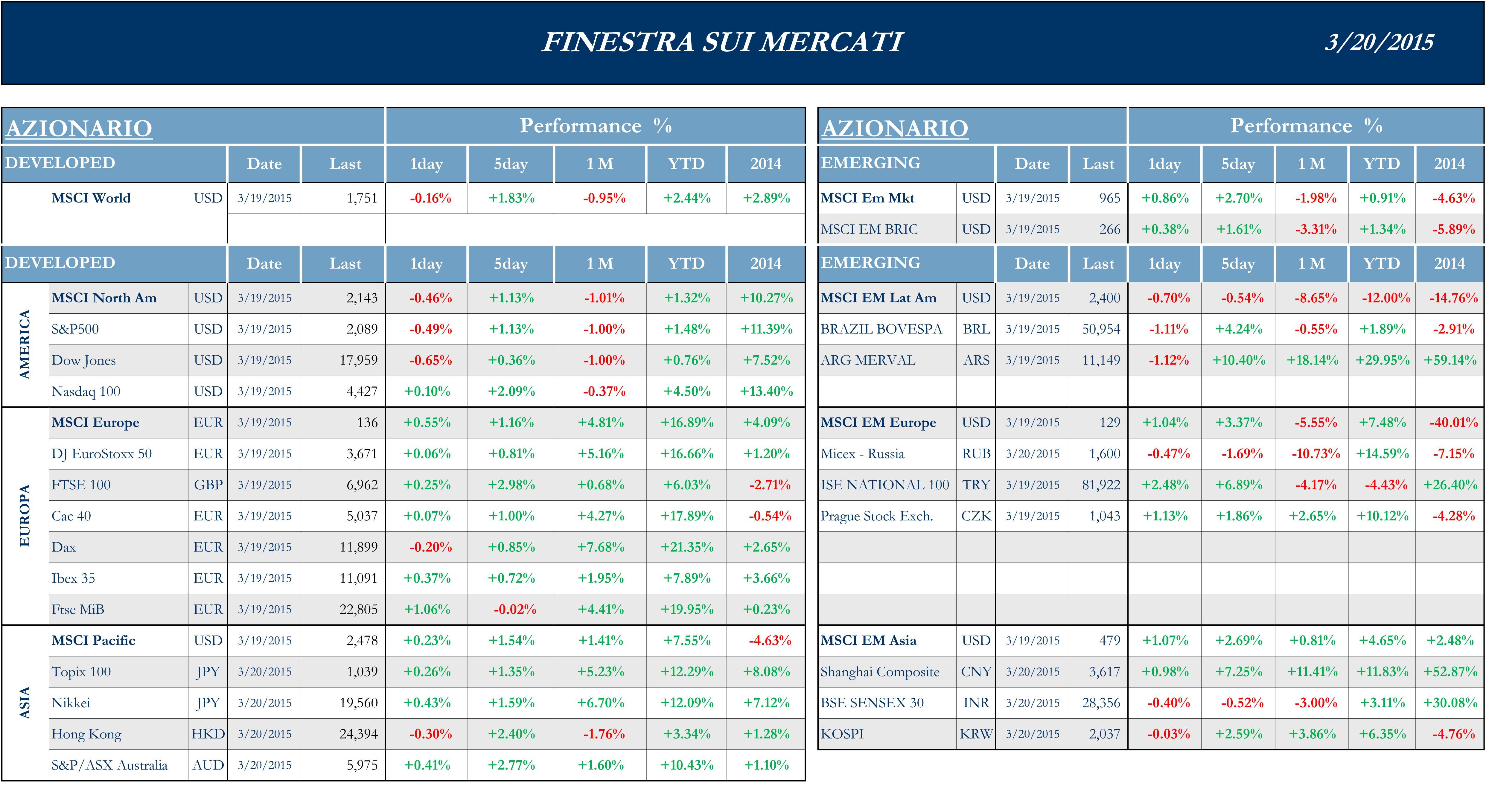

S&P +1.13%, Dow +0.36%, Nasdaq +2.09%

In Giappone la tenuta dello Yen ha favorito gli esportatori nipponici che continuano a guadagnare quote di mercato all’estero.L’attenzione degli operatori era però focalizzata sulle notizie provenienti dalla Cina: uno dei dati fondamentali di questa settimana è rappresentato dal calo dei prezzi delle abitazioni in 66 distretti della Cina: l’indebolimento del real estate suggerisce ulteriori misure di sostegno all’economia da parte del Governo di Pechino. Dopo che il Premier Li si è esposto in merito al target di crescita dell’economia per il 2015, fissato al 7%, è ovvio che ci si attenda il dispiegamento di tutto ciò che è possibile per stimolare l’economia di Pechino. Una delle dinamiche che ha maggiormente influenzato tutti i mercati e, specialmente quelli dell’estremo oriente, è stato il nuovo calo del prezzo del petrolio, che ha visto il Brent di nuovo in area 50 Dollari, con tutte le implicazioni per le Oil Stocks ed il loro peso sugli indici. L’elevatissima volatilità riscontrata nei corsi dei metalli industriali si riverbera sull’indice di Sidney, che, sullo strappo delle materie prime del London Metal Exchange chiude la settimana con un rialzo di quasi 3 punti percentuali.

Nikkei +0.43%, HK -0.3%, Shanghai +7.25%, Sensex -0.52% ASX +2.77%.

I mercati azionari europei hanno mostrato una dinamica simile a quella della settimana scorsa: la preoccupazione in merito alla crisi greca non riesce a scalfire l’ottimismo generato dall’inizio delle operazioni di Quantitative Easing da parte della ECB.

In termini Macro lo Zew tedesco ha mostrato una buona lettura della situazione Actual 55.1 vs attese per 52, ma un rallentamento delle aspettative a sei mesi, 54.8 vs 59. Un altro dato molto seguito in questo momento in Europa, il CPI Core, che misura la dinamica dell’inflazione lato consumo è cresciuto da 0.6% a 0.7% e potrebbe indicare, anche se è troppo presto per affermarlo, che le misure preposte ad evitare una spirale deflattiva stanno entrando, lentamente, in trazione. I Bonds continuano a perdere terreno, anche a causa del sostenuto flusso di emissioni in arrivo. Dal punto di vista corporate spicca solo la chiusura del deal Holcim/Lafarge, che porterà alla creazione del più crande polo mondiale del cemento.

MSCI +1.05%, EuroStoxx50 +0.81%, FtseMib -0.82%.

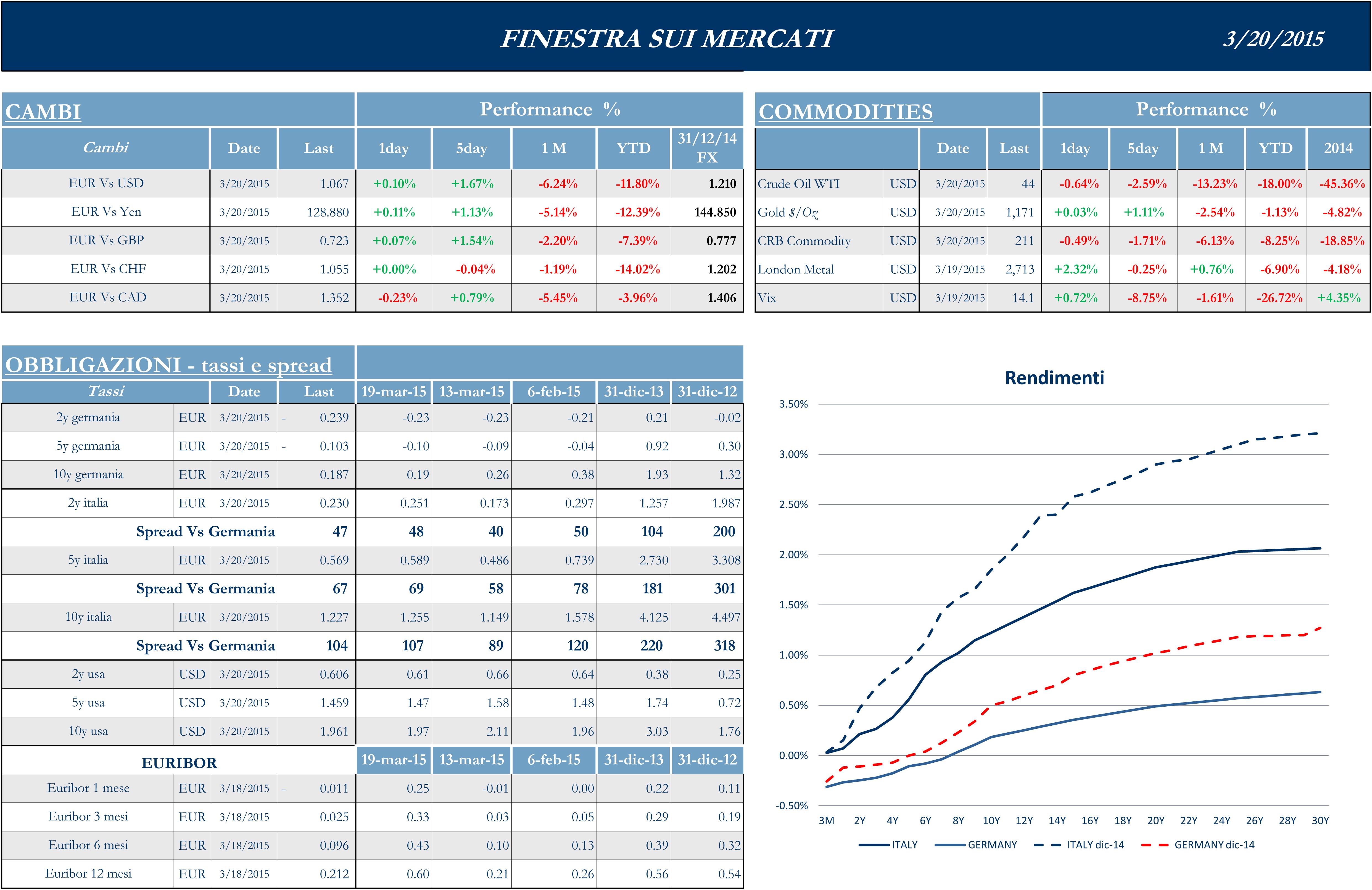

Il dollaro continua ad oscillare nell’intorno del livello pari a 1.05 contro Euro e 121 contro Yen, con la volatilità che aumenta nei momenti più vicini ad appuntamenti di rilievo, come il Fomc o gli incontri dell’Eurogruppo.

Settimana standard in termini di appuntamenti

La prossima settimana vedrà negli Stati Uniti la pubblicazione dei dati relativi a Existing Home Sales, New Home Sales, CPI, ordini di beni durevoli, Michigan Confidence e GDP Annualized 4Q.