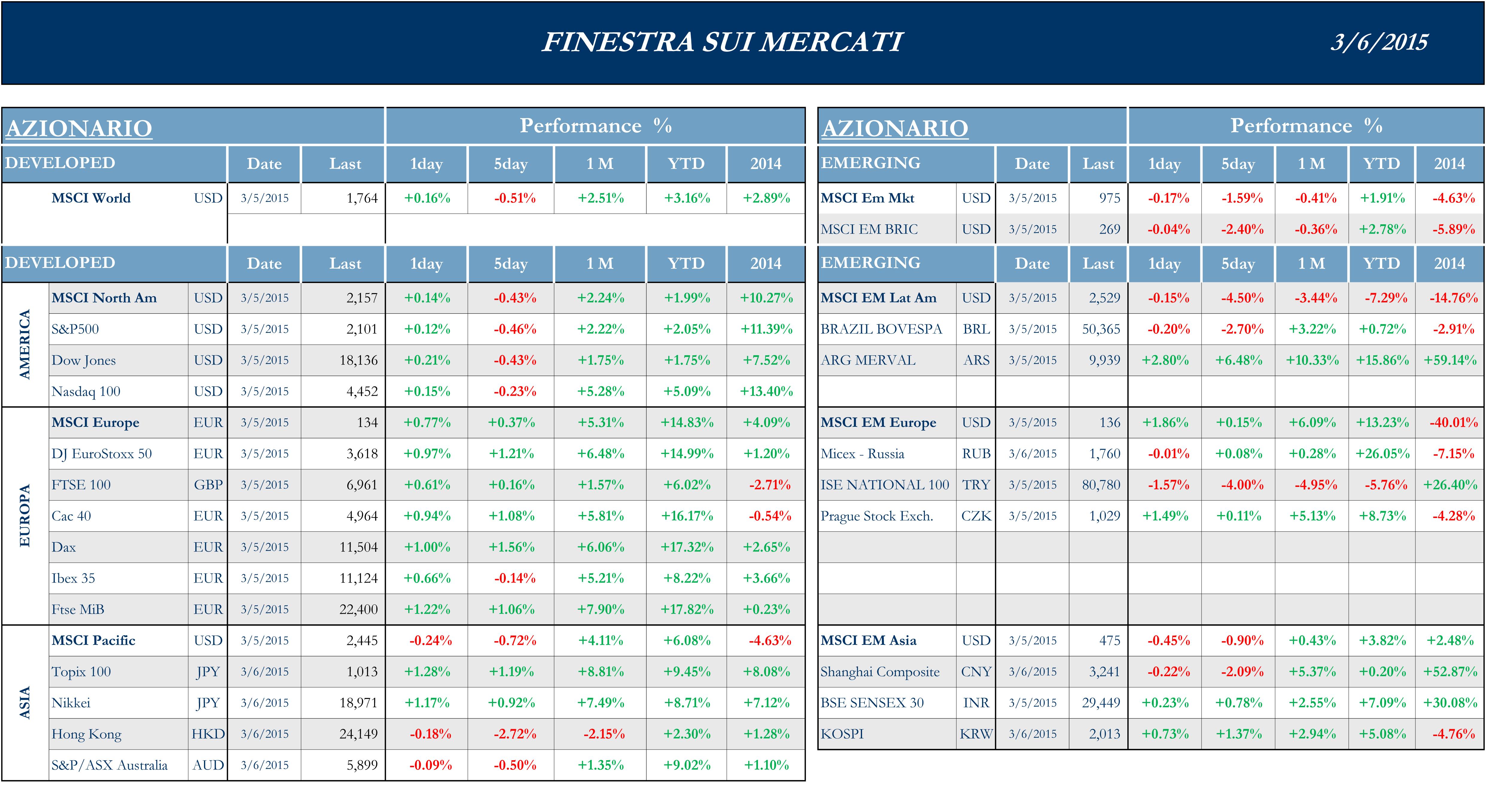

S&P -0.43%, Dow -0.43%, Nasdaq -0.23%

L’Asia ha visto la sostanziale tenuta del Giappone, per il livello raggiunto dal Dollaro contro Yen. La Cina invece, soffre per quanto emerso dal congresso del Partito in merito alla nuova guidance relativa all’espansione economica di Pechino. Australia erratica, con numerosi report macro e oscillazioni delle materie prime.

Nikkei +0.92%, HK -2.72%, Shanghai -2.09%, Sensex +0.78% ASX -0.5%.

I mercati azionari europei si dimostrano il miglior blocco continentale dopo l’avvio delle operazioni di Quantitative Easing da parte della Banca Centrale Europea e alle, per ora, diminuite tensioni in merito alla Grecia, mentre la diplomazia internazionale continua a cercare di mantenere in essere il fragile cessate il fuoco tra Ucraina e milizie filorusse.

MSCI +0.37%, EuroStoxx50 +1.21%, FtseMib +1.06%.

Il Dollaro ha mostrato un pattern di forte apprezzamento contro Euro e contro Yen: dopo la pubblicazione dell’Unemployment la valuta continentale trattava a 1.094 e quella nipponica a 120.71 contro il biglietto verde.

I mercati attendevano Draghi e il Labor Report

In una settimana non particolarmente densa di dati, dopo la testimonianza di Janet Yellen al Congresso, l’attenzione dei “fedwatchers” e degli operatori in generale era focalizzata sulla pubblicazione del Labor Report che è risultato decisamente migliore delle attese: il tasso di disoccupazione scende dal 5.7% al 5.5%. Inoltre è sembrato particolarmente brillante il numero delle buste paga, salite a +295 K rispetto a una creazione di 225K posti di lavoro. Stabile a 62.8% il Labor Force Participation Rate

Inoltre il mercato è stato caratterizzato da numerose notizie di carattere societario: Ford e Fiat Chrysler reagiscono negativamente, nel comparto Automotive, a numeri più deboli delle attese in merito alle immatricolazioni di febbraio, a differenza di GM che invece guadagna circa mezzo punto percentuale, dopo aver riportato numeri in linea con quelli della concorrenza. Nel Retail, Best Buy sale dopo aver riportato utili migliori delle attese, nonostante un fatturato leggermente più debole di quanto previsto dagli analisti. La compagnia ha inoltre dichiarato uno special dividend di 51 cents e un aumento del dividendo ordinario da 21 a 23 cents; Buy-Back annunciato per 1 Bn USD.

AliBaba perde momentum per una serie di problemi a Taiwan e sui numeri, come visto, di JD.com. Pesante il ribasso dei produttori di Hard Disk Seagate e Western Digital -3%, dopo una serie di downgrade sul comparto operato da Bank of America. Sempre nel Tech, il produttore di memorie Micron perde ben 5 punti dopo che Nomura lo riduce a “neutral”, a causa di quelli che vengono definiti flussi di output insufficienti sui prodotti di nuova generazione. Sempre nella tecnologia Sandisk ha presentato una linea di Flash memories, Infinitiflash, che supportano nei server una enorme quantità di dati (512 TB) in poco spazio e a costi competitivi. Nel Retail Abercrombie perde ben 15 punti percentuali dopo una serie di “Same Store Sales” peggiori delle attese; il suo concorrente American Eagle invece ha riportato meglio delle attese.

Dopo la fine delle festività per il Capodanno Lunare, People Bank of China ha ridotto il One Year Deposit Rate di 25 Bp, al 2.5% e il One Year Lending Rate al 5.35, cercando di confrontare i timori in merito alla crescita e al processo disinflattivo in atto. La misura intrapresa va letta anche alla luce delle affermazioni della scorsa settimana del Premier Li. Inoltre Il PMI ufficiale è risultato inferiore alle aspettative quotazioni. Vi era attesa per la riunione annuale del Governo, dove in genere la Leadership del Partito definisce i piani e gli sviluppi economici per i prossimi dodici mesi. Il Governo cinese ha abbassato le proprie aspettative in merito alla crescita economica per il 2015 al 7%: si tratta del livello più basso degli ultimi 17 anni. Nelle affermazioni del Premier Li la politica fiscale rimarrà proattiva, la politica monetaria prudente, mentre il cambio dello Yuan verso le altre monete verrà mantenuto a un livello ragionevole e bilanciato. Le difficoltà per la crescita cinese, che hanno già avuto come effetto il secondo taglio dei tassi in tre mesi derivano dal deteriorarsi del mercato immobiliare, da un eccesso di capacità produttiva e dal processo disinflattivo, peggiorato dal recente tracollo dei prezzi petroliferi. Per aggiungere ulteriore potenza di fuoco allo stimolo monetario i “policymaker” hanno anticipato un budget deficit più ampio, pari al 2.3% del GDP per l’anno in corso. Il Governo è comunque fortemente intenzionato all’implementazione delle riforme e delle misure anti corruzione. Il Giappone mostra invece una performance positiva grazie al livello del Dollaro contro Yen, che ha positivamente influenzato anche una serie di trimestrali.

L’attenzione degli operatori europei era evidentemente orientata all’intervento di Draghi successiva alla riunione della BCE. Il Governatore ha affermato che il quadro macro è tendenzialmente in miglioramento, trend che si evince dal recente aumento delle stime sul GDP. La situazione sembra evolversi; quanto già fatto sembra entrare in trazione e l’impatto della decisione in merito al lancio delle operazioni di Quantitative Easing sembra cominciare a dare risultati. Gli analisti sono stati sorpresi dalle previsioni in merito all’inflazione che nel 2017 dovrebbe tornare al target del 2% stabilito dalla BCE. I mercati hanno reagito positivamente anche al dettaglio delle operazioni di QE che prevedono, una volta che il meccanismo sarà a pieno regime, un allungamento delle scadenze dei bond che verranno acquistati dalla Banca Centrale. È evidente che il contraltare di un quadro di questo tipo è dovuto a una netta decelerazione dell’Euro, che ormai tratta sotto il livello di 1.10. A questo proposito ha pesato anche uno studio di Goldman Sachs che vede il dollaro in parità contro Euro entro la fine dell’anno e a 0.9 alla fine del 2016.

Settimana in arrivo leggera, in termini di appuntamenti Macro

Tradizionalmente alla settimana che ha visto la pubblicazione dei dati sul mercato del lavoro, seguiranno cinque giorni contraddistinti da una moderata attività di comunicazione di dati macro. Verranno quindi, pubblicati le Vendite al dettaglio, i Wholesale Inventories, i consueti Jobless Claims del giovedì e l’Indice di Confidenza redatto dall’università del Michigan.