La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

Settimana di nuovo positiva, nonostante la negoziazione in Grecia

New York ha mostrato un’altra settimana soddisfacente, grazie a una serie di trimestrali sopra le attese, una stringa di numeri economici sostanzialmente in linea e la lettura delle minute del FOMC, che sposta lungo l’orizzonte degli eventi la prossima mossa della FED, ovvero il primo aumento dei tassi dal 2006. Le dinamiche di borsa hanno risentito anche della chiusura infrasettimanale per il Presidents Day.

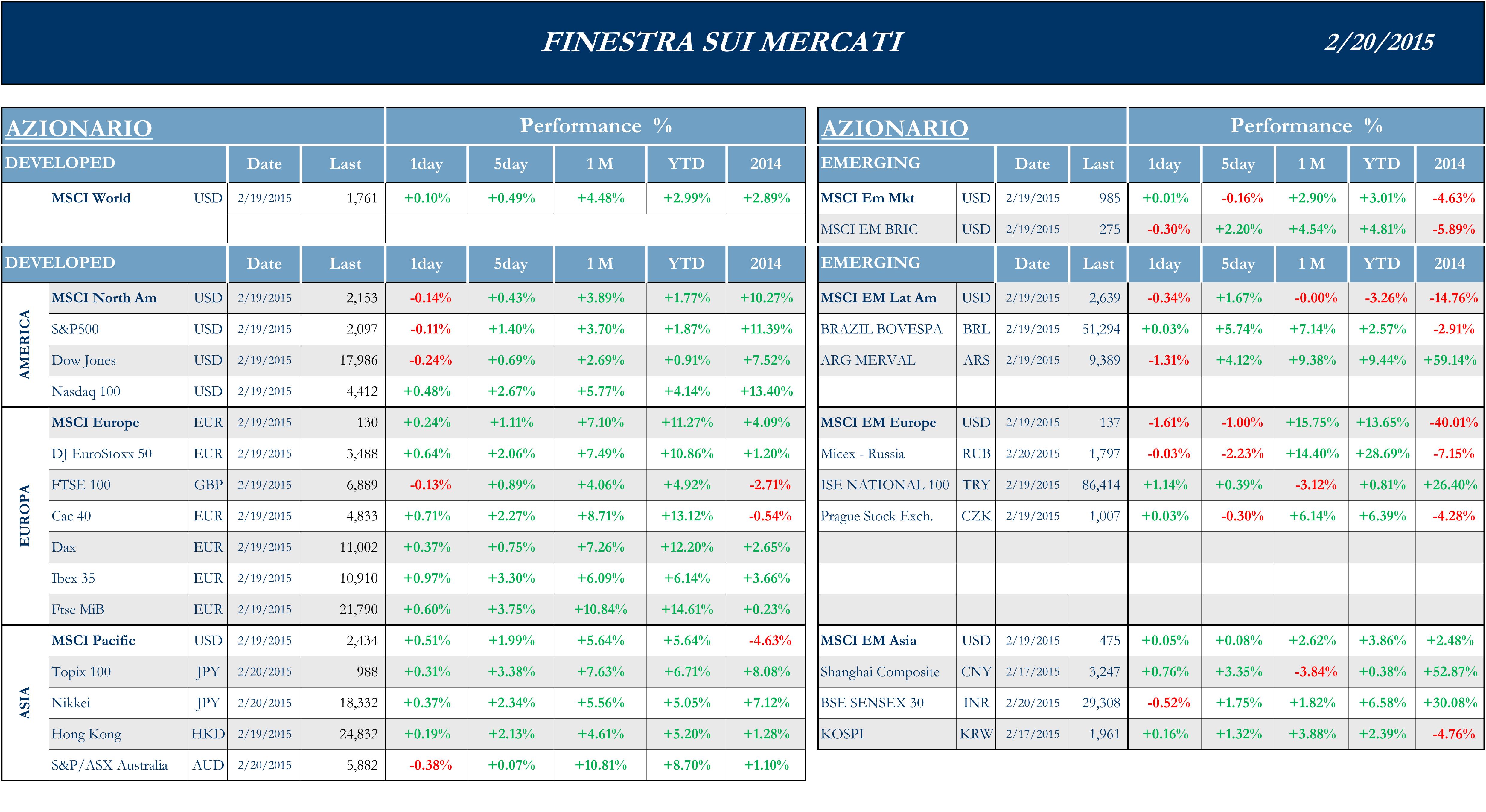

S&P +1.4%, Dow +0.69%, Nasdaq +2.67%

L’Asia ha mostrato una settimana positiva, nonostante la chiusura delle borse cinesi a partire da giovedì, per i festeggiamenti legati al capodanno lunare. Molto buona la performance di Tokyo, ai migliori livelli degli ultimi 15 anni, grazie al recupero del Dollaro sullo Yen e a numerose trimestrali pubblicate meglio delle attese. Mai come in questo trimestre si è potuto valutare l’impatto dello Yen debole sui conti degli esportatori. Dal punto di vista strettamente tecnico il Giappone è uscito dalla recessione innescata dall’aumento primaverile dell’IVA. Più debole rispetto agli altri mercati del Pacific Rim l’Australia, sulla quale pesano la discesa settimanale dell’Oil e la volatilità delle Commodities.

Nikkei +3.38%, HK +2.13%, Shanghai +3.35%, Sensex +1.75 % ASX +0.07%.

I mercati azionari europei sono riusciti a mettere a segno una settimana contraddistinta da un risultato decisamente positivo nonostante la sostanziale condizione statica in Grecia. Ha indubbiamente pesato il fatto che la tregua in Ucraina, sponsorizzata da Hollande e Merkel, sembra tenere. Milano grazie ad Eni e Popolari, si distingue come miglior indice continentale.

MSCI +1.11%, EuroStoxx50 +3.06%, FtseMib +3.75%.

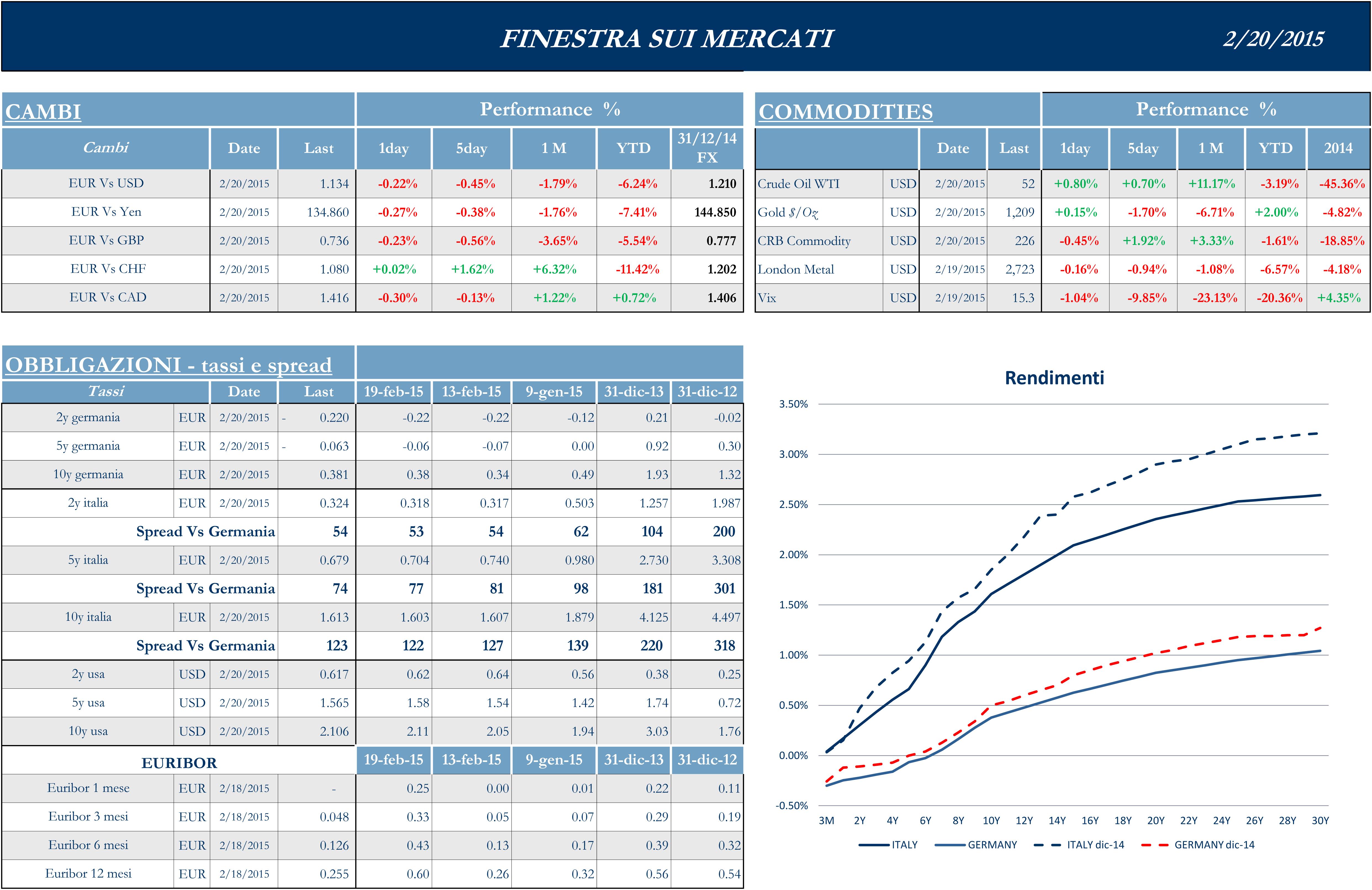

Il Dollaro\Euro si è mantenuto, con varie e ampie oscillazioni, tra 1.132 e 1.142

Grecia, Ucraina e Reporting Season Globale

Come nella settimana precedente le questioni geopolitiche hanno continuato a essere al centro dell’attenzione degli analisti, anche se non hanno intaccato più di tanto il mood del mercato.

L’attesa in America era focalizzata sull’interpretazione delle ultime minute del FOMC, rese disponibili mercoledì, dalle quali si evince che alcuni membri del Direttorio della FED siano favorevoli a lasciare i tassi al livello corrente ancora per un certo periodo di tempo, a causa dei rischi che lo sviluppo dell’economia americana potrebbe incontrare. Il Federal Open Market Committee afferma infatti che, pur considerando i rischi essere “ben Bilanciati”, la forza del Dollaro, la crisi in Ucraina e la crescita lenta dei salari potrebbero indebolire la tesi del primo rialzo dei tassi dal 2006.

Questa settimana è stata anche contraddistinta da una ripresa della diminuzione dei prezzi del petrolio. Il petrolio scende soprattutto dopo i dati sulle scorte di USA, che dopo essere aumentate di 7.7 milioni di barili, hanno raggiunto il livello record di 426 Milioni, sufficienti per alimentare le raffinerie americane senza interruzione per un mese. A questo proposito le comunicazioni da parte di Noble Energy evidenziano perfettamente le difficoltà del comparto petrolifero con l’Oil a 50 USD al barile: la compagnia ha annunciato ieri una riduzione degli investimenti del 40%, perdendo il 2% dopo la Conference Call. Molte le notizie di carattere societario; spiccano quelle relative a Exxon che è stata molto sotto pressione a causa di due specifici motivi: il fatto che il veicolo di Warren Buffett, Berkshire Hathaway, ha eliminato la propria partecipazione pari a 3.47 Bn USD nel gigante petrolifero e un incidente tecnico serio nella raffineria di Torrance, in California.

Il Giappone ha fatto registrare questa settimana il livello più alto degli ultimi 15 anni, riportandosi ai valori visti durante il 2000. Numerose le trimestrali, come quella Mitsubishi UFJ, il principale gruppo bancario nipponico. Il produttore di antivirus Trend Micro riporta numeri decisamente migliori delle aspettative. Il leader della robotica industriale Fanuc è ai massimi storici, dopo che l’Hedge Fund Third Point LLC è entrato nel suo capitale e Sony ha mostrato una dinamica settimanale positiva, grazie a una previsione in miglioramento dei propri risultati operativi. I dati che provengono dalla Cina indicano un property market molto fragile, con i prezzi in rialzo solo in uno dei 70 distretti monitorati dal Governo. Le rilevazioni hanno evidenziato il più grande declino, anno su anno, da quando l’indice esiste, con una contrazione YoY del 5.1%. Kaisa Group, che è soggetta ad acquisizione da parte di Sunac, perde su nuovi timori in merito alla sostenibilità del suo debito, che potrebbe in teoria generare il primo default su un Bond in USD da parte di un Developer della Madrepatria Cinese. Negli ultimi giorni il contributo alla performance dei mercati del Far East da parte degli indici cinesi è stato però piuttosto leggero, vista la chiusura dei mercati per il Capodanno Lunare.

L’attenzione degli operatori europei era evidentemente focalizzata su quanto sarebbe potuto emergere da Atene. Dopo un inizio di settimana promettente si è poi verificata di fatto la rottura delle trattative a Bruxelles, dopo che il Governo greco ha definito come assurdo e inaccettabile richiedere al Paese una estensione del “Rescue Deal” corrente e ha accusato il leader dell’Eurogruppo Dijsselbloem di essersi tirato indietro da un accordo già stipulato con Tsipras la scorsa settimana. Il sentiment positivo del mercato è stato anche aiutato da alcune trimestrali positive: spiccano i numeri migliori delle attese per Crédit Agricole e ENI. Negativa invece la Reporting Season di Nestle, Swiss Re e Carlsberg.

Settimana con buoni punti di riflessione Macro. Prosegue la Reporting Season

La prossima settimana verranno pubblicati Existing Home Sales, New Home Sales, Pending Home Sales e Case Shiller Index, che forniranno un quadro generale del Real estate USA. Seguiranno la Consumer Confidence, il CPI, e soprattutto gli Ordini di Beni Durevoli. La settimana verrà chiusa da GDP Annualized e Michigan Confidence.

La reporting Season è in chiusura, ma rimangono da esaminare le trimestrali di Home Depot, Toll Brothers, HP, Macy’s, JC Penney e Sears.