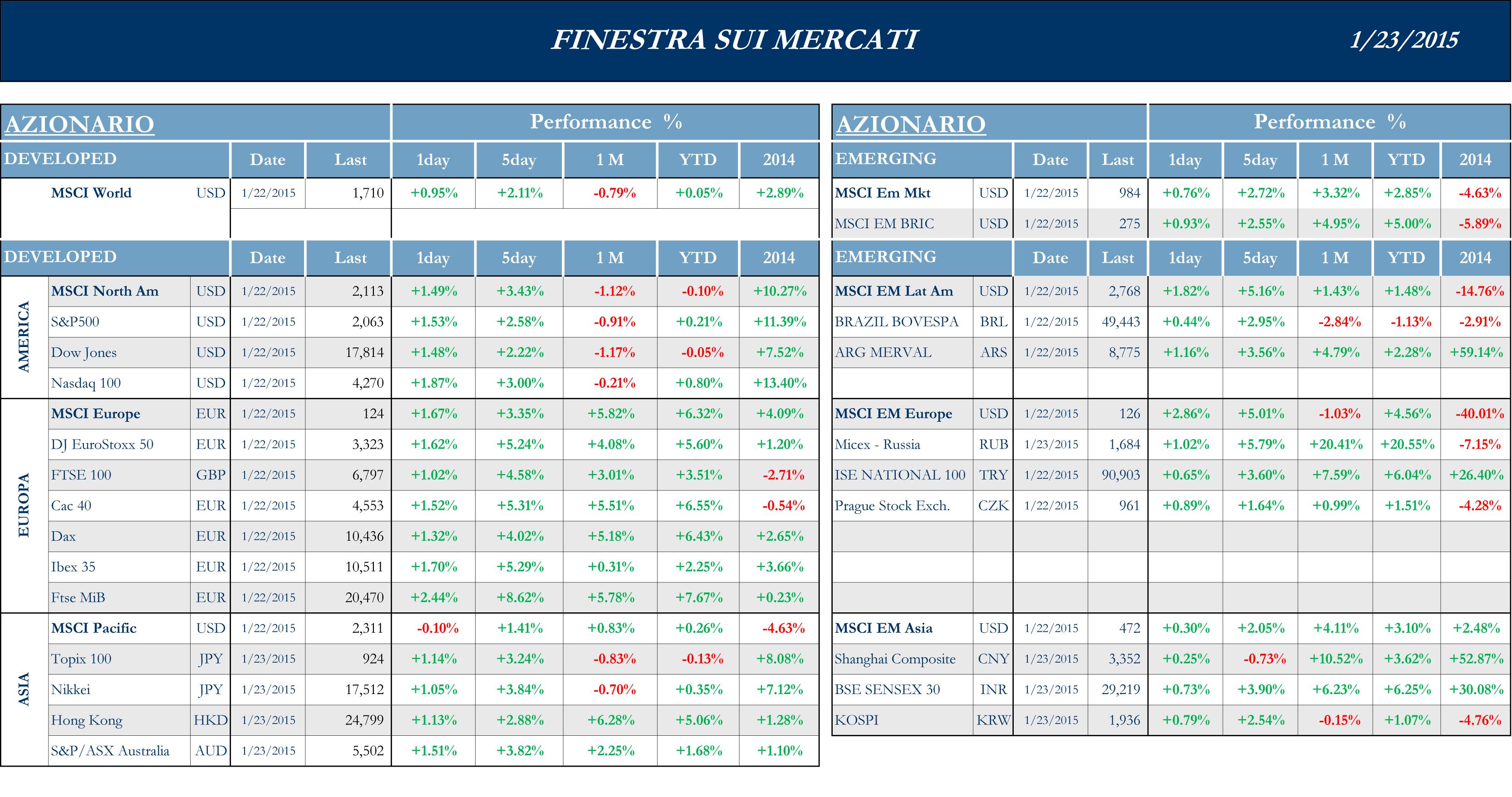

S&P +2.58%, Dow +2.22%, Nasdaq +3.0%.

L’Asia ha subito una notevole ondata di volatilità, soprattutto a causa di quanto emerso in termini di notizie dalla Cina, dove i regulators, preoccupati per la performance del mercato azionario hanno messo mano ad una serie di divieti per l’apertura di nuovi conti “a margine” e quindi maggiormente speculativi. Dopo il crollo del 7% di tutti gli indici legati a Pechino, la norma è stata corretta (entrerà, forse, in vigore più avanti), grazie anche alla pubblicazione di alcuni dati macro migliori delle attese e alle esternazioni del Premier Li a Davos, i mercati hanno mostrato due sessioni di netto rimbalzo. Dopo la riunione di BoJ, che ha mantenuto i propri target di Easing inalterati, il mercato giapponese, in assenza di particolari stimoli ha continuato a seguire l’evoluzione del Dollaro/Yen. L’Australia mostra finalmente una performance soddisfacente grazie alla ripresa dei prezzi dei metalli industriali e alla pausa nella discesa dei prezzi petroliferi.

Nikkei +3.84%, HK +1.9%, Shanghai -0.73%, Sensex +3.9%, ASX +3.84%.

I mercati azionari europei, come tutte le altre aree, hanno vissuto la settimana di avvicinamento alla cruciale riunione BCE del 22 gennaio con molta circospezione, con una netta accelerazione nella giornata di mercoledì, quando hanno cominciato a circolare indiscrezioni in merito alle dimensioni del QE prossimo venturo. La sessione in esame si è dimostrata estremamente volatile, visto le voci che si sono rincorse in merito al QE, generando fasi di autentico “Fast Market” per Equity, Bonds e soprattutto, valute. Il mercato ha aumentato ulteriormente i movimenti intraday nella giornata di giovedì, quando è stato chiaro che il QE partirà a marzo, finirà a settembre 2016 e ammonterà a 60 BN mensili e che i rischi saranno condivisi.

In termini di notizie macro buona la pubblicazione dei numeri relativi allo ZEW tedesco, migliore delle aspettative sia nella componente actual, sia in termini previsti. In Italia il comparto bancario ha beneficiato del dibattito in merito all’abolizione del voto capitario per le banche popolari, che entro 18 mesi dovrebbero essere trasformate in SpA a tutti gli effetti. Dopo la giornata nera successiva alla rivalutazione del Franco il mercato azionario svizzero non riesce a riprendersi: gli analisti lavorano a pieno ritmo per rivedere, al ribasso, le stime in merito agli utili delle multinazionali elvetiche, impattate in modo duro dal movimento della valuta.

MSCI +3.35%, EuroStoxx50 +5.24%, FtseMib +8.6%.

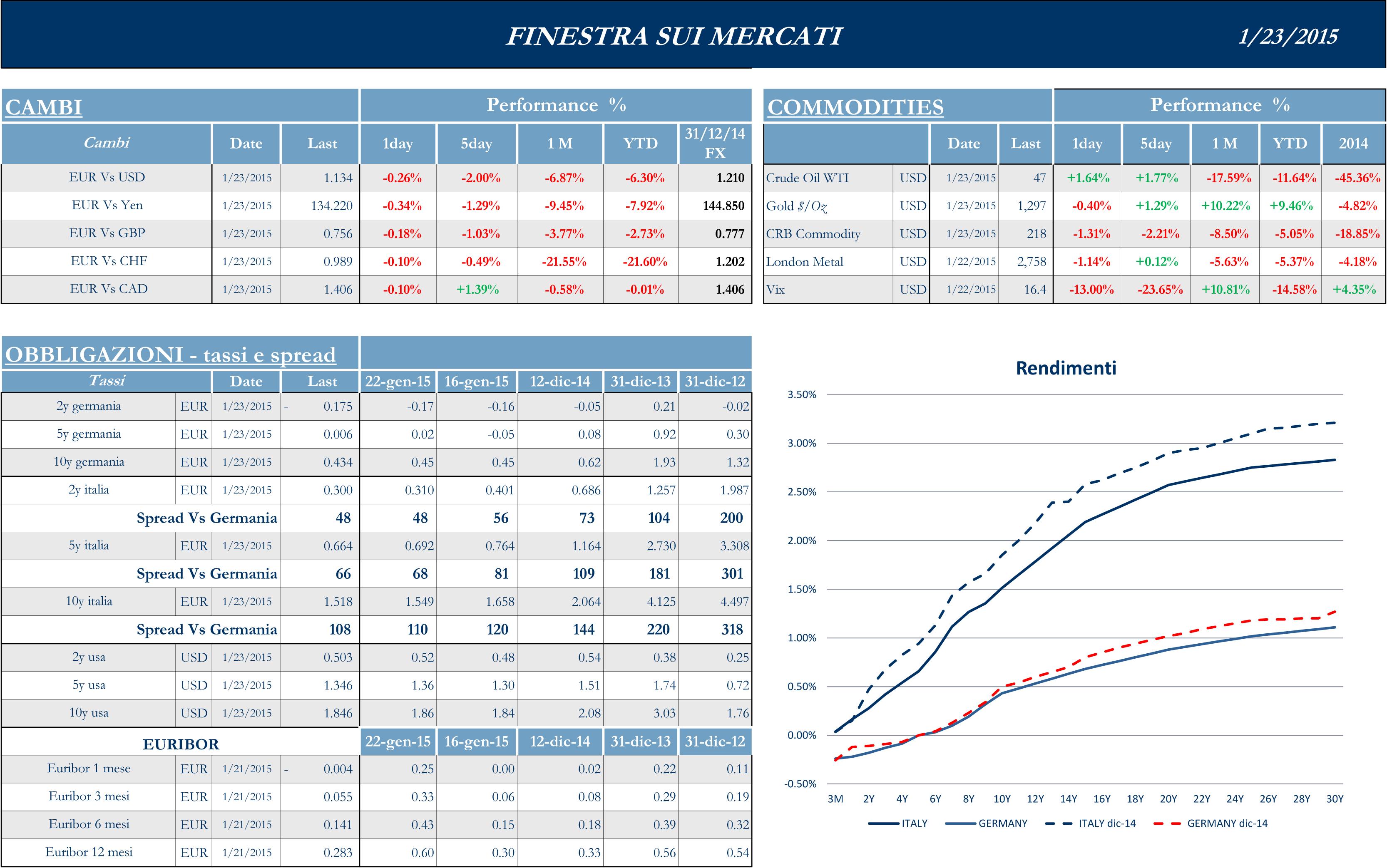

Nella settimana chiave per l’evoluzione delle politiche della Banca Centrale Europea, il livello Dollaro/Euro è stato in assoluto il grafico più interessante da seguire: dopo essersi riportato nei giorni precedenti ad 1.165, la mossa di BCE ha impresso una drammatica correzione alla valuta comunitaria, già indebolita dal movimento a sorpresa della Banca Centrale Svizzera la scorsa settimana, portando il livello tra Euro e Biglietto verde a 1.12. La luce verde al Quantitative Easing ha avuto anche come effetto la discesa per le curve dei tassi, soprattutto riferibili ai mercati periferici, come esemplificato dal movimento sul differenziale sul decennale BTP/Bund, arrivato a 1.07.

Banche Centrali e Reporting Season dominano i mercati

Con gli operatori concentrati sul Meeting BCE e una settimana operativa più corta, a causa del Martin Luther King Day, i mercati americani non erano esattamente al centro dell’attenzione degli investitori, che si sono peraltro concentrati sulle trimestrali. La settimana è risultata comunque interessante, per le pubblicazioni dei risultati bancari e verrà seguita da una settimana molto densa in merito ai numeri relativi a grandi nomi di carattere industriale.

Da seguire comunque i numeri relativi alle banche d’affari, con Morgan Stanley sotto le attese, con il bond trading in affanno, in un pattern comune ormai a tutti i grandi nomi di Wall Street. GS migliore delle attese.

Amex peggiora nonostante l’annuncio di una serie di ristrutturazioni che dovrebbero portare ad un taglio del 6% della forza lavoro negli Stati Uniti: il processo di controllo dei costi sembra funzionare, ma sul trimestre le revenues non riescono a tenere il passo di espansione di lungo termine, fissato all’8%. Risultati migliori del previsto per la banca regionale KeyCorp. Nel Tech Ebay fa segnare una forte progressione, dopo un agreement con Carl Ichan e l’annuncio di un piano di ristrutturazione che spiana di fatto la strada allo Spin-Off di PayPal. Nel frattempo incassa un Buy da parte di Morgan Stanley. Amazon acquisisce per 350 Mn Usd il chipmaker israeliano Annapurna, mentre tornano le voci per un interessamento di Samsung su Blackberry.

Le borse cinesi hanno subito in apertura di settimana il peggior crollo degli ultimi sette anni. I regulators di Pechino pensano che una progressione del 63 % per le borse sia eccessiva e insostenibile nel medio termine e di conseguenza hanno messo mano alla proibizione di aggiungere ulteriori “Margin Account” cercando quindi di arginare la componente speculativa dei flussi e mandando contestualmente “limit down” titoli come Bank Of China, Citic Securities ed Haitong Securities. La borsa di Shanghai riesce poi a superare il momento negativo innescato dalle misure antispeculazione impostate dal Governo anche grazie ad una serie di dati confortanti. Il GDP anno su anno è uscito leggermente migliore delle attese (7.3% vs attese per 7.2%) e quello 2014 ha segnato un 7.4% in linea con il target ufficiale delle autorità cinesi. Calano gli investimenti in Fixed Assets, ma la vera sorpresa sono le vendite al dettaglio e la produzione industriale di dicembre che sembrano dimostrare che tutte le manovre di stimolo messe in atto dalle autorità stiano finalmente entrando in trazione.

In chiusura di settimana PBoC ha chiuso il primo reverse repuchase dell’anno provvedendo al Roll-Over di 44 Bn USD verso le banche, iniettando quindi, liquidità nel sistema prima dell’inizio del periodo delle festività legate al Capodanno Cinese. L’indice preliminare sul comparto manifatturiero pubblicato da Markit e HSBC si è mostrato inaspettatamente migliore delle attese (49.8 vs 49.6). A questo proposito nel suo intervento a Davos il Premier Li ha affermato che la Cina ha intenzione di evitare un “Hard Landing” ed è focalizzata su tutti i processi che potranno assicurare una crescita robusta a medio lungo termine. Dal meeting di Bank Of Japan emerge come sarà difficoltoso, almeno nel breve, puntare ad un livello di inflazione significativo: infatti le previsioni per il prossimo anno fiscale sono state abbassate dall’1.7% all’1%, anche a causa della deflazione innescata dalla riduzione del prezzo del petrolio. In attesa delle decisioni di Draghi e del lancio delle operazioni di Quantitative Easing, il valore dell’oro supera i 1300 Dollari l’oncia.

I mercati azionari europei erano in attesa della giornata di giovedì, autentica data per la definizione dei futuri scenari. L’entità delle misure messe in campo dalla Banca Centrale Europea è, indubbiamente, più incisiva di quanto atteso dal mercato: l’acquisto di bonds è più alto del previsto e secondo quanto emerso nelle sessioni Q&A, potrebbe anche continuare oltre il limite del settembre 2016 nel caso il profilo dell’inflazione non fosse rientrato nei parametri prefissati. Gli acquisti avverranno anche sui Bonds che hanno rendimento negativo, fino al 25% di una singola emissione, fino al 33% per emittente.

Secondo autorevoli commentatori, e come sintetizzato da un articolo sulla stampa, “Uno dei temi caldi della vigilia era la ‘condivisione del rischio di questo programma. Se l’ammontare degli acquisti sembra segnare una vittoria dei governatori vicini a Draghi, la scelta sulla mutualizzazione delle perdite eventuali è un punto per i falchi coalizzati intorno al tedesco Jens Weidmann. La Bce ha infatti deciso che eventuali perdite legate ai titoli acquistati finiranno in capo alle banche centrali nazionali a eccezione di una quota del 20%, che verrà condiviso”. Il senso di urgenza per l’attuazione della manovra è stato evidenziato dalle affermazioni di Draghi in merito all’unanimità della decisione presa, che non è stata nemmeno formalmente messa ai voti.

Settimana molto densa di trimestrali

La prossima settimana vedrà la ripresa del consueto calendario Macro, con la pubblicazione in America degli Ordini di Beni Durevoli, del Case Shiller Index, delle New Home Sales, dei dati relativi a Consumer e Michigan confidence e del GDP 4Q. Sarà però ciò che potrebbe emergere, in termini di commenti, durante la riunione del FOMC di Mercoledì a catalizzare l’attenzione degli analisti. La reporting Season entrerà nel vivo: dopo le banche toccherà a molti nomi delle principali categorie.riporteranno infatti Microsoft, Texas Instruments, DuPont, Seagate, Pfizer, P&G, Caterpillar, Amgen, Apple, Western Digital, Yahoo!, 3M, Boeing, Colgate/Palmolive, Dow, ConocoPhillips, Ford, Amazon, Google, Visa, ChevronTexaco.