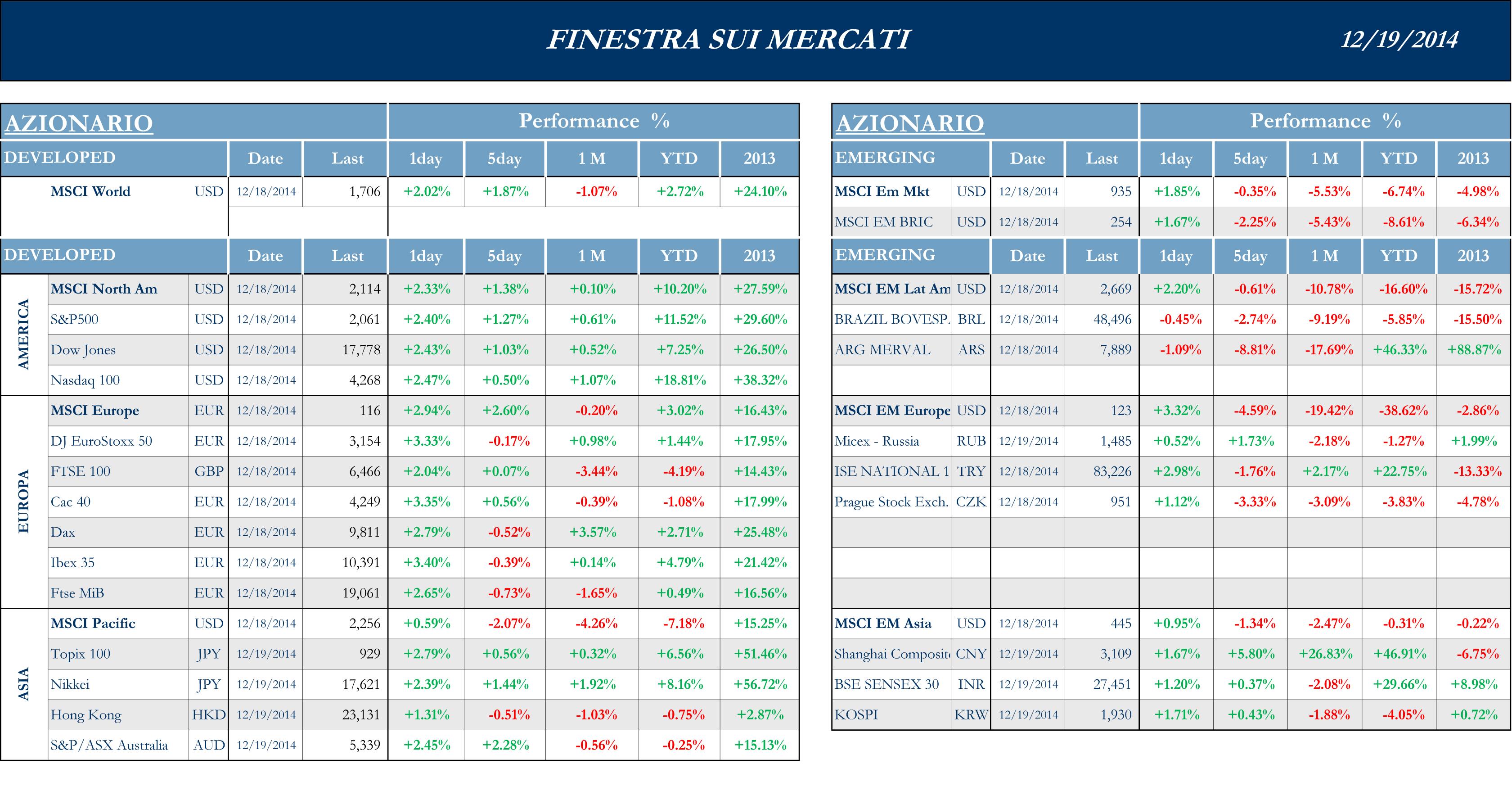

S&P +1.27 %, Dow +1.03%, Nasdaq +0.5%.

L’Asia subisce la volatilità sia del prezzo del petrolio sia del Rublo. In particolare il Giappone ha visto apprezzarsi lo Yen, considerato nei momenti di massima volatilità innescati dalla crisi del Rublo come un rifugio valutario sicuro. Il movimento ha danneggiato la performance della maggioranza degli esportatori nipponici che hanno pesato sugli indici, sterilizzando di fatto su Nikkei e Topix l’effetto dei risultati elettorali. L’intervista di Putin e il mantenimento in essere della politica monetaria giapponese hanno contribuito alla ripresa nella parte finale della settimana. Si riprende dopo una serie di sedute molto deludenti anche l’indice di Sidney, da sempre legato ai metalli industriali e al petrolio.

Nikkei +1.44%, HK -0.51%, Shanghai +5.8%, Sensex +0.35%, ASX +2.28%.

I mercati azionari europei non solo hanno subito la volatilità Forex e l’impatto disinflattivo del petrolio in discesa, ma sono stati anche disturbati dagli scenari greci, con il premier Samaras in netta difficoltà nella sua ricerca di sostegno al proprio candidato per le elezioni presidenziali. Secondo alcuni analisti, l’eventuale e probabile impossibilità, di trovare una soluzione unanime alla terza consultazione, potrebbe portare ad elezioni anticipate, probabilmente un autentico “vaso di Pandora” per la stabilità continentale. L’Eurostock riesce comunque a risalire in chiusura di settimana e a contenere le perdite.

MSCI +2.6%, EuroStoxx50 -0.17%, FtseMib -0.73%.

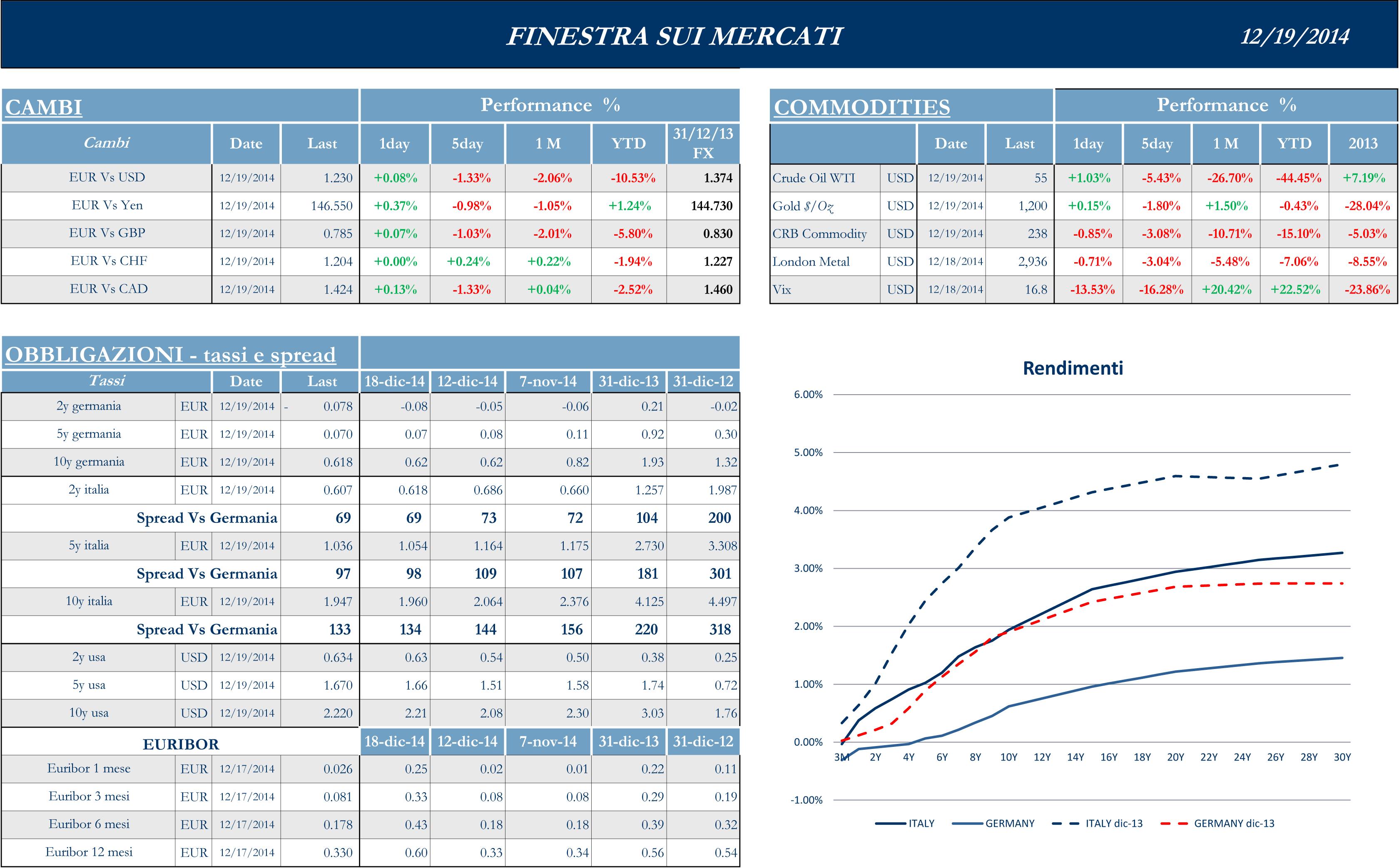

Il Dollaro si è mantenuto per la maggior parte del tempo all’interno del canale delimitato dai livelli 1.24/1.25 per rafforzarsi poi fino ad 1.23 dopo le parole di Janet Yellen, dosate il più possibile per evitare di innescare ulteriore volatilità in un momento già piuttosto difficile da decifrare. Dopo aver toccato quota 121 la settimana scorsa contro Yen, la particolare configurazione dei mercati valutari ha portato in prima battuta a un indebolimento relativo del biglietto verde fino a 115,5, per poi vedere un suo successivo rafforzamento fino a 119.

Dopo la volatilità impressa dall’Oil , occhi puntati sulla FED

Dopo una settimana durante la quale le Oil Stocks, ed il loro declino causato dal deprezzamento del greggio hanno pesato sugli indici americani e non solo, l’attenzione degli investitori era puntata su quanto sarebbe emerso dalla riunione del FOMC. La normalizzazione della politica monetaria è a questo punto iniziata, con la FED che, secondo molti autorevoli commentatori, ha trovato il giusto compromesso per regolare la guidance sui tassi di interesse, sostituendo l’affermazione “Considerable Period” con “be patient”. Secondo molti “Fed Watcher” la sessione Q&A è stata particolarmente illuminante in quanto Janet Yellen ha continuato a sottolineare come le dinamiche della FED siano tuttora “Data Driven”, che l’economia e il mercato del lavoro siano orientati nella giusta direzione e che l’effetto della diminuzione del prezzo del petrolio, benchè positivo per la crescita USA, sia di carattere transitorio. Le aspettative per un rialzo dei tassi si spostano quindi alla seconda metà del 2015 o al limite ad aprile. Questa serie di affermazioni è ciò che in termini di performance ha di fatto spezzato la settimana: dopo le parole del Governatore Yellen tutti gli indici mondiali si sono riportati in territorio positivo ed il panico “russo/petrolifero” è diminuito. Durante la conferenza di Putin nella giornata di giovedì, il Presidente russo ha escluso l’invasione dell’Ucraina o di altri paesi baltici, contribuendo a eliminare la sensazione del collasso imminente di Mosca.

Il calo del prezzo del petrolio ha continuato a pesare sui mercati dell’Estremo Oriente generando preoccupazioni in merito al rallentamento della crescita economica globale. I paesi dell’Opec sembrano volersi mantenere sulla linea impostata nell’ultimo meeting del 27 novembre, anche se il prezzo del greggio dovesse scivolare fino a 40 Dollari al barile. Cominciano a salire I Credit Default Swap in Asia, ovvero il costo per assicurarsi contro il default di Bond corporate e governativi dell’area. In Giappone sembra aver pagato l’azzardo del Premier Abe, che conquista la Camera Bassa con oltre i 2/3 dei voti e costringe alle dimissioni il capo dell’opposizione. A questo punto è grande la legittimazione nei confronti delle Abenomics da parte di tutto il paese, anche se l’affluenza alle urne è stata per gli standard nipponici piuttosto bassa. Il mercato nipponico non ha reagito più di tanto alla pubblicazione di un buon Trade Balance, che potrebbe anche essere migliorato in futuro dal peso ridotto dell’Oil.

In Cina il cosiddetto Flash PMI redatto da HSBC e Markit è sceso a 49.5 (rispetto alle attese per 49.8 e una lettura riferibile al mese precedente pari a 50) la soglia che, come è noto separa l’espansione dalla contrazione economica Ma il vero detonatore per la volatilità dei mercati è stato indubbiamente il Rublo, dopo il maggior aumento dei tassi (portati al 17 dal 10.5%) a sostegno della moneta russa dal 1998. La mossa ha sottolineato il vero senso di panico che serpeggia a Mosca, compressa tra le sanzioni e la contrazione del prezzo del greggio. L’effetto sulla valuta è stato devastante: la valuta russa, dopo essersi rinforzata fino a 73 si è poi disintegrata fino a 100. La situazione si è poi stabilizzata dopo che le autorità monetarie moscovite hanno messo mano alle riserve valutarie, vendendole comprando Rubli, e dopo la conferenza del Presidente russo Vladimir Putin.

I mercati azionari europei hanno al momento una “zavorra” che non permette loro di beneficiare completamente del piccolo margine di miglioramento del quadro generale: in effetti i timori legati all’evoluzione della crisi istituzionale in Grecia non permettono di percepire a fondo alcune tematiche emerse in settimana, come la debolezza dell’Euro e la forte probabilità di un QE in arrivo. La giornata del 29 dicembre rappresenterà il vero punto di svolta per capire se Samaras riuscirà ad attingere ai voti che gli servono per completare la maggioranza qualificata pari ad 80 parlamentari, che dovranno votare per il candidato del Premier alla Presidenza della Repubblica.

Dalla BCE sono emersi segnali piuttosto importanti soprattutto durante l’intervista al Wall Street Journal di Coeure, membro del direttorio di BCE in genere classificato come uno degli oppositori di Mario Draghi. Durante l’incontro con il giornalista del WSJ Coeure ha indirizzato le aspettative verso un Governing Council, molto più proattivo che in passato e pronto a varare a breve il Quantitative Easing.

Settimana di Natale, news compresse nell’arco di due giorni

Per la prossima settimana, la maggior parte dei dati saranno compressi nei primi due giorni, viste le festività natalizie. Verranno pubblicate in sequenza le Existing Home Sales, gli Ordini dei Beni Durevoli, IL GDP QoQ 3QT, Personal Income/Spending, New Home Sales, Michigan Confidence, le New Home Sales e, anticipatamente, i Jobless Claims.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.