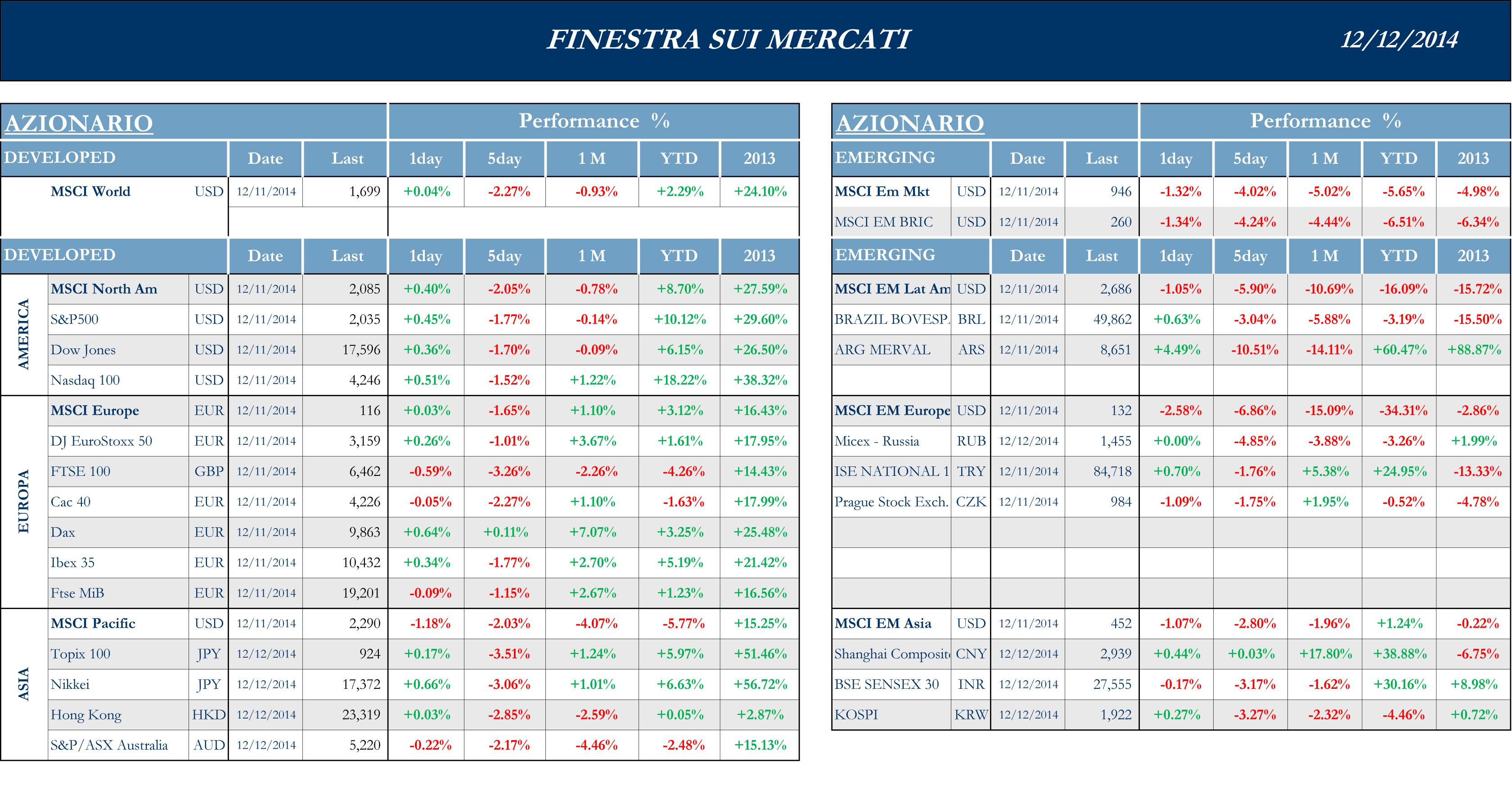

Tutti i mercati mondiali in negativo

Come sempre la settimana successiva alla pubblicazione del Labor Report è scarna di particolari dati Macro. Questa settimana fa eccezione la pubblicazione delle Retail Sales, uscite migliori delle attese. Il vero fattore di disturbo per i mercati è stata la discesa del prezzo del petrolio, innescata dalla decisione dell’Opec di non tagliare l’estrazione e da una serie di report che vedono consumi in calo sul 2015. La Borsa di New York, visto il peso dei titoli petroliferi all’interno dell’indici, ha mostrato una performance particolarmente negativa.

S&P -1.77 %, Dow -1.7%, Nasdaq -1.52%.

L’Asia restituisce parte della notevole performance della settimana scorsa soprattutto a causa del ritracciamento dello Yen, che ritorna a 118 contro Dollaro eliminando l’influsso positivo che in genere le elezioni in Giappone hanno sugli indici nei giorni che precedono le operazioni di voto. Inoltre una serie di numeri non particolarmente incoraggianti, provenienti da Pechino, raffredda l’entusiasmo sugli indici cinesi, che nelle ultime settimane avevano mostrato la migliore performance grazie all’atteggiamento maggiormente proattivo di People Bank Of China. Anche gli indici del Far East non sono stati indenni al ribasso del petrolio che ha affossato tutte le Energy Stocks dell’are, CNOOC, per prima. La volatilità su materie prime, metalli industriali compresi, continua a penalizzare la performance dell’indice di Sidney.

Nikkei -3.06%, HK -2.85%, Shanghai +0.3%, Sensex -3.17%, ASX -2.17%.

Anche i

mercati azionari europei hanno subito il ribasso del greggio, ma gli analisti sembrano più concentrati sugli effetti deflazionistici della dinamica del petrolio che dall’impatto sui corsi degli Oil Stocks e del loro influsso sugli indici. Inoltre la settimana ha visto il ritorno della tensione legata agli sviluppi politici in Grecia, che hanno riportato pressione sui differenziali contro Bund della maggior parte dei bond europei.

MSCI -1.65%, EuroStoxx50 -1.01%, FtseMib -1.15%.

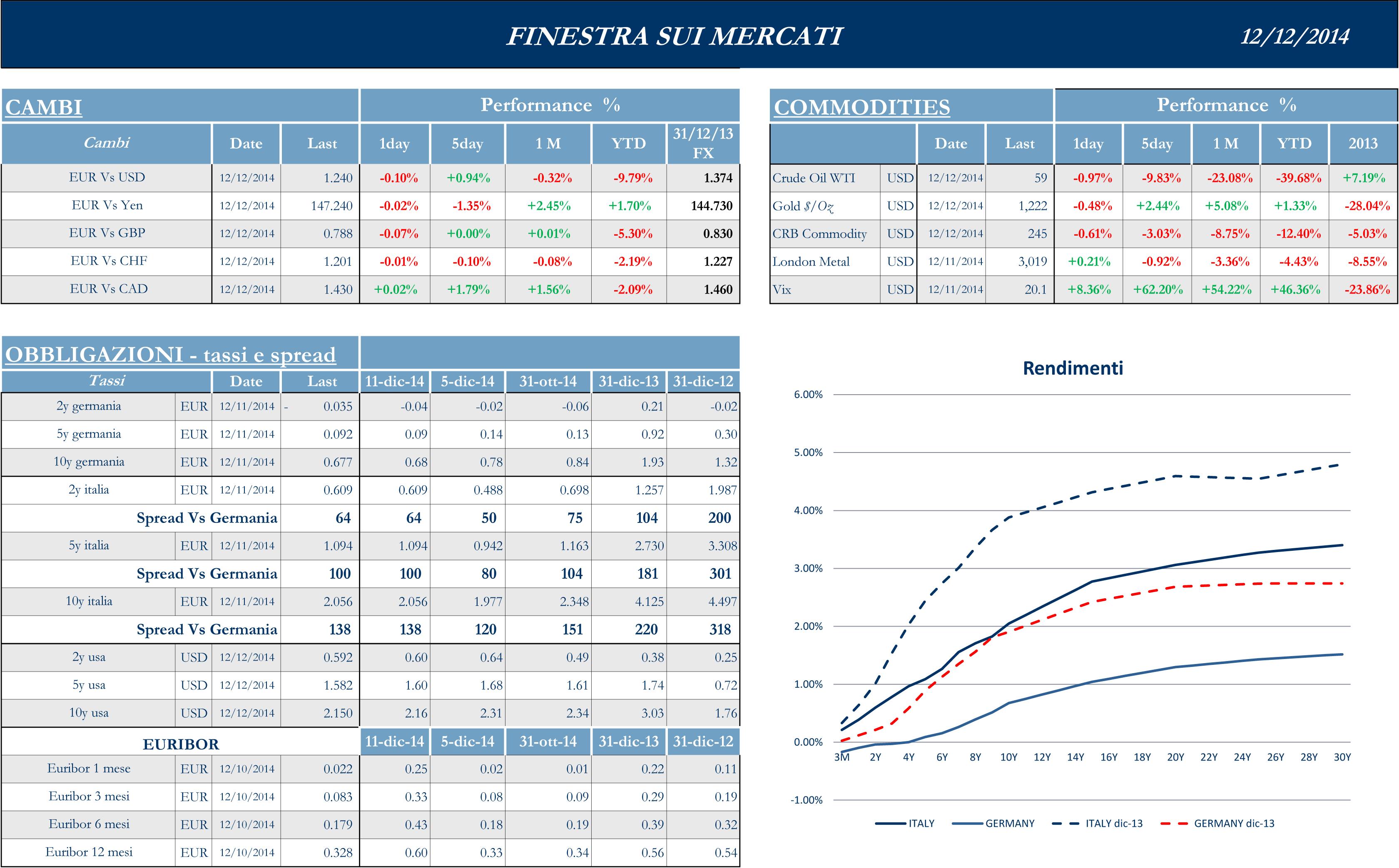

Di nuovo una settimana piuttosto volatile per il

Dollaro che dopo essersi rafforzato contro Euro fino a 1.225 è poi ritornato a 1.24, dopo aver ceduto terreno fino a quota 1,25. Contro Yen il biglietto verde è ritornato a 118 dopo i record fatti registrare nelle scorse settimane che aveva visto la valuta nipponica ai minimi degli ultimi anni, 121, livello che ha permesso una outperformance sostanziale di tutti gli esportatori nipponici.

Il crollo del petrolio aumenta le paure di deflazione e punisce le Oil Stocks

Come tutte le settimane successive alla pubblicazione del Labor Report gli ultimi cinque giorni in America non hanno riservato particolari sorprese a livello macro, né ci sono state news aziendali di particolare interesse. I numeri sul mercato del lavoro sono stati decisamente meglio delle attese (+321K unità contro 230 K) attese e se da una parte un’economia americana in trazione e un dollaro forte rendono meno difficile il percorso di BoJ e BCE in merito alla svalutazione di Yen ed Euro, dall’altro avvicinano probabilmente in modo considerevole lungo l’orizzonte temporale, il momento, che senza dubbio arriverà, in cui la FED ricomincerà ad alzare i tassi di interesse. Tutto il momentum positivo sui mercati è stato però annullato dal crollo del greggio, che ha appesantito in modo drammatico i corsi delle Energy Stocks in tutto il mondo e specialmente in USA, dove colossi come Exxon, Chevron e titoli legati al ciclo come Schlumberger pesano molto all’interno degli indici. Il rovescio della medaglia è invece costituito dalla performance positiva delle linee aeree che vedono diminuire, oltre ogni ragionevole previsione, la propria voce di costo principale. Analogamente la guerra di prezzi tra le varie compagnie telefoniche ha provocato un aumento netto dell’investimento infrastrutturale, che è visto come una delle chiavi per vincere la partita nel wireless. Si erodono quindi i margini per Verizon e Spint ma esplode l’orderbook dei produttori di Hardware per la costruzione di reti.

Lo Yen, questa settimana, ha ritracciato parte delle perdite contro dollaro fatte registrare nell’ultimo mese e si è riportato in area 117, con ovvio influsso negativo sulla maggioranza degli esportatori nipponici. Sono stati rivisti i dati sulla recessione in Giappone, che a questo punto è più pronunciata di quanto rilevato in precedenza, essendosi l’economia contratta da Luglio a Settembre dell’1.9% contro una lettura iniziale dell’1.6%. Inoltre il crollo del prezzo del petrolio, va a impattare anche sugli scenari deflazionistici che il Governo e Bank Of Japan stanno cercando di sconfiggere. L’Opec ha, infatti, rivisto anche la domanda di petrolio per il 2015, al livello più basso degli ultimi 12 anni e nel contempo, le scorte di raffinato negli USA sono salite, aumentando quindi i rischi deflazionistici globali. Morgan Stanley, l’unica Investment House che vedeva il greggio in rialzo per il 2015, ha gettato la spugna a inizio settimana allineandosi alle aspettative dell’Opec. La Cina sembra invece reagire in modo blando alla pubblicazione dei dati sull’inflazione che, più bassa delle attese, è indice di rallentamento nella crescita economica. Moody’s afferma che il GDP cinese diminuirà in modo graduale, ma vista l’attitudine dei “policy maker” al supporto della debolezza economica, la qualità del credito non subirà danni rilevanti. La Produzione Industriale cinese è risultata peggiore rispetto alle aspettative, mentre il GDP, nella versione calcolata da Bloomberg, è risultato in crescita del +6.78% su Novembre, rispetto al +6.91% di Ottobre. Il meeting di Pianificazione Economica Nazionale, guidato dal Presidente Xi, non ha formalmente espresso target per il GDP cinese per il 2015, ma gli economisti del comparto privato si aspettano un livello pari al 7%. Durante il Meeting che si è chiuso ieri, sono stati espressi solo propositi generici come la promozione di riforme verso l’economia di mercato e sostegno alle classi meno abbienti, quindi sostanzialmente nulla di particolarmente nuovo a Hong Kong; terminano ufficialmente le proteste degli studenti e gli ultimi presidi vengono smantellati.

La settimana appena trascorsa si è dimostrata piuttosto pesante per i mercati europei: da una parte, come già descritto il crollo del greggio aggiunge elementi deflazionistici e dall’altra si riaccendono le tensioni sui paesi periferici dell’unione a causa dei problemi in Grecia. Deve essere eletto il Presidente della Repubblica, ma sembrano mancare i numeri. Se al terzo tentativo si fosse ancora sul “nulla di fatto” allora scatterebbe la necessità di indire le elezioni anticipate e gli euroscettici potrebbero conquistare la maggioranza, determinando un effetto domino dirompente su tutto il sistema.

È evidente, come fanno notare alcuni autorevoli commentatori, che una vittoria di Tsipras e del suo partito di estrema sinistra Syriza, farebbe rialzare la testa a tutti i Movimenti in Europa che fanno dell’uscita dall’Euro uno dei cardini principali dei loro manifesti politici. L’effetto potrebbe essere ben peggiore di quello temuto nei giorni del referendum sull’indipendenza scozzese. Alcuni analisti fanno notare che il nervosismo sulla Grecia ha avuto maggior effetto sullo spread BTP/Bund del Downgrade dell’Italia da parte di Moody’s, che pubblicato nel Week-End era stato praticamente considerato come un Non-Event.

Al Fattore Oil e al fattore Atene si è aggiunta la poca soddisfazione della comunità finanziaria, generata da un approccio di Draghi meno aggressivo delle aspettative, anche se il Governatore non potrà ignorare l’effetto Oil, che potrebbe forzare la mano alla BCE.

C’è attesa per l’ultima riunione del FOMC

La settimana prossima i dati salienti negli USA saranno rappresentati da Industrial Production/ Capacity Utilization, Housing Starts/Building Permits, CPI Index, Jobless Claims, ma l’interesse degli operatori sarà soprattutto puntato su quanto potrà emergere dall’ultima riunione del FOMC del 2014, durante la quale verranno anche rese note le proiezioni economiche della FED per il 2015.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.