Settimana neutrale per la Borsa di New York nella settimana successiva al Giorno del Ringraziamento, vissuta con poca volatilità in attesa della pubblicazione dell’ultimo Labor Report del 2015, mai come ora, insieme alle indicazioni provenienti dal Beige Book, uno degli indicatori maggiormente seguiti dai commentatori economici: la velocità di ripresa del numero di occupati influenzerà direttamente la lunghezza dell’interregno tra la fine del Quantitative Easing e l’inizio dei rialzo dei tassi. Il dato di questa settimana, decisamente migliore delle attese, ha poi revitalizzato i corsi nella giornata di Venerdì.

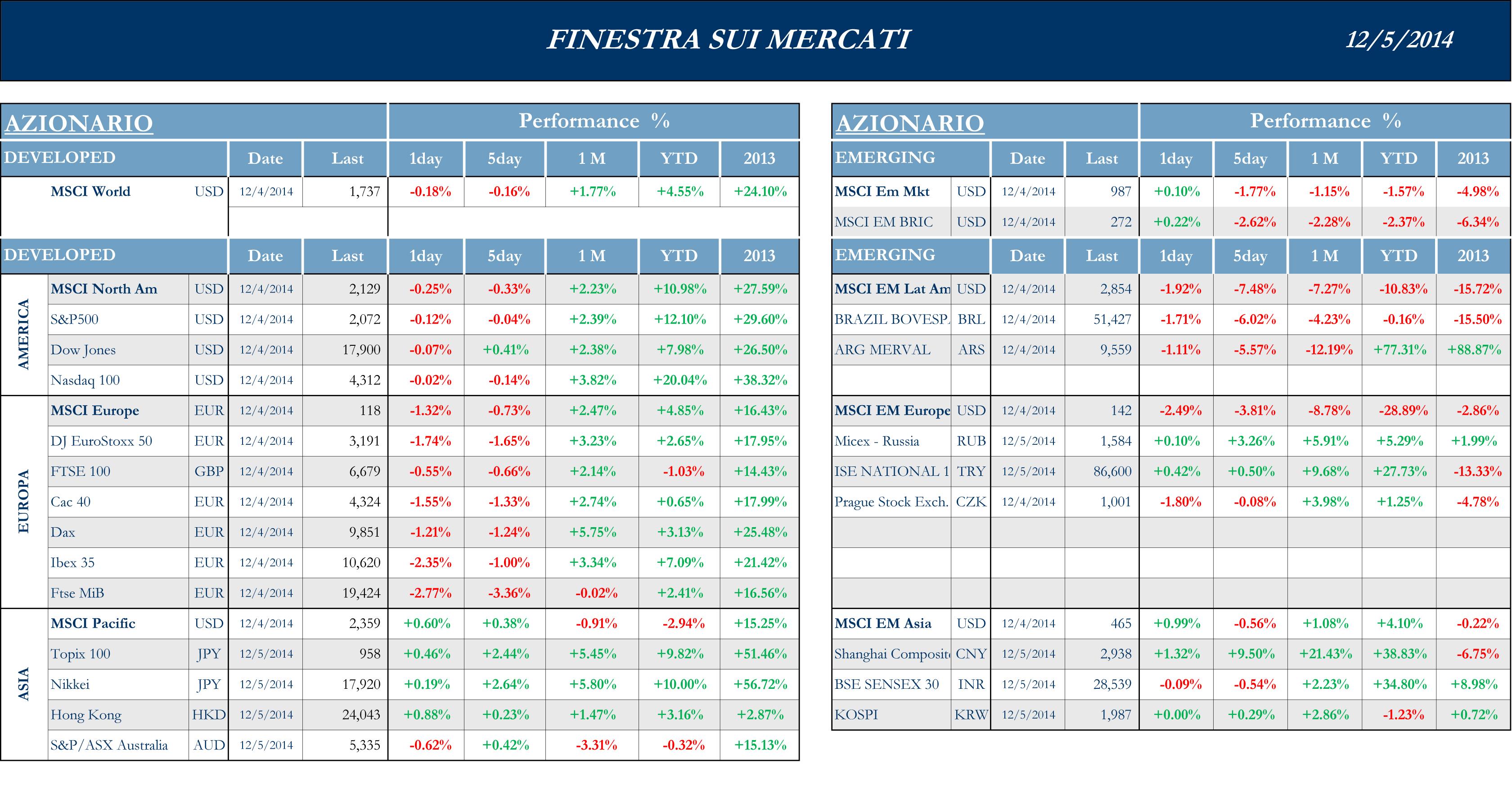

S&P -0.04 %, Dow +0.41%, Nasdaq -0.14%.

Asia decisamente brillante durante la settimana, con Tokyo che continua a macinare rialzi trainata dalla debolezza dello Yen contro Dollaro, che permette a aziende come Toyota ed Honda di realizzare utili decisamente migliori delle previsioni, soprattutto grazie ai risultati sul territorio americano. In Cina nonostante una serie di dati non sempre univoci in merito alla crescita economica, tengono banco le aspettative per una maggiore proattività di People Bank Of China nel definire e implementare misure più aggressive per il sostegno allo sviluppo economico. Il mercato domestico cinese ha mantenuto intatto il proprio momentum, dopo la riduzione dei tassi operata alla fine di Novembre. Prosegue la volatilità sui corsi dei metalli industriali che influenzano pesantemente l’indice australiano che però questa settimana riesce a chiudere in territorio positivo.

Nikkei +2.46%, HK +0.23%, Shanghai +9.5%, Sensex -0.54%, ASX +0.42 %.

I

mercati azionari europei hanno mostrato la performance peggiore fra tutti i blocchi continentali in una settimana che, in assenza di news particolari, ha visto la maggior parte degli operatori limitare i propri interventi sul mercato, in attesa di quanto sarebbe poi emerso dalla riunione della Banca Centrale Europea. Il prezzo del petrolio, in continua discesa ha continuato a influenzare i corsi dei titoli legati all’energia. Inoltre le frizioni internazionali hanno portato, secondo quanto annunciato dal Presidente russo Putin, alla cancellazione della messa in opera del gasdotto South Stream, con tutte le ricadute del caso per le aziende europee e italiane coinvolte nella realizzazione del progetto. Milano si conferma come il peggior mercato del gruppo europeo.

MSCI -0.73%, EuroStoxx50 -1.65%, FtseMib -3.36%.

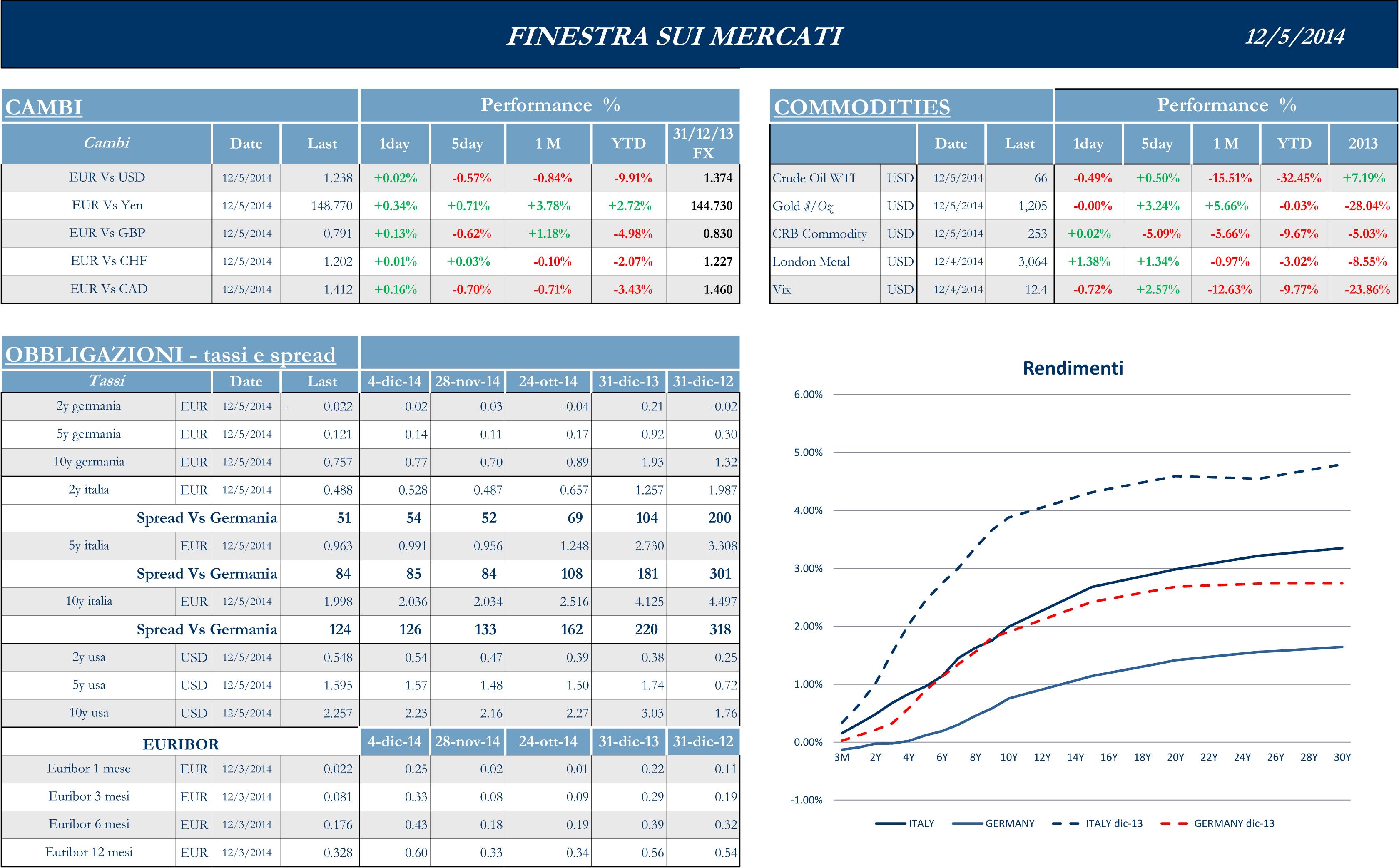

Settimana piuttosto volatile per il

Dollaro che ha continuato a rafforzarsi contro Euro portandosi fino a quota 1.23. La giornata di Giovedì si è dimostrata decisamente volatile, soprattutto dopo le comunicazioni di Draghi. In una fase di autentico Fast Market il biglietto verde è salito fino a 1,228 per poi segnare immediatamente una discesa, fino a 1.245, nel momento in cui il mercato ha realizzato che il previsto Quantitative Easing non sarebbe stato imminente, in quella che gli operatori definiscono ormai come la politica “due passi avanti, uno indietro “implementata al momento dal Direttorio della Banca Centrale Europea. Dopo il Labor Report il Dollaro si è poi riportato a 1.23. Monodirezionale invece il pattern del “Greenback” contro Yen: le aspettative di ulteriore easing da parte di BoJ, che a questo punto, come accennato la scorsa settimana, vedrebbe le Banche asiatiche ricevere il testimone dello stimolo dalla FED, affondano la valuta nipponica a 120.5, con ovvi influssi positivi per la maggioranza degli esportatori del Sol Levante.

Labor Report in USA e riunione BCE i maggiori appuntamenti della settimana

L’attenzione degli operatori in America, dopo il giorno del ringraziamento, era focalizzata soprattutto su due temi: il risultato delle vendite nel comparto retail del cosiddetto Black Friday, che rappresenta sempre un valido banco di prova per la stagione dello shopping natalizio, e la pubblicazione del report relativo al mercato del lavoro. Le rilevazioni in merito al fatturato nel weekend successivo al Thanksgiving Day non sono sembrate particolarmente entusiasmanti per la maggioranza delle catene della grande distribuzione, ma Ford, Chrysler e GM hanno riportato un numero di contratti d’acquisto di autoveicoli migliori delle previsioni anche grazie al trend dei prezzi del carburante.

Dopo la pubblicazione di un Beige Book che, nonostante la costruzione nettamente aneddottica che lo contraddistingue, ha mostrato un economia in ripresa nella maggioranza dei distretti analizzati, anche la pubblicazione dei dati del Labor Report ha evidenziato una crescita delle buste paga nettamente migliore delle attese, 321K unità contro 230K, certificando di fatto la forza della ripresa negli Stati Uniti. Il dato, per dovere di cronaca, è la miglior rilevazione dal Gennaio 2012.

Lo yen raggiunge, a 121.2 il livello più basso contro Dollaro degli ultimi otto anni. Ne beneficiano gli esportatori che, come esemplificato dagli utili di Honda e Toyota, riescono a realizzare in america numeri migliori delle previsioni. In Giappone invece le imprese, nonostante la contrazione nei consumi che ha spinto nuovamente il Paese in recessione, hanno investito più del previsto durante il terzo trimestre e questo è indubbiamente un Boost per il Premier Abe, il quale sta attuando una campagna elettorale, basata proprio sull’esortazione al Corporate Japan a investire in lavoro e nuove linee produttive.

Gli indici cinesi rimbalzano mettendo a segno la miglior performance degli ultimi 14 mesi, sulla speranza che PBoC possa aggiungere ulteriori stimoli a sostegno della crescita economica, mentre prosegue l’ondata di volatilità sui metalli industriali e il petrolio continua a scendere dopo che la scorsa settimana al meeting dell’Opec i paesi produttori hanno deciso di non modificare le quote di estrazione. In effetti People Bank of China, dopo aver ridotto i tassi, il 21 Novembre, si è astenuta dal drenare liquidità dal mercato, innescando aspettative per ulteriori sviluppi futuri. In Cina l’indice redatto da HSBC e Markit, relativo ai servizi del comparto privato, è risultato migliore delle previsioni e l’indice ufficiale relativo ai direttori degli uffici acquisti del comparto servizi è risultato essere pari a 53.9 contro 53.8 della lettura precedente. Diversamente è avvenuto per il China Factory Index, che è stato pubblicato peggio delle aspettative: 50.3 contro 50.5 atteso, mentre il Markit/HSBC è stato pubblicato esattamente a 50, limite che separa l’espansione dalla contrazione economica. Il Dollaro Australiano scende ai minimi contro UDS, dopo la pubblicazione di un report che indica un rallentamento economico inaspettato.

I mercati europei in settimana si sono sostanzialmente cristallizzati nell’attesa dei due dati più importanti della settimana: Labor Report e meeting ECB, reagendo in maniera composta agli altri dati pubblicati negli ultimi cinque giorni, per poi puntare al ribasso dopo la riunione della Banca Centrale Europea, in un movimento pesantemente negativo per tutti gli indici.

È indubbio che l’intervento del Governatore Draghi, nella giornata di Giovedì, non abbia convinto la maggior parte degli operatori: non è stata comunicata nessuna nuova misura, ne ulteriori incrementi sulle misure esistenti. Inoltre lo scenario macro verrà riesaminato all’inizio del 2015. Forse il riferimento ad un generico “inizio anno”, rispetto ad una definizione temporale maggiormente precisa, è stato secondo molti analisti il parametro che ha innescato più di altri il forte movimento di presa di profitto e di delusione visto su tutti gli indici nel pomeriggio di Giovedì. Un’ inflazione comunque troppo bassa permette al Governatore di affermare che il Governing Council è unanime nel possibile utilizzo di misure non convenzionali. A questo proposito le previsioni economiche della BCE sono state riviste al ribasso: il GDP 2015 e 2016 passano rispettivamente da 1.5% all’1% e dall’1.9% all’1.3%. Identico percorso per le previsioni di inflazione: 2015 CPI da 1.1% a 0.7% e 2016 da 1.4% ad 1.3%. Quindi, secondo molti analisti il risultato del meeting è stato sicuramente poco soddisfacente soprattutto perchè l’urgenza che traspariva dall’ultima riunione non si è trasformata in provvedimenti, deludendo chi si aspettava un ricorso immediato al Quantitative Easing. Un altro fattore di disturbo per gli indici è indubbiamente la sensazione che è filtrata dalla sessione Q&A, dalla quale: sembrano emergere frizioni in merito a tempi e modalità di attuazione delle misure tra i membri del direttorio, anche se Draghi ha affermato che alcune decisioni possono essere prese anche a maggioranza, con un riferimento che sembra nettamente un messaggio indirizzato alla Germania. Il fatto però che nelle stime della BCE la discesa del prezzo del petrolio non sia stata ancora considerata, comporta una dinamica interessante: le prossime rilevazioni potrebbero addirittura vedere un CPI negativo e allora, secondo molti autorevoli commentatori, il lancio del QE diventerebbe inevitabile e non rimandabile. I mercati europei hanno poi in parte corretto il tiro nella mattina di Venerdì, quando la produzione industriale tedesca, uscita decisamente meglio delle aspettative, ha stupito la maggior parte degli operatori.

Settimana Macro leggera, dopo il Labor Report

Anche la prossima settimana sarà contraddistinta da un flusso piuttosto modesto in termini di notizie di carattere macroeconomico, essendo quella immediatamente successiva alla pubblicazione del rapporto mensile sull’occupazione. Gli appuntamenti principali saranno rappresentati soprattutto dalle Vendite al Dettaglio di Novembre, Dai Business e Wholesale Inventories e dalla Michigan confidence.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.