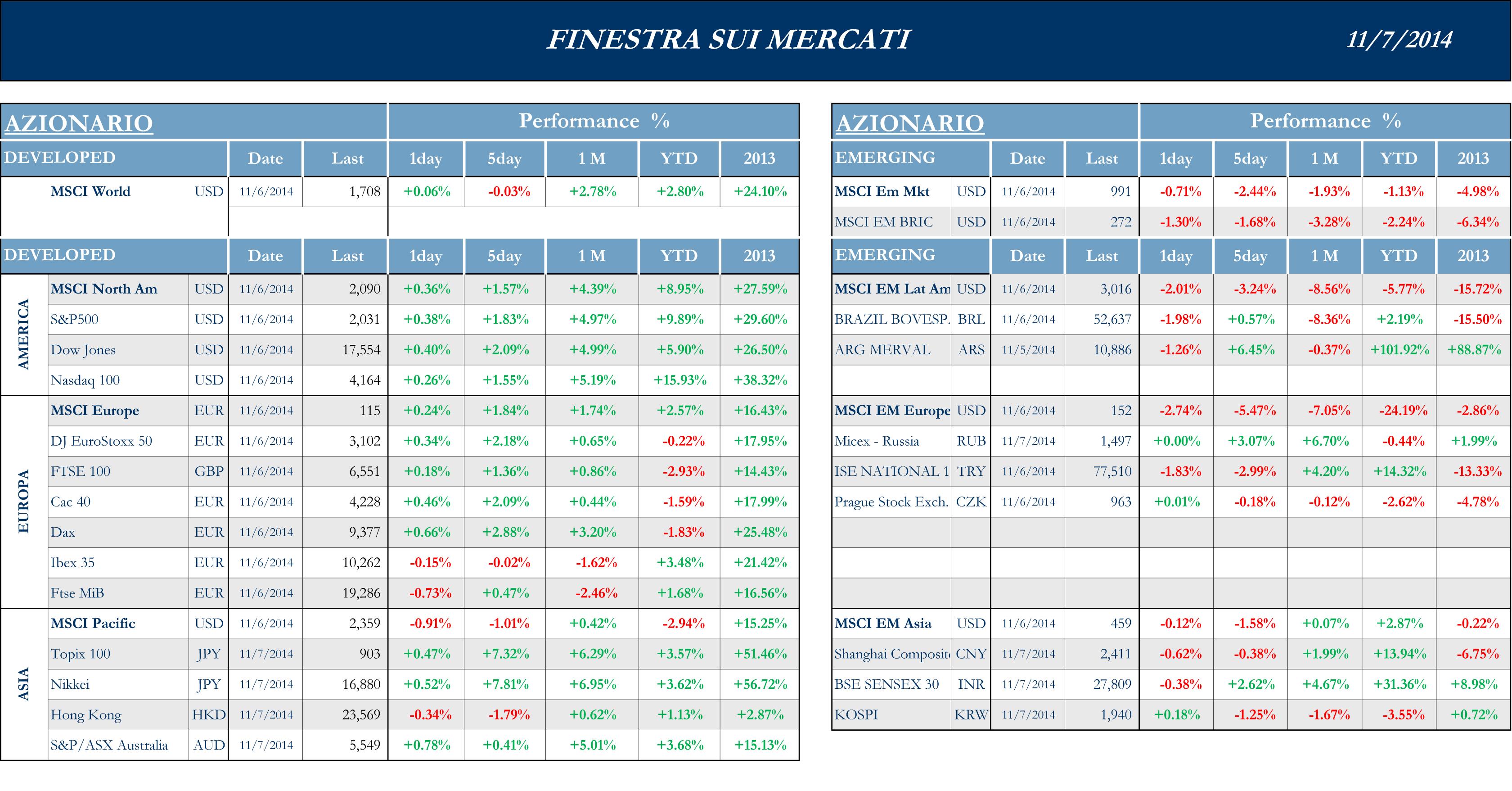

S&P +1.83%, Dow +2.08%, Nasdaq +1.55%.

Asia a due velocità questa settimana: il Giappone continua a reagire positivamente alle misure di stimolo, inattese, impostate da Bank Of Japan e al deprezzamento del Dollaro, mentre la Cina si è mossa lateralmente in assenza di particolari rapporti macro provenienti da Pechino.

Nikkei +7.8%, HK -1.79%, Shanghai -0.38%, Sensex +2.62 %, ASX +0.41%.

I mercati azionari europei hanno subito una serie di dati macro allarmanti provenienti dalla Commissione, che evidenziano lo stallo dell’economia continentale. L’attenzione degli operatori era comunque rivolta principalmente a quanto sarebbe emerso dalla riunione della BCE, che di fatto chiude una settimana all’interno della quale erano racchiusi tutti gli appuntamenti con tutte le Banche Centrali.

MSCI +0.24%, EuroStoxx50 +2.18%, FtseMib +0.47%.

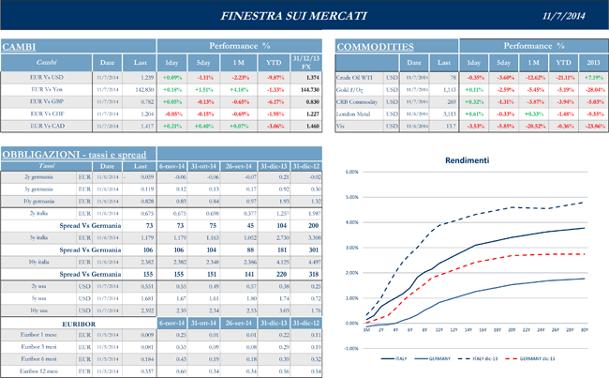

Il Dollaro si è rafforzato sensibilmente dopo la conferenza di Draghi, guadagnando nella sessione di Giovedì più di una figura, portandosi a 1.236 contro Euro e a 115 contro Yen, mentre è proseguito il ribasso dell’oro e, soprattutto, del petrolio, con il Brent ormai prossimo alla soglia degli 80 Euro.

Mid Term Elections, Labor Report e Commissione Europea i Driver della settimana

La settimana negli Stati Uniti ha visto la maggior pare degli analisti focalizzarsi sui due momenti più importanti: le Mid Term Elections e la pubblicazione del Labor Report, ora come ora uno degli indicatori maggiormente seguiti dalla Federal Reserve. Il dato relativo al mercato del lavoro, pur leggermente inferiore alle attese in termini di buste paga ha mostrato per il nono mese consecutivo una creazione di posti di lavoro che eccede le 200.000 unità. Era stato anticipato sia da un ADP Index più brillante delle aspettative sia dai Jobless Claims, che continuano nel loro Trend di discesa. Il tasso di disoccupazione è sceso al 5.8%. Per quanto riguarda il risultato elettorale, la delusione del Team Obama è tangibile, dopo che i repubblicani hanno conquistato il Senato. Il voto per il rinnovo del Congresso è di fatto un momento di verifica dell’operato del Governo: i Repubblicani avevano già la maggioranza alla Camera ma ora, con la maggioranza anche al Senato, saranno in grado di bloccare molte iniziative legislative rilevanti e tenteranno sicuramente di demolire alcune parti della riforma sanitaria, uno dei maggiori capitoli di attrito tra democratici e repubblicani. E’ indubbio che l’insoddisfazione in merito all’operato del Presidente porterà Barack Obama a concludere il suo mandato nel peggior modo possibile, con poca libertà di azione in moltissimi campi, compreso quello della politica estera che mai come in questo momento appare cruciale, in una configurazione che gli analisti politici americani chiamano quella dell’ “anatra zoppa”.

Non hanno convinto gli analisti i risultati di Qualcomm, mentre Tesla, Disney e Nvidia hanno riportato decisamente meglio delle attese.

Questa settimana i mercati asiatici non hanno riservato sorprese particolari. In Giappone è proseguita l’onda lunga del rialzo innescato dai provvedimenti di Bank Of Japan a sostegno della crescita. Inoltre, il Nikkei ha beneficiato anche dei movimenti valutari che hanno premiato la maggior parte degli esportatori. Credit Suisse e Maquire Group hanno rivisto al rialzo i propri target per il Nikkei, anche grazie alla prospettiva di un aumento della componente Equity nella Asset Allocation del fondo pensione statale GPIF, che potrà passare dal 12 al 25%. In termini societari, spicca il comunicato di Toyota che ha affermato di essere in grado, con il FY2014, di poter far registrare il secondo anno record consecutivo, grazie alla debolezza dello Yen che permetterà, tra l’altro, a Lexus negli USA di generare utili migliori delle previsioni soprattutto per quanto riguarda i SUV, pattern già riconoscibile nei numeri di BMW.

Dalla Cina non sono arrivate news particolari. E’ stato svelato il Progetto New Silk Road in Cina, fortemente voluto dal Presidente Xi, che prevede un investimento di 100Bn Yuan, 16.3 Bn USD, per il finanziamento e lo sviluppo di infrastrutture commerciali.

La Commissione Europea ha rivisto le proprie previsioni per la crescita del 2014 e 2015, portandole dai livelli di +1.2% e +1.7% a +0.8% e +1.1%, rivedendo in particolare la forza della Germania. Ha indicato che l’inflazione potrebbe essere addirittura minore di quanto inizialmente previsto dalla Banca Centrale Europea a causa della persistente debolezza dei prezzi petroliferi e alimentari. Vengono tagliate anche le previsioni per Francia e Italia. Il quadro, sicuramente poco brillante, ha contribuito al brusco “reversal” della maggior parte dei mercati e arriva a pochi giorni dall’inizio del meeting della BCE. Alcuni analisti ragionano sul fatto che l’inaspettata accelerazione di Bank Of Japan in termini di misure di stimolo all’economia potrebbe spingere la Banca Centrale Europea ad una maggiore proattività. La considerazione tattica è la seguente, secondo molti commentatori: se l’effetto principale del Quantitative Easing in termini Macro è l’esportazione di deflazione, la BCE non può permettersi di farsi trovare inattiva, subendo di fatto la rivalità di Bank Of Japan. Per quanto riguarda il Meeting della BCE emerge che il Governing Council si impegna in modo unanime a usare misure non convenzionali in caso di bisogno e fa un riferimento chiaro al ritorno del bilancio BCE al livello 2012 (che, essendo stato pari a 3 trilioni di Euro, implica un incremento netto di 1 trilione). Da tutte le affermazioni contenute nello statement e da quanto emerso nella sessione di Q&A, il Governing Council esce più monolitico, con obiettivi molto più definiti.

Dal punto di vista societario, la settimana è stata molto attiva e ha visto una sostanziale successo delle trimestrali di banche (BNP, SocGen, CA, Swiss Re ed Allianz tra le tante) e assicurazioni, di alcuni titoli industriali come Siemens e BMW e una stringa di report inferiori alle attese come quelli di Telecom Italia, Saipem e Richemont.

Settimana priva di spunti Macro

Come sempre la pubblicazione del Labor Report è in genere seguita da una settimana decisamente leggera in termini Macro. Il periodo dal 10 al 14 Novembre non farà eccezione: verranno pubblicati solo i Wholesale Inventories e le Retail Sales. Per quanto riguarda la stagione degli utili, ormai in dirittura di arrivo, riporteranno Dean Foods, DR Horton, JC Penney, Cisco Systems, Applied Materials, Berkshire Hathaway e Wal-Mart.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.