La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

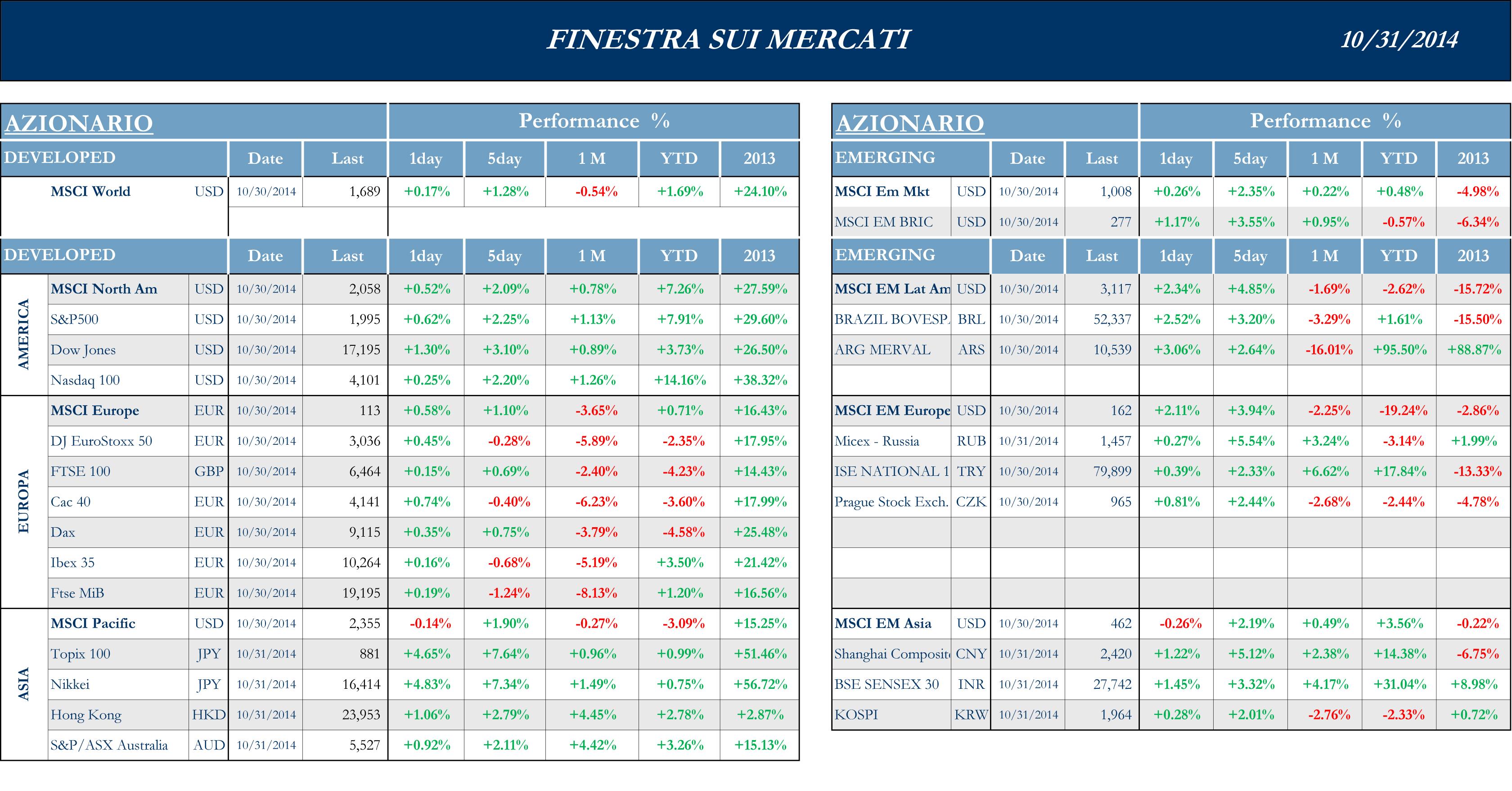

Netta progressione dell’Asia, America positiva, Europa in calo

La settimana ha visto una serie di dati in America che hanno confermato il trend positivo dell’economia, con GDP migliore delle attese e solo l’indicazione in merito agli ordini di beni durevoli leggermente inferiore alle attese. L’attenzione era però tutta per il FOMC; la FED ha confermato la fine delle attivita di QE e a questo punto gli analisti si interrogano su quando comincerà la risalita dei tassi di interesse. La Reporting Season ha confermato con una serie di trimestrali su settori diversi la sostanziale salute dell’economia americana. A margine i mercati sembrano meno impauriti dalla diffusione del virus Ebola, dopo le misure di contenimento ed i casi di guarigione negli Stati Uniti.

S&P +2.25%, Dow +3.1%, Nasdaq +2.2%.

L’Asia ha mostrato questa settimana la miglior performance in termini di blocco continentale. L’attenzione, visti i pochi spunti provenienti dalla Cina era focalizzata soprattutto sul Giappone, dove una serie di buone notizie societarie ha avuto un buon influsso sul Nikkei, che però è scattato nella giornata di venerdì in seguito alle manovre di stimolo Bank of Japan e del cambio nella strategia di Asset Allocation del Fondo Pensione Statale.

Nikkei +7.64%, HK +2.79%, Shanghai +5.12%, Sensex +3.32 %, ASX +2.11%.

I mercati azionari europei, dopo una settimana che li ha visti recuperare i vuoti d’aria generati dai timori in merito alla crescita, sono ripiombati in una spirale di volatilità successiva soprattutto alla pubblicazione dei risultati relativi agli stress test bancari che hanno avuto impatto negativo soprattutto sul comparto creditizio in Italia, vista la bocciatura di Carige e MontePaschi.

MSCI +1.1%, EuroStoxx50 -2.08%, FtseMib -1.24%.

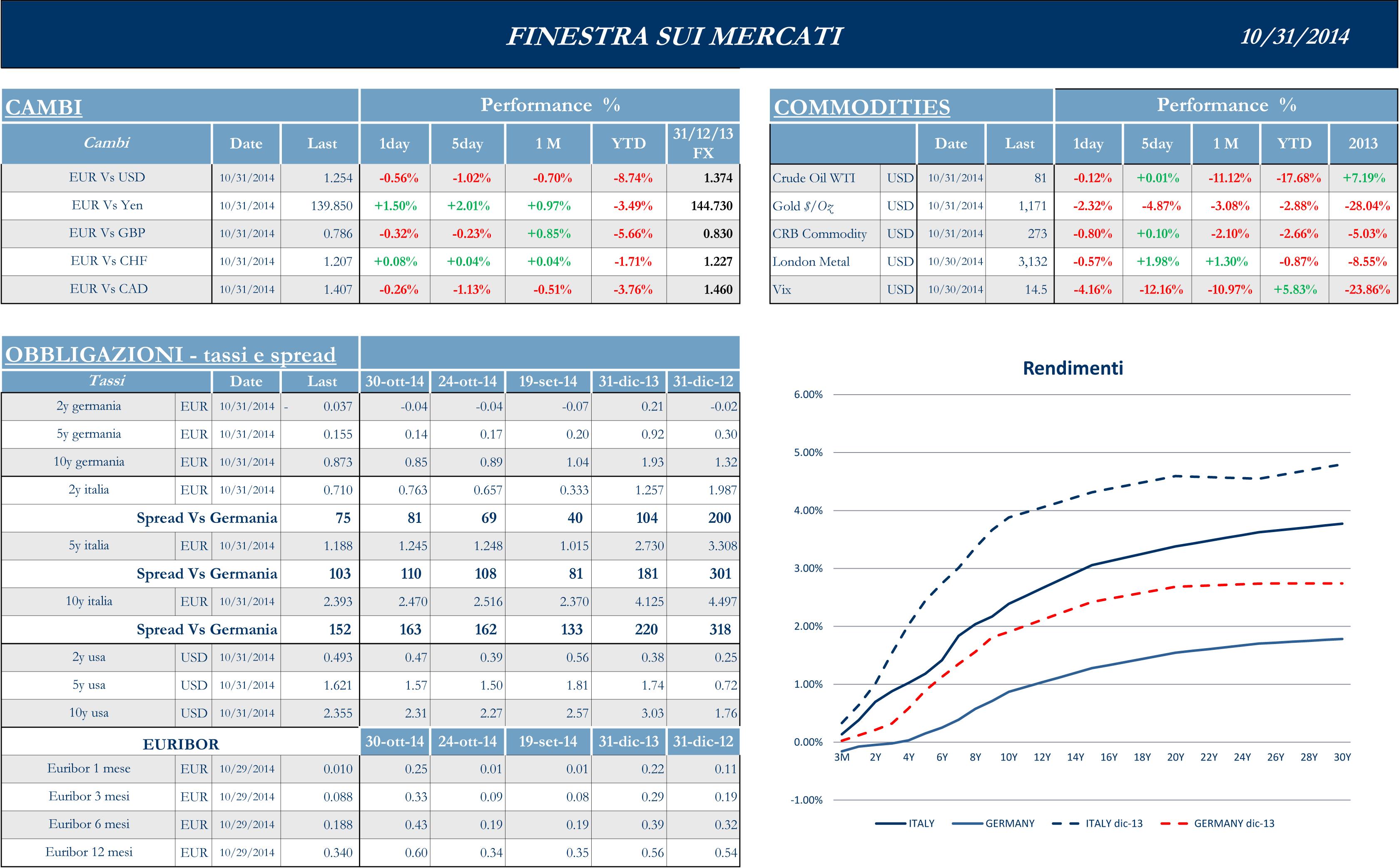

Il Dollaro ha continuato a rafforzarsi soprattutto subito dopo la conferenza che ha chiuso la riunione del FOMC. Ora, terminati gli acquisti della FED, gli analisti si interrogano sul solo punto interrogativo rimasto: quanto tempo intercorrerà da ora al primo rialzo dei tassi in America. L’unica view possibile in questo momento ( non si sa quando ma il movimento potrà essere solo al rialzo) ha spinto il biglietto verde fino a 125.5 contro Euro e fino a 111.5 contro Yen, complice la decisione di BOJ venerdì, con soddisfazione di tutti gli esportatori nipponici, a parte quelli che hanno riportato negativamente, come Mitsubishi Motors.

Il FOMC è stato l’appuntamento più atteso della settimana. Europa ancora volatile

I mercati azionari americani erano focalizzati sulla riunione del FOMC che ha visto la Federal Reserve terminare il processo di acquisto di bond, che ha sostenuto fin’ora la dinamica dei mercati. Alla fine dei due giorni di riunione, la Banca Centrale USA ha ribadito il proprio “commitment” a mantenere i tassi invariati per “un periodo di tempo considerevole”. Il commento ufficiale parla di “ulteriore rafforzamento del mercato del lavoro” e di “sottoutilizzazione delle risorse che sta gradualmente diminuendo”. Il riferimento è cambiato, rispetto ai commenti riportati dalle riunioni precedenti, quando si era sempre parlato di “significativo sottoutilizzo delle risorse legate al mercato del lavoro”. Il Federal Market Open Committee, non si è soffermato, nella riunione di mercoledì, sul rallentamento economico globale che ha fatto da detonatore all’esplosione della volatilità che ha scosso i mercati nelle ultime due settimane, concentrandosi sullo stato dell’economia USA che ha generato quest’anno una media di 200K posti di lavoro ogni mese, facendo scendere il tasso di disoccupazione al minimo degli ultimi sei anni. Da segnalare ieri il crollo del 6% di Facebook, dopo che il principale Social Network ha mostrato il tasso di crescita più basso dall’inizio del 2013. Utili migliori delle attese anche per US Steel, che quadruplica il fatturato del “rolled steel”. In chiusura di periodo hanno riportato meglio delle attese anche i leader delle carte di credito Visa e Mastercard.

Al momento più dell’80% delle aziende che hanno partecipato alla Earning Season, hanno riportato utili migliori delle attese.

La produzione industriale nipponica è risultata al miglior livello da gennaio, 2.7% contro 2.2% atteso, e questa lettura, unitamente ad una serie di dati relativi alle vendite al dettaglio migliori del previsto potrebbe fornire al premier ABE ragioni sufficenti per implementare un secondo incremento dell’IVA, dopo quello impostato in primavera, tenendo però presente che l’effetto dell’ultimo ritocco aveva generato una contrazione immediata dell’economia, per quanto di breve durata. Alcuni membri dell’esecutivo nipponico ritengono però che la forza dell’economia non consenta ancora una manovra di questo tipo. BoJ sta comunque considerando di moderare i propri accenni al processo inflattivo per tenere conto dell’impatto della forte diminuzione del prezzo del petrolio. La vera sorpresa per il Giappone è però arrivata a metà della sessione asiatica di venerdì: Bank of Japan ha inaspettatamente innalzato il proprio target per lo stimolo monetario e lo Yen è precipitato a 111.15, il livello più basso contro Dollaro dal Gennaio 2008. BoJ ha annunciato che innalzerà a 80 Trilioni di Yen i propri acquisti di Governativi e spingerà gli acquisti di ETF fino a 3 Trilioni di Yen. La notizia è arrivata mentre già il Nikkei stava accelerando dopo che il fondo pensione statale nipponico aveva annunciato di essere pronto ad aumentare la quota di Domestic Equity all’interno della propria Asset Allocation. Le quotazioni dell’oro hanno fatto registrare la diminuzione settimanale più ripida dallo scorso novembre. BoJ ha cancellato in una mattinata tutte le critiche che stigmatizzavano come poco aggressiva e attendista la politica di supporto alla crescita economica da parte della Banca Centrale del Giappone. La decisione ha anche colto di sorpresa la comunità finanziaria con solo 3 analisti sui 32 intervistati da BBG che si attendevano una mossa di questa entità. BoJ sembra, secondo alcuni commentatori, riempire al momento la parte dello spazio lasciato libero dalla fine delle operazioni di Quantitative Easing della Federal Reserve. In una settimana non particolarmente densa di news dall’area Cina gli investitori hanno accolto con un certo disappunto i ritardi che le autorità di Borsa di Hong Kong stanno incontrando nello sviluppo della piattaforma unificata tra borse continentali cinesi ed il mercato azionario dell’ex protettorato britannico.

Non si placa la volatilità sui mercati europei, per i quali il principale punto di riflessione sono stati i risultati degli Stress Test ai quali sono state sottoposte le banche continentali. Nonostante il rapporto pubblicato sul sito della ECB non abbia evidenziato particolari novità, con 13 banche bocciate su 130 esaminate, la settimana in europa, complice anche la pubblicazione di un IFO Inndex decisamente sotto le attese si è aperta all’insegna della negatività, sostanzialmente una presa di beneficio, secondo molti analisti, dopo la chiusura della settimana prima. Il comparto bancario è stato poi messo ulteriormente sotto pressione dai risultati di BBVA, che inferiori alle aspettative, hanno riportato i titoli della periferia nel centro del mirino di numerosi operatori.

Per quanto riguarda il mercato italiano, in netto affanno dopo che la maggior parte delle banche sono state colpite da forti vendite dopo la bocciatura di Monte Paschi e di Carige, la notizia principale è relativa al Gruppo FCA che procederà alla quotazione del 10% di Ferrari e alla distribuzione del rimanente 90% agli azionisti del gruppo. Il Titolo e la controllante Exor hanno vissuto due giornate di netto rialzo. In Europa per il comparto semiconduttori ASML ha riportato meglio delle attese, così come STM che però ha deluso in termini di guidance ed è stata oggetto di una forte corrente di vendite.

Settimana contraddistinta dalla pubblicazione del Labor Report

La prossima settimana vedrà gli analisti concentrarsi sulla presentazione dei numeri relativi al mercato del lavoro, che mai come ora rappresentano il principale riferimento per le decisioni che verranno prese di volta in volta dai membri della Federal Reserve. Gli altri dati rilevanti della settimana saranno rappresentati dall’ISM manifatturiero, dalla Construction Spending, dal Trade Balance, dalla rilevazione in merito a Non Farm Productivity e Unit Labor Cost e dai consueti Jobless Claims del giovedì. La maggior parte della Earning Season è stata completata ma riporteranno ancora alcuni nomi di rilievo come Estee Lauder, Marathon Oil, Time Warner, Qualcom, Nvidia e Walt Disney.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.