La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Mercati globali in ripresa

Prosegue negli USA il movimento positivo innescato in chiusura della settimana scorsa dalle affermazioni del Presidente della FED di St. Louis, Bullard, che vede un rallentamento nel ritmo delle attività di tapering. La spinta sui mercati è stata fornita indubbiamente dai risultati aziendali, con molti nomi che hanno riportato meglio delle attese, in una settimana abbastanza scarica di particolari indicazioni di carattere macroeconomico.

S&P +4.73%, Dow +3.48%, Nasdaq +6.56%.

L’Asia ha mostrato una dinamica a due velocità: il Giappone e l’Australia hanno beneficiato l’uno dell’indebolimento dello Yen contro USD, l’altra del rafforzamento in settimana dei metalli industriali. Il resto dei mercati orientali ha, invece, fornito una dinamica erratica dopo una serie di numeri in Cina e di dubbi in merito alla possibilità del raggiungimento del livello programmato del 7.5% da parte dell’economia di Pechino. Gli analisti si stanno ormai allineando per un valore finale per il 2014 pari al 7.2%.

Nikkei +5.22%, HK +1.12%, Shanghai -1.6%, Sensex +3.28 %, ASX +2.6%.

I mercati azionari europei hanno rapidamente dimenticato la settimana appena trascorsa, dominata da numeri macro inferiori alle aspettative, instabilità geopolitica e volatilità in aumento, per tornare a concentrarsi sulle politiche della Banca Centrale Europea e sulla Reporting Season, che è cominciata, in tono minore, anche sul territorio continentale.

MSCI +2.95%, EuroStoxx50 +5.9%, FtseMib +7.48%.

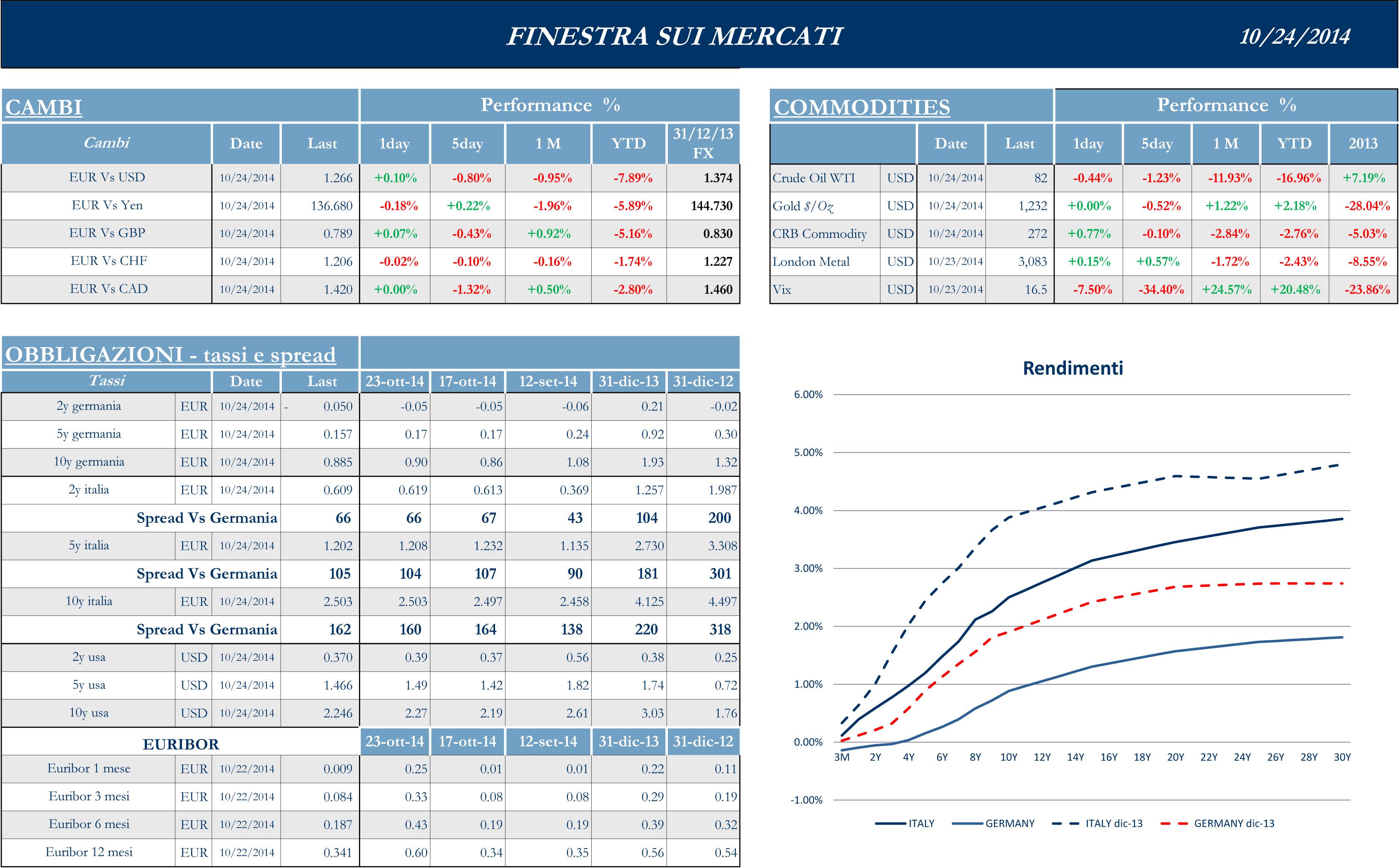

Il Dollaro ha ripreso a rafforzarsi: la differente forza dell’economia USA prevale sulla anemica situazione continentale e permette al Biglietto Verde di guadagnare due figure, portandosi dall’1.2840, fatto registrare nella giornata di Venerdì, a 1.2650. Analogamente la valuta nipponica perde terreno, passando in quattro sedute da 106.2 a 108.2,con ovvio plauso di tutti gli Exporters quotati a Tokyo.

Si normalizza la dinamica degli spread: se la paura dei giorni precedenti aveva visto una sua brusca accelerazione fin quasi al livello di 200 Bp, il differenziale di rendimento tra BTP e Bund è ritornato a trattare nell’ambito dei 160 punti base.

Passata l’ondata di volatilità, la Reporting Season catalizza l’attenzione.

In America l’attenzione, dopo le esternazioni di Bullard, è stata rivolta soprattutto alle trimestrali che, secondo la maggior parte degli analisti, hanno fornito risultati finora migliori delle attese. Caterpillar, da sempre uno dei titoli più significativi da seguire in quanto dotata di uno dei migliori uffici studi degli Stati Uniti, ha riportato meglio delle attese ma ha, soprattutto, fornito guidance positive per quanto riguarda l’edilizia residenziale e commerciale in Nord America. 3M ha beneficiato dell’enfasi che il CEO Thulin ha posto sulla diversificazione internazionale, con le vendite al di fuori degli Stati Uniti che contano per il produttore di Post-It ormai oltre il 70% del totale. Albaba è ai massimi storici, dopo essere salita di circa il 4% Giovedì. Ha portato al 39% il guadagno realizzato dalla data dell’IPO. General Electric, autentico “Bellweather” dell’economia USA, ha riportato positivamente, grazie alla strategia del CEO Immelt, che si è concentrato sul comparto industriale, riducendo nel contempo gli altri business a minor profittabilità. Apple è stato il vero motore del comparto tecnologico: dopo la presentazione dei nuovi IPAD, Tim Cook ha fornito una serie di risultati trimestrali decisamente migliori delle aspettative, grazie al successo della nuova generazione di Iphone, e ha detto di aspettarsi una delle migliori Holiday Season della storia della Casa di Cupertino. AT&T ha invece riportato utili inferiori alle attese e ha tagliato le proprie previsioni per il FY 2014; pesano sul risultato soprattutto le attività promozionali che hanno avuto un impatto maggiore del previsto sui margini. La principale sorpresa negativa è però venuta da Amazon, -12% nell’Aftermarket di Giovedì, che ha riportato numeri inferiori al consensus. Queste rilevazioni mettono in dubbio la strategia di Jeff Bezos, che sta investendo in modo massiccio per generare crescita. In definitiva, è la peggior trimestrale che AMZ abbia riportato negli ultimi dieci anni. Yahoo! ha pubblicato buoni risultati, al contrario di quelli di Google, leggermente sottotono, bene mentre IBM ha forse fornito il set di dati più deludente di tutta la settimana.

Settimana a due velocità per i mercati asiatici. In Cina gli analisti si concentrano sui numeri macro. Il Giappone risente positivamente del Forex.

C’e’ attesa per il quarto Plenum del Partito a Pechino. Il Governo è sempre fermo su una previsione di crescita economica del 7.5%, ma le attese degli analisti sono ormai tarate su un +7.2%. A questo proposito il dato relativo al GDP cinese pubblicato in settimana, relativo al 3Q, è stato pari al 7.3%, leggermente migliore del 7.2% previsto e un report preliminare, fonte HSBC e Markit, ha indicato in Cina una progressione del comparto manifatturiero migliore delle attese

La metà degli economisti intervistati da Bloomberg ritiene che, per il prossimo anno, il target di crescita dell’economia di Pechino sarà pari al 7%, mezzo punto in meno del fatidico 7.5% abbondantemente pubblicizzato ed enfatizzato dal Partito per il 2014.

Il valore del GDP pubblicato mette in luce dei flussi di esportazione migliori del previsto e ricorda che la domanda interna non è formata solo dal Real Estate. Secondo voci di mercato, People Bank of China sarebbe intenzionata a iniettare circa 200Bn Yuan (37.2 Bn USD) in una serie di istituti regionali.

Particolarmente dinamica la performance della Borsa di Tokyo, con il Nikkei sostenuto soprattutto dagli esportatori, dopo che il Dollaro è tornato a 108.5 contro Yen e dopo che si sono riaccese le speculazioni in merito alla possibilita per i fondi pensione dello Stato di investire una parte maggiore di loro asset in titoli azionari. La variazione preventivata è notevole: secondo la stampa specializzata, l’investimento in Domestic Equity potrebbe addirittura raddoppiare, passando dal 12 al 25%. Tokyo ha anche risentito positivamente della pubblicazione del report relativo alle esportazioni, che sono risultate al livello più alto degli ultimi sette mesi fornendo supporto all’economia dopo l’aumento dell’IVA di primavera. Se il momentum positivo dovesse proseguire, si potrebbe aprire secondo molti analisti lo spazio per un ulteriore aumento nel primo semestre del 2015.

Dopo la settimana scorsa, dominata dalla volatilità, dalla paura di un nuovo “Domino Effect” innescato dalla Grecia e da un possibile contagio Ebola difficile da controllare, rientrano le paure. Questo grazie a un atteggiamento molto prudente della FED, a una serie di risultati Corporate positivi anche in Europa e alla pubblicazione dei PMI, che, se da una parte hanno mostrato un risultato peggiore per la Francia (appesantita dal comparto manifatturiero), dall’altro hanno evidenziato un risultato aggregato migliore del previsto grazie al manifatturiero tedesco e, controintuitivamente, da un contributo positivo di Italia e Spagna, la cui lettura puntuale verrà delineata a fine mese. Secondo molti analisti, questo dato allontana le prospettive di una ulteriore ricaduta dell’intero continente in recessione e fornisce tempo prezioso alla Banca Centrale Europea per verificare e valutare gli effetti di quanto finora implementato a sostegno della crescita economica. A questo proposito, un altro dei fattori scatenanti per la performance molto positiva dei mercati continentali è stata la notizia che la BCE ha cominciato ad acquistare covered Bonds francesi e italiani. Un fattore di disturbo, archiviato velocemente dai mercati, ha riguardato il risultato degli Stress Test sul sistema bancario europeo. Le indiscrezioni vedono alcune banche greche e italiane non in grado di superare il test. Philips e Sap hanno riportato peggio delle attese mentre Credis Suisse, Swedbank e Belgacom hanno pubblicato dati migliori delle previsioni.

Settimana ancora dominata dalla Reporting Season.

Durante la prossima settimana verranno pubblicate le Pending Home Sales e il Case Shiller index, che dovrebbero fornire qualche indizio in più rispetto al quadro delineato da Caterpillar in merito a Real Estate e costruzioni in America. Seguiranno i dati relativi agli Ordini di Beni Durevoli, la Consumer Confudence, e la serie di dati inerenti a Personal Income/Spending/Consumption e al GDP 3QA. Sarà però la riunione del FOMC a catalizzare l’attenzione degli operatori. Chiuderanno la settimana i due principali indicatori di Sentiment, ovvero la Michigan Confidence e il Chicago Purchasing Manager Index. Riporteranno Merck &Co, Twitter, Du Pont, Pfizer, Western Digital e Berkshire Hathaway. Per il comparto petrolifero saranno pubblicati gli utili di Exxon e Chevron.

In Europa riporteranno Sanofi, Total, Deutsche Bank, BBV, Bayer, ENI, VW e Paribas.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.