La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. Scarica in PDF

![]()

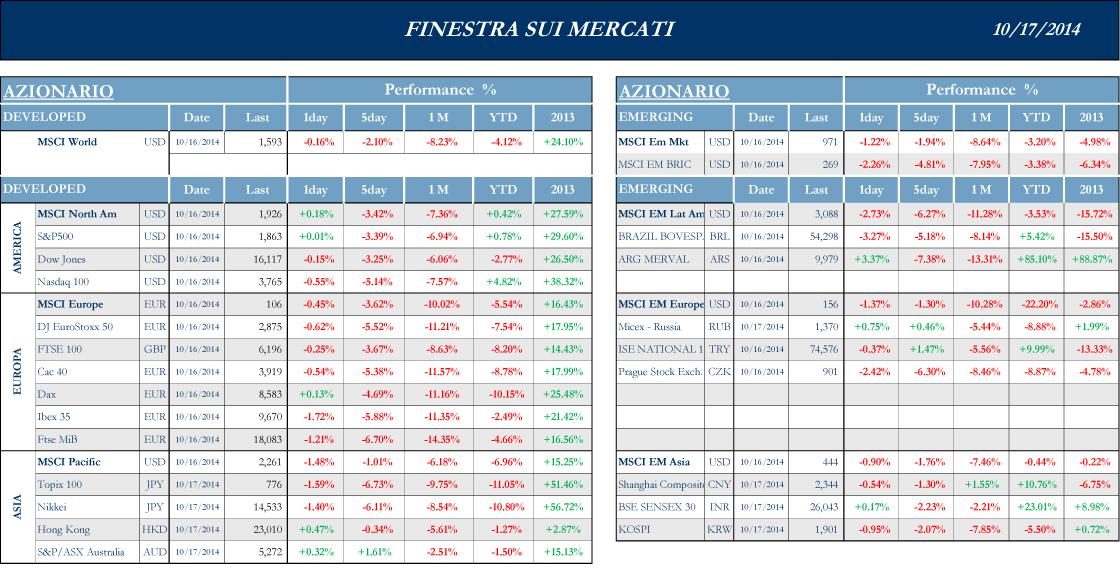

Settimana pesantissima su Usa ed Europa. Asia in tenuta

Settimana negativa in America, nonostante una serie di dati positivi ed una Reporting Season che al momento non sembra aver fornito spunti particolarmente gravi.Tutte le sessioni sono state caratterizzate dall’esplosione della volatilità, con il VIX index tornato a quota 25 e la sessione di Giovedì che ha mostrato la maggior dinamicità in seguito alle esternazioni di James Bullard, capo della FED di St. Louis.

S&P -3.39%, Dow -3.25%, Nasdaq -5.14%.

Nonostante i cali diffusi in tutti i mercati mondiali, l’

Asia ha tenuto, sostenuta dalle speculazioni in merito a nuove possibili misure di sostegno all’economia cinese. Il Giappone soffre invece il rafforzamento dello Yen contro Dollaro. Ad Hong Kong sembra diminuire la tensione tra Governo e dimostranti che, comunque vadano le cose, hanno ottenuto secondo molti commentatori una esposizione mediatica ed una considerazione internazionale che equivalgono ad una vittoria.

Asia ha tenuto, sostenuta dalle speculazioni in merito a nuove possibili misure di sostegno all’economia cinese. Il Giappone soffre invece il rafforzamento dello Yen contro Dollaro. Ad Hong Kong sembra diminuire la tensione tra Governo e dimostranti che, comunque vadano le cose, hanno ottenuto secondo molti commentatori una esposizione mediatica ed una considerazione internazionale che equivalgono ad una vittoria.

Nikkei -6.11%, HK -0.34%, Shanghai -1.3%, Sensex -2.23 %, ASX +1.6%.

I

mercati azionari europei hanno subito una autentica ondata di “panic selling” successiva ai propositi greci e all’apprezzamento del dollaro, che peggiorerebbe di fatto i risultati delle aziende continentali già in affanno come dimostrato da tutte le ultime letture di dati Macro delle ultime settimane, che mettono in evidenza soprattutto la debolezza della Germania. L’ondata di vendite, una delle peggiori sequenze degli ultimi anni non ha assolutamente considerato qualche spunto aziendale positivo e secondo molti commentatori rappresenta una perdita di fiducia dei mercati nei confronti del “modus operandi” della BCE, giudicato insufficiente per poter evitare un cosiddetto “triple dip” dell’economia continentale.

mercati azionari europei hanno subito una autentica ondata di “panic selling” successiva ai propositi greci e all’apprezzamento del dollaro, che peggiorerebbe di fatto i risultati delle aziende continentali già in affanno come dimostrato da tutte le ultime letture di dati Macro delle ultime settimane, che mettono in evidenza soprattutto la debolezza della Germania. L’ondata di vendite, una delle peggiori sequenze degli ultimi anni non ha assolutamente considerato qualche spunto aziendale positivo e secondo molti commentatori rappresenta una perdita di fiducia dei mercati nei confronti del “modus operandi” della BCE, giudicato insufficiente per poter evitare un cosiddetto “triple dip” dell’economia continentale.

MSCI -3.62%, EuroStoxx50 -5.52%, FtseMib -6.62%.

Il

Dollaro si indebolisce, dopo i dubbi esternati dalla Federal Reserve e diventa un ulteriore fattore di disturbo per le economie basate sull’Export. Sono al momento andate deluse le aspettative degli industriali nipponici, che, nonostante qualche dubbio espresso da BoJ, soprattutto per gli effetti di lungo periodo, continuano a vedere il livello di 110 come altamente desiderabile.

Dollaro si indebolisce, dopo i dubbi esternati dalla Federal Reserve e diventa un ulteriore fattore di disturbo per le economie basate sull’Export. Sono al momento andate deluse le aspettative degli industriali nipponici, che, nonostante qualche dubbio espresso da BoJ, soprattutto per gli effetti di lungo periodo, continuano a vedere il livello di 110 come altamente desiderabile.

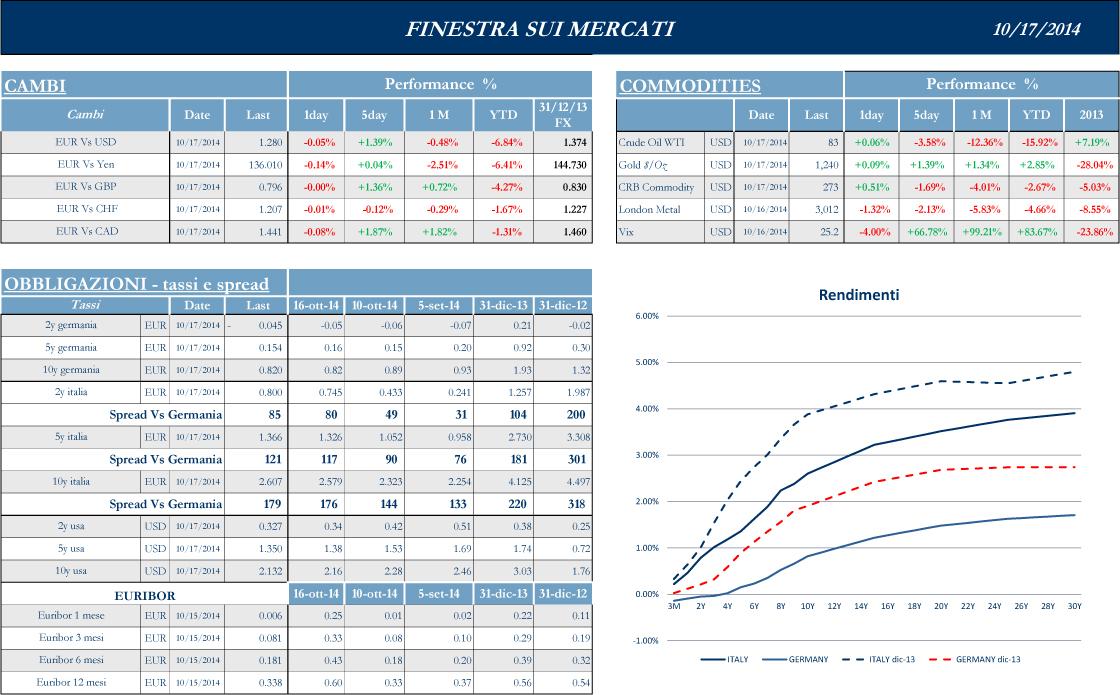

Sotto la pressione della volatilità lo spread BTP/Bund accelera fino a 180, dopo punte intraday fino quasi a 200.

Grecia, Dollaro ed Europa affossano i mercati.La Reporting Season entra nel vivo

Gli Stati Uniti sono al momento l’unica economia mondiale in crescita. I dati di questa settimana hanno confermato il trend di recupero, per altro supportato dalla pubblicazione del Beige Book, nonostante la sua costruzione fortemente aneddotica.

La Produzione Industriale/Capacità Utilizzata è risultata migliore delle previsioni ed i numeri relativi al mercato del lavoro, definiti ogni settimana a grandi linee dai Jobless Claims, sembrano confermare il recupero occupazionale in atto, una delle dinamiche maggiormente seguite dalla Banca Centrale USA. La FED è comunque molto preoccupata dall’evoluzione dell’economia in Europa ed Asia. L’unico dato non particolarmente convincente sono state in settimana le vendite al dettaglio, che comunque rappresentano una serie molto volatile.

In particolare i problemi europei sono visti come il fattore principale che potrebbe far deragliare il processo di recupero dell’economia americana e la preoccupazione è tale da alimentare speculazioni in merito alla variazione della tempistica di aumento dei tassi e da far esprimere il Direttore della FED di St Louis, James Ballard a favore di un rallentamento del processo di Tapering.

Alcoa ha inaugurato questa settimana la stagione delle trimestrali relative al terzo trimestre. La reporting Season ha finora descritto un quadro “luci e ombre” per gli utili del terzo trimestre; se da una parte il comparto bancario ha mostrato utili sostanzialmente migliori delle attese, tra i quali spicca la trimestrale di Goldman Sachs, per la quale tutte le business unit sono in netta progressione egli accantonamenti per le compensation sono minori che in passato, dall’altra Ebay e Netflix hanno mostrato risultati inferiori al consensus.

L’Asia ha subito questa settimana l’ondata di panico proveniente dagli altri mercati.

In Cina un livello di inflazione inferiore alle attese permette agli operatori di speculare in merito alla possibilità del Governo di fornire senza pericoli eccessivi per la crescita dei prezzi, ulteriori misure di stimolo all’economia. Una nota parte, secondo molti commentatori, merita il comportamento degli indici giapponesi: se la FED ha veramente intenzione di spostare nel futuro la data del probabile aumento dei tassi, spaventata dai timori in merito all’Europa, il deprezzamento conseguente del Dollaro sullo Yen impatta negativamente ed immediatamente sulla performance degli esportatori nipponici.

Anche questa settimana le paure in merito alla crescita mondiale hanno causato un netto deprezzamento delle commodities; per la prima volta in 5 anni il petrolio ha toccato un livello inferiore agli 80 dollari al barile, mentre la discesa dei metalli industriali ha causato al performance negativa dell’indice australiano.

In una settimana dominata, in termini di flusso di comunicazione, dalla Reporting Season USA, in Asia non ci sono state particolari news di carattere aziendale, fatta eccezione per la comunicazione di Japan Railways, che, dopo aver pubblicato utili nettamente sopra le aspettative, inaugurerà prima di fine anno i primi 45 Km di linea per il treno a levitazione magnetica, che dovrebbe avere una velocità di crocera di circa 500 Km/h.

Settimana pesantissima per i mercati europei: alla preoccupazione per la mancanza di crescita economica, evidenziata da una salva negativa di dati come IFO, produzione industriale in Germania e GDP in Italia, tutti abbondantemente inferiori alle aspettative, si sommano le tensioni geopolitiche e i timori legati al contagio Ebola. Ma ciò che ha fatto letteralmente deflagrare la situazione è stata l’affermazione della Grecia, che avrebbe intenzione di rinunciare alla rete di sicurezza dei finanziamenti UE e di indire di conseguenza elezioni anticipate dagli esiti probabilmente catastrofici per la già debole tenuta del Paese. Il preoccupante scenario che emerge evidenzierebbe l’incapacità per Atene di finanziarsi a tassi sostenibili e, evidentemente, senza il controllo e la supervisione dei partner europei, la possibilità di invertire la rotta in merito al percorso di riforme strutturali già avviate. Il solo delinearsi di questo scenario ha demolito l’indice di Atene, riportato lo spread tra Bund e GGB a 800 e ha trascinato al ribasso tutti gli indici continentali. Sotto la spinta del “Fly to Quality”, un ulteriore tassello negativo è venuto dal flop dell’asta a 5 e 10 anni in Spagna.Le notizie di carattere corporate sono completamente ignorate: Roche ha riportato un fatturato migliore delle attese, al contrario di Nestle che invece in termini di vendite ha deluso le stime degli analisti.

Pochi appuntamenti Macro ma moltissime trimestrali

La prossima settimana non si presenta particolarmente densa di appuntamenti anche se i dati che verranno pubblicati, New & Existing Home Sales e FHFA House PRICE Index, potrebbero fornire qualche indizio in più in merito allo stato di salute del Real Estate USA. CPI e Jobless sono gli unici altri dati attesi.Proseguirà la Reporting Season con i numeri di Apple, Texas Instruments, Coca Cola, Kimberly-Clark, Verizon, Yahoo!, Boeing, Xerox, Dow, AT&T, Caterpillar, Amazon, Microsoft, GM, Ford, Colgate, P&G e 3M.

Il

pres

ente articolo è basato su dati e informazioni ricevu

ti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.

pres

ente articolo è basato su dati e informazioni ricevu

ti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.

Scarica il PDF di questo articolo

Scarica il Quotidiano in PDF