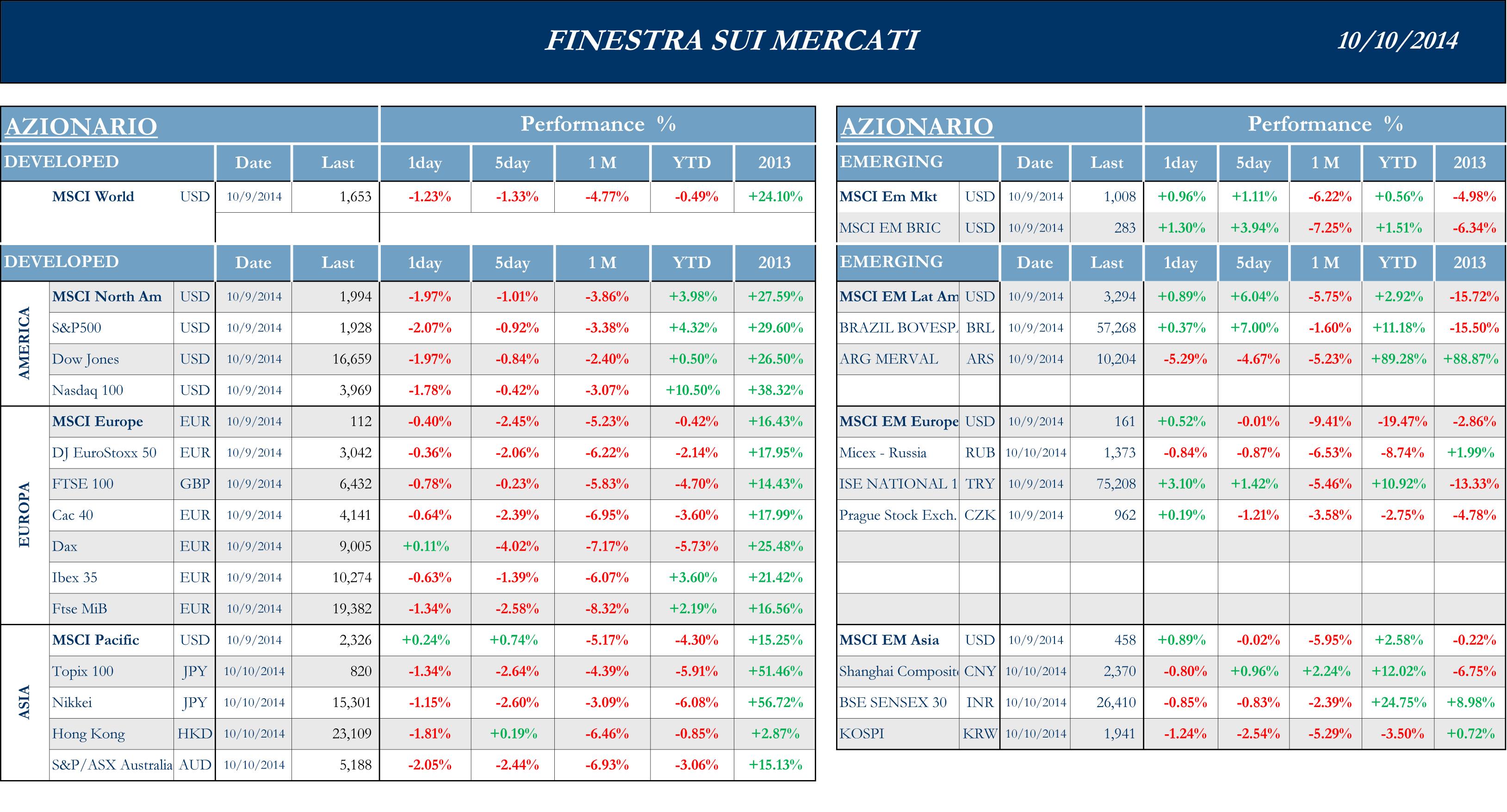

S&P -0.92%, Dow -0.84%, Nasdaq -0.42%.

Asia parzialmente chiusa questa settimana, con Cina che riapre solo il 7 ottobre e Corea chiusa infrasettimanalmente. Anche i mercati orientali hanno subito l’ondata negativa che, a causa delle paure sulla fragilità della ripresa in Europa, si è propagata globalmente, andando anche ad amplificare il mood negativo dovuto a una serie di letture macro non pienamente soddisfacenti in Cina. Inoltre, la netta decelerazione dei metalli industriali e soprattutto del petrolio ha pesato sulla performance dell’indice australiano.

Nikkei -2.6%, HK +0.19%, Shanghai +0.96%, Sensex -0.8%, ASX -2.64%.

I mercati azionari europei sono stati di nuovo testimoni di una dinamica negativa, soprattutto dopo i toni usati dal Presidente Draghi (preoccupato per la perdita di spinta dell’economia europea) e i dati che indicano come la riduzione dei flussi di esportazione verso Cina e Russia, unitamente alle politiche del Cancelliere Merkel, stia incanalando la Germania verso la recessione. Il mood rimane teso, con preoccupazioni che si focalizzano sui primi casi di Ebola in Spagna e gli indici “zavorrati” soprattutto dal comparto bancario, che causa la sottoperfomance della Borsa di Milano.

MSCI -2.6%, EuroStoxx50 -2.06%, FtseMib -2.58%.

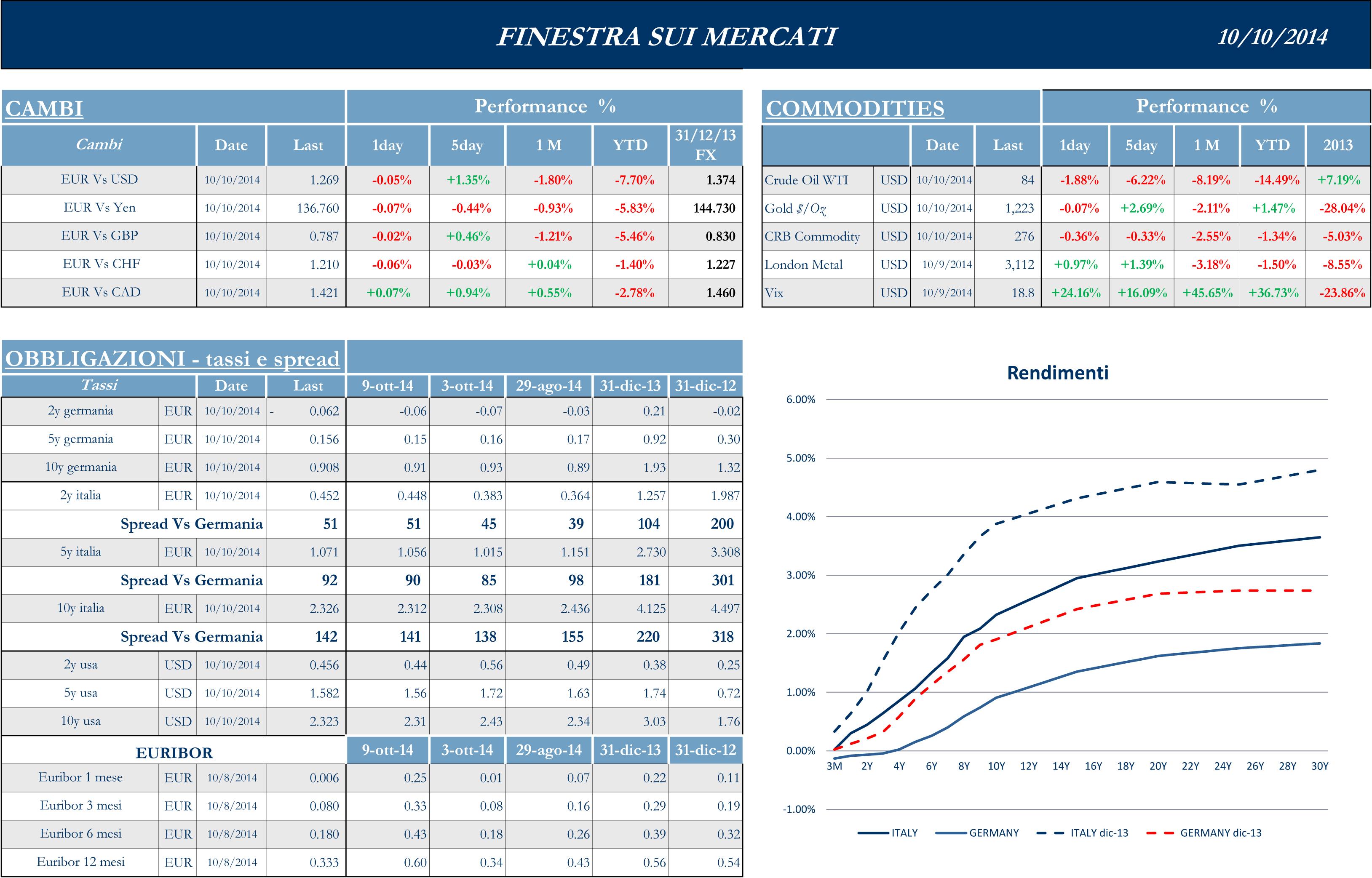

La reazione del dollaro ai dati di Venerdì scorso non si è fatta attendere e ha fatto segnare di fatto un minimo contro Euro a 1.25, per poi ritracciare in settimana fino a 1.27, sterilizzando il movimento dei precedenti cinque giorni.

Sale la preoccupazione per la mancanza di crescita in Europa

In America, in una settimana piuttosto povera di dati Macro, l’attenzione degli operatori era focalizzata sulle minute dell’ultimo Federal Open Market Committee. Emerge dai verbali la preoccupazione della Banca Centrale americana per la debolezza dell’economia globale e la forza del dollaro, che potrebbe essere però interpretata dagli operatori come una ulteriore attitudine “dovish” e portare a un sostanziale mantenimento dei tassi d’interesse nel range tra le 0 e lo 0.25% per un periodo più lungo del previsto. In effetti la reazione positiva dei mercati azionari, di breve durata, immediatamente successiva alla pubblicazione delle minute, andava proprio nella direzione che vede spostarsi in avanti la data relativa all’aumento dei tassi negli Stati Uniti.

Anche la lettura del nuovo report del Fondo Monetario Internazionale, che ha ridotto le proprie stime sulla crescita globale, è in sintonia con le esternazioni del Direttorio della Banca Centrale Americana.

E’ iniziata la reporting Season relativa al terzo trimestre, che ha visto, come sempre, Alcoa come prima trimestrale pubblicata. Il gigante dell’alluminio USA ha battuto le stime degli analisti grazie alla progressione dei comparti specializzati a maggior marginalità, Automotive e Aerospace, che hanno più che compensato la dinamica fiacca dei prodotti non specialistici. Inoltre, visto l’aumento dei prezzi dell’alluminio nel trimestre, anche l’unità estrattiva e di raffinazione ha portato risultati sopra le attese. Secondo molti analisti, la chiave di interpretazione per questa tornata della Reporting Season è da cercare soprattutto nel fattore Dollaro: visto che negli ultimi tre mesi il Dollar Index è cresciuto del 9% (ricordiamo che il Dollar Index misura la dinamica del “Greenback” contro tutte le altre valute), quale sarà l’impatto sulle aziende americane votate soprattutto all’esportazione? In un contesto come quello USA, dove l’export sembra avere una spinta maggiore del consumo interno, saranno le esternazioni dei vari CEO, soprattutto in termini di Guidance per i prossimi trimestri, a fornire maggiori indizi.

I mercati cinesi sono stati chiusi per festività per la prima parte della settimana. Le proteste a Hong Kong, per quanto possano sembrare a oggi in via di diminuzione, hanno già cominciato a generare effetti avversi sull’economia: l’associazione che riunisce tutti gli operatori di casinò di Macao ha pubblicato il consueto report mensile sull’attività delle case da gioco, che mostra una contrazione mese su mese del 12%. La Banca Mondiale ha intanto rivisto le proprie previsioni di crescita per i paesi emergenti dell’Asia, portandole dal 7,1 al 6.9%, a causa della frenata probabile della crescita cinese e dello scenario rialzista per quanto riguarda i tassi di interesse in Usa. Delude anche la pubblicazione dell’indice dei Purchasing Manager, redatto da HSBC e da Markit, con una lettura pari a 53,5 contro un valore riferibile al mese precedente pari a 54,1, trend analogo a quello dell’indice ufficiale per la valutazione dell’espansione del non manifatturiero cinese pubblicato dal Dipartimento Centrale di Statistica Economica a Pechino. Samsung ha annunciato l’intenzione di costruire un nuovo sito per la produzione di semiconduttori per un investimento totale di 15 Bn USD, mentre gli utili 3q sono nettamente sotto le attese (a causa dei fortissimi investimenti di marketing globale per sostenere il lancio della nuova linea Galaxy che, da questo mese, deve anche assorbire l’impatto di IPhone6). I consiglieri per la Sicurezza Nazionale di entrambe le Coree si incontreranno a fine mese per discutere nuovi protocolli finalizzati a un miglioramento dei rapporti tra le due nazioni, mentre nessuno sa dove sia il Presidente Kim Jon Un, assente da tutti i media da quasi due mesi.

La dinamica degli indici europei è stata compromessa, per la seconda settimana in sequenza, soprattutto dai numeri relativi all’economia tedesca, con la produzione industriale che è letteralmente implosa (-4% dal precedente +1.6% e verso attese per -1.5%) con il dato annuale passato da +2.7% a -2.8%. Il dato è purtroppo in sintonia con l’IFo e i PMI, anch’essi negativi e con gli ordini all’industria pari a -5.7% contro attese per -2.5. La crescita economica tedesca sembra essere in stallo pieno e, secondo alcuni autorevoli commentatori, il rischio potrebbe essere anche amplificato, come accennato in precedenza, dall’asciugarsi dei flussi di ordini da Russia e Cina verso le imprese di Berlino. Il nervosismo che circola nell’Eurozona a questo punto è tangibile: il Ministro delle Finanze francese Sapin ha reagito piccato a voci che vedrebbero la Commissione Europea non approvare il budget francese, affermando che questa fattispecie esula dai compiti dell’organo comunitario. Weidmann è critico nei confronti del Quantitative Easing, definito dalle sue stesse parole “un gioco pericoloso”. Il Ministro delle Finanze tedesco Schaeuble ha, invece, fornito un contributo insolitamente positivo, affermando che, fermo restando il principio dell’adesione alle regole di bilancio, la massima priorità in Europa va data agli investimenti. Secondo molti commentatori i mercati europei stanno soffrendo più degli altri, soprattutto a causa delle aspettative per il prossimo meeting BCE: dopo un nulla di fatto della scorsa settimana, la prossima riunione potrebbe essere decisamente complessa, viste le tensioni interne tra gli stati membri.

La prossima settimana sarà molto importante per la stagione degli utili

La prossima settimana la Reporting Season entrerà nel vivo. Dopo la pubblicazione dei numeri di Alcoa, verranno resi disponibili i report di tutte le maggiori banche americane, sia d’affari sia commerciali, e di numerose aziende legate ad altri comparti, come Intel, JnJ, EBay ,Netflix, Philip Morris, General Electric.

Dal punto di vista Macro verranno invece pubblicati Retail Sales, Business Inventories, Industrial Production & Capacity Utilization, Hosing Starts & Building Permits, unitamente ai consueti Jobless Claims del Giovedì.