Borse sostanzialmente positive negli

Stati Uniti questa settimana, con gli operatori concentrati su quanto sarebbe poi emerso dopo il FOMC. In termini di dati, gli indicatori relativi all’inflazione sono risultati essere migliori delle attese, con CPI e PPI inferiori alle stime e anche la lettura dei Jobless Claims è risultata migliore del previsto. Non particolarmente brillanti sono invece risultati Housing Starts e Building Permits.

S&P +0.7%, Dow +1.27%, Nasdaq +0.27%.

L’

Asia ha mostrato anche questa settimana una dinamica decisamente decorrelata: il Giappone beneficia del rapporto Dollaro Yen ma in Cina si materializza nuovamente la paura che il livello di crescita del 7.5%, da sempre nella retorica del Partito, possa essere difficilmente raggiungibile. Dopo la FED gli analisti osservano inoltre che un dollaro più forte è ottimo per gli esportatori nipponici ma tassi più alti in America potrebbero suggerire un “outflow” dai mercati emergenti verso gli Stati Uniti. L’indice di Sidney soffre anche questa settimana a causa della performance negativa dei metalli industriali, che sono ormai correlati positivamente al sentiment relativo all’economia cinese.

Nikkei +2.59%, HK -1.1%, Shanghai -0.3%, Sensex +0.29%, ASX -1.77%.

I

mercati azionari europei si sono mossi con una dinamica erratica, nell’attesa dei risultati del referendum scozzese e sotto l’influenza dei numerosi downgrade dell’OCSE. La seconda parte della settimana ha mostrato invece un netto recupero della maggior parte degli indici continentali, che è culminata poi nel Relief Rally successivo alla vittoria del No in Scozia.

MSCI +1.06%, EuroStoxx50 +1.04%, FtseMib +0.17%.

Continua a rafforzarsi il

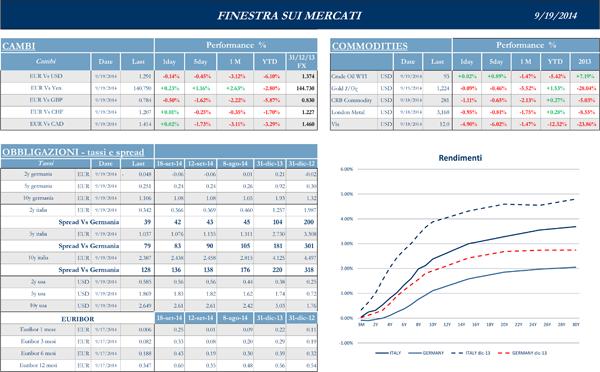

Dollaro dopo la riunione del FOMC, che recupera terreno sia contro Yen, ora prossimo a quota 110, sia contro Euro, che, ormai, dai minimi raggiunti a maggio, 1.4, ha ormai guadagnato più di dieci figure, riportandosi a 1.288.

Recuperano molta strada i bond periferici, soprattutto nella mattina di venerdì, dopo l’annuncio dei risultati delle consultazioni scozzesi, con lo spread BTP/Bund a 126 Bp e l’omologo indicatore spagnolo a 105: la Spagna si libera dell’angoscia relativa ad un “domino effect” che avrebbe potuto coinvolgere tutti i paesi che hanno al loro interno aree con forte connotazione indipendentista nel caso di una vittori del SI scozzese.

Attesa per la FED, dubbi sulla Cina, paura per la Scozia

Tutti gli investitori negli Stati Uniti erano concentrati soprattutto su quanto sarebbe emerso dalla riunione del FOMC, soprattutto dopo che uno dei noti “FEDWatcher” John Hilsenrath, che gode di buone fonti informative all’interno della Banca Centrale USA, aveva affermato che nella riunione di questa settimana sarebbe stata mantenuta l’affermazione relativa al mantenimento dei tassi al livello attuale “per un considerevole periodo”, affermazione che ha permesso al mercato americano un buon recupero in chiusura di seduta. In effetti questo elemento chiave è stato poi presente nello speech di Janet Yellen, che ha poi in sintesi affermato che la FED non ha intenzione di modificare nel breve il livello dei tassi ma il processo, una volta avviato sarà più rapido del previsto e quindi alla fine del 2015 il livello potrebbe essere 1.375, contro una stima precedente pari a 1.125. Il Presidente della FED si è detta convinta che il mercato del lavoro deve ancora raggiungere un livello ottimale. Non sembra invece destare alcun tipo di problema il livello dell’inflazione, sotto le attese sia a livello di CPI, Consumer Price Index, sia in termini di PPI, Producer Price Index. In effetti questa lettura è coerente, secondo la maggior parte degli analisti con il pensiero di Janet Yellen, che aveva visto i precedenti incrementi in primavera negli indici come legati a fattori temporanei.

L’Asia ha continuato a mostrare una performance positiva del Giappone, sostenuto soprattutto dagli esportatori, come Honda e Nissan, che beneficiano dell’apprezzamento del Dollaro sullo Yen; il livello di 110, una delle soglie maggiormente desiderabili da parte degli industriali nipponici è ormai praticamente raggiunto. Inoltre il Premier Abe si è unito al Ministero della Salute, che è il dicastero responsabile per i fondi pensione, nel chiedere una veloce implementazione di una “asset review” maggiormente orientata all’investimento in titoli azionari. Dopo la riunione del Fomc lo Yen è sceso fino a 109.5. Fuori dal coro la performance di Sony, che è crollata di tredici punti percentuali dopo aver riportato una perdita decisamente superiore al previsto, a causa soprattutto del disastro nel comparto Smartphone e dell’impossibilità di generare utili per i comparto TV, che molto probabilmente verrà dismesso in tempi brevi. Crescono i dubbi di molti operatori sull’economia di Pechino: il calo maggiore delle attese degli investimenti esteri in Cina ha fatto crescere ancora i dubbi in merito alla sostenibilità della crescita ed è stato seguito dall’iniezione di liquidità da parte di PBoC, preoccupata dai possibili sviluppi innescati dal rallentamento della crescita in Cina. La Banca Centrale Cinese canalizzerà 100 BN Yuan per tre mesi verso i primi cinque istituti di credito del paese eliminando qualsiasi problema di liquidità a breve. Inoltre ha pesato sulla performance di Hong Kong e del Mainland Index, che sintetizza la quotazione dei titoli legata alla Madrepatria, la rilevazione del Dipartimento Centrale di Statistica Economica di Pechino che ha indicato come i prezzi delle abitazioni sia sceso questo mese in tutti i distretti tranne due, contribuendo ad affossare tutti i developer dell’ex protettorato britannico.Alibaba è uscita al massimo del range, 68 Usd.

In Europa i possibili effetti di una secessione della Scozia hanno continuato a disturbare il mood dei mercati europei. Poi anche il rapporto dell’OCSE, particolarmente negativo soprattutto in merito all’italia, ha peggiorato la situazione in apertura di settimana, dinamica che poi le borse europee sono riuscite a recuperare nelle sessioni successive. Il quadro si è poi definitivamente rasserenato dopo che venerdì mattina il risultato in Scozia assegna la vittoria con ampio margine al NO. Il Regno Unito, quindi, rimarrà tale.

Per quanto riguarda il comparto bancario le operazioni di finanziamento Tltro della Bce, difficilmente saranno in grado di far ripartire il credito nell’Europa meridionale, anche se l’iniziale richiesta di fondi può essere elevata. Lo dice Fitch in una nota, spiegando che la propensione delle banche a concedere prestiti e la domanda di credito possono rimanere insoddisfatte a prescindere dalle condizioni di politica monetarie esistenti.

Secondo un sondaggio Reuters le banche della zona euro porteranno a casa oltre 3/4 dei circa 400 miliardi di euro di finanziamenti offerti dalla Banca centrale europea tramite le Tltro. A questo proposito la prima delle due operazioni di finanziamento a lungo termine della Bce, finalizzate al rafforzamento del flusso di credito all’economia reale, è stata accolta però giovedì da una domanda inferiore alle attese. Complessivamente Francoforte ha assegnato 82,6 miliardi di finanziamenti, 23,3 dei quali sono stati sottoscritti dalle undici principali banche italiane. La parte del leone spetta a UNICREDIT cui sono andati 7,75 miliardi, INTESA SANPAOLO che ha raccolto 4 miliardi, e MPS che ha preso fondi per 3 miliardi.

La pubblicazione dell’IFO in Germania ha visto una componente Actual decisamente peggiore del previsto ma le aspettative, da sempre la parte più interessante del dato nettamente migliori delle attese. In termini societari INDITEX ha riportato perdite inferiori alle attese, mentre il fatturato di RICHEMONT, proprietaria del marchio Cartier, sono, negli ultimi cinque mesi risultati peggiori delle previsioni.

Migliori delle attese i numeri di MEDIOBANCA.

Home Sales e Beni Durevoli saranno i dati più importanti della settimana

Molta dell’attenzione degli investitori sarà focalizzata la prossima settimana sul comparto Real Estate, con la pubblicazione dei dati relativi a Existing Home Sales e New Home Sales.Seguiranno i dati inerenti agli Ordini di Beni Durevoli, i consueti Jobless Claims del Giovedì, Il GDP e in chiusura di settimana, la Michigan Confidence.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.