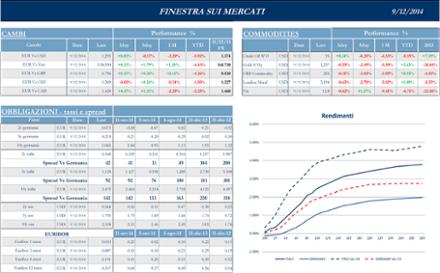

S&P -0.01%, Dow -0.12%, Nasdaq +0.37%.

L’Asia ha mostrato questa settimana una dinamica decisamente decorrelata: il Giappone “vede” quota 110 come un futuro livello possibile per il Dollaro/Yen, con soddisfazione delle aziende esportatrici; il resto del Far East invece si focalizza sul possibile rallentamento del ciclo economico cinese e soppesa con attenzione tutte le affermazioni che provengono da Pechino. In particolare, il dato relativo al Trade Balance indica che la Cina è ancora troppo dipendente dall’export, ad esempio, e la domanda interna non è al momento, secondo molti commentatori, ancora in grado di trasformarsi in un motore di crescita economica. Nuovamente debole negli ultimi giorni la performance dell’indice australiano, dopo il notevole calo di tutti i metalli industriali, che risentono delle preoccupazioni in merito alla crescita cinese.

Nikkei +1.78%, HK -2.73%, Shanghai +0.7%, Sensex -0.05%, ASX -1.21%.

I mercati azionari europei hanno vissuto una settimana priva di particolari rilevazioni e hanno subito il nervosismo generato dalle proiezioni in merito al possibile risultato del referendum circa l’indipendenza scozzese, dai dubbi sulla tenuta della tregua in Ucraina e dai preparativi per l’intervento dell’aviazione occidentale in Irak.

MSCI -0.91%, EuroStoxx50 -1.2%, FtseMib -1.53%.

Il dollaro ha continuato a rafforzarsi contro la valuta giapponese, arrivando a ridosso di 107, permettendo la outperformance del Nikkei verso tutti gli altri indici asiatici. Contro Euro la settimana appena trascorsa ha visto un leggero recupero della moneta continentale che, dopo il “vuoto d’aria” successivo alla presentazione di Draghi Giovedì scorso che l’aveva portata a1.284, tratta ora a 1.2933.

I mercati obbligazionari periferici, nonostante un ottimo risultato delle aste in Italia (3-5-7 anni per un totale di 7 Bn Euro) hanno visto materializzarsi in chiusura di settimana un notevole flusso di vendite, focalizzato soprattutto sulla carta spagnola, proprio a causa del parallelo con la Scozia che comincia a disturbare gli operatori.

In una settimana priva di numeri, riemergono le tensioni geopolitiche, soprattutto in Europa

La settimana negli Stati Uniti è stata sostanzialmente priva di particolari news di carattere macro,come sempre nei cinque giorni successivi alla pubblicazione del Labor Report. I mercati sono stati comunque influenzati negativamente da una serie di considerazioni da parte di alcuni operatori, primo tra tutti Blackrock, che hanno detto di temere un aumento dei tassi in America. Ciò potrebbe materializzarsi prima del previsto, a causa di alcuni indizi in merito a una iniziale ripresa dell’inflazione e di una stabilizzazione del mercato del lavoro. Dal punto di vista corporate l’evento della settimana è stato indubbiamente rappresentato dalla presentazione di Apple a Cupertino. Il CEO Tim Cook ha presentato, nel luogo simbolo per l’azienda fondata da Steve Jobs, i nuovi Iphone 6, l’attesissimo Apple Watch e un rivoluzionario sistema di pagamento, un autentico “Electronic Wallet” denominato Apple Pay, sviluppato in totale segretezza con l’aiuto e la partnership dei maggiori istituti di credito americani. In chiusura di settimana le affermazioni del presidente Obama, deciso a estirpare l’Isis facendo ricorso “a tutta la potenza aerea disponibile”, hanno innervosito i mercati e permesso un recupero dei Tbills.

L’Asia ha visto una sostanziale progressione del Giappone, sostenuto soprattutto dagli esportatori che beneficiano dell’apprezzamento del Dollaro sullo Yen. In termini tecnici, secondo alcuni analisti, potrebbe essere possibile, dopo il superamento di 106, l’avvicinamento a 110, una delle soglie maggiormente desiderabili da parte degli industriali nipponici. Non vi sono state news particolari, se non la pubblicazione dei dati sull’inflazione cinese, che sono usciti più bassi delle previsioni, alimentando le aspettative che in questo modo il Governo Cinese possa avere le mani libere in termini di introduzione di nuove misure di stimolo all’economia. Tra l’altro, il Premier cinese Li ha affermato che la crescita della “money supply” è la più debole degli ultimi cinque mesi, mentre i Developer Cinesi come Vanke Homes ritracciano in modo evidente, dopo che Credit Suisse ha affermato che le vendite relative al “Property Market “sono diminuite mese su mese del 35% e Nomura prevede revenues in calo per i “Gaming Operators” di Macao, uno dei comparti più sensibili al ciclo economico nel cosiddetto “Pacific Rim”. Dal punto di vista societario, Alibaba, partecipata dal leader nipponico delle comunicazioni cellulari Softbank, si appresta a uno dei più grandi IPO della storia.

In Europa il referendum sull’indipendenza della Scozia ha cominciato a diffondere un certo nervosismo sulla possibilità che possa essere un evento destinato a catalizzare l’attenzione di tutti i movimenti indipendentisti, che sono trasversalmente diffusi in tutto il territorio continentale. E’ evidente che la paura di un successo del “Si” in Scozia ha avuto come primo risultato il deterioramento del valore della Sterlina contro tutte le altre valute. Molte, però, le voci critiche, soprattutto dal punto di vista societario: Molte banche hanno evidenziato che una indipendenza definitiva di Edimburgo da Londra porterebbe alla delocalizzazione della maggior parte degli istituti di credito del Paese.

E’ evidente, secondo molti analisti, che la decelerazione del mercato spagnolo sia da mettere in relazione con la possibilità che la Catalunia possa diventare il prossimo teatro di rivendicazioni indipendentiste. Non ha avuto particolare effetto sulle quotazioni del comparto bancario spagnolo la scomparsa di Emilio Botin, CEO di Santander.

In Italia hanno tenuto banco le notizie relative all’avvicendamento ai vertici di Ferrari e la possibilità di integrazione della Casa di Maranello nella struttura del Gruppo, oltre alla serie di news e speculazioni connesse all’evoluzione di Telecom Italia. Il Corriere della Sera rilancia anche l’ipotesi di un possibile incrocio fra Mediaset e Vivendi, che coinvolgerebbe direttamente l’assetto del gruppo telefonico a seguito dell’ingresso dei francesi con l’ 8,7% nel capitale della società italiana, dopo la cessione a Telefonica della controllata brasiliana di Vivendi Gvt.

Torna la normalità nel flusso degli appuntamenti Macro

La prossima settimana verranno pubblicati i dati relativi a PPI e CPI (Producer Price Index e Consumer Price Index, rilevazioni relative all’inflazione), accompagnati da Empire Manufacturing, Industrial Production & Capacity Utilization, Housing Starts & Building Permits e Philadelphia FedImdex. C’è attesa per quanto potrebbe emergere, in termini di commenti, dalla prossima riunione della FED di Giovedì.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore