La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.Settimana erratica per i mercati mondiali

Performance moderatamente positiva per la borsa americana, con il movimento derivante da una reporting season al momento migliore delle attese in parte contenuto dalle tensioni geopolitiche derivanti dal conflitto nella Striscia di Gaza e dall’escalation in Ucraina culminata con l’abbattimento del Jet della Malesian Air Lines. La settimana ha visto anche la pubblicazione di numeri sicuramente inferiori alle attese per quanto riguarda il Real Estate, con Housing Starts e Building Permits che hanno deluso le aspettative degli analisti, anche se si tratta di un dato piuttosto volatile. Molto buono invece l’indice pubblicato dalla FED di Philadelphia.

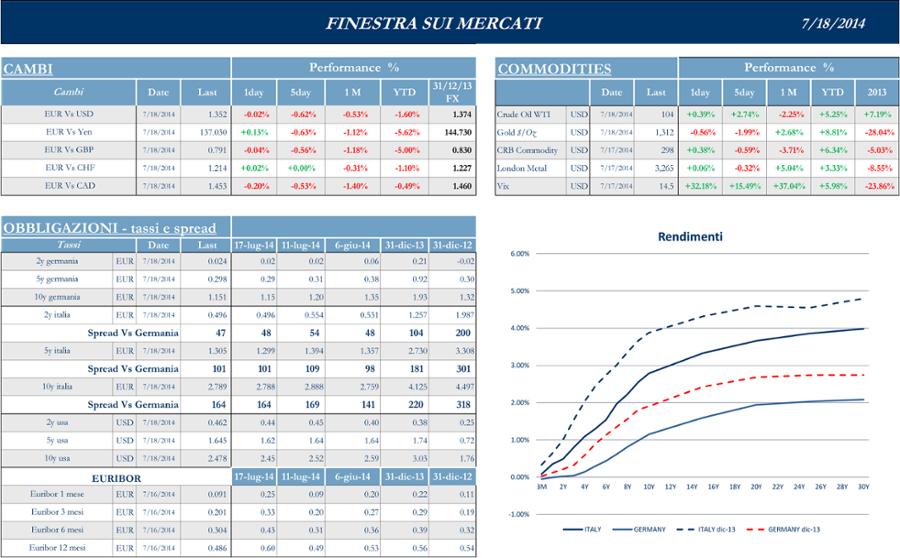

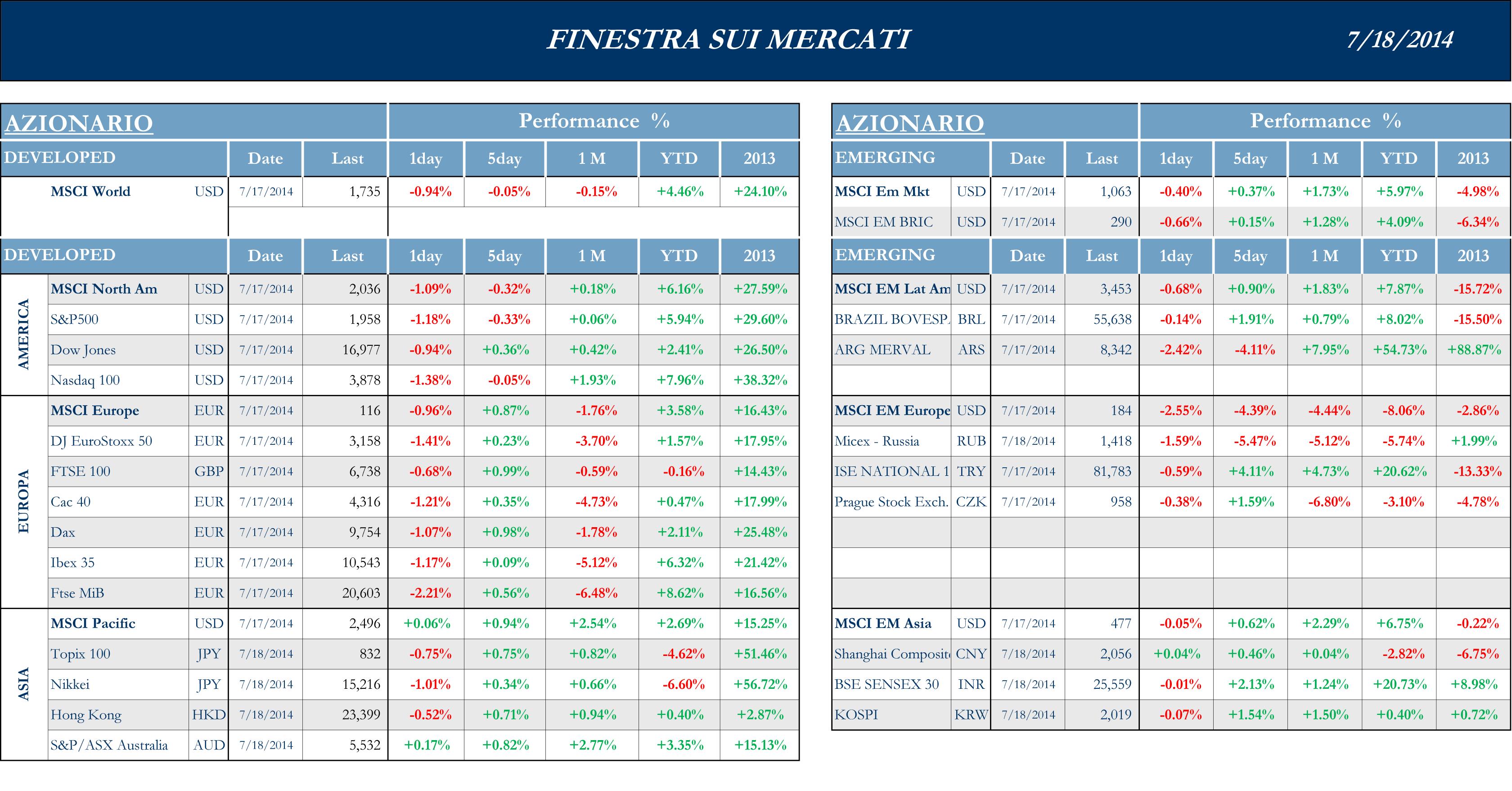

S&P -0.33%, Dow +0.36%, Nasdaq -0.05%.

L’ Asia si è dimostrata l’area contraddistinta dalla dinamica migliore, soprattutto grazie al buon Newsflow proveniente dalla Cina, in una settimana che ha visto pochissimi riferimenti di carattere societario.

Nikkei +0.34%, HK +0.71%, Shanghai +0.46%, Sensex -0.01%, ASX +0.82%.

I mercati azionari europei hanno indubbiamente subito il flusso di notizie provenienti dal Portogallo, e la volatilità è tornata al centro della scena, con gli indici che hanno oscillato in modo deciso, crollando sulla news del mancato pagamento di una cedola di una società del gruppo per poi accelerare violentemente dopo le rassicurazioni in merito alla solvibilità del Banco de Espirito Santo da parte del Primo Ministro. In termini di Reporting Season sono stati pubblicati solo un paio di trimestrali che al momento sembrano leggermente sotto le attese, come quelle di Novartis e di SAP.

MSCI +0.87%, EuroStoxx50 +0.23%, FtseMib +0.56%.

Il Dollaro si è rafforzato fino a 1.35 con gli investitori che cominciano a riflettere e ad elaborare le informazioni provenienti dalla FED per cercare di capire quale potrà essere la data in cui i tassi di interesse cominceranno a salire.

Reporting Season in pieno svolgimento in America

C’era attesa negli USA per la testimonianza davanti al congresso di Janet Yellen che ha ribadito che il mercato del lavoro non è particolarmente brillante e che questa è una situazione che va gestita con tassi più bassi dei livelli normali anche dopo il raggiungimento dei livelli auspicati sia in termini di disoccupazione sia in termini di inflazione.

Il Governatore della FED ha anche voluto sottolineare che, nella generale dinamica dei mercati alcuni segmenti, come quelli relativi ai Social Media ed al Biotech sembrano aver raggiunto valutazioni non proprio coincidenti con la realtà.

Indubbiamente la Reporting Season è stata il catalizzatore dell’attenzione degli investitori, in una settimana che come da tradizione ha visto pubblicate le trimestrali delle grandi banche americane. Il motivo di fondo che ha contraddistinto i report dei principali istituti di credito negli Stati Uniti è stata una sostanziale tendenza alla presentazione di utili per azione migliori delle aspettative. In particolare è stato il dato relativo alla contribuzione al risultato finale del trading nel comparto obbligazionario che, sia per JPM Chase, sia per CitiGroup, Morgan Stanley ma soprattutto per Goldman Sachs, è risultato si in calo, ma meno di quanto previsto dagli analisti. Anche i numeri di Bank of America, al netto del settlement del contenzioso che la banca guidata da Brian Moynihan aveva con American International Group, sono risultati essere migliori delle previsioni.

Per i comparti non legati all’attività bancaria, Johnson & Johnson non solo ha riportato meglio delle aspettative, grazie al brillante progresso del fatturato per il prodotto dedicato alla cura dell’epatite C ma ha anche rivisto al rialzo i risultati FY 2014 anche se gli analisti temono che il successo del prodotto in esame non sarà duraturo a causa di molecole concorrenti presto in arrivo sul mercato. La trimestrale di Intel ha stupito, non solo per gli EPS migliori del previsto ma anche per le previsioni di un mercato dei Personal Computer, in crescita per la prima volta dopo anni di deterioramento, dovuto al cambio delle preferenze dei consumatori, maggiormente attratti da Smartphones e Tablet. A questo proposito i risultati di Google sono migliori delle attese ma gli analisti sono preoccupati del fatto che la pubblicità, su smartphone sia meno incisiva rispetto alla tradizionale delivery su PC e il trend possa a lungo andare incidere negativamente sui risultati della società fondata da Brin e Page.

In Inghilterra è in atto il salone di Farnborough, classicamente la vetrina più importante per gli operatori dell’aviazione e della difesa ed è stato molto interessante seguire l’evoluzione degli ordinativi per Airbus e Boeing, che hanno assunto la forma di un autentico “contest” giornaliero per i due leader dell’aviazione civile. In termini di rilevazioni macro sembrano moderatamente positive sia le vendite al dettaglio, sia l’Empire Manufacturing.

In Asia Bank of Japan ha mantenuto stabile la propria politica monetaria, senza modificare gli stimoli in essere, con l’incremento annuo della base monetaria sempre ad un livello compreso tra 60 e 70 Trillion Yen e anche Reserve Bank of Australia si aspetta un periodo di stabilità sui tassi, In Cina vi era attesa per la pubblicazione del livello degli investimenti esteri e per il lending, dati che sono risultati migliori delle aspettative. La settimana ha anche visto la pubblicazione del GDP cinese, risultato in linea con le aspettative di governo raggiungendo l’ormai fatidico target del 7.5%. Il dato è stato accompagnato da una rilevazione pari a +12% delle vendite al dettaglio anno su anno e da un +9.8% per quanto riguarda la produzione industriale.

In termini aziendali si è assistito ad una settimana molto povera di comunicazioni: spicca il report di Taiwan Semiconductors che si aspetta un’inasprirsi della concorrenza nei prossimi trimestri.

In Europa i mercati hanno soprattutto sofferto a causa di Banco de Espirito Santo; i problemi di pagamento cedole e rimborso di carta commerciale di alcune consociate del secondo istituto bancario del Portogallo riportano all’attenzione degli operatori il timore che il contagio possa espandersi dai titoli bancari lusitani ai bond governativi e, infine, ai titoli di stato dei paesi dell’Eurozona, con specifici timori per i mercati periferici, anche se il Primo Ministro portoghese ha imposto al management di Banco Espirito Santo di “negoziare al più presto con i creditori” garantendo che al momento una procedura di Bail-Out è fuori discussione. Inoltre l’Eurozona sembra essere attraversata da una corrente di nervosismo che si basa sia sulla pubblicazione di una serie di dati più deboli delle attese che, come il settimo calo consecutivo dell`indice Zew (sceso a luglio a 27.1 punti vs. aspettative a 28.2 punti), sembrano minare il momentum relativo alla ripresa economica, sia sulla percezione che il generale programma di riforme impostato da molti paesi sembra procedere con la tipica difficoltà di quando è necessario passare all’attuazione pratica di importanti costruzioni teoriche. Dal punto di vista Corporate le news più intressanti sono arrivate dall’Italia, con Gtech che ha sottoscritto un accordo per l’acquisizione della società Usa International Game Technologies del valore di 4,7 miliardi di dollari, da corrispondere in contanti e azioni. AgustaWestland si è aggiudicata dal ministero della Difesa del Regno Unito il contratto per l’integrazione del missile Future Anti-Surface Guided Weapon (Fasgw) sui 28 elicotteri AW159 della Marina Militare britannica. La Reporting Season Europea ha visto sia SAP sia Novartis pubblicare due trimestrali inferiori alle attese degli analisti.

Settimana molto densa di appuntamenti societari

La prossima settimana vedrà la pubblicazione del CPI Index, delle Existing e delle New Home Sales e degli Ordini di Beni Durevoli.

Riporteranno negli Stati Uniti Halliburton, Texas Instruments, Coca Cola, Mc Donald’s, Verizno, Apple, Microsoft, Electronic Arts, Juniper, Boeing, Pepsi, AT&T, Facebook, Ford, GM, Caterpillar, Amazon, Starbucks, 3M e Xerox.

In Europa invece sono attese le trimestrali di Philips, Daimler, Iberdrola,Basf, Unilever, Repsol, LVMH e Danone.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore

con fatturazione mensile

con fatturazione anticipata

{kind=link}