La valutazione degli intangibili commerciali: il caso della lista clienti

di Massimo BuongiornoNel presente lavoro viene affrontato il complesso problema della stima dei beni intangibili cercando di definire, in primo luogo, un quadro generale di riferimento che definisce i requisiti che un bene intangibile deve possedere per essere oggetto di valutazione ma anche le relazioni con gli altri intangibili nell’ottica di evitare duplicazioni di valore.

Viene successivamente approfondita la valutazione degli intangibili commerciali e in particolare la lista clienti, il cui valore appare spesso tanto sfuggevole quanto frequentemente individuato quale componente importante nel valore dell’azienda o del prezzo di acquisizione. Si definiscono i requisiti necessari per attribuire un valore alla lista clienti e si fornisce l’esempio della metodica valutativa del costo della perdita quale soluzione operativa più opportuna.

Intangibili e valore

Negli ultimi anni vi è stato un notevole aumento dell’interesse sia della dottrina sia degli operatori economici sul tema della misurazione di valore degli intangibili presenti nei processi aziendali. Ciò in quanto è ormai ampiamente riconosciuto come siano i beni immateriali le risorse che permettono in misura maggiore la generazione di un vantaggio competitivo. Dove, in passato, l’accesso privilegiato alle risorse materiali, quali migliori materie prime, abbondanza di manodopera, favorevole localizzazione geografica degli impianti, costituiva un indiscusso punto di forza delle imprese, attualmente è altrettanto indiscusso che la competizione si sia spostata su fattori diversi che poggiano su risorse intangibili la cui individuazione è più sfuggevole, ma sicuramente non meno importante.

Sul punto la letteratura aziendalistica distingue principalmente 2 differenti tipologie di beni immateriali:

- le risorse di competenza: relative ai sistemi di combinazione e organizzazione delle risorse aziendali;

- le risorse di fiducia: relative alle relazioni di un’impresa con il contesto che la circonda.

Le prime sono a loro volta classificabili a seconda della loro natura:

- tecnologica, se riguarda know how o R&D;

- di mercato, se riguarda quelle risorse, marchi, rete di vendita, prodotti, che riguardano i processi di vendita e distribuzione;

- integrativa, se riguarda l’organizzazione e il miglior sfruttamento di competenze riconducibili alle prime categorie.

Le seconde sono quelle “attitudini” aziendali, quali la cultura aziendale o il clima organizzativo, che permettono di instaurare e migliorare le relazioni con i soggetti esterni all’impresa.

Questa doverosa, quanto stringata, introduzione sui beni immateriali è necessaria per meglio comprendere i 3 punti essenziali da tener ben presenti in caso di valutazione degli intangibili.

Il primo di questi è relativo alla possibilità o meno di attribuire un valore ai beni immateriali: un bene è suscettibile di valutazione solo nel caso in cui possa generare un effettivo vantaggio competitivo a favore per il possessore. Tale vantaggio deve fruire di un’utilità differita nel tempo e deve poter essere misurato tramite funzioni di valore razionali e dimostrabili.

Il secondo punto risiede nella distinzione, ai fini valutativi, di intangibili singolarmente estraibili e trasferibili da un’impresa e quelli che possono essere trasferiti solo tramite l’acquisto in blocco dell’impresa stessa.

L’ultimo fondamento, strettamente correlato ai 2 precedenti, riguarda la capacità del bene immateriale di contribuire a spiegare i risultati aziendali. Le risorse intangibili non trovano sempre una adeguata valorizzazione nel bilancio poiché esse potranno essere iscritte in presenza di un acquisto a titolo oneroso o comunque quando sono verificati i requisiti restrittivi previsti dai Principi contabili e segnatamente dall’Oic 24. In tal senso è possibile che una porzione significativa di reddito sia prodotta da attività intangibili che non figurano nello Stato patrimoniale di una società.

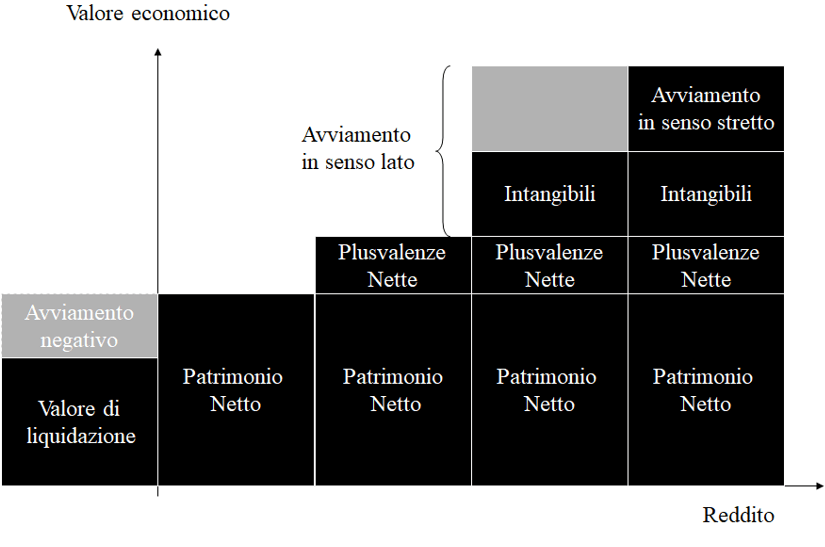

La relazione tra reddito e valore viene rappresentata nella seguente Tavola 1.

Tavola 1. Valore economico e reddito d’impresa

Si può notare come al crescere del reddito, il valore economico del capitale divenga maggiore del patrimonio netto di bilancio a motivo della presenza di beni iscritti tra le attività ma plusvalenti e soprattutto a fronte del valore di beni intangibili che, come detto, possono non essere iscritti a bilancio pur essendo in grado di spiegare una porzione importante di reddito. La distinzione tra valore degli intangibili, avviamento in senso lato e avviamento in senso stretto è spiegata dalla successiva Tavola 2.

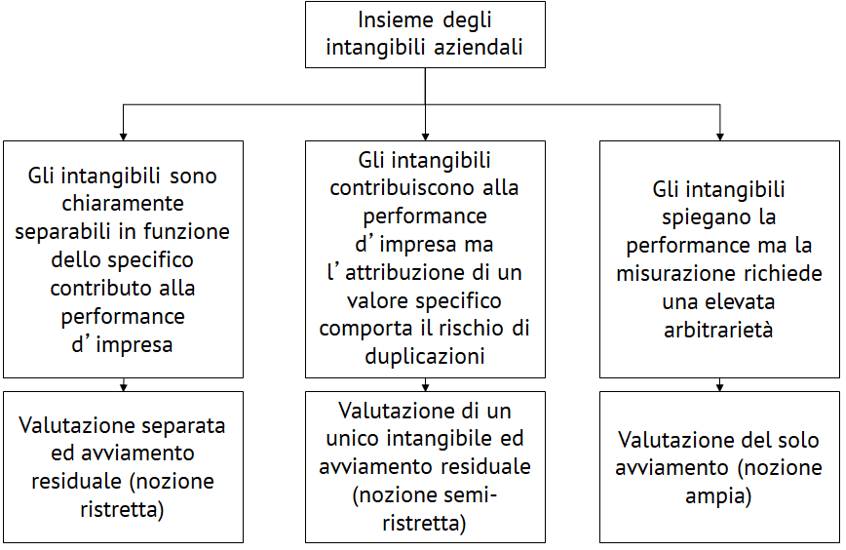

Tavola 2. I percorsi valutativi degli intangibili

Dato l’insieme degli intangibili aziendali come riconducibili alle differenti categorie sopra riportate ne deriva che le risorse di competenza con maggior valore sono normalmente quelle riferite alla tecnologia e per quanto qui più rilevante all’aspetto commerciale. Per queste ultime si possono presentare casi nei quali gli intangibili commerciali sono chiaramente separabili, ad esempio il marchio dalle competenze di canale, e casi nei quali è difficile separare i differenti intangibili commerciali senza effettuare ipotesi arbitrarie e correre il rischio di duplicare i valori. Nel primo caso potremo avere un distinto valore per ciascun intangibile, nel secondo un unico valore che racchiude tutte le risorse di competenza attribuibili all’aspetto commerciale. Ove invece non sia possibile distinguere le risorse di competenze rispetto alle loro determinanti (e quindi ad esempio separare le risorse tecnologiche da quelle commerciali), l’intangibile che genera il maggior reddito di cui alla Tavola 1 non potrà che essere genericamente definito avviamento. Alla stessa categoria di avviamento in una nozione ampia dovranno estendersi le risorse di fiducia che per la loro natura riguardano l’intera azienda e non parti di essa.

Proprio per una più corretta ricognizione dell’effettivo valore del patrimonio aziendale si pone allora il problema della valorizzazione delle risorse intangibili e in particolare di quella che più di altre viene ad assumere un ruolo cruciale: il marchio.

La teoria ritiene che siano 3 i requisiti che debbono ricorrere per attribuire valore al marchio.

Il primo richiede che il marchio possa generare un effettivo vantaggio competitivo a favore per il possessore. Tale vantaggio deve tradursi in un’utilità differita nel tempo e deve poter essere misurato tramite funzioni di valore razionali e dimostrabili.

Il secondo requisito, in qualche modo collegato al precedente, riguarda la capacità del marchio di contribuire a spiegare i risultati aziendali in modo autonomo e separabile dagli altri intangibili di natura commerciale. Ad esempio, il contributo del marchio deve essere separabile da quello del portafoglio prodotti, dell’elenco clienti, dalle relazioni di canale; in caso contrario si rischiano duplicazioni di valore ove siano oggetto di valutazione anche gli altri intangibili.

Più dibattuto è infine l’ultimo requisito che risiede nella distinzione, ai fini valutativi, dei marchi estraibili e trasferibili da un’impresa e quelli che possono essere trasferiti solo tramite l’acquisto in blocco dell’impresa stessa. Una parte della dottrina ha storicamente ritenuto che potessero essere valutati solamente i marchi trasferibili autonomamente, mentre più recentemente vi sono state posizione più aperte al riconoscimento di un valore al marchio anche laddove non vi siano concrete possibilità di trasferirlo indipendentemente dall’azienda purché siano verificati i 2 requisiti sopra citati. La seconda posizione è sicuramente applicabile al contesto della rivalutazione dei beni.

Le metodiche valutative degli intangibili riconosciute dai Principi italiani di valutazione

I principi relativi alla stima del valore dei beni immateriali sono presenti al gruppo 5 della sezione III dei Principi italiani di valutazione e costituiscono un importante riferimento operativo ai presenti fini.

I Piv insistono, in particolare, sulla base informativa necessaria per procedere nella valutazione di un intangibile e che dovrebbero consentire all’esperto di:

a) identificare e circoscrivere il bene immateriale oggetto di valutazione;

b) verificare le caratteristiche specifiche del bene immateriali oggetto di valutazione (in termini di funzione, tipologia di benefici generati, vantaggi competitivi associati);

c) analizzare l’insieme dei diritti legali, le protezioni e le limitazioni che pertengono ai beni immateriali oggetto di valutazione;

d) identificare accordi di licenza, di sublicenza, diritti di confidenzialità, di sviluppo di commercializzazione e di sfruttamento e ogni altra obbligazione afferente il bene immateriale oggetto di valutazione;

e) conoscere la storia del bene immateriale;

f) stimare la vita economica residua e la vita legale del bene intangibile;

g) apprezzare i benefici economici diretti e indiretti che il bene immateriale ci si attende produrrà in capo al proprietario o al titolare durante la sua vita economica;

h) conoscere eventuali controversie (passate e correnti) relative al bene immateriale;

i) valutare le potenzialità in termini di sfruttamento commerciale ancora inespresso del bene immateriale;

j) identificare se il massimo e miglior uso del bene immateriale è il suo uso corrente;

k) identificare se il massimo e miglior uso del bene immateriale lo si realizza da solo o inserendolo in un gruppo di attività.

Appare evidente come non tutte le informazioni siano necessariamente conoscibili o interpretabili dal solo esperto. Talvolta, come riportato al commento del punto 4, è consigliabile fare affidamento, naturalmente con tutte le cautele del caso, alla consulenza di un esperto legale sulle questioni relative agli accordi contrattuali e alle protezioni legali (c.d. intellectual property) relative ai beni oggetto di valutazione.

Venendo alle metodologie di valutazione che sono riconosciute dai Piv, esse sono individuate nelle 3 seguenti:

- metodologia del costo;

- metodologia dei flussi attesi di reddito;

- metodologia di mercato.

In relazione alla metodologia del costo, sono presentati 3 principali criteri valutativi che, partendo dal valore del bene immateriale a nuovo, stimano il valore del bene al suo stato attuale d’uso attribuendo la relativa obsolescenza economica.

Tali criteri sono quelli del:

- costo storico aggiustato. È l’unico criterio indiretto e, partendo dalla stima del costo di riproduzione, al fine di trovare il costo di rimpiazzo del bene detrae i cosiddetti costi incurabili ovvero quelli associati a tecnologie precedenti e non più da sostenere al momento della valutazione;

- costo unitario corrente. È un criterio diretto e stima il costo di rimpiazzo sulla base del costo marginale unitario dei fattori produttivi che, sulla base delle conoscenze a disposizione al momento della valutazione, servirebbero a ricreare il bene;

- costo unitario di produzione. È un criterio diretto e stima il costo di rimpiazzo sulla base dei costi standard.

In relazione alla metodologia dei flussi attesi di reddito, figurano diversi criteri a seconda che si effettuino stime dirette o indirette dei benefici economici futuri generati dai beni immateriali. In entrambi i casi la base di ogni valutazione è la proiezione di risultati attesi.

Tra i criteri che utilizzano stime dirette abbiamo quelli dei:

- benefici futuri attualizzati (o DCF). Il valore è calcolato attualizzando i flussi che nel futuro tale bene sarà in grado di produrre. Il tasso di attualizzazione non è necessariamente quello dell’azienda ma può essere diverso in presenza di una differente rischiosità dei flussi complessivi dell’azienda rispetto a quelli associati all’intangibile;

- opzioni reali. Il valore è calcolato sulla base del valore implicito delle opzioni di sviluppo del bene oggetto di stima. Il saggio di attualizzazione è della tipologia risk free;

- reddito in ipotesi di riavvio dell’attività. Il valore è calcolato, nell’ipotesi di possedere il solo bene immateriale, attualizzando al tasso medio ponderato del capitale i flussi necessari al riacquisto di tutte le attività complementari allo sfruttamento dell’intangibile.

Tra i criteri che utilizzano stime indirette abbiamo, invece, quelli dei:

- flussi differenziali. Il valore è calcolato come differenza tra il valore dell’azienda in presenza del bene oggetto di valutazione e quello della medesima azienda senza il bene in questione. Il saggio di attualizzazione dei relativi flussi è il tasso medio ponderato del capitale;

- reddito attribuito. Il valore è calcolato attribuendo al bene da valutare un reddito (secondo parametri soggettivo, oggettivi o ricavabili da società comparabili) e attualizzandolo al tasso di rischio dello specifico bene;

- extra redditi. Il valore è calcolato attualizzandolo, al tasso di rischio dello specifico bene, dal reddito corrente o prospettivo dell’azienda il costo d’uso[1] degli altri beni facente parte il complesso aziendale.

È bene ricordare come sia importantissimo, in questo genere di valutazione, effettuare anche un’analisi di sensibilità sulle differenze ipotesi utilizzate.

In relazione alla metodologia di mercato, esistono sostanzialmente 2 criteri principe:

- il criterio delle transazioni comparabili che determina il valore del bene immateriale applicando un multiplo ricavato da transazioni di beni;

- il criterio delle royalties che determina il valore del bene immateriale sulla base del valore attuale delle royalties applicate a beni comparabili.

Come precedentemente anticipato, e come ribadito nel commento al punto 10, tali metodi sono difficilmente utilizzabili se non tramite l’utilizzo di correttivi al fine di rendere effettivamente comparabili il bene oggetto di valutazione con bene oggetto della transazione comparabile. Sono infatti molteplici le caratteristiche da esaminare al fine di validare una transazione / un bene come comparabile.

In merito alle operazioni comparabili le principali caratteristiche sono:

- copertura geografica;

- funzionalità;

- quota di mercato;

- mercati di accesso;

- lasso temporale tra la data della transazione e quella della valutazione.

In merito ai beni comparabili le principali caratteristiche sono:

- fattori specifici del licenziante e del licenziatario;

- termini di esclusiva della licenza;

- soggetto in capo al quale rimane la responsabilità di taluni costi (marketing, pubblicità, etc.);

- data inizio e durata della licenza;

- eventuali minimi garantiti;

- caratteristiche differenziali del bene (posizione di mercato, copertura geografica, funzionalità, mercato di accesso).

È opportuno sottolineare che, quand’anche si fosse in presenza di un sufficiente numero di transazioni comparabili, raramente vi è una sufficiente disclosure informativa in merito, generalmente a causa della riservatezza che accompagna questo tipo di operazioni, pertanto, sarà compito del valutatore stabilire se e quanto utilizzare il metodo di mercato e quali aggiustamenti effettuare per la stima del multiplo implicito.

Per questo motivo, gli stessi Piv, sconsigliano questa metodica come metodo principale di valutazione, relegandola a metodo di controllo al fine della verifica della ragionevolezza dei risultati ottenuti con i criteri riconducibili alle metodologie del costo o del reddito.

Il caso della lista clienti

Spesso nella negoziazione di una acquisizione la lista dei clienti viene a essere un tema delicato di discussione poiché a fronte del comprensibile interesse del potenziale acquirente di conoscere verso quali clienti, anche limitatamente ai principali, si indirizzeranno i ricavi si contrappone l’altrettanto comprensibile riluttanza del venditore a fornire informazioni ritenute molte critiche e spesso dotate di uno specifico valore autonomo e quindi da condividere solo ad acquisizione avvenuta.

Il valore della lista clienti può assumere una specifica rilevanza anche nel processo di allocazione del prezzo di acquisizione alle diverse attività di bilancio, ma anche alle attività che in bilancio non figurano e proprio attraverso questo processo possono essere rilevate. Si pensi ad esempio al caso dell’acquisizione di un ramo d’azienda e di un conferimento a valori correnti.

La lista clienti è uno degli intangibili riferibili alle risorse di competenza commerciale e pone 2 ordini di problemi dal punto di vista valutativo:

- se può essere attribuito un valore autonomo oppure deve ricompreso in altri intangibili (ad esempio il marchio) oppure nell’avviamento;

- nel caso di risposta affermativa al primo punto, quali siano le metodiche più corrette di valutazione.

Con riferimento al primo punto, la lista clienti è, di fatto, un elenco di società e quindi non ha di per sé alcun valore posto che sono disponibili sul mercato molteplici banche dati che consentono di raccogliere le stesse informazioni, anche disaggregate per attività svolta, area geografica di riferimento e dimensioni aziendali.

Ciò che potrebbe attribuire valore alla lista clienti è invece da ricercare nel rapporto che le imprese contenute nella lista hanno con la società fornitrice. In questo senso una relazione consolidata che si fonda sull’apprezzamento del livello qualitativo dei prodotti o servizi oggetto di fornitura può costituire una risorsa di competenza nel senso che è stato attribuito in precedenza. Allo stesso modo, ove esistessero barriere all’uscita in termini di rilevanti costi che il cliente dovrebbe sopportare nel caso in cui intendesse cambiare fornitore, nuovamente ci ritroveremmo nelle condizioni di poter attribuire un valore alla lista clienti (si pensi ad esempio ai servizi di assistenza su impianti o macchinari dove la conoscenza del prodotto acquisisce una importanza fondamentale).

Sulla base di quanto precede, si ritiene che la lista clienti non possa avere un valore autonomo né essere ceduta separatamente dall’impresa che la possiede, salvo forse limitate eccezioni quali ad esempio la cessione a terzi di informazioni relative agli utenti nell’ottica di personalizzare l’offerta pubblicitaria.

Potrebbe invece essere possibile attribuire un valore alla lista clienti in sede di valutazione dell’azienda secondo quanto previsto dalla Tavola 2 come anche nell’ottica di attribuire parte del prezzo riconosciuto nell’acquisizione di una azienda o ramo d’azienda oppure anche di una partecipazione nel bilancio consolidato o in accordo a quanto previsto dall’Ifrs 3 per le società che applicano i Principi contabili internazionali.

Nel passaggio dalla possibilità teorica di attribuire un valore alla lista clienti all’effettiva misurazione del valore è necessario però verificare, come indicato dalla Tavola 1, che essa sia in grado di produrre un reddito addizionale e separabile dal contributo delle altre risorse commerciali (ad esempio il portafoglio prodotti, la rete commerciale e di vendita, il controllo dei canali di distribuzione e ovviamente il marchio).

È quindi necessario che i clienti selezionati nel tempo:

- siano caratterizzati da una fedeltà misurabile nel tempo in un basso tasso di rotazione, garanzia della replicabilità in futuro delle attuali condizioni;

- permettano di applicare condizioni di fornitura superiori alla media sia in termini di prezzo (che riconosce la superiore qualità del fornitore) sia di tempi di incasso;

- non richiedano costi o investimenti superiori alla media.

Per quanto non sia da escludere che la lista clienti possa avere valore anche nei prodotti di consumo di massa, essa appare più rilevante dove i prodotti o i servizi sono caratterizzati da elevata specializzazione e quindi tipicamente nei settori che operano su ordinazione o commessa (ad esempio nella produzione di impianti specializzati in particolari lavorazioni industriali).

Poiché la distinzione tra il contributo fornito dalla lista clienti e quello di altri intangibili ma anche dell’avviamento complessivo può essere molto labile, per evitare il rischio di duplicazioni di valore la metodica di stima più corretta pare quella fondata sul reddito differenziale.

Una possibile soluzione operativa potrebbe essere quella nota come “costo della perdita” ovviamente dell’intangibile “lista clienti”.

Il metodo viene solitamente applicato in via differenziale distinguendo una situazione nella quale l’impresa continua a possedere la lista clienti e una situazione nella quale essa non è, ipoteticamente, più disponibile.

Perché possa essere attribuito un valore alla lista clienti, la seconda situazione deve comportare un risultato peggiorativo rispetto alla prima; da qui il “costo” della perdita dell’intangibile che l’azienda deve sopportare. Attualizzando i costi annuali, a un tasso espressivo del rischio operativo d’impresa (solitamente il WACC), per il periodo di tempo necessario a ripristinare la situazione di normalità e sommando i risultati ottenuti, si ottiene il valore dell’intangibile.

Il periodo di tempo rilevante corrisponde a quello necessario per ripristinare una situazione di normalità ovvero lo spazio temporale che serve all’azienda per ricreare una nuova lista clienti. È quindi ragionevole ritenere che il costo sia massimo nel primo anno (quando l’azienda opera senza l’intangibile) e che successivamente tenda a ridursi fino ad azzerarsi, una volta che gli investimenti compiuti dall’azienda per sostituire l’intangibile abbiano avuto effetto.

La logica di questo criterio non è sostanzialmente dissimile dalla ratio che ispira le metodiche del costo (in particolare il costo di riproduzione) ma in questo caso si considerano, più propriamente, i margini complessivi che si perdono e non solamente i costi necessari alla riproduzione dell’attività considerata.

[1] Inteso come somma di costo consumo e costo remunerazione.

Si segnala che l’articolo è tratto da “La rivista delle operazioni straordinarie”.