Per “rischio di errori significativi” deve intendersi quella parte di “rischio intrinseco” non mitigato dalle procedure di controllo interno dell’impresa (ciò in quanto le procedure di controllo non ci sono oppure perché l’errore è sfuggito ad esse per motivi legati a inefficienze del controllo).

Nella prassi, la valutazione del “rischio di errori significativi” si esprime attraverso un giudizio di rischio “alto”, “moderato” o “basso”.

Ciò premesso, può ben comprendersi come il concetto di “asserzione” debba essere ben chiaro al revisore legale, essendo questo il perimetro, e talvolta anche l’oggetto stesso, della propria indagine.

A tal fine è senz’altro opportuno fare riferimento alle indicazioni provenienti dal principio di revisione internazionale ISA Italia n. 315, secondo cui:

- per “asserzioni” devono intendersi le “attestazioni della direzione, esplicite e non, contenute nel bilancio, utilizzate dal revisore per prendere in considerazione le diverse tipologie di errori potenziali che possono verificarsi”;

- “nell’attestare che il bilancio è conforme con il quadro normativo sull’informazione finanziaria applicabile, la direzione, implicitamente o esplicitamente, formula delle asserzioni sui diversi elementi del bilancio, con riguardo alla loro rilevazione, quantificazione, presentazione ed informativa di bilancio”.

Ogni singola operazione, transazione, saldo contabile oppure informativa del bilancio, rappresenta dunque una determinata “asserzione” proveniente dalla direzione (esplicita o implicita) e il rischio deve essere declinato dal revisore rispetto a tali asserzioni.

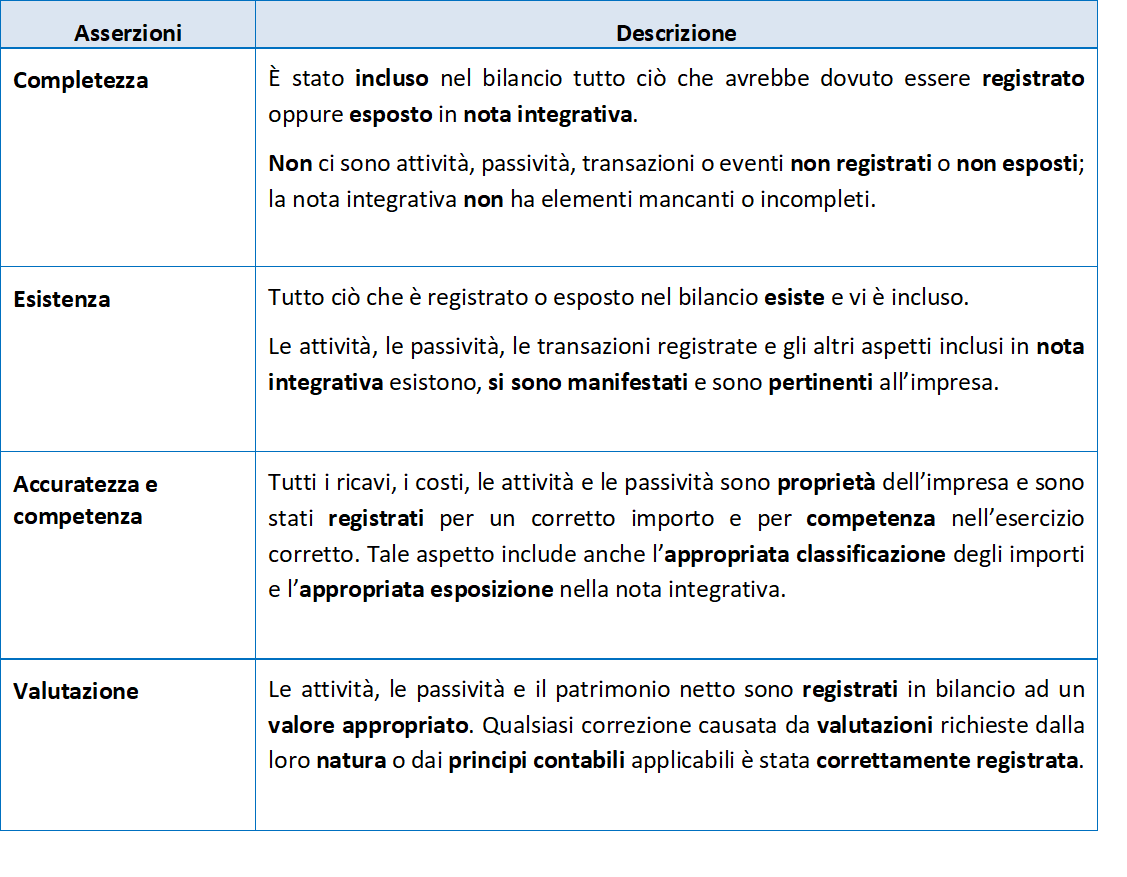

Inoltre, nonostante il succitato principio di revisione identifichi diverse categorie di asserzioni cui il revisore possa riferirsi per la verifica della sussistenza o meno di errori significativi (cfr. paragrafo A111), per il più comune caso di impresa di minori dimensioni, il Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili ha fatto riferimento nei propri documenti di prassi a un loro utilizzo “semplificato”, declinato nelle quattro categorie combinate della “completezza”, “esistenza”, “accuratezza / competenza” e “valutazione”.

La loro descrizione è riportata nella seguente tabella:

Quanto precede è di fondamentale importanza per il revisore legale.

È bene, infatti, che il revisore legale abbia ben chiaro “cosa” deve indagare, per meglio decidere “come” indagare.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: