Pertanto, un importo Imu da versare pari a 75,49 euro, comporta il pagamento di 75,00 euro, a seguito dell’arrotondamento per difetto; un importo Imu da versare pari a 75,50 euro, comporta il pagamento di 76,00 euro, a seguito dell’arrotondamento per eccesso.

Inoltre, si evidenzia che ogni ente locale, a norma dell’articolo 1, comma 168, L. 296/2006, è tenuto a stabilire, per ciascun tributo di propria competenza, gli importi fino a concorrenza dei quali i versamenti non sono dovuti o i rimborsi non sono eseguiti, ovvero gli importi minimi da corrispondere.

Quindi, ogni Comune ha la facoltà di determinare l’importo minimo, al di sotto del quale il contribuente non è tenuto ad effettuare il versamento dell’Imu.

In ogni caso, in assenza di determinazione da parte del Comune, l’importo minimo non può mai essere inferiore a 12 euro.

Per il pagamento con modello F24 ordinario del saldo Imu, occorre compilare la “Sezione Imu e altri tributi locali”, indicando:

- in prima colonna, il codice del Comune ove è ubicato l’immobile;

- in quarta colonna, il flag sulla casella “Saldo”;

- in quinta colonna, il numero degli immobili per i quali si effettua il versamento dell’importo a debito indicato all’interno del medesimo rigo;

- in sesta colonna, il codice tributo, diversificato a seconda della tipologia di immobile;

- in ottava colonna, l’anno di riferimento 2024;

- in nona colonna, l’importo a debito arrotondato all’unità di euro;

- nell’ultimo rigo, l’eventuale detrazione collegata all’unità immobiliare adibita ad abitazione principale e classificata in una delle categorie catastali A/1, A/8 e A/9.

Si ipotizzi un saldo Imu dovuto, per abitazione principale “di lusso” e relativa pertinenza, pari a 883,00 euro. Di seguito si riporta il ritaglio del modello F24 ordinario, con l’indicazione della detrazione calcolata in base al periodo ed alla percentuale di possesso dell’immobile abitazione principale.

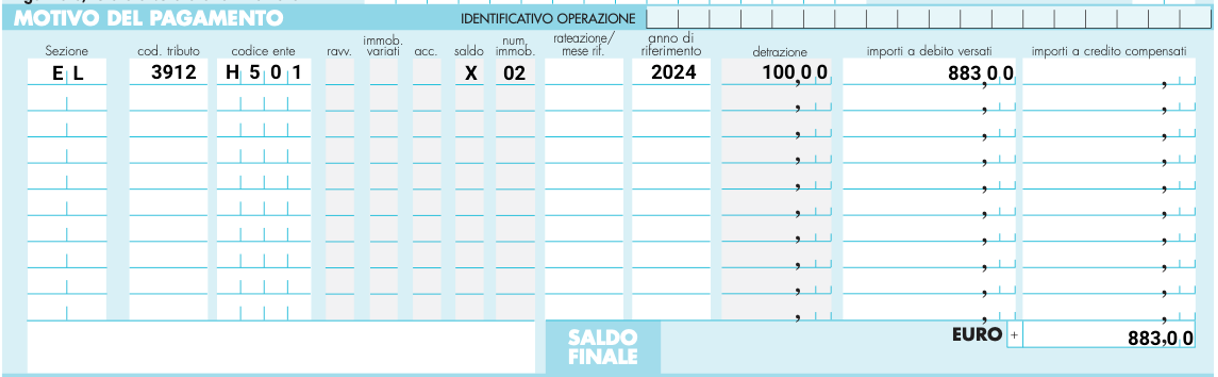

Per il pagamento con modello F24 semplificato del saldo Imu, occorre;

- in prima colonna, la sezione ente locale (EL);

- in seconda colonna, il codice tributo, diversificato a seconda della tipologia di immobile;

- in terza colonna, il codice del Comune ove è ubicato l’immobile;

- in settima colonna, il flag sulla casella “Saldo”;

- in ottava colonna, il numero degli immobili per i quali si effettua il versamento dell’importo a debito indicato nel medesimo rigo;

- in decima colonna, l’anno di riferimento 2024;

- in undicesima colonna, l’importo della detrazione collegata all’unità immobiliare adibita ad abitazione principale e classificata in una delle categorie catastali A/1, A/8 e A/9;

- in dodicesima colonna, l’importo a debito arrotondato all’unità di euro.

Di seguito si riporta il ritaglio del modello F24 semplificato speculare rispetto al modello F24 ordinario riportato in precedenza.

Per il pagamento con bollettino postale del saldo Imu, occorre compilare entrambe le parti con l’indicazione:

- dell’importo dovuto in numero e in lettere;

- del codice catastale del Comune ove è ubicato l’immobile;

- dei dati del soggetto passivo d’imposta;

- all’interno del rigo dedicato alla tipologia di immobile, del flag all’interno della casella “Saldo”, del numero di immobili, dell’anno di riferimento e dell’importo;

- della detrazione per abitazione principale, all’interno dell’ultimo rigo.

Di seguito si riporta il ritaglio del bollettino postale, riguardante la medesima ipotesi analizzata in precedenza.