QUADRO RA – REDDITI DEI TERRENI

L’articolo 1, comma 44, L. 232/2016 ha previsto che, per il triennio 2017-2019, il reddito agrario e dominicale dei coltivatori diretti e IAP di cui all’articolo 1 D.Lgs. 99/2004, iscritti alla previdenza agricola, non concorrano alla formazione della base imponibile ai fini Irpef.

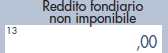

Nella colonna 13 dei righi da RA11 a RA22, che è stata ridenominata “Reddito fondiario non imponibile”, deve essere indicato il reddito dominicale non imponibile del terreno non affittato per il quale è dovuta l’Imu ed il reddito agrario e dominicale dei coltivatori diretti e degli imprenditori agricoli professionali di cui all’articolo 1 D.Lgs. 99/2004.

QUADRO RB – REDDITI DEI FABBRICATI

Locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per le locazioni di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

La nuova disciplina si applica ai soli contratti stipulati a partire dal 1° giugno 2017:

- sia nel caso in cui i contratti siano stipulati direttamente tra locatore (proprietario o titolare di altro diritto reale, sublocatore o comodatario) e conduttore;

- sia nel caso in cui in tali contratti intervengano soggetti che esercitano attività d’intermediazione immobiliare, anche attraverso la gestione di portali on-line, che mettono in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare.

Il reddito derivante da tali locazioni brevi costituisce:

- reddito fondiario per il proprietario dell’immobile o per il titolare di altro diritto (da dichiarare nel quadro RB);

- reddito diverso per il sublocatore o il comodatario (da dichiarare nel quadro RL).

La nuova disciplina, inoltre, prevede che se i contratti di locazione breve sono stati conclusi con l’intervento di soggetti che esercitano attività di intermediazione immobiliare, anche attraverso la gestione di portali on-line, i canoni di locazione sono assoggettati ad una ritenuta del 21% se tali soggetti intervengono anche nel pagamento o incassano i canoni o i corrispettivi derivanti dai contratti di locazione breve.

La ritenuta è a titolo d’imposta se in dichiarazione dei redditi o all’atto della registrazione del contratto si opta per l’applicazione della cedolare secca, altrimenti è a titolo d’acconto.

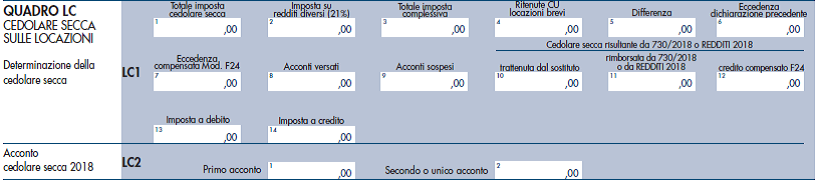

E’ stato inoltre introdotto un nuovo quadro (“LC”) riservato alla liquidazione:

- dell’imposta sostitutivadovuta sul reddito imponibile derivante dai contratti di locazione per i quali si è optato per l’applicazione del regime della cedolare secca (compresa quella che deriva da locazione breve);

- dell’imposta sostitutiva applicata sui redditi diversiderivanti da locazioni brevi indicati nel quadro RL per i quali si è optato per l’applicazione del regime della cedolare secca (se il contribuente è un sublocatore o comodatario).

Gli intermediari che effettuano la ritenuta, sono tenuti a certificare le ritenute operate ai locatori mediante il rilascio della Certificazione Unica.

QUABRO RB – SEZIONE II

Da quest’anno la sezione II del quadro RB va compilata esclusivamente per poter usufruire della riduzione del 30% del reddito prevista per gli immobili situati nella regione Abruzzo, concessi in locazione a soggetti residenti nei comuni colpiti dal sisma del 6 aprile 2009, le cui abitazioni sono state distrutte o dichiarate inagibili.

QUADRO RC – REDDITI DI LAVORO DIPENDENTE

Lavoratori impatriati

È stato modificato il regime speciale dei lavoratori “impatriati” di cui all’articolo 16 D.Lgs 147/2015. In particolare è stata prevista:

- l’estensione dell’agevolazione ai lavoratori autonomi;

- la modifica della misura dell’agevolazione, dal 70% al 50%, sia per i redditi di lavoro dipendente che per i redditi di lavoro autonomo.

Premi di risultato e welfare aziendale

La Legge di Bilancio 2017 ha previsto la proroga dell’agevolazione in esame aumentando i limiti relativi ai premi di risultato da assoggettare ad imposta sostitutiva portandoli a:

- euro 3.000 nella generalità dei casi (nel 2016 il limite era di euro 2.000);

- euro 4.000 se l’azienda coinvolge pariteticamente i lavoratori nell’organizzazione del lavoro e se i contratti collettivi aziendali o territoriali sono stati stipulati fino al 24 aprile 2017 (nel 2016 il limite era di euro 2.500).

La norma agevolativa trova applicazione per i lavoratori dipendenti del settore privato che nel periodo compreso tra il 1 gennaio 2016 e il 31 dicembre 2016 abbiano percepito redditi di lavoro dipendente non superiore ad euro 80.000 (lo scorso anno per beneficiare dell’agevolazione il limite reddituale era fissato ad euro 50.000).

Pensioni in favore di superstiti

L’articolo 1, comma 249, L. 232/2016 ha previsto che le pensioni a favore dei superstiti di assicurato e pensionato, limitatamente a quelle percepite dagli orfani, concorrono alla formazione del reddito complessivo imponibile a fini Irpef per l’importo eccedente euro 1.000.

Relativamente ai trattamenti pensionistici corrisposti agli orfani iscritti nei registri anagrafici del comune di Campione d’Italia, l’esenzione spetta sull’importo di euro 1.000 maggiorato di euro 6.700 già esenti ex articolo 188 bis, comma 3-bis, Tuir (introdotto dalla Legge di Stabilità 2015).

Detrazione redditi da pensione

A decorrere dal 1 gennaio 2017 viene uniformata la disciplina delle detrazioni applicabili a tutti i pensionati, senza più distinzione tra pensionati di età inferiore a 75 anni e pensionati di età superiore; in particolare viene estesa ai pensionati con meno di 75 anni di età la disciplina più favorevole già prevista per i pensionati con almeno 75 anni.

Contributo di solidarietà

È stata eliminata nel modello redditi PF 2018 la sezione VI del quadro RC relativa ai dati del contributo di solidarietà.

È stato infatti soppresso, a decorrere dall’anno 2017, l’onere per i contribuenti con redditi superiori ad euro 300.000 del contributo di solidarietà del 3% da applicarsi sulla parte del reddito che eccedeva tale importo.

Borse di studio

Sono esenti le borse di studio nazionali per il merito e per la mobilità erogate dalla Fondazione Articolo 34.

Pingback

22 Marzo 2018 a 0:02

Le novità del modello Redditi PF 2018 - II° parte - Euroconference News