Vengono inoltre elencati una serie di indicatori da valutare (singolarmente o congiuntamente) per classificare un contratto di locazione come locazione finanziaria:

- il contratto prevede il trasferimento della proprietà del bene al locatario al termine del contratto di locazione finanziaria;

- il locatario ha l’opzione di acquisto del bene ad un prezzo che ci si attende sia sufficientemente inferiore al fair value alla data in cui si potrà esercitare l’opzione, cosicché, all’inizio del contratto di locazione finanziaria, è ragionevolmente certo che essa sarà esercitata;

- la durata del contratto di locazione finanziaria copre la maggior parte della vita utile del bene anche se la proprietà non viene trasferita;

- all’inizio del contratto il valore attuale dei pagamenti minimi dovuti per la locazione finanziaria equivale almeno al fair value del bene locato;

- i beni locati sono di natura così particolare che solo il locatario può utilizzarli senza dover apportare loro importanti modifiche.

Definita come tale, l’operazione va contabilizzata, dal punto di vista della ditta utilizzatrice, secondo il metodo patrimoniale, ovvero basandosi sulla forma giuridica della stessa (semplice locazione), alla luce del fatto che il locatario non dispone di alcun diritto reale sul bene oggetto del contratto e che quindi il costo del bene acquisito in leasing non può venir iscritto nell’attivo dello stato patrimoniale.

Il metodo patrimoniale prevede infatti, l’iscrizione nel conto economico dei canoni passivi di leasing tra i costi per il godimento di beni di terzi (voce B.8 del conto economico) durante l’intera durata del contratto, al termine del quale, in caso di esercizio del diritto di riscatto, il bene viene iscritto nell’attivo dello stato patrimoniale al valore pari al prezzo pagato per il riscatto, e poi sistematicamente ammortizzato, come bene usato, in base alla vita utile residua.

Il prezzo di riscatto è il valore a cui il bene dovrà quindi essere iscritto nel registro dei beni ammortizzabili per procedere poi con l’ammortamento.

Nell’ipotesi in cui il contratto stabilisca il pagamento di un maxicanone iniziale, anch’esso va ripartito per la durata stabilita contrattualmente; di conseguenza la parte di competenza dell’esercizio va rilevata tra i costi per godimento di beni terzi, mentre la parte di costo non di competenza dell’esercizio è rinviata a quelli successivi mediante l’iscrizione di un risconto attivo.

Nell’ipotesi in cui il bene locato venisse riscattato in anticipo, l’ammontare residuo del risconto attivo relativo al maxicanone andrebbe capitalizzato nel valore del cespite, aggiungendosi al costo sostenuto per riscattare il bene.

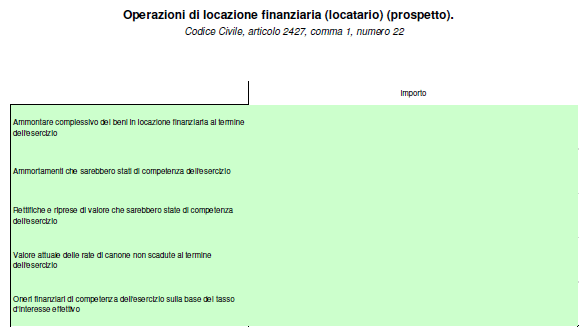

Nella rilevazione dell’operazione di leasing finanziario in bilancio, il citato principio della prevalenza della sostanza sulla forma può in un certo senso ritenersi rispettato in base alle prescrizioni contenute nell’articolo 2727, comma 1, n. 22 del cod. civ.,il quale prevede che la nota integrativa della società utilizzatrice debba contenere un prospetto da cui risulti:

- l’ammontare complessivo al quale i beni locati sarebbero stati iscritti alla data di chiusura dell’esercizio qualora fossero stati considerati immobilizzazioni;

- gli ammortamenti, le rettifiche e le riprese di valore che sarebbero stati di competenza dell’esercizio;

- il valore attuale delle rate di canone non scadute determinato utilizzando il tasso di interesse effettivo del contratto di locazione finanziaria;

- gli oneri finanziari di competenza dell’esercizio determinati sulla base del tasso di interesse effettivo.

Il prospetto richiesto dalla Tassonomia 2016-11-14, da seguire per il deposito del bilancio 2016 nel formato XBRL è il seguente: