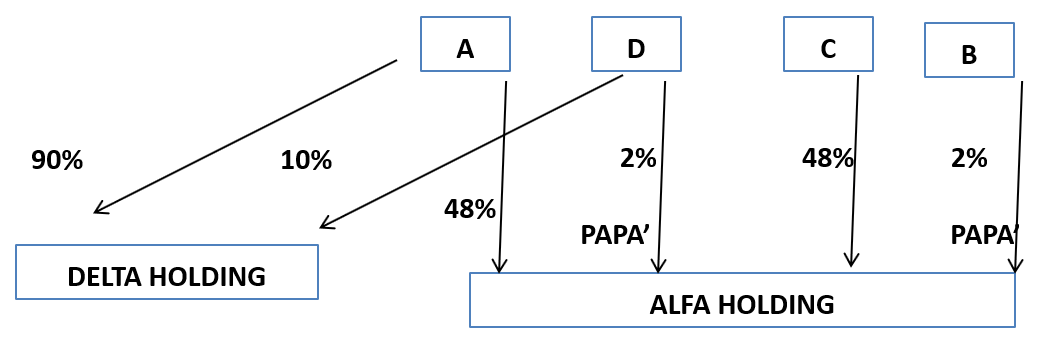

La donazione delle quote del 2% è finalizzata ad effettuare un conferimento ex articolo 177, comma 2 bis, Tuir rispettando il requisito della personal holding, ossia il fatto che il socio conferente deve essere unico.

Questo principio era stato già enucleato nella risposta ad interpello n. 429/2020 che aveva ragionevolmente ad oggetto il medesimo caso. L’applicabilità del comma 2 bis viene tuttavia negata in considerazione del fatto che esistono partecipazioni non qualificate alla luce dell’applicazione del criterio della demoltiplicazione.

Si precisa che Alfa holding deve applicare il principio della demoltiplicazione per poter beneficiare del comma 2 bis dell’articolo 177 Tuir; tuttavia la risposta ad interpello non specifica se Alfa è holding ex articolo 87 o articolo 162 bis Tuir.

Non viene chiarito se la donazione del 2% dai genitori ai figli presenta profili di abuso, tuttavia la donazione del 10% di Delta a chi ha già il 90% non beneficia dell’esenzione di cui al comma 4 ter dell’articolo 3 D.Lgs. 346/1990, in quanto il controllo esiste già e non viene integrato.

L’Agenzia, infine, cassa il percorso di riorganizzazione alternativo, consistente nella scissione totale asimmetrica di Alfa Holding S.p.A., in favore di due società beneficiarie holding familiari, e nel previo conferimento delle partecipazioni detenute da Alfa Holding in Beta S.p.A. e in Gamma S.r.l. in favore di NewCo 02.

In altre parole, visto che non mi “concedi” il comma 2 bis articolo 177 per mancato rispetto del requisito della demoltiplicazione, aggiro la norma creando una sub holding rispetto ad Alfa, scindendo asimmetricamente Alfa stessa. È evidente che la scissione non richiede la verifica di requisiti della demoltiplicazione.

Nella risposta ad interpello si legge che la costituzione di holding (unipersonali o pluripersonali) da parte di persone fisiche non in regime di impresa, che già detengono partecipazioni in società, può avvenire attraverso il conferimento delle suddette partecipazioni in società già costituite o di nuova costituzione.

La via proposta dal contribuente risulterebbe priva di particolare sostanza economica e avrebbe l’unico obiettivo di beneficiare della neutralità fiscale.