Il problema è che le persone non lo sanno. E questo è causa della maggior parte dei cattivi investimenti. Quindi se si vuole utilizzare al meglio il proprio patrimonio prima bisogna essere capaci di fare un’attenta e consapevole analisi della propria vita. Per fare buoni investimenti inoltre è importante avere una visione completa delle opportunità sul mercato, ma per acquisirla occorre tempo, capacità e interlocutori adatti, senza contare che si tratta sempre di decisioni ansiogene. Ecco che il life planner può risolvere il problema grazie alla sua specializzazione e terzietà rispetto al mercato stesso.

Andare ad abitare sulle colline toscane. Vivere di rendita. Comprare una casa al figlio. Garantire una eredità ai propri discendenti. Eccetera.

Ognuno di noi ha un sogno. Per realizzarlo servono risorse. Tuttavia, di solito, ci concentriamo sul rendimento dei nostri investimenti, come fossero un obiettivo in sé, invece di vederli come uno strumento per realizzare il vero scopo della vita.

Insomma, spesso le scelte finanziarie avvengono senza una piena consapevolezza del contesto. Questo aspetto, non l’andamento delle borse, è il vero rischio degli investimenti. Lasciarsi prendere da una frenetica attività di compravendita di prodotti finanziari per il raggiungimento del massimo profitto senza avere le idee chiare sul perché, può essere del tutto controproducente.

Nel Life Planning si considerano progetti di vita a breve, medio e lungo termine. A ogni obiettivo è associato un piano finanziario per il suo raggiungimento, con coerenti investimenti di diversa natura. Un esempio: vivere di rendita può rimanere un sogno di libertà finanziaria, se non quantifichiamo quanto intendiamo spendere per vivere e per quanto tempo. Solo così vivere di rendita diventerà un vero obiettivo, e non una illusione.

Ecco come si smonta l’impostazione tradizionale delle asset allocation generate da banche e reti di promotori.

Una casa si costruisce dalle fondamenta, un piano finanziario anche.

Investire significa avere degli obiettivi, magari non troppo chiari a sé stessi, ma una motivazione per risparmiare ed investire c’è, altrimenti tanto varrebbe spendere tutto e godersi la vita.

Ad ogni obiettivo di vita, corrisponde una somma di denaro che serve alla sua realizzazione, e di solito una persona vuole raggiungere più obiettivi, distanziati nel tempo.

Ecco che non ha senso definire un solo profilo di rischio ed un solo orizzonte temporale, poiché ogni obiettivo avrà una determinazione diversa per quanto riguarda: la somma necessaria e il tempo in cui sarà disponibile, quindi di conseguenza anche rischio sopportabile.

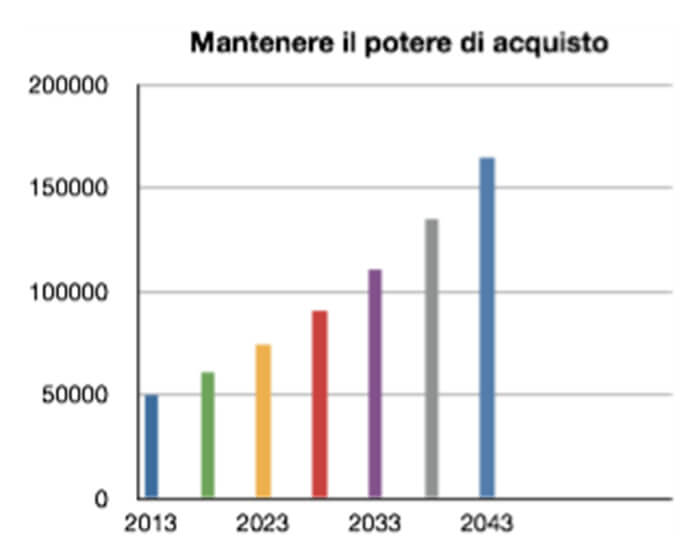

Faccio un esempio; stai pensando alla tua pensione e tra dieci anni vorresti goderti i frutti del tuo lavoro. Quindi hai un orizzonte temporale (10 anni) e devi stabilire quale somma ti serve per poter vivere decorosamente quando smetterai di lavorare. Fatte le dovute stime e analisi della situazione previdenziale, emerge che la pensione pubblica non sarà sufficiente a garantiti il tenore di vita voluto e che sarà necessario integrare il reddito con altre entrate, per altri 12.000 euro annui (al valore attuale, tra dieci anni saranno di più, come puoi vedere dalla tabella).

Quindi, calcolata l’inflazione attesa, sarà necessario avere o una rendita o un capitale che consenta di raggiungere questo primo obiettivo. Gli strumenti e le strade per raggiungere quanto sperato possono essere diversi: previdenza integrativa, capitale o immobile a reddito, investimenti speculativi o un mix di tutto questo.

È importante calcolare bene quanto sarà necessario, per evitare di eccedere ed avere risorse sovrabbondanti, che potevano essere usate per altri obiettivi.

Possiamo trasformare sogni e visioni in progetti di vita vera, se sono motivanti, concreti, misurabili e raggiungibili con le risorse a disposizione, ora o nel futuro. Una volta che abbiamo stabilito un progetto, che può comprendere uno o più obiettivi, e stabilito come raggiungerlo, bisogna cercare di individuare quali ostacoli si possono frapporre. Se, per esempio, il progetto è andare in pensione in anticipo rispetto all’età pensionabile, ci possono essere difficoltà superabili come le variazioni delle leggi, ma anche ostacoli insuperabili come la malattia di un familiare che potrebbe distogliere le risorse necessarie, anche per sempre. Ogni investimento ha connesso uno o più rischi specifici ed è quindi necessario misurare il rischio che si è disposti a sopportare rispetto alle finalità. Definire obiettivi e ostacoli, non è facile, perché si tratta di mettere in relazione proiezioni emotive – i sogni, le speranze, i desideri – con criteri razionali – cosa, quanto, quando. C’è poi la valutazione della gerarchia dei sogni. La casa per il figlio potrebbe essere un obiettivo primario, la barca a vela un obiettivo secondario. Un obiettivo secondario non raggiunto non mette in crisi la vita, un obiettivo primario non conseguito può creare seri problemi esistenziali. Ecco perché l’uso del denaro non è inodore e incolore, ma è sempre connesso ai valori e al senso della nostra vita.

Per approfondire il ruolo del professionista nella gestione dei patrimoni vi raccomandiamo il seguente master di specializzazione: