Ricordiamo che, con il regime di trasparenza fiscale, il reddito della società partecipata è imputato ai soci, indipendentemente dall’effettiva percezione, in proporzione alla quota di partecipazione agli utili.

Al regime disciplinato dall’art. 115 del Tuir possono accedere le società per azioni, in accomandita per azioni, società a responsabilità limitata, società cooperative e società di mutua assicurazione, residenti nel territorio dello Stato, il cui capitale sia interamente posseduto da società ed enti rientranti nelle medesime tipologie, purché tutti i soci detengano direttamente una quota di partecipazione agli utili e una percentuale di diritti di voto in assemblea non inferiore al 10% e non superiore al 50%.

Tali requisiti devono essere rispettati ininterrottamente dal primo giorno dell’esercizio della partecipata per cui si esercita l’opzione fino al termine di validità della stessa.

Al regime di trasparenza dell’art. 116 Tuir possono, invece, accedere le società a responsabilità limitata, con volume di ricavi dichiarati nell’anno precedente non superiore a € 7.500.000, il cui capitale sia interamente posseduto da soci persone fisiche di numero non superiore a 10 (20 in caso di società cooperative a responsabilità limitata). Anche in questo caso I requisiti dei soci devono sussistere a decorrere dal primo giorno dell’esercizio per cui si effettua l’opzione e il venire meno comporta in venire meno dell’opzione con effetto dallo stesso esercizio.

L’opzione per il regime di trasparenza è irrevocabile per tre esercizi della società partecipata, e va esercitata:

- da parte dei soci, persone fisiche (art. 116 Tuir) o giuridiche (art. 115 Tuir), mediante comunicazione da inviare alla partecipata a mezzo raccomandata con ricevuta di ritorno;

- da parte della partecipata, utilizzando il modello approvato con Provvedimento 4 agosto 2004, da trasmettere in via telematica entro il termine del primo esercizio di efficacia.

L’esercizio dell’opzione non è consentito nel caso in cui:

- i soci fruiscano di riduzioni dell’aliquota Ires

- la partecipata abbia optato per il consolidato nazionale o mondiale

- la partecipata sia assoggettata a procedure concorsuali

Una volta determinato il reddito della società trasparente, questo deve essere attribuito ai soci, indipendentemente dall’effettiva percezione, in proporzione alla quota di partecipazione agli utili, nell’esercizio in corso alla data di chiusura dell’esercizio della partecipata.

Di conseguenza:

- la partecipata non subirà tassazione ai fini Ires;

- i soci dovranno dichiarare il reddito imputato anche se non percepito.

Ritenute d’acconto, crediti di imposta, acconti della partecipata, si attribuiscono ai soci secondo le rispettive quota di partecipazione agli utili.

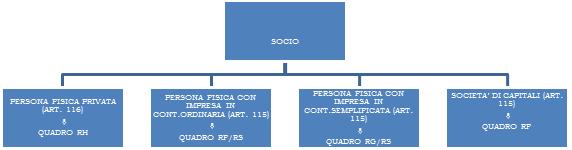

Dal punto di visto dichiarativo, la società partecipata che ha optato per il regime di trasparenza, deve innanzitutto determinare il proprio reddito nel quadro RF e poi, anziché procedere alla compilazione del quadro RN , deve compilare il quadro TN per determinare il reddito o la perdita da attribuire ai soci.

Il socio, dal canto suo, dovrà provvedere alla compilazione del suo Modello Unico inserendo i dati comunicati nello specifico quadro a seconda della sua natura, come si evince dallo schema sottostante:

A tal fine, la società trasparente deve rilasciare a ciascun socio un prospetto da cui risultino:

1) i dati identificativi del socio;

2) il reddito complessivo e/o la perdita da imputare ai soci nel periodo d’imposta in corso alla data di chiusura del periodo d’imposta della società partecipata in proporzione alle rispettive quote di partecipazione agli utili. In caso di perdita, quest’ultima va attribuita in proporzione alle quote di partecipazione alle perdite di esercizio, entro il limite delle rispettive quote del patrimonio netto contabile della società partecipata, determinate senza considerare la perdita dell’esercizio e tenendo conto dei conferimenti effettuati entro la data di approvazione del relativo bilancio. In caso di opzione per il regime di trasparenza ai sensi dell’art. 116 Tuir, va comunicato se la perdita sia riportabile ai sensi dell’art. 84 comma 2 Tuir;

3) la quota percentuale di partecipazione agli utili spettante al socio;

4) la quota di partecipazione alla perdita;

5) qualora la società sia “non operativa”, o abbia ricevuto redditi da partecipazione in società non operative, la quota di reddito minimo calcolato ai sensi dell’art. 30 L. 724/1994, già ridotta della quota degli importi che non concorrono a formare il reddito;

6) le ritenute d’acconto;

7) le imposte pagate all’estero. Al fine di consentire al socio di fruire del credito d’imposta per i redditi prodotti all’estero è necessario indicare: lo Stato di produzione del reddito, l’anno di percezione del reddito estero, l’ammontare del reddito prodotto in ciascun Stato estero e la relativa imposta pagata con riferimento alla quota di partecipazione del singolo socio. I crediti per imposte pagate all’estero e le eccedenze di imposta nazionale ed estera determinati dalla società trasparente relativamente a redditi esteri prodotti anteriormente al periodo d’imposta di esercizio dell’opzione;

8) la quota dell’importo degli oneri detraibili;

9) la quota degli acconti attribuita;

10) la quota dell’eccedenza IRES attribuita;

11) le quote dei crediti d’imposta sui fondi comuni di investimento nonché degli altri crediti d’imposta;

12) distintamente per ciascun soggetto di cui all’art. 167 o 168 del Tuir cui la società trasparente partecipa:

- i dati indicati nelle colonne 2, 3 e 4 del prospetto del quadro RS della presente dichiarazione relativa agli “utili distribuiti da imprese estere partecipate”, nonché quelli indicati nelle colonne 13 dei righi RS75 e RS76 del Modello Unico 2013SC;

- la quota di reddito attribuibile al socio o associato di cui ai righi da RM1 a RM4;

- le quote delle imposte pagate all’estero in via definitiva dal soggetto estero partecipato sul reddito prodotto nel periodo di imposta oggetto della presente dichiarazione assoggettabile a tassazione separata;

- le quote delle imposte pagate all’estero in via definitiva dal soggetto estero partecipato sul reddito prodotto in periodi di imposta precedenti all’applicazione della trasparenza e già assoggettato a tassazione separata;

- le imposte pagate all’estero sugli utili distribuiti limitatamente alla quota riferibile al reddito già assoggettato a tassazione separata (per l’importo degli utili occorre fare riferimento agli importi esposti nella colonna 5 dei righi del prospetto relativo ai “crediti d’imposta per le imposte pagate all’estero” del quadro RS);

13) dati necessari per l’eventuale rideterminazione del reddito qualora ricorrano i presupposti per l’applicazione dell’art. 115, comma 11 del Tuir;

14) l’ammontare dei proventi derivanti dall’attività di noleggio in forma occasionale di imbarcazioni e navi da diporto assoggettati all’imposta sostitutiva di cui al comma 5 dell’art. 49- bis D.Lgs. 171/2005; di tale importo i soci devono tenerne conto ai fini del calcolo dell’acconto relativo all’imposta sul reddito;

15) l’ammontare dei redditi esenti prodotti nelle zone agevolate evidenziati nell’apposito prospetto del quadro RS, nonché l’ammontare delle eventuali perdite indicate nella colonna 3 del rigo RS184.

{kind=link}