- la somma degli importi dei crediti Iva (rigo VL4, VL11, campo 1, e da rigo VL24 a VL31) e

- la somma degli importi dei debiti Iva (rigo VL3 e da rigo VL20 a VL23)

è positiva, nel rigo VL33 deve essere indicato l’importo che si ottiene considerando, tra gli importi a credito, il campo 3 del rigo VL30 (Iva periodica versata), in luogo del campo 1 del medesimo rigo (Iva periodica dovuta).

In tal modo, nel calcolo del credito emergente dalla dichiarazione relativa al 2018, si tiene conto esclusivamente dei versamenti effettuati. Inoltre, le istruzioni alla compilazione della dichiarazione stabiliscono che, qualora dal calcolo emerga un importo negativo, il rigo VL33 non deve essere compilato.

Ne deriva che, a differenza di quanto accadeva nel modello Iva 2018, gli omessi versamenti periodici impattano direttamente sul credito risultante dalla dichiarazione Iva annuale.

Invece, in caso di saldo annuale Iva a debito, l’omesso versamento periodico, o comunque l’omesso versamento dell’acconto, non influenza il risultato complessivo della dichiarazione, poiché nel relativo calcolo va considerato l’importo maggiore tra quello indicato nel campo 3 e quello risultante dal campo 2 del rigo VL30. Sotto questo aspetto nulla è cambiato rispetto allo scorso anno.

Per una maggiore comprensione si veda il seguente esempio.

Si ipotizzi che un soggetto passivo Iva per l’anno 2018 presenti la seguente situazione:

- VL3 – imposta dovuta per 5.000;

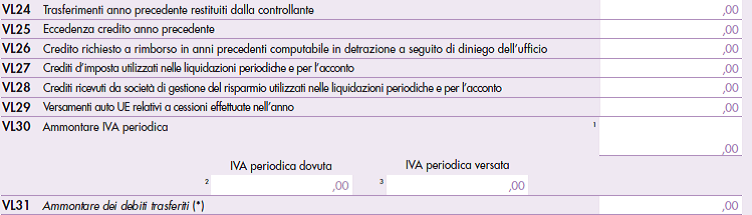

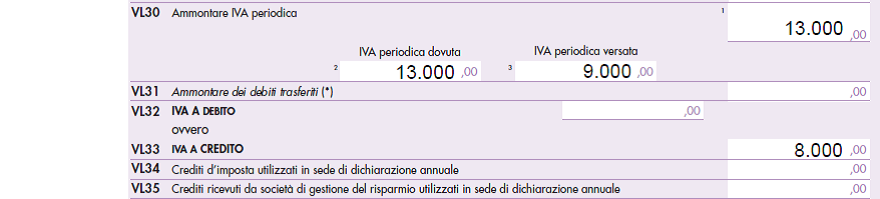

- VL30, campo 2 – Iva periodica dovuta per 13.000;

- VL30, campo 3 – Iva periodica versata per 9.000, non avendo versato l’imposta relativa ai mesi di settembre e ottobre;

- un saldo della liquidazione del mese di dicembre a credito per 8.000.

Sulla base delle vecchie regole compilative, valevoli per il modello Iva 2018, il quadro VL sarebbe dovuto essere così compilato.

Ai fini della determinazione del credito risultante dalla dichiarazione relativa al 2017, rilevava l’importo risultante dal campo 1 del rigo VL30 (ossia il maggiore tra l’importo indicato nel campo 2 e l’importo indicato nel campo 3). Pertanto, gli omessi versamenti non impattavano sul saldo positivo della dichiarazione.

Diversamente, nel calcolo del credito risultante dalla dichiarazione Iva 2019, occorre tener conto dell’importo effettivamente versato nell’ambito delle liquidazioni (campo 3 del rigo VL30). Sicché il saldo positivo è ridotto degli omessi versamenti periodici, che nell’esempio ammontano a 4.000. La compilazione del quadro VL deve avvenire nel modo seguente.

Si noti, infine, che laddove l’importo derivante dalla differenza tra l’imposta dovuta (VL3) e l’Iva periodica versata (VL30, campo 3) fosse negativo, e quindi se i versamenti periodici fossero inferiori a 5.000, il rigo VL33 non dovrebbe essere compilato.