I soggetti Ires (Spa, Sapa, Srl) che nel corso del 2015 hanno corrisposto utili devono presentare il modello 770 ordinario, compilando i quadri SI ed SK.

In particolare, il quadro SI deve essere utilizzato per indicare gli utili, pagati nell’anno 2015, derivanti dalla partecipazione in società ed enti soggetti ad Ires, nonché per l’indicazione dei dati relativi ai proventi equiparati agli utili, i quali vanno indicati con esclusivo riferimento alla data di incasso non rilevando invece la data di delibera dei dividendi.

Nel quadro SK devono invece essere indicati i dati identificativi dei percettori residenti nel territorio dello Stato di utili derivanti dalla partecipazione in soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nell’anno 2015, esclusi quelli assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva, e i dati relativi ai soggetti non residenti che hanno percepito utili assoggettati a ritenuta a titolo d’imposta o imposta sostitutiva, anche se in misura convenzionale.

Con riferimento in particolare agli utili corrisposti a persone fisiche, sarà sempre obbligatoria la compilazione del quadro SI, mentre il quadro SK non andrà compilato nel caso di utili corrisposti a soggetti residenti che detengono una partecipazione non qualificata ai quali all’atto dell’erogazione del dividendo è stata operata una ritenuta a titolo d’imposta (nel misura del 26%).

In merito alla percentuale di partecipazione detenuta si deve infatti distinguere tra partecipazioni qualificate e partecipazioni non qualificate definendo:

le partecipazioni in soggetti Ires, società non quotate, non qualificate, nel caso in cui si detenga una percentuale inferiore (o uguale) al 20% dei diritti di voto esercitabili in assemblea ordinaria, ovvero una partecipazione al capitale o al patrimonio inferiore (o uguale) al 25%; nel caso di società quotate la partecipazione si definisce non qualificata nel caso in cui si detengano meno del 2% dei diritti di voto in assemblea ordinaria ovvero una partecipazione al capitale o al patrimonio inferiore al 5%. Al dividendo corrisposto sarà applicata una ritenuta a titolo d’imposta del 26%, con l’obbligo quindi nella presentazione del modello 770 ordinario di compilare esclusivamente il quadro SI e non il quadro SK;

le partecipazioni in soggetti Ires, società non quotate, qualificate, nel caso in cui si detengano più del 20% dei diritti di voto esercitabili in assemblea ordinaria, ovvero una partecipazione al capitale o al patrimonio superiore al 25%; nel caso di società quotate la partecipazione si definisce qualificata nel caso in cui si detengano più del 2% dei diritti di voto in assemblea ordinaria ovvero una partecipazione al capitale o al patrimonio superiore al 5%. In tale caso al dividendo corrisposto non sarà applicata alcuna ritenuta (con l’obbligo per il percettore di presentazione del modello Unico) mentre per la società che ha erogato il dividendo sarà necessaria la presentazione del modello 770 ordinario con la compilazione sia del quadro SI che del quadro SK.

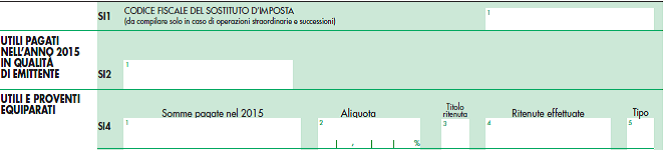

Quadro SI

Nel quadro SI vanno indicati:

al rigo SI2, gli utili pagati nel 2015 in qualità di emittente corrisposti sotto qualsiasi forma e denominazione;

nei righi da SI4 a SI13 gli utili pagati nel 2015 con indicazione dell’aliquota, del titolo (d’acconto o d’imposta) e dell’ammontare complessivo delle ritenute effettuate;

nel rigo SI14, gli utili e dei proventi equiparati pagati nel 2015 non assoggettati a ritenuta.

Nel quadro SK vanno invece indicati:

i dati identificativi dei percettori residenti nel territorio dello Stato di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti nell’anno 2015, esclusi quelli assoggettati:

a ritenuta a titolo d’imposta;

ad imposta sostitutiva;

i dati relativi ai soggetti non residenti che hanno percepito utili assoggettati a ritenuta a titolo d’imposta o imposta sostitutiva, anche se in misura convenzionale.

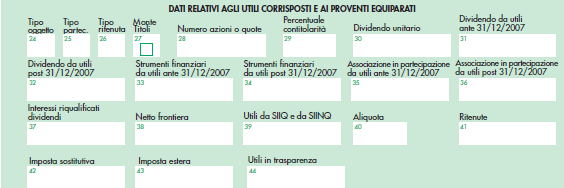

Sempre con riferimento alla fattispecie relativa alla distribuzione di utili, nella parte relativa ai “Dati relativi agli utili corrisposti e proventi equiparati”, bisognerà aver cura di indicare in particolare:

nel campo 24, l’oggetto delle comunicazione indicando:

il codice “1” se si tratta del pagamento di dividendi/utili e proventi assimilati;

il codice “2” se si tratta del pagamento di dividendi e proventi assimilati a favore di società fiduciarie o altri soggetti di cui all’art. 21, comma 2, D.Lgs. n. 58/98.

nel campo 25, il tipo di partecipazione utilizzando il codice:

“1” per le azioni ordinarie;

“2” per le azioni privilegiate;

“3″ per le azioni di risparmio;

“4” per le quote di società non azionarie (ad esempio, srl).

nel campo 26 il tipo di ritenuta utilizzando il codice:

“1”se la ritenuta è stata operata sul 40% del netto frontiera;

“2”qualora la ritenuta è stata operata sul 100% dell’importo del netto frontiera;

“3”nel caso in cui il percettore sia un soggetto non residente (redditi non imponibili, redditi sui quali è stata applicata l’imposta sostitutiva o ritenuta alla fonte a titolo d’imposta imponibili con aliquota piena o convenzionale);

“4”qualora la ritenuta è stata operata sul 100% dell’intero importo;

“5”qualora la ritenuta è stata operata sul 49,72% dell’importo del “netto frontiera”.

nel campo 28: il numero delle azioni o quote. Se il numero è frazionario va approssimato al secondo decimale e, in caso di contitolarità, va indicato il numero complessivo delle quote/azioni;

nel campo 29: la percentuale di possesso qualora le azioni o quote siano intestati a più soggetti;

nel campo 30: l’ammontare del dividendo unitario senza operare alcun troncamento;

nel campo 31: l’ammontare del dividendo complessivo lordo corrisposto al percettore formato con utili prodotti fino all’esercizio in corso al 31 dicembre 2007, che concorrerà alla formazione del reddito complessivo del percettore nella misura del 40%;

nel punto 32: l’ammontare del dividendo complessivo lordo corrisposto al percettore formato con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2007, che concorrerà alla formazione del reddito complessivo del percettore nella misura del 49,72%.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

Hai accesso all'archivio completo con tutti gli articoli di Euroconference News

Hai la possibilità di effettuare il download in pdf di tutti gli articoli di Euroconference News

Accedi a Euroconference in Diretta il servizio di aggiornamento settimanale (in differita)

Ricevi ogni mattina la newsletter direttamente sulla tua casella di posta

Sede WEB 21/05/2025 , 28/05/2025 , 04/06/2025 , 11/06/2025 , 18/06/2025 , 25/06/2025 (Orario I e II incontro 14.00 - 18.00 | Orario altri incontri 14.00 - 17.00)